低硫燃料油基础知识

1 IMO 2020与燃料油

全球80%的贸易量由海运实现,2019年全球航运燃料需求近400万桶/天,其中高硫燃油需求占比超70%。2016年10月,国际海事组织(IMO)海上环境保护委员会召开的第70届会议出台了《国际防止船舶造成污染公约》修正案、导则和通函等,重点对附则Ⅵ《防止船舶造成空气污染规则》进行了修正,决定自2020年1月1日起,在全球范围内实施船用燃油硫含量不超过0.50%的规定。

《国际防止船舶造成污染公约》附则Ⅵ《防止船舶造成空气污染规则》的目标是减少全球船舶硫化物排放对大气的污染。对排放达标有两类措施和规定:一是船舶燃料油硫含量降至≤0.5%;二是允许采用替代燃料,例如液化天然气(LNG)、液化石油气(LPG),或采取尾气脱硫措施继续使用高硫船舶燃料油,但尾气排放应该与使用低硫船舶燃料油达到同等水平,《防止船舶造成空气污染规则》明确了各国海事组织检查监管措施,船舶燃料油使用者、供油者的资质诚信必须通报国际海事组织,并在全球实现共享信息。目前,承诺履行公约国家的贸易量占世界贸易总量的98%,意味着世界几乎所有的船舶必须执行该公约。少数国家宣布暂缓执行《国际防止船舶造成污染公约》,意味着在其领海放松船舶燃料油排放限制,相关监管也较宽松,但这不是主流。基于自身对环境保护的要求,一些国家在执行《国际防止船舶造成污染公约》的基础上出台了更加严格的法规,采用替代措施(尾气脱硫)的船舶若要进入这些国家的领海、大气污染物排放控制区,就会遇到困难,此外为提高港口和政府的限硫执行力度,2020年3月1日起IMO实施不合格燃油携带禁令,禁止未安装脱硫塔船只携带不合规燃油(高硫燃油作为货物除外)。IMO新政导致高硫燃油需求断崖式下滑,低硫燃油需求大幅增长,市场份额不断增加。

从技术上来说,使用低硫船舶燃料油和采用尾气洗涤脱硫方案都是可行的。从目前的数据来看,随着IMO 2020限硫令的实施,全球燃料油池开始向低硫化演变。新加坡销售的船燃中,高硫的比例已经从19年初的92%下降至2020年5月份的21%,伴随需求的转变,主要燃料油生产方式也随之转变。

2 低硫燃料油生产与定价

2.1 生产与定价

一般有以下几种调油料用于高/低燃料油调和:

(1)常减压渣油(AR/VR);

(2)减粘裂化后的渣油

(3)脱硫后的渣油;

(4)催化裂化(FCC)的产物:轻循环油(LCO)、油浆(或澄清油CLO);

(5)减压瓦斯油(又称减压蜡油,VGO);

(6)超低硫原油、重质甜油;

(7)其他如生物燃料等等;

其中渣油、油浆在调和中是一种高密度油(HDA),而轻循环油、柴油等通常作为一种稀释油(Cutter)。传统高硫380调和的基本配方是高硫高密度油+稀释油。

与高硫380调和不同,由于国际上未形成严格的超低硫燃料油的调和标准,因此在超低硫燃料油调和中存在大量不同的配方。其中较为常规的几种是低硫油浆+Cutter、脱硫后的渣油+Cutter或者低硫直馏渣油+Cutter等等。

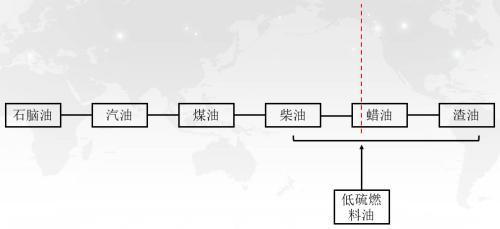

就生产工艺而言,高低硫燃料油对应的炼厂装置均为常减压(AR/VR)、减粘裂化(裂化渣油)、渣油加氢(加氢料)、催化裂化(油浆)。但由于高硫原料占比大,因此高低硫燃料油在原料选择上有差异,高硫的主体是高硫渣油,而低硫的主体则转移至低硫渣油、蜡油上来,因此从定价上来看,高硫主体位于成品油的最末端(最重质的部分),而低硫主体接近于蜡油与柴油(馏分油),因此所以目前市场最常规的是用柴油价格作为超低硫燃料油的锚,采用柴油+升贴水的模式。同时,低硫-柴油价差也是低硫相关价差中最活跃的标的。

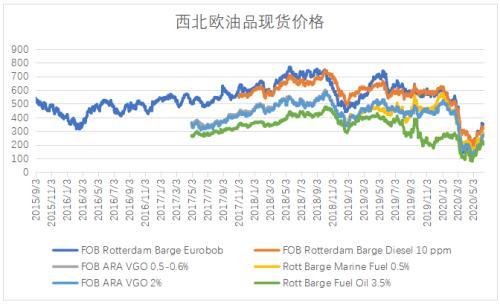

从供应的角度来看,加氢料事实上可以大量用于低硫船燃的调和,但其通常为催化裂化装置的进料,结合上图西北欧油品的现货价格,可以发现低硫燃料油价格一般位于蜡油和柴油之间。

2.2 催化裂化、渣油加氢与低硫燃料油生产

流化催化裂化(Fluid catalytic cracking,又作Fluidized-bed catalytic cracking ,或Fluidized catalytic cracking ;简称FCC),是石油精炼厂中最重要的转化工艺之一。被广泛用于将石油原油中高沸点、高分子量的烃类组分转化为更有价值的汽油、烯烃气体和其他产品。石油烃类的裂化最初都是通过热裂化(thermal cracking)完成;如今热裂化已几乎全部被催化裂化所取代,因为催化裂化可以产生更多具有高辛烷值的汽油。此外,催化裂化也能产生更多拥有碳碳双键的副产品气体(即更多的烯烃),所以相比于热裂化具有更高的经济价值。

应用于低硫燃料油生产中,可以参考下图的一种FCC工艺流程。FCC工艺可分为前置脱硫、后置脱硫。通常来说前置脱硫是从进料端脱硫,装置一次投资较大,但后期综合回报率高。后置脱硫,一般是通过调和、加氢精制等手段,降低所需成品油中的含硫量。

对于FCC而言,其用于生产低硫燃料油/高硫燃料油的组分主要有CLO和LCO两种。

CLO:是在催化裂化过程中从分馏塔的底部提取并已除去残留催化剂的重油,可以说CLO是FCC油浆脱去残留催化剂的重油。油浆中的含硫量取决于FCC是否有前置脱硫工艺。通常脱硫后的FCC油浆含硫量在0.8%左右。

LCO:也称裂解轻柴油,是FCC装置的不同沸点的柴油产品,通常LCO没有做进一步处理,一般被用作质量较差的混合柴油的原料/组分,平均含硫量在0.2%左右。LCO一般用作稀释油。

CLO和LCO都具有很高的芳香性,对于调和燃料油的稳定性具有重要意义。CLO除作为船用燃料油的原料之一,也可用作生产针状焦、沥青改性等等。

专门用于生产低硫燃料油的渣油加氢装置,其本质上是FCC前置加氢环节的改进,这就是为什么说低硫燃料油的供应池非常大,一个经典的炼厂组合工艺就是渣油加氢+重油催化裂化。

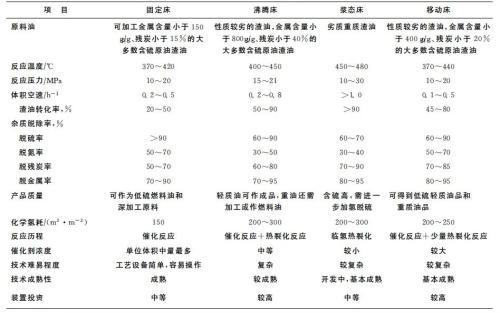

渣油加氢技术分四大类,即固定床、沸腾床(又称膨胀床)、移动床和悬浮床(又称浆态床)渣油加氢,已工业化的有固定床、沸腾床和移动床三种。

固定床是目前工业应用最多的渣油加氢技术,主要用于催化裂化原料的加氢预处理,能够加工处理高硫渣油,但不能适应高金属(Ni+V含量>;200μg/g)和高残炭(>;20%)渣油的加工。渣油沸腾床加氢裂化技术能够加工高硫、高残炭、高金属的劣质渣油,相较于固定床加氢处理技术具有较高的转化率,但仍旧有25%~45%的未转化尾油,存在装置投资大、操作技术复杂等问题,在工业上的应用不如固定床普遍。相比之下,渣油悬浮床加氢裂化技术由于原料适应性强,适合于高金属、高残炭、高硫、高酸值、高黏度劣质渣油的深加工,具有转化率高、轻油收率高、柴汽比高、产品质量好、加工费用低等优点,虽然尚未实现工业化应用,但正在建设多套工业装置,具有很好的发展前景。

固定床加氢处理技术由于催化剂上金属(Ni、V)富集以及催化剂孔道口积碳阻碍反应物分子进入催化剂内表面发生反应,每1~2 年需要停工进行催化剂置换,装置难以实现长周期运转。沸腾床加氢裂化技术通过采用催化剂在线加排以保持催化剂活性的方式解决了上述难题,运转周期要比固定床工艺更长。沸腾床加氢裂化技术可用来加工高残碳、高金属含量的劣质渣油,兼有裂化和精制双重功能,转化率和精制深度高;但氢压较高(>; 15 MPa),对催化剂也有特殊要求,所以投资较高,在工业应用上远不如固定床广泛。

悬浮床(又称浆态床)渣油加氢裂化是指渣油馏分在临氢与充分分散的催化剂共存条件下于高温、高压下发生热裂解与加氢反应的过程。该技术最早由Friedrich Bergius发明并因此获得了1931年的诺贝尔奖。该技术的一次转化率可以达到95%甚至更高,原料可以是极其劣质的渣油甚至是煤和渣油的混合物,而处理所得产品是硫含量很低的石脑油、柴油、蜡油等,且总液体收率大于100 %。

总体来看,由于脱硫率较高,因此渣油加氢后的加氢料大部分可作为低硫船燃的调和料,但分流加氢料意味着分离成品油的产量,因此成品油与低硫燃料油之前的强弱与再平衡也是分析中关键。

3 全球燃料油供需情况简介

3.1 供应

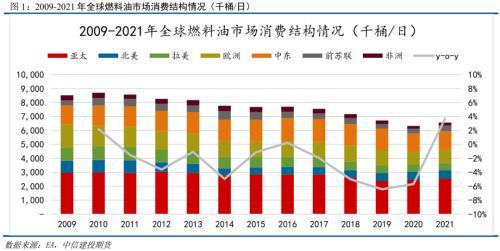

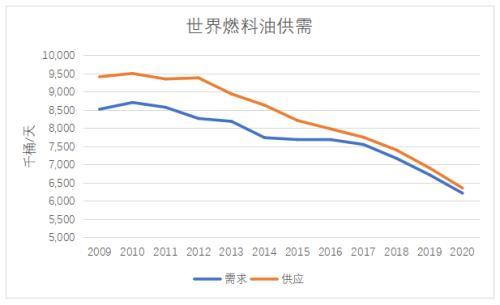

全球燃料油的主要生产区集中在中东、南美洲、俄罗斯、中国等,EA数据显示2019年全球燃料油的产量690万桶/天,2020年由于IMO 2020限硫令的实施,预计燃料油产量进一步下降至635万桶/天。由于燃料油属于非清洁燃料,事实上多年来燃料油的产销均呈现下降趋势。

对应到低硫燃料油,在EA燃料油的统计口径中,事实上流向低硫船燃池子的量并不大。根据第一节的分析,我们认为由于全球大量渣油加氢产能的存在,加氢料、蜡油为低硫燃料油提供了无上限的一个产能基数。因此分析所谓“燃料油”分项下的供应表现,对于低硫燃料油的影响可能相对较小;在需求端,高硫燃料油与低硫燃料油也有差异,尽管两种燃料油均在船燃领域使用,但高硫燃料油也大量用于发电、炼厂加工,而被归于船燃池的这部分低硫燃料油,其用途单一,基本只有船用油,但由于背后支撑低硫燃料油供应的体系很庞大,其原料用途又不止可以用作船燃,比如加氢料和低硫渣油也是一种很好的FCC进料、低硫油浆也可用于生产石油焦、用作其他化工用途等等。这种供需特性决定了低硫燃料油的分析相对复杂,单从低硫燃料油的供需来对其定价可能会比较困难,一种更好的解决途径可能是将低硫放入整个油品体系中进行分析。

3.2 需求

根据上节的分析,我们知道低硫燃料油的供应较为复杂,但其需求结构单一,在“低硫燃料油”分项下,由于其调和复杂多样的特性,也决定了低硫燃料油标的对应的实货,恐怕很难被炼厂、发电厂再用作其他用途,因此基本仅能用于船燃。这一点上,高硫截然不同,由于高硫生产方案相对成熟,其质量标准也相对固定,但低硫燃料油不具有这个性质,因此在指标上,除非特殊情况,否则在市场上通行的低硫燃料油由于指标不可预测,难作他用。

全球有四大船用油市场,分别是亚洲地区(新加坡、中国、日本、韩国)、欧洲ARA地区(阿姆斯特丹、鹿特丹、安特卫普)、地中海地区(富查伊拉)和美洲地区(美洲东海岸)。以上地区的海洋贸易繁荣,远洋航运畅旺,船用油市场非常发达。

目前全球高硫燃料油供应和需求的主要货物流向为欧洲出口至新加坡和美湾地区;中东地区出口至新加坡及东北亚地区;美湾墨西哥及拉丁美洲地区(包括墨西哥、委内瑞拉、巴西等)出口至新加坡及东北亚地区。

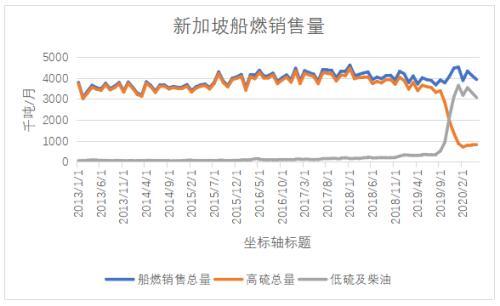

新加坡是全球船用燃料油最大的消费地,2019年的消费量约为4746万吨。依靠其优越的地理位置、灵活的经济政策、注重石油交易市场的长期发展,新加坡吸引了几乎所有跨国石油公司和全球性石油贸易公司参与当地燃料油市场经营,全球其他地区出产的燃料油组分资源流向新加坡,经过油品调合后再进行成品的销售。

根据EA的统计数据来看,2019年全球燃料油需求671万桶/天,2020年下降至620万桶/天,其中绝大多数仍以高硫燃料油为主,对于低硫燃料油的需求,需要进一步寻找航运领域的指标,作为指引。

本文源自永安期货