燃料油:短期逢低做多LU-FU思路对待中长期把握阶段性机会

摘要

今年以来,俄乌冲突的爆发扩大了国际油价的波动,同时也令高低硫燃料油价差陷入剧烈波动之中,新加坡高低硫燃料油价差曾在1月28日触及一季度低点128美元,随后在布油刷新七年高点当日(3月9日)达到267美元的2年新高。

驱动高低硫价差变动的影响因素有哪些?后市价差又将如何运行?本文首先从高低硫燃料油的消费用途、生产工艺入手,并探讨高低硫燃料油的价格(裂解价差)关系,最后结合对Hi5历史走势的分析回答上述两个问题。

结论:1、燃料油消费用途方面:船用油占比超七成,低硫是船舶主要消费品;2、燃料油生产工艺:高硫调和标准严,低硫调和配方数量多;3、高低硫燃料油的价格(裂差)关系:高硫<;低硫<;柴油:4、高低硫燃料油价差走势的四个影响因素:消费用途的差异、生产工艺的差异、原料供给的差异、行业政策实施影响的差异。

风险提示:中国疫情反复、地缘局势下供应的不稳定性、高油价对需求产生负面作用等

01 燃料油消费用途:船用油占比超七成,

低硫是船舶主要消费品

燃料油,顾名思义,主要作为燃料用途,常应用于炼油与化工、交通运输、建筑业和冶金等行业。根据用途,燃料油可以分为船用(内燃机)燃料油和炉用燃料油两大类,船用残渣内燃机燃料油主要用作大型低速柴油机的燃料油,炉用残渣燃料油主要作为各种大中型锅炉和工业用炉的燃料油。

两类都包括馏分油和残渣油。馏分油一般是由直馏重油和一定比例的柴油混合而成,用于中速或高速船用柴油机和小型锅炉。残渣油主要是减压渣油、或裂化残油或二者的混合物,或调入适量裂化轻油制成的重质石油燃料油,供低速柴油机,部分中速柴油机、各种工业炉或锅炉作为燃料。

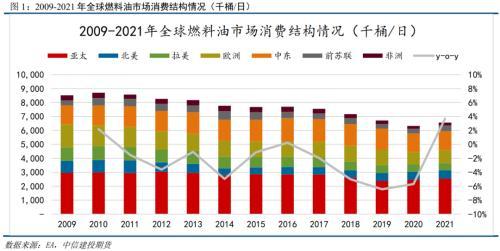

2021年全球燃料油消费预估量为656万桶/日,合计一年3.4亿吨左右。据统计,近年全球公开贸易的燃料油数量在3-4亿吨左右,而船用燃料油的消费量达到2.8亿吨,占比高达七成以上,因而成为燃料油的主要消费用途。过去十余年里亚太和中东地区燃料油消费占比领先、且提升最快,2021年两个地区分别占全球燃料油总消费的39%和21%。

前文提到,船用燃料油可分为船用馏分燃料油和船用残渣燃料油,根据我国国家标准GB17411规定:

馏分燃料油主要是以轻油(柴油)成分为主的油品,根据密度和十六烷值等质量指标分为四种,以D(Distillate 的首字母)开头,分别为DMX、DMA、DMZ、DMB;

残渣燃料油是以重质燃料油为主要成分的油品,其根据质量和粘度分为7个粘度、6个质量档,共11个牌号,以R(Residual的首字母)开头,分别为RMA10、RMB30、RMD80、RME180、RMG180、RMG380、RMG500、RMG700、RMK380、RMK500、RMK700。

2018年,全球船燃消费结构中残渣型燃料油占比约74%,馏分型柴油占比26%。

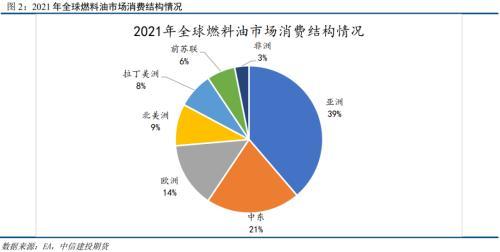

硫含量也是常用的分类指标,残渣燃料油可分为Ⅰ、Ⅱ、Ⅲ三个等级,其中对应的硫含量标准分别是不大于3.5%m/m、0.5%m/m、0.1%m/m,分别对应着高硫燃料油(HSFO)、低硫燃料油(LSFO)和超低硫燃料油(ULSFO)。其中,高硫燃料油广泛应用于国际远洋船舶的动力燃料,部分用于中东和南亚等地区的发电燃料。而低硫燃料油期货的最大需求领域是国际运输行业的船用油市场。

在国内期货市场上,高硫燃料油期货FU的交割品种是硫含量不大于3.5%的RMG380船用燃料油,LU的交割品种是硫含量不高于0.5%的低硫船用燃料油。

近年来由于环保政策,国际海事组织(IMO)要求从2020年1月1日起,全球船舶使用燃料油的硫含量不得超过0.5%m/m,除非船舶采用其他等效措施。而这道 “限硫令”导致全球燃料油市场低硫化,低硫燃料油成为市场主流消费品种。

就船用燃料油的消费结构来看,低硫燃料油大面积抢占高硫燃料油的市场份额。自2020年初经历了高低硫切换后,新加坡低硫燃料油、高硫燃料油和MGO消费占比分别为52%、26%和8%;国内市场在燃油出口退税政策实施以后,低硫燃料油消费占比约80%,高硫消费占比不足10%,目前全球船燃市场整体结构逐渐趋于稳定。

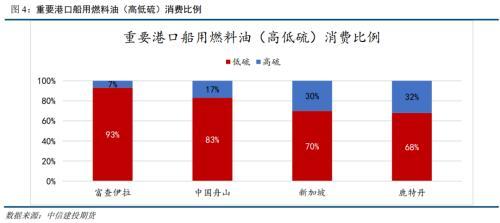

与此同时,全球的四大船用油市场也在“低硫化”,高低硫燃料油切换节奏不尽相同,亚洲港口较欧洲切换更快。这四大船用油市场的低馏燃料油结构占比由高到低的排序依次是:中东地区的富查伊拉(93%)、中国舟山(83%)、新加坡(70%)和鹿特丹港(68%)。

02 燃料油生产工艺:高硫调和标准严,

低硫调和配方数量多

传统高硫燃料油是调和品,也称为重油、渣油,主要是原油经过直馏和裂化后的残渣油制成。进入低硫时代,原有的生产工艺需要调整。目前低硫燃料油主要有三种生产途径:

1、使用低硫原油经过蒸馏工艺生产。拥有超低硫原油资源的国家有美国、阿尔及利亚、尼日利亚、巴西、北海和澳大利亚等,但使用这种原油的炼厂大部分主要加工生产汽柴油,低硫燃料油外放数量较少;

2、使用低硫渣油和高硫重质燃油进行混兑、调合生产。例如80%瓦斯油和20%高硫燃料油混合;

3、通过渣油加工装置将高硫渣油中的硫含量降低。通过脱硫工艺降低芳烃含量,影响燃油的兼容性。

市面上,炼厂通过对高硫燃料油脱硫生产、调和低硫燃料油的供应量较多,而贸易商将低硫渣油和高硫重质燃料油调和的方法因质量不如炼厂高,因此贸易商调和的供应量不及炼厂调和的供应量。

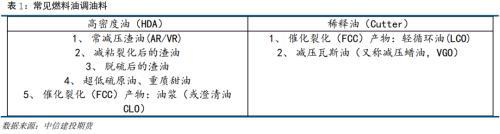

调和是燃料油生产的重要环节,调和配方一般由两类油组成:高密度油(HDA)和稀释油(Cutter)。

传统高硫380燃料油的基本配方是高硫高密度油加稀释油。相比传统高硫燃料油,低硫燃料油的配方由于在国际上尚未形成严格的调和标准而配方数量较多,大体上有三种配方类型:

-低硫油浆+稀释油

-脱硫后的渣油+稀释油

-低硫直馏渣油+稀释油

03 高低硫燃料油的价格(裂差)关系:

高硫<;低硫<;柴油

逻辑上,高低硫燃油理论价格区间可从生产工艺方面考虑。高硫燃料油是原油加工中最重质的部分、位于成品油末端,主体是高硫渣油。低硫燃料油有两种主要的生产方式,脱硫工艺的主体是高硫渣油,而调和工艺的主体则转移至柴油、低硫渣油等。目前市场上最常规的是将柴油价格作为超低硫燃料油的定价基准,采用“柴油+升贴水”模式。以新加坡低硫燃料油为例,其定价基准主要参照柴油(10ppm的轻油)。

根据上述两张图表所示,自2018年以来,西欧地区和新加坡地区的低硫燃料油一直贴水于10ppm柴油价格,换句话说,10ppm柴油确定了低硫燃料油理论价格的上限,并且,高硫燃料油确定了低硫燃料油价格的下限。因此,低硫燃料油的价格波动区间即柴油和高硫燃料油价格形成的区间,同时低硫燃料油的裂差即柴油裂差和高硫燃料油裂差形成的区间。

04 高低硫燃料油价差走势的六个阶段

和四个影响因素

高低硫燃料油价差,在燃料油行业中又称Hi5。对于2020年起的Hi5历史走势,我们认为可以分为六个阶段:

1、2020年1月-2020年4月:从历史高位一路暴跌

(1)2020年1月1日起实施的IMO“限硫令”决定了国际航运业向低硫化转变,早在2019年四季度燃料油市场已提前反应,市场预计高硫燃料油需求大降,已安装和计划安装脱硫装置的船舶比例不高,而低硫燃料油供应紧张,因此Hi5在2020年1月上旬被推至历史新高,接近每公吨350美元;

(2)进入2020年,低硫燃料油的购买和使用几乎没有问题,Hi5迅速高位崩塌,新加坡Hi5暴跌至110-150区间短暂企稳(鹿特丹Hi5暴跌至150美元附近)。150美元这个定价点是多数主张安装洗涤器的人将其用作决定安装与否的重要参考值。随后,新冠疫情的突然爆发成为2020年全球航运市场的最大黑天鹅事件,疫情导致全球中质馏分大幅建库局面致使Hi5进一步下跌,此时较年初高点已缩小了200多美元。

2、2020年4月-2020年12月:重返“两位数”时代蛰伏

新冠疫情令全球对船用燃料总需求明显减少,Hi5蛰伏在每公吨50-80美元区间大半年,不具有经济效益的价差严重打击船东安装脱硫塔的积极性,因此对高硫燃料油的需求增幅具有抑制作用,直到四季度基本面发生较大变化后才逐渐走出“两位数”时代。

3、2020年12月-2021年3月:缓慢扩大至一年新高120美元上方

2020年四季度,随着航运需求的持稳恢复,以及需求旺季的来临,新加坡船用燃料油销量出现持续性的增长,Hi5价差也回到每公吨80美元以上,涨势延续至2021年一季度,Hi5刷新过去近一年的新高扩大至120美元上方。

4、2021年3月-2021年10月:100-120美元区间窄幅波动

新加坡Hi5在此阶段基本在100-120美元区间震荡,而国内LU-FU分别在4-5月和9-10月经历了两波明显的下跌。4-5月主要因为国内出台对轻循环油征收消费税,低硫被动承受了额外的供应压力,而9-10月受到发电需求提升影响提振高硫燃料油裂解价差走强,而低硫需求尚处于低位,因此带动国内LU-FU下跌。

5、2021年10月-2022年3月:低位冲高创两年新高

2021年四季度柴油裂差裂差大幅回落带动Hi5走低,但随后Hi5触底反弹并在年末多次突破150美元大关后企稳。2022年俄乌冲突引爆全球石油市场,国际油价在低投资、低库存、低产能背景下快速上涨提振燃料油价格。海外柴油裂差因地缘问题飙升提升了低硫燃油供应短缺预期,而高硫发电需求和深加工需求滞后导致Hi5飙升,3月18日新加坡Hi5高达257美元刷新近两年新高。

6、2022年3月至今:原油市场降温,Hi5高位回归自身基本面

随着俄乌局势降温,市场对石油供应紧张情绪缓解,海外成品油裂差高位回落,其中西欧柴油裂差从每桶40美元上方跌去八成令低硫裂差也大幅回调,低硫燃料油回归自身基本面,Hi5回落至150美元附近。今年前四个月地缘局势成为高低硫燃油价差大幅波动的主要因素。

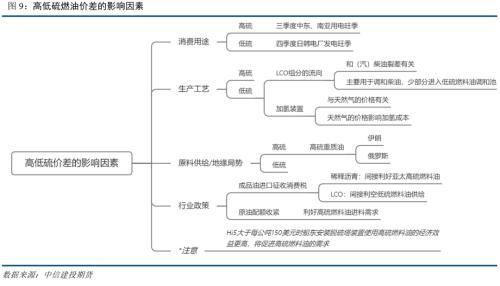

通过分析过去高低硫燃料油价差走势可以发现,对于影响Hi5价差波动的主要因素,从本质上看,是高低硫燃料油自身基本面的驱动分化导致价差的走阔和收窄;从产业链上看,高低硫燃料油在产业链上存在 “同源同流”的主要关系,而差异的部分可以细化到四个方面——消费用途的差异、生产工艺的差异、原料供给的差异、行业政策实施影响的差异:

消费用途方面,高低硫燃料油的最大差异体现在电力领域,包括不同地区的发电能源存在差异,且旺季时间也有所不同。二季度末至三季度是中东地区和南亚国家使用高硫燃料油的发电旺季;而随着高硫需求旺季结束,日本、韩国等国将逐步进入燃料油发电需求旺季,这些地区用于发电的燃料是低硫燃料油,因此四季度是低硫燃料油的发电旺季。

生产工艺方面,高低硫燃料油在调和过程中所需调和组分具有明显差异,主要体现在两个方面:

(一)轻质循环油(LCO)的流向。因为这种轻质油类既可以作为柴油的调油组分,也可以用于机械、船舶等燃料油用油,因此当柴油(或汽柴油)裂解价差明显走强时,有助于提高炼厂的深加工需求,但将对低硫燃料油的供应产生分流影响,从而对低硫燃料油市场产生提振作用。(二)天然气价格的波动。通过成本传导机制,天然气价格通过炼厂加氢裂解装置成本影响低硫燃料油成本,因此,昂贵的天然气价格将大幅抬升炼厂加氢成本,导致消化渣油的二次装置的开工受限,促使炼厂从低硫燃料油转向中间馏分油生产,减少低硫燃料油供应的同时,一些重质VGO组分或将转为高硫燃料油的原料,变相增加了高硫燃料油的供应。

原料供给方面,主要是地缘政治对高硫重质油供应的影响带来的差异。中东地区和俄罗斯是全球高硫燃料油供应最集中的两大地区,俄罗斯燃料油通常含硫量较高,在2%以上,而中东则是亚洲高硫燃料油成分的主要来源地之一。因此在当前俄罗斯能源受到美国和欧洲制裁的背景下,一方面俄罗斯燃料油产量和出口量出现明显下滑,另一方面欧美转向从中东地区进口燃料油加剧亚洲市场供应紧张,整体上看,全球高硫燃料油供应减少,部分贸易格局也发生了变化。此外,伊朗也是中重质原油和高硫燃料油的重要来源地,未来一旦美伊就伊朗核协议的谈判达成一致,伊朗石油供应回归市场也将为高硫燃料油供应带来增量。

行业政策方面,成品油进口税收消费税和原油配额等政策对高低硫燃料油具有不同的影响。2021年6月12日起部分成品油征收消费税的公告中所涉及的成品油(混合芳烃、轻循环油和稀释沥青)中并不包含燃料油,因此未对燃料油市场造成直接影响,但是却对高低硫燃料油具有不同的间接影响。具体来看,稀释沥青进口成本增加后,国内地炼需要通过寻找替代原料(渠道)进行其他重质原油的采购,而国内减少采购的这部分重质原油由于受到制裁原因难以进入国际市场,从而降低了重质油的供给,利好亚太高硫燃料油市场。而轻循环油的进口成本攀升削减了流入国内的供给,因此多出来的部分或主要流入海外柴油市场和低硫燃料油市场,给低硫燃料油带来供应增量预期。此外,国内原油配额收紧也将促使部分地炼增加对高硫燃料油进料需求的增加。

最后但也非常值得注意的是,Hi5距离每公吨150美元越远时船东选择安装脱硫塔装置使用高硫燃料油的经济效益越高,将促进高硫燃料油的需求,因此中长期来看,超过150美元的Hi5通过脱硫塔装置安装改变船用燃料类型对价差本身也具有一定影响。

05 后市展望:短期逢低做多LU-FU

思路对待,中长期把握阶段性机会

近期原油价格较年内高点回调超过20美元、波动率大幅下降,Hi5也逐渐回归基本面,回落至年内低位水平,新加坡Hi5和国内LU-FU在每公吨150美元和160美元附近,船东安装脱硫塔优势逐渐消失。

我们预计短时间内俄乌冲突和欧美对俄罗斯的制裁难以结束,因此二季度原油价格的主要驱动因素仍包括地缘政治,预计俄罗斯5月扩大到300万桶/日的石油供给缺口、增幅有限的原油产量和低库存背景下原油市场供应偏紧;需求方面,短期油价将受到中国疫情封锁措施的利空影响,其次俄乌冲突和国内疫情对经济增速造成拖累的预期也令价格上方承压,但欧洲交通运输增量能抵消国内降幅,预计原油需求回升趋势有望在上海封锁措施结束后得以延续,因此油价尚不具备深跌基础。因此,我们预计二季度原油大概率宽幅震荡为主,将带动燃料油单边宽幅震荡。

策略上,对于高低硫价差,短期来看,随着国内疫情好转、上海等城市封锁措施完全放开,汽柴油消费的回归带动低硫燃油裂差走高是大概率事件,叠加高硫需求启动滞后,因此可关注逢低做多高低硫燃料油价差LU-FU的策略。中长期上则需要把握阶段性机会,随着时间推移到三季度高硫需求旺季的来临预计将推动高硫燃料油市场走强,LU-FU收窄概率较大,而四季度及次年一季度低硫燃料油的发电需求预计提振LU需求端,此时LU-FU走阔概率较大。

本文源自中信建投期货微资讯