2022年五一假期期间国际品种行情及主要期货品种新闻追踪

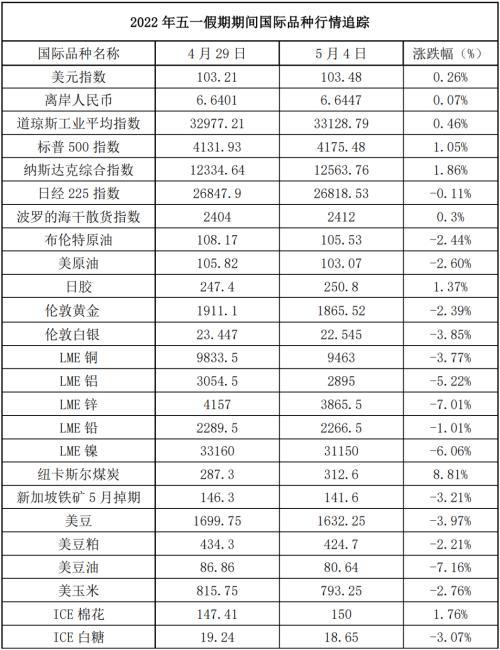

2022年五一假期期间国际品种行情追踪

备注:

1、以上数据为北京时间4月29日下午15:00收盘价,5月4日上午9:00收盘价。

国内外重要宏观经济事件

美联储5月会议-5月议息会议即将公布决议,华尔街日报刊文称,投资者将关注周三美联储主席鲍威尔的新闻发布会上,他关于今年以后利率可能会上升到多高以对抗通胀的评论。也即本轮加息的终极点位。今年的加息路径也是关注的重点。目前,市场已经预期美联储在今年会激进行动。此前官员们暗示,在5月会议上加息50个基点,6月会议或有同样幅度加息,以及今年之后的会议上仍可能采取激进加息行动。从债券市场来看预期,市场预计5、6、7月都有50个基点的加息。

普京与马克龙通话-俄罗斯总统普京与法国总统马克龙5月3日通话,双方继续就乌克兰局势交换了意见。普京通报了特别军事行动的进展情况,包括马里乌波尔局势和根据4月26日普京与联合国秘书长古特雷斯会晤时达成的疏散亚速钢铁厂内平民的协议执行情况。普京还介绍了俄方与乌方代表进行谈判的原则立场,强调尽管基辅方面前后不一,没有做好认真工作的准备,但俄方仍然愿意进行对话。

佩洛西突访乌克兰-当地时间5月1日,乌克兰总统官方账号发布消息称,泽连斯基在基辅会见到访的美国会众议院议长佩洛西。这是继4月24日美国国务卿布林肯和防长奥斯汀之后,乌克兰接待的又一位“重量级”美国政客。佩洛西是俄乌冲突爆发以来访乌的最高级美国政要。美国有线电视新闻网(CNN)认为,此次访问标志着美国最高领导层对支持乌克兰的重大承诺。佩洛西也在基辅表示,“我们的承诺是与你同在,直至战斗结束”。

能源制裁-当地时间5月2日周一,据央视新闻报道,欧洲联盟各成员国能源部长在比利时首都布鲁塞尔举行会议,讨论针对俄罗斯的新一轮制裁,包括禁止进口俄罗斯石油。值得注意的是,此前对俄“较为友好”的德国一反常态,宣布支持欧盟国家分阶段地、逐步禁止进口俄罗斯石油,这将是德国史上首次支持对俄油的“逐步禁令”。同时,德国警告称,欧盟消费者应该做好准备,面对经济遭受巨大打击和能源价格的上涨。

上海复工复产-4月30日上海疫情防控发布会对于上海的复产复工情况进行汇报,首批“白名单”企业复工率超过80%,上汽集团各整车厂和特斯拉公司都稳定实现整车批量下线;中芯国际、华虹集团产能利用率持续保持在90%以上,有力带动了相关配套企业复工复产。按照聚焦重点、有序推进的原则,持续保障汽车、集成电路、生物医药、化工新材料等重点产业链的恢复,日前又推出了第二批1188家“白名单”企业,有的区在此基础上也推进了一批符合条件的企业复工。

中国PMI-4月份,中国制造业采购经理指数(PMI)为47.4%,比上月下降2.1个百分点;非制造业商务活动指数为41.9%,比上月下降6.5个百分点;综合PMI产出指数为42.7%,比上月下降6.1个百分点。统计局服务业调查中心解读“本轮疫情点多、面广、频发,部分企业减产停产。企业生产明显下降,市场需求继续走低。”

美国PMI-ISM公布的数据显示,美国4月ISM制造业PMI55.4,显著不及预期的57.6,3月前值为57.1。意外刷新2020年9月来的新低,新订单指数、生产指数刷新3月时创下的2020年5月最低,显示出商品需求疲软的迹象。就业指数低迷。价格指数仍在高位,表明物价高企的压力没有缓解。

澳洲加息-5月3日周二,澳洲联储加息25个基点,将基准利率从历史低点0.1%上调至0.35%,超出市场预期的0.25%,为2010年以来首次加息,同时也是近15年来首次在澳大利亚大选期间加息。澳大利亚今年一季度消费者价格指数(CPI)同比增长5.1%,增幅创2001年以来新高,并自2010年以来首次突破央行设定的2-3%的目标区间上限,澳联储选择了高于预期的加息幅度,效仿全球其他国家的政策制定者,采取更积极的措施抗击通胀。

主要期货品种新闻追踪

01

能源板块

【原油】

1、欧盟委员会副主席兼外长博雷利5月3日表示,欧盟对俄罗斯的第六轮制裁将使更多银行退出环球银行金融电信协会SWIFT,列出“虚假信息行为者”名单,并解决石油进口问题。

2、两名欧盟官员5月2日表示,欧盟委员会可能向匈牙利、斯洛伐克提供俄罗斯石油禁运豁免,因委员会对两国对俄罗斯原油的依赖程度持谨慎态度。严重依赖俄罗斯石油的匈牙利一再表示,它不会签署涉及能源的制裁协议,斯洛伐克也是欧盟中最依赖俄罗斯化石燃料的国家之一。一位官员表示,为了保持27国集团的团结,欧盟委员会可能会给斯洛伐克和匈牙利豁免或一个很长的过渡期。官员们说,无论如何,石油禁运可能会分阶段实施,很可能从明年年初开始全面生效。

3、德国气候部长5月2日表示,德国准备支持对俄罗斯石油的禁令。

4、据路透调查,欧佩克4月石油产量增幅低于与盟国协议计划的增幅,因利比亚和尼日利亚的减产抵消了沙特和其他主要产油国的供应增幅。调查发现,欧佩克4月日产量为2858万桶,较上月增加4万桶,低于供应协议要求的每日增产25.4万桶。

5、消息人士称,俄罗斯4月石油和凝析油日产量环比下降9%。5月份的初级炼油离线产能为483万吨,较4月575万吨显著回落。

6、5月4日,API数据显示美国4月29日当周原油库存减少347.9万桶,汽油库存减少450万桶,精炼油库存减少445.7万桶,库欣原油库存增加97.8万桶。

【燃料油】

1、消息人士称,沙特阿美公司将于5月份装载的六批直馏燃料油中,大部分都要运往美国。数据统计机构称,中东对美国的燃料油和VGO出口量增加了多倍,本月估计约为85万吨,远高于1月份的13万吨,四个月间,至少有9艘阿芙拉型油轮已被租用在波斯湾-美国航线上运送燃料油,与2021年全年的租约船舶数量相同。

2、俄罗斯计划于5月从波罗的海港口普里莫尔斯克出口111.4万吨超低硫柴油,而4月计划为156万吨。

【动力煤】

1、近日,中国华电首座千万吨级煤矿不连沟煤矿核增产能300万吨/年获得国家矿山安全监察局批复,标志着煤炭生产能力达到1800万吨/年。作为国内电力企业自主开发建设运营的首座千万吨级特大型煤矿,不连沟公司拥有1500万吨产能煤矿、2000万吨洗选能力选煤厂、4×300MW(一期2×300M)坑口煤矸石热电厂和正线4.25公里的铁路专用线,是集煤、电、路于一体的大型现代化煤炭生产企业。

2、为维护煤炭市场价格秩序、更好保障国家能源安全,根据《价格法》等法律法规和《国家发展改革委关于进一步完善煤炭市场价格形成机制的通知》(发改价格〔2022〕303号)有关规定,现明确煤炭(国产动力煤,下同)领域经营者(包括从事煤炭生产、贸易的经营者,下同)有下列行为之一的属于哄抬价格:一、捏造涨价信息。二、散布涨价信息。三、囤积居奇。生产或者购进煤炭后,无正当理由,明显超出正常的数量或者周期囤积的。四、无正当理由大幅度或者变相大幅度提高价格。上述所称“大幅度提高价格”,可以根据国家及地方有关文件规定、经营者主观恶意和社会危害程度等因素,结合实际情况综合考量。其中,存在下列情形之一,且无正当理由的,一般可视为哄抬价格行为:(1)经营者的煤炭中长期交易销售价格,超过国家或者地方有关文件明确的中长期交易价格合理区间上限的;(2)经营者的煤炭现货交易销售价格,超过国家或者地方有关文件明确的中长期交易价格合理区间上限50%的。

3、自欧盟国家宣布将禁止从俄罗斯购买煤炭后,印尼煤订单猛增,大量欧洲买家涌向印尼市场抢购。CNBC援引印尼煤炭行业人士表示,大量欧洲买家进入印尼市场,寻求印尼煤。事实上,这些订单不仅来自各个用煤企业,同时也有不少订单是由政府出面。为了买煤,许多欧洲买家甚至并不关心价格。“只要能买到煤,他们甚至愿意以任何价格购买。”CNBC援引印尼知情人士表示,因为相比高昂的价格,这些欧洲买家优先将能源供应和安全放在首位。

【LPG】

1、4月28日,沙特阿美公司2022年5月CP出台,丙烷850美元/吨,较上月跌90美元/吨;丁烷860美元/吨,较上月跌100美元/吨。丙烷折合到岸成本在6217元/吨左右,丁烷6288元/吨左右。

2、5月1日,俄罗斯天然气工业股份公司表示,今年1月至4月,天然气产量为1754亿立方米,同比下降2.5%。今年1月至4月,对非独联体国家的天然气出口量为501亿立方米,同比下降27%。

3、5月2日,德国总理朔尔茨接受媒体采访时表示,德国将在今年夏天停止进口俄罗斯煤炭,在年底前逐步停止进口俄罗斯石油,并大幅减少从俄罗斯进口天然气。

4、5月2日,欧盟各国能源部长举行紧急会谈,主要议题为卢布支付俄罗斯天然气问题。欧盟能源专员称,成员国需要制定应对天然气供应全面中断的计划,以应对潜在被断供的风险。将在本月晚些时候提出计划,在年底前取代欧盟对俄罗斯三分之二的天然气使用。

【航运】

1、5月3日,波罗的海干散货指数BDI报2412点,较节前(4月29日)上涨0.3%。各船型有不同程度的涨幅。其中海岬型船指数BCI报2147点,较节前上涨0.5%。巴拿马型船指数BPI报2955点,较节前上涨0.6%,灵便型船指数BHSI报1609点,较节前上涨1%。

2、据克拉克森柏拉图报道,4月份长江口锚地等泊船舶数量日均值达255艘,为有记录以来的最高值,同比增加49.3%,环比增加29.8%,即相比去年同期,有额外84艘船在长江口锚地损失了一个月的时间。其中散货船等泊数量日均值145艘,环比增加30.7%,油轮日均值60艘,环比增加22.7%,集装箱船日均值56艘,环比增加36.5%。

3、4月份,宁波舟山港预计完成集装箱吞吐量超300万标准箱,创单月历史新高,同比增长超10%,环比增长超12%。上海本轮疫情以来,华东各地港口仓库和公路运输均从严管理,物流受阻使得部分货主选择转港至宁波舟山港,4月全港集装箱航线增至297条,创历史新高;完成进口空箱量同比增长达50%。

4、据报道,新加坡太平船务(PIL)计划订造6艘8000TEU双燃料LNG动力集装箱船。目前已向外高桥造船、扬子江船业和三星重工询价。新船预计于2024年至2025年交付。目前船东对于这一尺寸区间的船舶新造兴趣浓厚,今年1-4月间,全球共签订集装箱船新造订单177艘,其中约70艘是7000-8000TEU级集装箱船。

02

贵金属及有色金属板块

【铜】

国际铜业研究组织表示,预计今年全球铜市场将出现14.2万吨的过剩,2023年将出现35.2万吨的过剩。

【铝】

酒泉钢铁拟73亿扩建牙买加氧化铝厂,并申请铝土矿采矿权。酒泉钢铁阿尔帕特氧化铝厂拟在外谷勘探权内申请约2.8平方公里的采矿权,以满足该厂11亿美元扩建的原料需求。铝土矿开采完成后,将根据采矿法的规定对采出的矿坑进行复垦,修复和恢复为牧场、住房、农业和温室等各种最终用途。据介绍,酒钢阿尔帕特厂扩建项目预计将在五年内提供1000个工作岗位。

【锌】

5月2日,澳大利亚联邦法院驳回非政府组织鲍勃-布朗基金会的请求,批准五矿资源Rosebery铅锌矿在SouthMarionoak进行初步工作,包括动植物调查和岩土工程调查,以评估建造尾矿库的可行性。2021年该矿生产了59562吨锌、24820吨铅、1613吨铜、37537盎司黄金和296万盎司银,预计2022年将生产55000至65000吨锌精矿含锌。

【黄金】

据工信部,一季度,我国共生产黄金107.4吨,同比增长9.2%。其中,利用国内原料生产黄金83.4吨,同比增长12%;利用进口原料生产黄金24吨,同比增长0.2%。一季度,全国黄金消费量260.3吨,同比下降9.7%。其中,黄金首饰消费量168.9吨,同比下降0.2%;金条及金币消费量69.6吨,同比下降27.7%;工业及其他领域消费量21.8吨,同比下降4.1%。

03

黑色金属板块

【铁矿石】

5月3日上午,邯郸市委书记张维亮主持召开会议,专题调度钢铁企业整合重组工作,强调要深入学习贯彻习近平生态文明思想和习近平总书记关于“坚决去、主动调、加快转”重要指示精神,扎扎实实抓好中央生态环境保护督察整改工作,坚定不移加快钢铁企业整合重组步伐,推动我市钢铁产业提档升级,提升绿色转型高质量发展水平。

04

化工板块

【橡胶】

2022年3月29日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2022年4月中国汽车经销商库存预警指数为66.4%,同比上升10个百分点,环比上升2.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。

05

农产品板块

【油脂油料】

1、美国农业部(USDA)在每周作物生长报告中公布称,截至2022年5月1日当周,美国大豆种植率8%,符合市场预期,但落后于5年均值的13%。

2、ITS数据显示马来4月棕榈油出口环比下滑16.1%,AmspecAgri数据显示,马来4月棕油出口环比下降13.9%。

3、欧盟植物油市场棕榈油价格周五小幅下跌,有关减少食用油在生物燃料中使用的讨论施压。一经纪商表示,在欧洲和马来西亚讨论使用棕榈油和菜油等食品做燃料是否仍然是个好主意后,市场开始下跌。

4、乌克兰2022年春季作物播种已完成近三分之一。乌克兰服务贸易商联盟UGA周二援引官方数据称,乌克兰农民已经播种了约31%的2022年春季作物,播种面积约为480万公顷。该联盟表示,乌克兰今年计划播种1145万公顷春季谷物,受俄乌战事和采矿等因素影响,今年的春季谷物种植面积较2021年减少350-400万公顷。官方数据显示,乌克兰农民已播种春小麦18万公顷,春大麦84.4万公顷,玉米和其他农作物127.4万公顷。预计乌克兰春小麦种植面积可达19万公顷,春大麦可达90万公顷,玉米可达390万公顷。

【谷物】

1、美国农业部(USDA)在每周作物生长报告中公布称,截至2022年5月1日当周,美国玉米播种进度完成14%,落后于分析师平均预期的16%,且远落后于5年均值的33%。

2、StoneX周一发布数据显示,巴西2021/22年度二茬玉米产量预计为8814万吨,之前一次报告预估为9190万吨。

【棉花棉纱】

1、美国农业部官网5月2日发布报告,美国农业部(USDA)在每周作物生长报告中公布称,截至2022年5月1日当周,美国棉花种植率为16%,此前一周为12%,去年同期为15%,五年均值为15%。

2、截至4月21日当周,2021/22美陆地棉周度签约2.75万吨,周增140.0%,较前四周平均水平增18.9%;其中中国1.39万吨,越南0.57万吨;2022/23年度周签约1.12万吨;2021/22美陆地棉出口装运8.75万吨,周增5.1%,较前四周平均水平增3.8%,其中中国2.67万吨,巴基斯坦1.31万吨。2021/22年度皮马棉周新签约2941.6吨,较前一周增加237.3%,较前四周平均水平增158.6%;总签售10.5万吨,同比减39.0%;周出口装运量为993吨,较前一周减70.1%,较前四周平均水平减69.3%;累计出口装运量为7.53万吨,同比减41.1%。2021/22美棉陆地棉和皮马棉总签售量339.18万吨,占年度预测总出口量(321.1)的106%;累计出口装运量192.73万吨,占年度总签约量的57%。2022/23年度陆地棉周签约2.75万吨,较前一周增140%,较前四周水平增18.93%;总签售64.55万吨,同比增70.5%;2022/23年度皮马棉周签约118吨,总签售量9217吨。

3、2022年3月,日本服装进口额达2477.01亿日元,同比增长15.19%,环比增长25.59%。从数量上看,2022年3月进口7.90万吨,同比增长2.38%,环比增长25.11%。2022年1-3月,日本共进口服装6824.87亿日元,同比增长8.71%,进口量达22.11万吨,同比下降4.32%。

【白糖】

1、巴西新榨季于4月份正式开榨,由于今年开榨较晚,目前生产进度偏慢。4月上半月巴西中南部压榨甘蔗519万吨,同比降低66.87%;产糖12.7万吨,同比降低79.99%;生产乙醇3.98亿升,同比降低45.96%,其中生产无水乙醇1600万升,同比降低85.17%,生产含水乙醇3.82亿升,同比降低39.24%。4月上半月的含糖率为98.66千克TRS/吨甘蔗,同比降低9.72%,甘蔗制糖比为25.95%,去年同期38.80%。4月上半月糖厂乙醇销售同比回升,共销售乙醇10.6亿升,同比增加6.82%,其中含水乙醇销量6.9亿升,同比增加3.39%,无水乙醇销量3.64亿升,同比增加13.97%。

2、Conab预计巴西新榨季糖产量将增长15%至4028万吨,其中甘蔗总产量为5.96亿吨,同比增加1.9%;乙醇总产量预计为286.5亿升,比前一年度减少5.3%;预计用于乙醇生产的甘蔗比例将减少7.9%。

3、USDA最新报告显示,巴西糖产量预计将在4月开始的新榨季增长2.9%至3637万吨,因部分农田从上一榨季的恶劣天气影响中恢复。美国农业部称,该国的糖厂可能会保持与上一榨季相同的糖和乙醇的生产比例,使用45%的甘蔗生产糖,55%用于生产乙醇。预计总出口量为2662万吨,较2021/22榨季增长3.8%。

本文源自国投安信期货研究院