荐读:大炼化核心竞争力之:加氢裂化工艺对炼化一体化的影响

大炼化核心竞争力之:加氢裂化工艺对炼化一体化的影响

主要投资要点

大炼化核心竞争力

之:加氢裂化工艺对炼化一体化的影响

近期,烯烃价格反弹,我们认为与前期价格跌破部分生产商的成本线,以及2020年合约货谈判结束后供应商挺价有关。由于2020年大型石化项目仍在不断投产,行业竞争加剧,未来行业势必产生先进产能淘汰落后产能的过程。我们看好大炼化的竞争力优势,其将通过成长性来完善产业链的盈利稳定性。

对于民营大炼化的理解,我们认为是一种新的模式引领技术进步和成本下降,即使在行业景气低迷的情况下,未来业绩持续超预期的概率仍然较大。主要在于:

1)采用国内外先进的技术工艺,依靠国内的市场容量、配套、设计能力对产能进行放大,提高规模效应。

2) Capex低,项目详细设计与施工同步以提高建设效率和成本;国内配套优势,人工等,及包括可以在大型反应器、空分等环节进行国产化。

3) Opex优势,上下游一体化,氢气平衡,物料平衡,产品之间优化等。

对于不同的炼厂设计,原油种类和下游市场不同,采用的工艺路线也各不相同。通常情况下,传统以燃料产出(汽油、柴油、煤油)为导向的炼厂主要采用常减压、催化裂化工艺;但是随着重质原料转化的需求增加,增加了炼化一体化中对于裂解乙烯用轻质原料的供应,加氢裂化尤其是渣油加氢裂化成为提升大炼化核心竞争力的手段之一。

加氢裂化是重油深度加工的主要工艺手段之一,也是能在原料轻质化的同时直接生产清洁燃料和优质化工原料的重要技术手段。

其中:

蜡油加氢裂化:是指蜡油在高温高压和催化剂存在条件下,原料发生裂化,转化为气体、汽油、喷气燃料、柴油等的加氢工艺。蜡油馏分一般是指原油或二次加工装置中馏程在350-500°C的馏分,通常分为直馏减压蜡油(VGO)和焦化蜡油(CGO)两类。蜡油加氢裂化的产品包括石脑油、喷气燃料、柴油、加氢尾油;其中重石脑油可直接作为催化重整原料;加氢尾油是裂解乙烯的优质原料,也可以作为润滑油基础油原料。

渣油加氢裂化:渣油一般是原油经过分馏得到的常压塔底或减压塔底的重质馏分,馏程范围一般为大于360°C或者大于560°C(馏程可根据需要调整)。渣油的处理无非分为两种,脱碳和加氢,脱碳为代表的工艺是延迟焦化。而渣油加氢裂化根据反应器不同,可以分为固定床、移动床、沸腾床、浆态床四种;目前代表渣油加氢最先进的加工工艺主要是沸腾床加氢裂化和浆态床加氢裂化。恒力石化采用法国Axens的技术,单线320万吨/年(合计2*320万吨/年)沸腾床渣油加氢裂化成功将原油中重质油全部转化生成了石脑油、柴油、蜡油、未转化油等中间产品,为下游石脑油加氢、柴油加氢裂化、蜡油加氢裂化和溶剂脱沥青等装置提供了充足原料保障。而浆态床加氢裂化,意大利ENI公司在意大利Sannazzaro炼厂的135万吨/年产能已经实现工业化。

以恒力石化采用的沸腾床加氢裂化工艺为例,可以加工世界上几乎所有原油的常压渣油或减压渣油。其对于炼化一体化装置的竞争力提升主要在:

1、利用现有的氢气资源。公司煤制氢能力强,以及部分氢气来自于催化重整装置,可以综合利用;同时具备煤制气能力,可以为装置提供燃料。

2、沸腾床加氢裂化对渣油进行转换,以最大程度的把渣油向以重整原料(重石脑油去生产PX)为主的轻油方向转化。把不饱和烃转化饱和烃,把长链烃、多环烃裂化为短链烃、单环烃等。

3、炼厂中的乙烷、丙烷、丁烷等产出高于传统的燃料型炼厂。乙烯装置没有投产之前,炼化中的乙烷(含在炼厂干气中)作为燃料气烧掉。丙烷和异丁烷用于混合脱氢,正丁烷外销。

4、乙烯投产后,炼厂中的乙烷、正丁烷是优质的裂解乙烯原料,可以与石脑油、加氢尾油等进行混合裂解。我们认为炼化一体化中的混合进料生产乙烯的原料保障性强,同时下游乙烯、丙烯、丁二烯、纯苯等产品多,对抗单一下游产品价格波动的风险,且更适合发展精细化工。

5、乙烯投产之后,乙烷用于乙烯裂解,而燃料平衡产生缺口可用成本较低的煤制气补充;煤制气补充不足的,可以外采天然气。相当于乙烷的价值从原先的燃料用途,提升至乙烯原料(或等同石脑油)用途,我们保守认为单吨附加值将提升2000元。

美国原油库存下降但成品油库

存上升、原油产量上升、钻机数增加

EIA数据:2020年1月10日当周:美国商业原油库4.29亿桶,比前一周下降250万桶,原油库存稳定在过去五年同期水平;美国汽油库存总量2.58亿桶,比前一周增加670万桶,汽油库存比过去五年同期高5%;馏分油库存1.47亿桶,比前一周增加820万桶,库存量比过去五年同期低3%。美国炼厂加工总量平均每天1700万桶,比前一周增加76万桶;炼油厂开工率92.2%,比前一周下降0.8个百分点。美国原油进口量平均每天660万桶,比前一周减少17.9万桶/天。

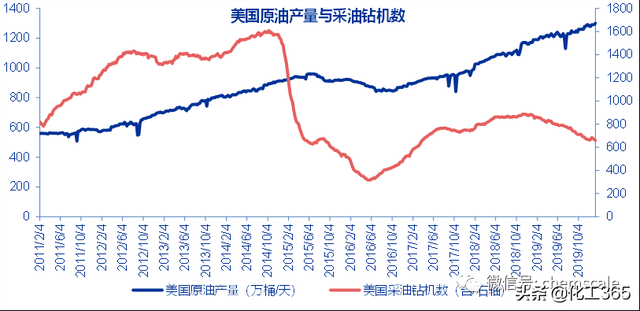

美国原油产量:1月10日美国原油产量为1300万桶/天,较之前一周增加10万桶/天,较一年前增加110万桶/天。

Baker Hughes数据:1月17日美国钻机数796台,周环比数量增加15台,年同比减少254台;加拿大钻机数244台,周数量增加41台,年增加35台。其中美国采油钻机673台,周数量增加14台,年减少179台。

主要相关资讯及分析:

1. IEA国际能源署:石油市场供应充足。在美国和伊朗退出战争后,全球石油市场躲过了一劫,不过地缘政治风险并没有消失。不过国际能源署表示,非OPEC国家今年的石油供应预计将继续以高于需求的速度增长,使石油市场出现持续的供应过剩。这给OPEC+带来了巨大的压力,它可能需要进一步减产。

2.如果中国从美国购买更多的石油和天然气,西非出口商将蒙受损失。中美第一阶段的贸易协议要求中国大量购买美国的石油和天然气,中国承诺在未来两年内从美国购买价值超过520亿美元的能源产品,尽管分析人士质疑这种增长是否可能。这样的增幅将在全球市场产生连锁反应,随着中国从美国进口更多货物,西非出口商将蒙受损失。

3.斯伦贝谢四季度收益超预期。斯伦贝谢(NYSE:SLB)第四季度收益同比增长9.4%,这是由于积极的国际环境,抵消了美国页岩钻探活动的疲软。与此同时,据路透社报道,斯伦贝谢、哈里伯顿和贝克休斯正计划出售总计8亿美元的资产。这三家油田服务巨头控制了全球26%的服务市场。

4.德国宣布逐步淘汰煤炭。德国宣布了一项到2038年完全淘汰煤炭的计划,估计成本为445亿美元,但环保组织表示,这个时间表太慢了。

5. LNG价格继续下滑。作为东亚LNG的重要基准,JKM现货价格跌至5美元/百万英热以下,为4个月低点。此价格低于寻常,因为当前需求处于旺季。这种低迷反映了全球去年天然气出口能力大幅增加,但需求疲软。一些分析师预计,未来几个月JKM的价格将跌破3美元/百万英热,这将使出口商在现货市场面临财务压力。

6.石油巨头分红高于自由现金流。报告显示,五大石油巨头包括埃克森美孚、雪佛龙、荷兰皇家壳牌、英国石油和道达尔自2010年以来在股东分红和股票回购上花费了5360亿美元,而自由现金流只有3290亿美元。

7. Tullow将减值15亿美元。Tullow Oil (LON: TLW)表示,第四季度将计提减值15亿美元,反映出油价预期下降,并下调了对加纳石油储量的估计。过去三个月,Tullow的股价下跌了75%。

8.高收益能源公司发行债券。据《华尔街日报》报道,七家拥有投机性信用评级的能源公司共发行了60亿美元新债。去年底公司债券的突然反弹,使它们得以利用市场状况改善的机会,这可能是债务再融资的临时机会。《华尔街日报》说,北美石油和天然气行业今年有400亿美元的债务到期,未来四年将有2000多亿美元到期。

烯烃盈利反弹,聚酯产业链需求淡季

1、至1月15日CFR东北亚乙烯成交至820美元/吨附近,较之前一周上涨60美元/吨;国内华东地区成交在6400-6700元/吨附近。现阶段欧洲与东北亚之间无套利空间,而东北亚与东南亚之间的套利窗口已开启。1月份美国两大港口乙烯库存下降明显,支撑价格走高。国内主要乙烯裂解装置运行正常,部分MTO装置开工负荷略有下降,总体供应量有所减少。下游聚乙烯、环氧乙烷等行业开工相对平稳,下游整体需求尚可。随着春节假期临近,下游工厂备货需求释放,加速了乙烯价格上涨。

2、至1月15日丙烯CFR中国收于880美元/吨,较上周同期上涨30美元/吨。至1月16日,山东地区丙烯价格7200元/吨,浙江地区丙烯价格6750-6800元/吨。因1月以及2月日韩多套裂解装置检修,同时韩国晓星位于越南的PP粒料装置需外采丙烯以维持正常生产,供应量减少的同时,需求量增加,预计2月份外盘货源紧张。装置方面:日本三菱化学位于水岛的裂解装置因故障停车检修,该套裂解装置丙烯产能33.6万吨/年。关注地炼开工对于丙烯供应的影响,至1月16日,山东地炼常减压开工率为63.82%,环比下跌1.54%,同比上涨0.02%。

3、甲醇价格走高。海外甲醇供应紧张,因寒潮来袭,伊朗天然气紧张,当地政府为保民生,已经全面暂停和减少伊朗天然气甲醇的原料供应,其中ZPC、KAVEH、MARJAN装置停车,KPC、FPC开工降至7-8成。1月15日国内甲醇港口库存降低,华东、华南合计库存78.7万吨,较之前一周下降6.06万吨。

4、PX市场高位回落,至1月15日,亚洲PX市场收盘价在812美元/吨CFR中国,周环比下降31.67美元/吨;国内PX装置开工率77.88%,较之前一周下降3.41个百分点。

5、至1月16日,国内PTA估价为4840元/吨,较上周估价涨15元/吨。恒力石化4期在1月15日出合格品;福海创450万吨PTA装置负荷提升至9成;珠海BP110万吨装置1月2日检修停车,1月15日装置按预期重启。而下游又有不少聚酯厂家加入至检修停车队伍,聚酯开工下降至74.14%,对PTA需求继续走弱,供应继续呈现累库格局。

推荐重点

我们认为油价在中性区间缓慢向上,勘探开发资本支出呈结构性,转向深海及页岩气;炼化产能投放加速,呈规模化及炼化一体化趋势。推荐现金流良好、具备行业竞争力的投资标的:恒力石化、恒逸石化、荣盛石化、卫星石化、中国石油、广汇能源、中海油服、海油工程、东方盛虹、新奥股份等。

我们认为民营大炼化所面临的行业竞争将从单一产品竞争到产业链的综合竞争,综合竞争将包括原料采购成本、生产管理、综合能耗物耗、下游产品配置及附加值等。我们认为以恒力石化、荣盛石化、恒逸石化为代表的民营大炼化的Capex低于同期的海外项目如马来西亚PIC、Sasol的LCCP、越南的NSRP等石化项目;Opex低于传统型的炼厂。新建的大炼化项目中,率先投产的公司具备先发优势,包括设备采购、详细设计、产品市场和销售渠道等方面;对比之下,同期海外公司的石化项目的资本开支较大,削弱了竞争力。与现有的国际炼化巨头相比,民营大炼化或面临财务费用大、折旧多等弱势,但是通过渣油加氢能力的提升,化工品占比提高增强了产品的附加值。同时我们认为未来PX、乙二醇、PTA等产品的自用(captive use)的比例提升,具有完整产业链的优势将会明显提升。

1、园区化发展,利好大炼化标的。国家规划七大石化产业基地,包括大连长兴岛(西中岛)、河北曹妃甸、江苏连云港、上海漕泾、浙江宁波、广东惠州、福建古雷。目前全球主要炼化基地在美国墨西哥湾、日本东京湾、新加坡裕廊岛、韩国蔚山、沙特朱拜勒和延布、比利时安特卫普等。其中美国墨西哥湾是世界上最大的炼化生产基地之一,炼油总产能约4.6亿吨/年,占美国炼油总产能的52%;乙烯总产能超过2700万吨/年,占美国乙烯总产能的95%。我国对于七大石化基地的集中化布局发展利好荣盛石化、恒力股份、卫星石化、东方盛虹等标的。

2、关注2020年中海油服2020年资本支出计划。考虑目前属于原油消费旺季,19Q4IMO2020有望带来对柴油需求的增长,下半年需求增长强于上半年。全球油服市场有望进一步复苏,2019年海上石油勘探开发和天然气液化领域景气度回升明显,国内海上油服市场在政策推进下有望表现更加突出。中海油旗下子公司直接受益,有望逐渐迎来业绩弹性,建议关注中海油旗下中海油服、海油工程。

3、看好聚酯产业链的上下游一体化企业,从单一产品竞争到产业链竞争。历史上PX-石脑油价差较大,主要盈利环节在PX;2017年涤纶长丝盈利较好;预计未来产业链中的盈利向PTA环节转移。拥有PX-PTA-涤纶长丝完整一体化产业链的企业将会保持明显的竞争优势。至2020年1月17日当周,聚酯行业PX-PTA-POY利润总和为-68元/吨,较之前一周上涨42元/吨。

原油

油价:至1月17日收盘,Brent原油期货收于64.85美元/桶,较上周末下降0.2%;NYMEX期货价格收于58.54美元/桶,较上周末下降0.85%;周均价分别为64.43和58.24美元/桶,涨跌幅分别为-3.25%和-4.27%。美元指数收于97.39,较上周末上涨0.25%。

原油及相关库存:1月10日当周,美国原油商业库存4.29亿桶,周环比下降250万桶;汽油库存2.58亿桶,周环比上升670万桶;馏分油库存1.47亿桶,周环比上升820万桶;丙烷库存8794万桶,周环比下降95万桶。

美国炼厂开工率:至1月10日当周,美国炼厂开工率为92.16%,较之前一周下降0.8个百分点。

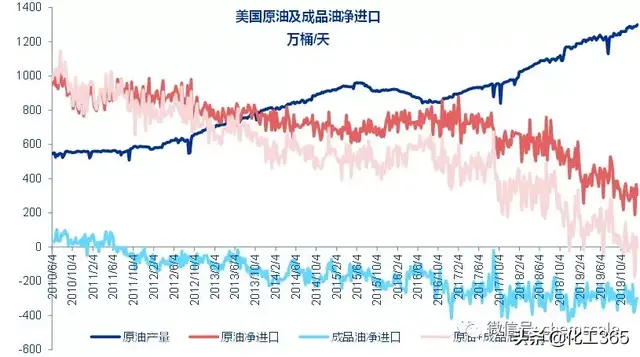

美国原油及成品油净进口:1月10日当周美国原油及成品油的净进口量7万桶/天,较之前一周减少54万桶/天,较去年同期减少216万桶/天。

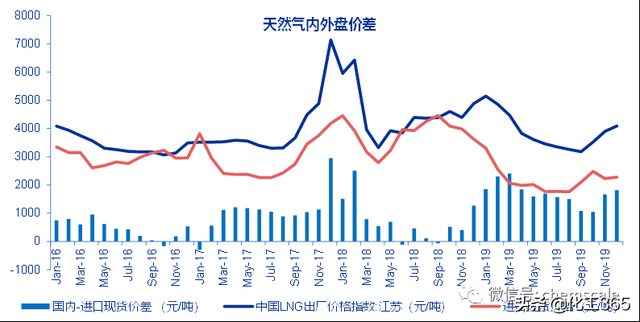

天然气价格:2020年1月16日北美天然气价格期末收于2.08美元/百万英热,较上周同期下降4.15%;当前布伦特原油与天然气价格比约为31.07(百万英热/桶),历史平均为24.95(百万英热/桶)。

美国原油产量:1月10日美国原油产量为1300万桶/天,较之前一周增加10万桶/天,较一年前增加110万桶/天。

2020年1月17日美国钻机数796台,周环比数量增加15台,年同比减少254台;加拿大钻机数244台,周数量增加41台,年增加35台。其中美国采油钻机673台,周数量增加14台,年减少179台。

全球钻机数:Baker Hughes公布2019年12月全球钻机数共2043台,较上月环比增加1台,较去年同比减少201台;其中美国钻机数804台,环比减少6台,同比减少274台;加拿大钻机数135台,环比减少1台,同比减少6台;除美国、加拿大之外的钻机总数为1104台,环比增加8台,同比增加79台。

EIA短期能源展望(2020年1月14日)

1、EIA预测2020年Brent现货价格将保持65美元/桶(较上月预测上调4美元/桶),2021年为68美元/桶(首次预测),而2019年Brent现货价格为64美元/桶。预计在2020到2021年期间,WTI的平均价格将比布伦特原油低5.5美元/桶,而在2019年,WTI的平均价格将比布伦特原油低约7.35美元/桶。

2、全球液体燃料的库存在2019年基本保持不变,EIA预计到2020年将增加30万桶/天,到2021年将减少20万桶/天。

3、EIA估计2019年美国原油平均产量为1220万桶/天,比2018年增加了130万桶/天。EIA预测,2020年美国原油日产量平均为1330万桶,2021年为1370万桶。预测中的产量增长主要区域在在德克萨斯州和新墨西哥州的二叠纪地区。

4、美国原油和石油产品的净进口从2018年的平均230万桶/天下降到2019年的平均50万桶/天。EIA估计,自2019年9月以来美国的原油和石油产品出口总量超过其进口总量。EIA预测,到2020年,美国的原油和石油产品净出口量将达到每日80万桶,到2021年将达到每日140万桶。

IEA短期能源展望(2020年1月)

1、全球原油需求:19Q4原油需求同比增长190万桶/日,2019年和2020年的全球需求增长预计分别为100万桶/日(较上月预测一致)和120万桶/日(较上月预测一致)。

2、全球原油供给:12月全球原油供应保持在1.007亿桶/日,比一年前低130万桶/日。非欧佩克原油供应2019年预计增长200万桶/日,2020年预计增长210万桶/日(较上月预测一致)。

3、经合组织商业库存11月下降290万桶至29.12亿桶,较5年均值高890万桶。库存天数较上月保持不变为60.6天,比过去五年平均水平低0.6天。

OPEC最新月报(2020年1月15日)

1、全球经济增速:预计2019年全球经济增长3.0%(较上月预测一致),2020年增长3.1%(较上月预测上调0.1个百分点)。

2、全球原油需求:2019年全球原油需求将增长93万桶/日(较上月预测下调5万桶/日)达到9977万桶/日;预计2020年全球原油需求增长为122万桶/日(较上月预测上调14万桶/日),年均需求将达到10098万桶/日。

3、全球原油供给:12月OPEC产量下降16.1万桶/日至2944万桶/日。2019年非OPEC原油产量将增长186万桶/日(较上月预测上调4万桶/日)达到6434万桶/日;预计2020年非OPEC原油供应量将增长235万桶/日(较上月预测上调18万桶/日)达到6668万桶/日。

4、库存变化:OECD总商业库存在2019年11月下降880万桶至29.20亿桶(比最近五年平均水平高1750万桶)。库存可用天数在11月份下降0.4天达到60.6天(比去年同期高出0.9天,比最近五年平均水平低0.6天)。

5、供需平衡:预计对2019年OPEC原油的需求为3060万桶/天(较上月预测下降10万桶/日),比2018年低100万桶/日。预计2020年对OPEC原油需求量为2950万桶/日(较上月预测下降10万桶/日)。

主要石化产品

烯烃价格:上周石脑油日本到岸周均价下降10美元/吨,为562美元/吨;1月16日丙烷CFR华东较上周同期上涨1美元/吨,为604美元/吨,为586美元/吨;乙烯周均价上涨45美元/吨,为CFR东北亚816美元/吨;丙烯周均价上涨27美元/吨,为CFR中国880美元/吨(华东期末较上周上涨100元/吨,为7150元/吨);丁二烯周均价下降17美元/吨,为CFR中国935美元/吨。

芳烃价格:纯苯外盘周均价下降7美元/吨,为FOB韩国727美元/吨(华东期末较上周不变,为5880元/吨);PX周均价下降21美元/吨,为 CFR 中国814美元/吨(华东期末较上周下降120元/吨,为6450元/吨);PTA华东期末价格较上周不变,为4850元/吨。

国内炼油价差:2019年12月份国内炼油下游主要产品对应原油的价差为1063元/吨,月环比下降8元/吨,同比下降304元/吨。

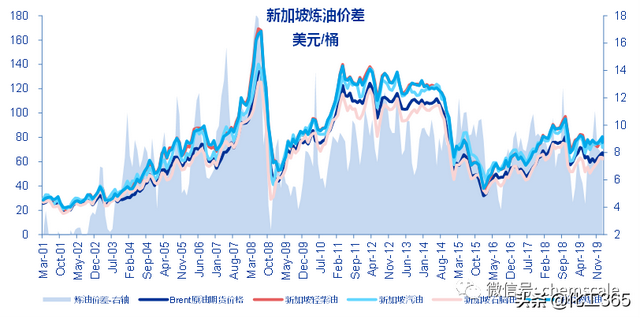

新加坡炼油价差:上周新加坡炼油主要产品综合价差为6.81美元/桶,较之前一周下降1.14美元/桶。

美国RBOB汽油与WTI原油价差:1月17日当周美国汽油RBOB与WTI原油价差为10.91美元/桶,较之前一周上涨2.04美元/桶,历史平均为15.89美元/桶。

石脑油裂解价差:上周石脑油裂解乙烯综合价差-37美元/吨,较之前一周上涨29美元/吨(未考虑副产品利用)。

乙烯与石脑油价差:上周乙烯与石脑油价差254美元/吨,较之前一周上涨55美元/吨,历史平均464美元/吨。

丙烷脱氢价差:上周丙烯与丙烷价差为241美元/吨,较之前一周上涨43美元/吨,历史平均价差为367美元/吨。

丁二烯与石脑油价差:上周丁二烯与石脑油价差为358美元/吨,与之前一周相比上涨10美元/吨,历史平均为926美元/吨。

PX与石脑油价差:上周PX与石脑油价差在251美元/吨,较之前一周下降11美元/吨,价差历史平均为434美元/吨。

石脑油与180#燃料油价差:上周石脑油与180#燃料油价差为227美元/吨,较之前一周上涨9美元/吨。

苯乙烯与纯苯价差:上周苯乙烯价差为816元/吨,较之前一周下降26元/吨,历史平均为1686元/吨。

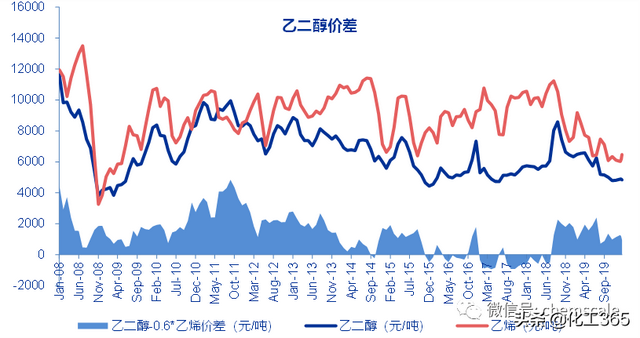

乙二醇与乙烯价差:上周乙二醇价差为947元/吨,较之前一周下降235元/吨,历史平均为1347元/吨。

PTA与PX价差:上周PTA-0.66*PX价差为571元/吨,周环比上涨124元/吨,历史平均为953元/吨。

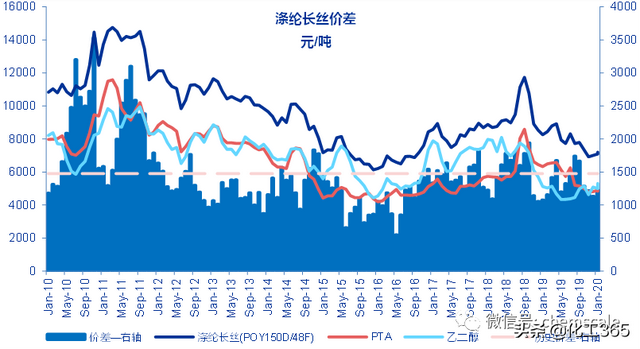

涤纶长丝与PTA、乙二醇价差:上周涤纶长丝POY价差为1213元/吨,较之前一周下降10元/吨,历史平均为1476元/吨。

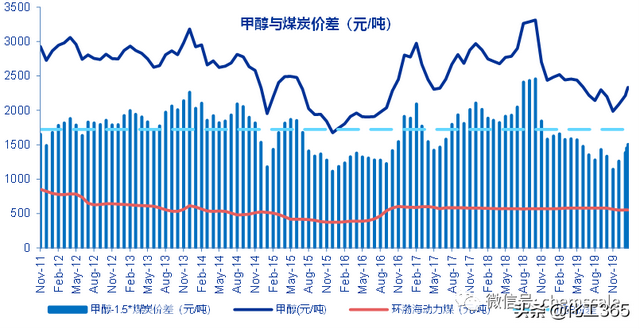

甲醇与煤炭价差:上周甲醇与环渤海动力煤价差为1506元/吨,较之前一周上涨53元/吨,历史平均为1723元/吨。

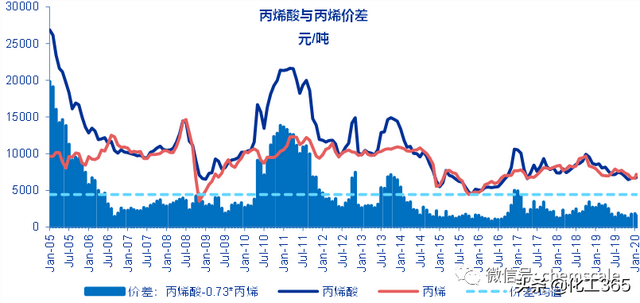

丙烯酸与丙烯价差:上周丙烯酸与丙烯价差为1531元吨,较之前一周下降102元/吨,历史平均价差为4430元/吨。

环氧丙烷与丙烯价差:上周环氧丙烷与丙烯价差为3792元/吨,较之前一周下降398元/吨。

天胶与合成胶价差:上周天然橡胶与顺丁橡胶BR9000的价差2048元/吨,较之前一周下降4元/吨。

行业信息

1、2019年12月化学原料和制品制造业增加值增长7.7%。国家统计局1月17日公布的数据显示,2019年12月份,规模以上工业增加值同比实际增长6.9%,增速比11月份加快0.7个百分点。从环比看,12月份,规模以上工业增加值比上月增长0.58%。其中,化学原料和化学制品制造业增长7.7%。

2、2019年12月份原油生产回落,天然气生产平稳。国家统计局1月17日发布的数据显示,12月份,规模以上工业原煤、电力生产放缓,原油生产回落,天然气生产平稳。2019年,规模以上工业原煤产量稳步增加,原油生产增速由负转正,天然气保持快速增长,电力生产放缓。12月份,原油产量1606万吨,同比下降1.9%,上月为增长0.9%;日均产量51.8万吨,环比减少0.5万吨。2019年国内主要油田稳产增产态势良好,原油产量1.9亿吨,比上年增长0.8%,扭转了2016以来连续下滑的态势。12月份,进口原油4548万吨,同比增长3.9%。2019年进口原油5.1亿吨,比上年增长9.5%。

本文由化工365编辑整