安踏老板首谈收购欧洲大牌:没有冒险,并购价值难用钱衡量

由于金额过高,外界并不看好安踏收购Amer Sports(亚玛芬)。安踏当家人丁世忠则认为,Amer Sports的品牌价值很难用钱去衡量,该公司旗下的品牌也不是短期内能靠钱去塑造的。安踏接下来会关注收购的机会,不过短期会聚焦,把现有收购的品牌做好。

文|裘雪琼

编辑|陈芳

新收购难用钱衡量

2月26日,安踏递交了2018年业绩答卷,数据指标是其上市11年来的最好成绩。

财报显示,2018年安踏营收首次超过200亿元,达241亿元,同比增长44.4%。这个增速是安踏上市以来最好的成绩,过去10年里安踏的营收增速大多在20%左右。在挣钱能力方面,安踏去年经营溢利57亿元,同比增长42.9%。毛利率同比提升3.2个百分点至52.6%。

对于业绩的大幅增长,安踏CFO赖世贤解释称,一是因为安踏主品牌增长稳定,二是包括FILA在内的其他品牌增速较快。据了解,2018年安踏品牌的增速为中双位数,FILA的增速在80%以上,迪桑特由于基数低增速达200%。

安踏主品牌的毛利率较为稳定,毛利率的提升主要由FILA和迪桑特所拉动。有利就有弊,这两个品牌最终也导致2018年安踏存货周转天数增加6天至81天。

2018年,安踏门店总数为1.2万家,占比最高的是安踏主品牌有10057家;其次是FILA,在大中华区及新加坡共有1652家;迪桑特、Sprandi、小笑牛分别为117家、104家和77家。对于门店接下来的扩张,安踏主席兼CEO丁世忠表示,门店数量不是安踏的追求,质量才是,一些友商的门店数和安踏差不多,但是效益还不到安踏的一半。

财报会上最受关注的是,去年12月以安踏为首的中国财团斥资360亿元收购芬兰体育用品集团Amer Sports,这家公司旗下拥有包括始祖鸟在内的数十个高端运动品牌。安踏方面拒绝回答收购的具体细节,只是强调收购完成后会公布。

目前安踏收购Amer Sports正在有序推进中,已经获得包括墨西哥、澳洲、土耳其、中国、欧盟等要约收购主管机构的批准。安踏总裁郑捷称,接下来还有90%股东的批准,剩下的就是交易兑现等环节,预计收购交割完成要到3月底。

外界质疑安踏对Amer Sports的收购价格太高,有“蛇吞象”的嫌疑,但丁世忠并不这么看。他认为,Amer Sports旗下品牌的价值很难用钱去衡量,其品牌也不是短期内能靠钱去塑造的。

“我们买下Amer Sports主要看中中国市场的增长空间,该公司旗下品牌在各个领域都很专业,并且在中国的销售规模很小。”丁世忠如是说。

过去十年来,频繁收购模糊了安踏的边界,外界弄不清安踏究竟是一家怎样的公司。丁世忠则称,安踏的战略很清晰就是“单聚焦、多品牌、全渠道”,目标是打造多品牌体育用品集团。

郑捷表示,不管收购多少个品牌,安踏主品牌的定位不会变,这是安踏集团的根。过往收购的最大作用是让安踏在多品牌的道路上走得更远,如果没有收购FILA,安踏很难做出收购Amer Sports的决定。

短期看,安踏并不指望Amer Sports能为其带来利润贡献。丁世忠表示,安踏内部判断,这笔交易短期内不会对利润带来大的变动。

对于接下来的收购计划,丁世忠告诉《财经天下》周刊:“短期内聚焦现有的收购品牌,把它们做好。”

与巨头的差距还很大

从现金流层面看,安踏对Amer Sports的收购超过了其能力范围。按照安踏持股57.95%的比例看,安踏至少要准备208亿元。但截至2018年12月31日,安踏集团的现金及现金等价物只有92亿元。

关键之道体育咨询创始人张庆称:“这次收购的资本驾驭度,还有管理半径,都打破了安踏过去的边界。”

“蛇吞象”的结局往往是悲催的,最典型的是联想,大手笔收购的苦果是变卖资产。丁世忠回应称,安踏不是一家冒险的公司,而是一家保守的公司。其已经考虑到资金方面的问题,找来几个财团一起收。

为了解决资金缺口,安踏还打算从银行贷款。2018年11月,彭博社称,安踏与方源资本准备贷款42.15亿欧元。其中,亚洲机构提供22亿欧元的五年期贷款,欧洲机构提供17亿欧元七年期B类定期贷款,以及与B类定期贷款相关的3.15亿欧元循环授信额度。

可想而知,收购一旦完成,安踏将背上负债,其现金周转与短期利润也会受到影响。另外,品牌一举骤增,如何避开自家品牌的相互争夺,是安踏必须面临的挑战。对此,丁世忠并不担心。他称,目前看安踏的多品牌差异化很明显。

当然,若安踏能良好运营好Amer Sports,它有可能早日实现千亿营收的目标,安踏也将有与耐克、阿迪达斯两巨头叫板的底气。

早在2012年安踏成为本土体育用品老大时,丁世忠就瞄准了耐克和阿迪达斯。他办公室的书柜上,《孙子兵法》与耐克创始人菲尔·奈特(Phil Knight)所著的《鞋狗》比肩而立。他还告诉媒体:“以前他们(耐克与阿迪)让我们睡不着觉,现在我们也要让他们睡不着。”

虽然从财务数据上看,安踏与两巨头的差距在缩小,但依然很大。

从市值层面看,2017年7月,安踏市值突破740亿港元,成为全球第四大体育用品公司;2018年1月,安踏市值冲破千亿至1005.37亿港元,反超安德玛,全球排名仅次于耐克与阿迪达斯。2月26日,受财报拉动影响,安踏股价涨0.11%,总市值1181亿港元(约150亿美元),而耐克的市值为1340亿美元,是安踏的8.9倍。

在营收层面,《财经天下》周刊计算发现,2015年耐克、阿迪达斯的营收分别为安踏的近18倍、11倍。2017年,这两个数据缩小为13.9倍、9.9倍。差距依然明显。

更难堪的是,在李宁时代,中国体育用户市场占据优势地位的是本土品牌。而在安踏时代,市场绝大部分份额在外国品牌手里。天风证券数据显示,2011年本土品牌占有49.1%的份额,远超国外品牌28.3%的份额,然而到了2018年,本土品牌只有28.6%的份额,国外品牌扶摇直上占据着54.3%的份额。

欧瑞国际数据显示,2017年耐克和阿迪达斯在国内体育用品市场分别占16.8%和19.8%的份额,位居第二和第一,安踏排名第三所占份额为8%,FILA占有2.6%的份额,排名第九。作为本土体育用品行业老大,安踏任重道远。

品牌价值上,根据“2017全球最具价值50大时尚品牌”,安踏是增速第二高的品牌,品牌价值增长67%至20亿美元,排位从2016年的第46名上升至第35名。2018年同份榜单上,安踏是第28名。

稳坐榜单第一宝座的是耐克。阿迪达斯则用一年时间,完成了从第五名到第四名的爬升。品牌竞争的差距更大,耐克、阿迪达斯两大主品牌实力强大,在设计与科技创新上都重金投入,安踏主品牌的用户认知仍停留在平价、实用上。

某种程度上,安踏主品牌的品牌力还弱于李宁。近几年,李宁主攻设计,借助国潮东风登上纽约国际时装周,收割了一大波年轻拥趸。而安踏主品牌从2018年下半年才推动“品牌重塑”,意欲更贴近一、二线年轻人,但进展缓慢、至今未有阶段性成果。

“这是一个企业的DNA决定的。安踏是生意导向的企业,看最大的市场在哪,怎么更容易接触到这个市场,更容易产生交易变现,从集团角度布局。李宁站在单一品牌的角度,在软实力塑造上做了很多努力。”张庆如是评价。

十余年捕猎史

安踏国际品牌的捕猎史,最早要追溯到10年前。2009年,安踏用6亿港元拿下意大利运动品牌FILA在大中华区的商标使用权与专营权。

那是中国体育用品行业的黄金年代,北京奥运会的狂热余温犹在,赚得盆满钵满的体育用品品牌们纷纷将目光投向收购并购的道路。

那一年,中国体育用品市场的格局还没有被改写,市场老大的宝座还在李宁手里。在收购这条道路上,李宁也比安踏更早吃螃蟹。2008年年底,李宁斥资9.34亿元接手意大利品牌乐途在中国大陆的20年品牌制造及代理权。而早在三年前其已经将法国户外品牌艾高的中国经营权收入麾下。

脱胎于李宁的中国动向则更早一步,2006年年初陈义红从李宁公司手里买下北京动向后,就奔赴意大利商谈卡帕的并购事宜,不久后就宣布以3500万美元的代价买下卡帕在中国大陆及澳门的品牌所有权和永久经营权。2008年4月,刚上市不久的中国动向成功拿下卡帕在日本的所有权和经营权。

盛极而衰,短短两三年,中国体育用品行业就告别黄金年代,进入生死存亡的分水岭。2012年前后,在行业性的库存危机下,没有一家幸免于难。安踏、李宁等几家上市公司业绩普遍下滑,陷入困境,清库存的清库存,关店的关店。行业格局也因此被改写,在这轮危机下,体育用品公司的收购步伐不得不暂停,活下去才是重中之重。

2013年,361度迈出尝试性步伐,与北欧户外品牌One Way Sport成立合资企业中兰体育。2014年登陆A股资本市场后,不差钱的贵人鸟拉开“买买买”的序幕。据不完全统计,贵人鸟的投资金额近50亿元,版图涵盖体育用品、电商、零售、保险、游戏等领域。代价是,贵人鸟质押了99%的股份。

安踏直到2015年解除危机后才重启收购。郑捷告诉《财经天下》周刊,安踏的多品牌战略始于2009年,但真正开启是2015年,这一年FILA的收购已初见成效。2015年底,安踏耗资数千万美元收购英国中低端健步品牌Sprandi,并在3个月后斥资1.5亿元与日本高端滑雪品牌Descente合作创立中国迪桑特。

次年,丁世忠将“多品牌”战略写进安踏财报,并喊出一个小目标2025年要实现千亿营收。自此以后,安踏的捕猎动作明显加快,看到动心的标的就会狠咬一口。

2017年2月,安踏旗下附属子公司ANKO与韩国知名户外品牌Kolon Sport成立合资公司,但并未透露资金额;隔了7个月,用6000万港元收购香港高端童装品牌小笑牛。

德国品牌彪马也曾出现在安踏的捕猎名单上。知情人士称:“2016年底,安踏与彪马已经接触很深。但对方没有低价卖的动力,双方价格没谈拢最后没成。”最终安踏等来Amer Sports。

对于收购多标的,安踏采取的是聚焦的策略。张庆与丁世忠相交多年,他告诉《财经天下》周刊:“丁世忠对纯资本运作的东西不太感兴趣。我曾建议安踏投资上下游企业,他听完后直摇头。”

最早踏上收购道路的李宁,后来因自身原因变得很谨慎。近三年,它只出击一个标的,即与艾康尼斯公司合作,独家经营美国女性生活运动品牌Danskin在中国大陆及澳门地区的业务。李宁去年在财报会上说,“我们还是重点做李宁。”

在收购的道路上,匹克和特步要慢得多。直到2018年,匹克才迈出第一步,全面收购瑞士户外和冰雪装备品牌奥索卡。特步喊了10年的“拟收购海外品牌”,至今仍停留在口号层面。

补中高端短板

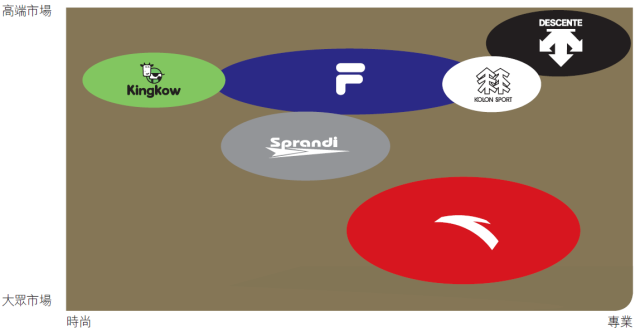

安踏收购的品牌都有一个特性,定位中高端,这表明收购的目的是为了补中高端短板。丁世忠说,安踏门店拓展,主品牌安踏主要以三、四线城市为主,FILA面向一、二线,迪桑特是针对超一线。一句话道出了安踏与收购品牌的差异化。

安踏的大本营在三、四线城市,客户群体是“穷屌丝”,想要进军一、二线城市,拿下中高端用户很难。而这是一个品牌想要长远发展的必经之路。

李宁曾试图突围至一、二线城市,俘获中高端消费者,但改logo、换口号、提价格的一系列举措最终失败了。李宁的根基也因此被动摇,2010年达到顶峰后就急转而下,最终丢了老大的宝座。

面对耐克、阿迪达斯的下沉,外加国际代理业务有被收回的危机,2008年丁世忠痛下狠心,决定收购,自己掌握主动权。同年安踏出售了国际品牌代理业务,次年拿下FILA。

尽管那时FILA深陷亏损泥潭,外界的质疑声不断,安踏还是做出收购的抉择。时任安踏副总裁张涛提起这笔收购时称:“FILA主要走高端运动路线,面向网球、滑雪等细分市场,在国际品牌效应和科技研发方面有优势,收购有利于安踏抢占高端运动市场份额。”

而最初几年里中国动向收购卡帕的成功,则让安踏的收购底气更足。收购卡帕后,中国动向不仅成功登陆资本市场,两年里盈利还从3.3亿元猛增至13.1亿元。

从消费人群层面看,中国中产阶级越来越多,消费升级浪潮越来越猛,品牌的升级之路也必须提上日程。况且,主打中高端的国际选手已提前尝到甜头。

2016年至2018年,耐克大中华区的营收同比分别增长27%、17%、18%,2018年更是突破50亿美元的营收大关。阿迪达斯在2018年第三季度财报中宣布,大中华区已连续11个季度销售额增速超过20%。后起之秀如彪马、新百伦、Asics也收获颇丰,2017财年Asics的中国区销售额大涨34.5%。

安踏想要与巨头肉搏抢市场,只能不断收购补自己在中高端市场的短板,从细分市场入手,最终拿下Amer Sports、入门级户外品牌Spandi、专注滑雪和高端综训的日本高端品牌Descente、韩国中高端户外品牌Kolon Sport以及香港中高端童装品牌小笑牛。

丁世忠的最终目标是做世界的安踏。他表示,过去的经验表明,安踏有塑造新品牌的能力,希望未来通过管理全球多个品牌,能把安踏主品牌带向全球。

据彭博社报道,安踏的国际化目标是,未来10年内海外市场营收贡献增至40%。但当前安踏的国际化根基还很薄弱,仅在东南亚、东欧及中东市场有少量分销业务,收购而来的国际品牌也只有大中华区的经营权。

并购后的消化

并购并不是一条容易走的路,往往布满荆棘,消化不好会拖累品牌。

曾经风光无两的卡帕自2011年起告别巅峰、不断跌落。它过于追求时尚度与专业度,忘记了普罗大众最终需要的是什么,最终落得不温不火的境地。361度旗下One Way的表现也不突出。361度2018 年上半年的业绩报告显示,并购五年来,中国ONE WAY的自营店只有47家。

作为并购国际品牌的先驱,李宁旗下的乐途2009年、2010年分别亏损5693.5万元,9174.9万元。随后,由于表现太差,李宁不再在财报中单独披露乐途的数据。

根据2017年财报,李宁主品牌营收为88.19亿元,占比高达99%。这意味着,李宁旗下的乐途、艾高、凯胜(为中国羽毛球品牌)等品牌的营收可以忽略不计,只有5500万元,同比处于下滑状态。

至于四面疯狂扩张的贵人鸟,已经尝到“不专心”的苦果。截至2018年9月底,贵人鸟营业收入为23.02亿元,同比下降0.52%;净利润为1605.91万元,同比下滑89.14%。困顿之下,贵人鸟踏上和海航、万达一样的抛售资产的自救之路。

安踏的密集收购如今看能见成效的只有FILA,其他四个国际品牌的对外宣传并不高调,安踏高层不愿提及它们对业绩的贡献度。在财报会上,郑捷称,2018年对安踏业绩贡献最大的还是安踏主品牌,收购品牌对集团业绩的贡献度占比还很小。

“对于新购的几个牌子,安踏在前期会对产品与渠道层面试错,一旦成功再开始在品牌层面下功夫。”张庆说,“除了FILA,安踏kids现在做的不错,其他子品牌还在摸索当中”。

有时候,摸索步调会遭遇变形。前中国迪桑特员工严岩认为,中国迪桑特团队就出现了过度借鉴FILA模式的问题。“高端、专业”是中国迪桑特的品牌定位,但是目前采取的策略与专业并不相符。

2018年秋天,严岩曾计划举办铁人三项队中国行活动,这是高端人群比较关注的方向,但最终没做成,公司把钱都花到别的地方了。“别的地方”是指花重金邀请香港明星吴彦祖担任迪桑特中国品牌代言人。这照搬的是FILA的模式。

严岩还曾提议成立专业产品研发小组,打通安踏的中国运动员资源,研发出具备中国特色的专业运动产品,但最终也未能执行。

就连FILA也是在安踏消化五年后,才出现转机。于2014年扭亏为盈,2018年年末零售流水超过百亿,成为安踏旗下首个流水进入百亿俱乐部的子品牌。不过,安踏并不愿意披露FILA在营收中的占比是多少。

在让FILA起死回生的过程中,安踏保持其独立发展,为其挖来曾在多个国际品牌任职的姚伟雄担任大中华区总裁。姚伟雄就任后,大刀阔斧改革,启用全新团队,为FILA注入新基因,将“时尚+运动”确立为FILA的核心气质,避开与耐克、阿迪达斯在运动专业战场的正面厮杀。

虽然安踏方面对收购品牌的发展很满意,但问题是接下来安踏还能不能再造一个FILA?更何况,目前大部分被安踏收购的品牌还处于亏损状态。

(应受访者要求,严岩为化名)