为何13个月连遭三家机构做空?安踏净利率超高溢价并购风险加剧

来源:投资时报

《投资时报》记者 王宏

短短一周内,沽空机构浑水与千亿市值的港股大白马安踏体育(2020.HK)罕见地进行了四次激烈交锋。

7月8日,沽空机构浑水发布了针对安踏体育的第一则沽空报告《锅里的老鼠屎》,指出安踏体育通过控制一级分销商抬高了利润率。该报告一度引发安踏体育股价在当日盘中下跌逾8%,市值蒸发109亿港元。

7月9日盘前,安踏体育发布澄清公告,否认浑水对其控制一级经销商的指控。而浑水随即发布第二份沽空报告《犯罪意图》,指责安踏体育内部人士一直有意欺骗外部投资者,以投资者为代价谋取私利,包括在2008年剥夺了公司国际品牌零售业务资产,导致股东利益受损。

两天之后的7月11日,浑水发布第三份沽空报告《斐乐破坏者》,称安踏体育公布的斐乐门店数量不实。紧接着,7月15日,浑水发布第四份报告《骗子的谎言》,对安踏体育的回应进行否认,并进一步明确自己的结论。

通过先后四次的沽空报告,浑水矛头直指安踏体育存在操控经销商、资产转移、欺诈性财务等问题。虽然曾成功狙击过多只中概股,并导致多家公司摘牌或私有化退市,但浑水此次针对安踏体育的狙击,显然并不成功。

《投资时报》记者注意到,除了第一份沽空报告发布后安踏体育股价大幅波动外,随后的交锋中,安踏体育股价表现平稳,并获得包括大和、高盛等在内的多家机构的力挺。截至7月17日收盘,安踏体育每股报收53.65港元,较沽空前7月5日55.3港元/股的收盘价相差不大。

但值得关注的是,此次浑水的沽空狙击,已是安踏体育13个月以来遭遇到的第三家沽空机构的看空。这样的做空频率,在港股还是首次。

近五年来安踏体育财务表现十分稳健,年收入增速均超过20%以上,但为何会屡次遭遇沽空机构做空?《投资时报》记者注意到,虽然斐乐逐渐成其收入的增长引擎,但安踏体育对斐乐品牌的财务披露并不透明。此外,公司近期寻求的一项高溢价收购案,也因杠杆过高而引发外界担忧。

先后三次遭遇看空

此次遭遇浑水做空之前,安踏体育已经被两家沽空机构点名关注,虽然影响力不及此次浑水沽空事件,但双方关注到的都是安踏体育远高于同行的盈利能力问题。

2018年6月4日,沽空机构GMT发布了针对体育用品企业的做空报告,涉及16家上市的中国体育用品企业,包括李宁、安踏体育、特步国际等多家公司。GMT在报告中质疑了安踏体育营业利润率过高、现金或预付账款存在大量异常等问题。

GMT还在报告中直言,“安踏的利润率难以置信,要么是世界最好的体育用品公司,要么就是个骗子公司”。

今年5月30日,有“杀人鲸”称号的沽空机构Blue Orca Capital创始人索伦达尔,在一场公开投资论坛中质疑安踏的会计及企业治理水平,尤其认为其旗下品牌FILA(斐乐)营收不透明,并表示该公司股价有高达34%的下跌空间。

无论是GMT、Blue Orca Capital还是浑水,做空机构均对安踏体育较高的利润率展示出了极大的关注。事实上,安踏体育近年来的净利润率不仅高于李宁、361度等国内同行,也超过了耐克公司、阿迪达斯等国际品牌。

Wind数据显示,2015年至2017年内,安踏体育销售净利率分别达到18.77%、18.31%和18.92%;2018年,安踏体育销售净利率为17.55%,同时期内李宁(2331.HK)为6.79%,361度(1361.HK)则为5.84%。

可以看出,安踏体育净利率高于同业公司10个百分点以上。而根据耐克公司发布的截至5月31日的2019财年年报,其财年内净利率只有10.3%。

斐乐收入增速出现放缓

业内分析人士认为,近年来安踏体育收入规模增加以及盈利能力提升,主要归功于对包括斐乐在内的高端品牌的成功运营。特别是在2018年,安踏体育创下有史以来最好业绩,营收同比大涨44.4%至241亿元,毛利同比增长54%至126.87亿元。

年报显示,该公司收益、经营溢利及股东应占溢利三项指标均创新高,并且保持了连续五年的双位数增长。安踏集团总裁郑捷对此曾表示,这得益于增长强劲的斐乐,销售增速超过80%,全年流水超过100亿元,是增速贡献最大的品牌。

斐乐于1911年在意大利创立,是世界十大运动品牌之一。2009年安踏体育从百丽国际手中以3.32亿元的代价接手了斐乐在中国内地、香港和澳门地区的商标使用权,并成功地将其运营成公司旗下的盈利能力较强的高端品牌线。

自收购斐乐以来,安踏体育一直未曾披露该品牌的具体收入及其他数据。在2018年年报中,安踏体育仅披露了中国内地、香港、澳门地区和新加坡,包括斐乐在内的门店数量共1652家。随着斐乐对公司营收贡献提升——至2018年来自斐乐收入占总收入比重达到35%,外界对于安踏体育财务透明度的要求也不断提高。

值得注意的是,尽管从净利润率这一指标比,安踏体育颇有“一骑绝尘”于其他同行的表现,但就中国市场的营收增长情况看,安踏体育最为受益的斐乐品牌,正在持续受到阿迪达斯、耐克以及彪马、安德玛等在内的体育品牌的猛烈挤压。

以耐克为例,由于中国市场的高速增长,该公司迎来了最好的财报季。根据耐克公司发布的2019财年年报,该公司大中华区2019财年营收达到62.08亿美元,在汇率不变的基础上,同比增长24%,其中第四季度营收达到16.97亿美元,同比增长22%,这是耐克大中华区营收首次突破60亿美元大关。

另一家公司彪马,也在2019年一季度创下有史以来的最好业绩。截至3月31日的财报显示,彪马今年一季度销售额为13.1亿欧元,同比增长15.3%,净利润增长40.1%至9440万欧元。据悉,中国市场的高速增长是彪马出色表现的重要原因。其中亚太地区的收入占彪马此次一季度总销售额的30.3%,同比增速更是达到32.5%。

无论是耐克、彪马还是阿迪达斯,都表达了对中国市场加大投入力度的想法,这无疑会使有着同一消费群体的斐乐品牌收入增速承压。

《投资时报》记者注意到,激烈的市场竞争下,安踏体育一直以来的增长引擎——斐乐的增速已有所放缓。根据安踏7月11日公布的上半年经营数据,上半年内,安踏品牌的收入增速为10%—20%,以斐乐为主的其他品牌收入增速则为60%—65%之间;其中今年二季度,安踏品牌收入同比增长10%—20%,其他品牌同比增速为55%—60%之间。

而在2018年,根据安踏公布的经营数据,安踏其他品牌收入增速为85%—90%之间。

对比上述数据可以看出,以斐乐为主的其他品牌今年上半年的收入增速较2018年有所放缓,且二季度进一步放缓,较2018年全年放缓20个百分点左右。

摩根士丹利在近期研报中表示,基于斐乐门店开设会逐渐放慢,相信其未来增长率不会高于今年首季。

高溢价并购风险加剧

从目前来看,安踏体育对于斐乐品牌的收购和运营极为成功,但收购后的成功整合运营仍是一件困难之事。

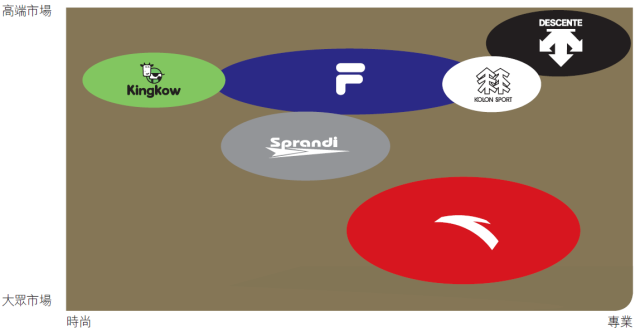

收购斐乐的相关业务后,安踏体育又陆续收购韩国户外品牌KolonSport、英国登山运动品牌Sprandi、香港童装品牌KingKow等,但这些品牌的运作皆不如斐乐出彩。而安踏体育自去年末以来寻求并购一家高端体育用品集团,也因杠杆过高而引发外界担忧。

2月25日,安踏体育发布公告称,将联合中国财团以46亿欧元(约合人民币360亿元)的代价,收购芬兰体育用品集团AMER SPORTS(下称亚玛芬)发行在外的90%股份。其中安踏体育计划持有亚玛芬57.95%的股权比例。

值得注意的是,安踏体育此次收购给出的报价为40欧元/股,溢价达到43%。但亚玛芬财务表现却并不亮眼。

财报显示,2017年亚玛芬集团营收为26.852亿欧元(约为207亿元人民币),同比增长2.4%,营收增速已连续三年下滑;归属于股东净利润为9330万欧元(约7.3亿元人民币),同比下降26.5%。

按照收购计划,安踏体育需要为57.95%的持股付出超过200亿元的现金。而截至2018年末,安踏体育账上现金及等价物为92亿元,该收购无疑将考验安踏体育的融资能力。

《投资时报》记者注意到,2018财年,安踏体育资产负债率、应付账款和票据,以及存货均出现不同程度的增加。其中资产负债率达到32.22%,较2017年增长超过7个百分点;应付账款及票据同比增长56%达到23亿元;存货同比增长34%达到29亿元。

今年的3月12日,安踏体育宣布完成收购亚玛芬体育。这项收购对公司具体的财务影响究竟有多大,将会在2019年财报中体现出来。