原油产业链月度报告——美国需求旺季结束,原油 中期 有望下跌

摘要:

原油:

美国通胀稳步上升,加息预期持续升温

欧元区与国内经济增速放缓

OPEC 原油供应或继续增加

美国原油产量与钻井数维持高位

原油方面,美国通胀稳步上升支撑美联储加息,同时欧元区与国内经济增速放缓,宏观面整体对商品偏空。基本面,沙特与俄罗斯供应增加,有效缓解市场供应趋紧;同时,美国原油产量维持高位,加之季节性需求旺季结束,库存面临上升风险。总体看,利空显现,原油中期或有望下跌。燃料油方面,新加坡燃料油与国内供应逐步增加,同时船用需求有所减弱,预计燃料油后期有望下跌。

沥青:

原油高位运行,成本端支撑沥青

华东、华南地区道路刚需持续改善

一方面,原油价格高位运行,对沥青成本端形成支撑;另一方面,华东华南地区道路刚需持续改善,同时山东地区焦化需求良好,进一步利好沥青价格。综合看,利多因素叠加,预计沥青整体或将维持震荡偏强走势。

一、行情回顾

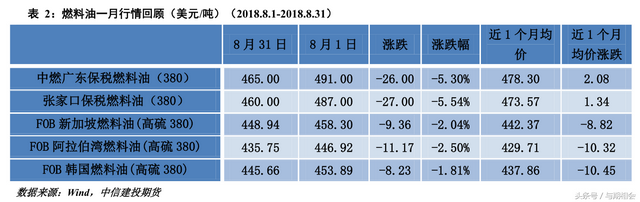

1 、原油/ 燃料油 行情回顾

8 月份(8 月 1 日-8 月 31 日)原油价格强势上涨。期货端,Brent 主力合约上涨 5.09 美元/桶至 77.71 美元/桶,涨幅 6.91%,WTI 主力合约上涨 2.03 美元/桶至 69.88 美元/桶,涨幅 2.95%;现货方面,英国布伦特 Dtd 上涨 4.97 美元/桶至 77.40 美元/桶,WTI 上涨 2.14 元/桶至 69.80 美元/桶。

8 月份(8 月 1 日-8 月 31 日)燃料油在原油价格上涨的背景下,走势偏强。期货端,燃料油主力合约上涨59 元/吨至 3199 元/吨,涨幅 1.88%;现货方面,中燃广东保税燃料油价格下跌 26 美元/吨至 465 美元/吨;张家口保税燃料油价格下跌 27 美元/吨至 460 美元/吨。

2 、沥青行情回顾

8 月份(8 月 1 日-8 月 31 日)沥青在成本上移同时需求改善的背景下,走势偏强。期货端,沥青主力合约上涨 166 元/吨至 3478 元/吨,涨幅 5.01%;现货方面,华东地区市场价上涨 250 元/吨至 3550 元/吨;山东地区价格上涨 150 元/吨至 3350 元/吨;华南地区价格市场价上涨 280 元/吨至 3520 元/吨。

二 、 宏观经济形势分析

1 、 美国就业市场趋紧

美国 7 月非农就业人口增加 15.7 万人,刷新 2018 年 3 月以来新低,且不及预期 19.3 万人,但美国 7 月失业率降至 3.9%,时隔 1 个月再次重返 4%下方,表明劳动力市场状况继续趋紧。此外,8 月 25 日当周初请失业金人数为 21.3 万,与预期持平,初请失业金人数持续低于 30 万关口。综合看,美国非农就业人数不及预期,但失业率维持低位水平,加之初请失业金人数持续低于 30 万关口,表明劳动力市场整体表现依然强劲。

2 、 美国制造业 PMI 不及预期,欧元区经济扩张放缓

美国 7 月 ISM 制造业指数 58.1,逊于预期的 59.3,制造业回升速度比市场预期慢,表明制造企业对关税的担忧继续增加。欧洲方面,欧元区 8 月制造业 PMI 初值 54.6,分别较预期和前值回落 0.6 和 0.5 个百分点,且创 21 个月新低,显示出欧洲经济扩张继续放缓。

3 、 美国通胀稳步上升,欧元区 CPI 环比回落

美国 7 月未季调 CPI 年率实际录得 2.9%,符合预期;美国 7 月未季调核心 CPI 年率实际录得 2.4%,高于预期 2.3%,数据表明通胀趋势继续走强,有望支撑美联储继续加息。欧盟统计局公布数据显示,欧元区 8 月未季调 CPI 年率初值同比增长 2%,不及预期和前值;欧元区 8 月未季调核心 CPI 年率初值增长 1%,低于预期 0.1个百分点。8 月通胀环比回落,暗示欧元区经济增长仍面临一定压力。

4 、 国内宏观经济增速回落

统计局数据显示,我国 1-7 月城镇固定资产投资同比 5.5%,增速较 1-6 月回落 0.5%,这是自 1999 年来的低点;1-7 月份社会消费品零售总额同比增加 9.3%,增速较 1-6 月回落 0.1 个百分点,消费增速连续 4 个月回落;1-7 月进出口贸易量同比增加 16.4%,增速较 1-6 月回升 0.5 个百分点,在当前紧张的贸易关系下,预计进出口增速回升或有限。此外,1-6 月工业增加值累计同比增长 6.6%,增速较 1-6 月份回落 0.1 个百分点;1-7 月全社会用电量同比增长 8.99%,增速较 1-6 月回落 0.44 个百分点。综合看,宏观经济增速整体呈现回落,同时工业增加值和用电量增速放缓表明工业生产活动积极性有所下降。

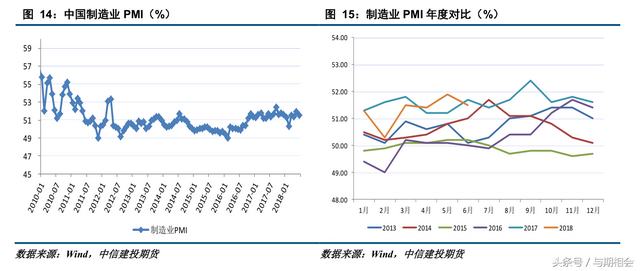

5 、 国内制造业平稳扩张

统计局公布的数据显示,中国 8 月官方制造业 PMI 51.3,分别较预期和前值高 0.3 和 0.1 个百分点,制造业总体保持扩张。分类指数看,生产指数和新订单指数高于临界点,原材料库存指数、从业人员指数和供应商配送时间指数低于临界点。综合看,PMI 连续 25 个月高于临界点,表明制造业总体保持平稳扩张态势。

三 、 原油行业市场分析

1 、 原油价格分析

1.1 OPEC 原油供应

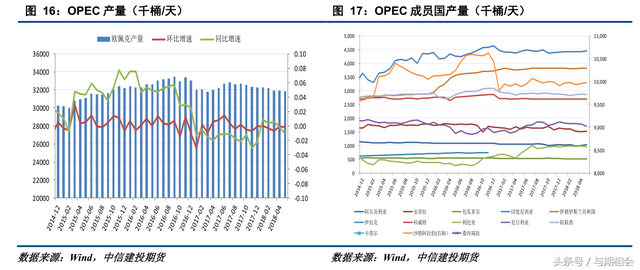

路透调查数据显示,OPEC 的原油产量在 8 月份达到了 3279 万桶/日,较之 7 月份增加了 22 万桶/日,其中沙特 8 月石油产量升至 1042.4 万桶/日。另一方面,俄罗斯能源部数据显示,俄罗斯 8 月原油产量 1121 万桶/日,与 7 月基本持平;8 月原油出口 555.2 万桶/日,环比增长 1.9%。美国投行 Jefferies 表示,8 月上半月伊朗油轮装运量已较 7 月同期减少约 70 万桶/日。同时,近期委内瑞拉国家石油公司 PDVSA 在 Jose 港口发生油轮相撞后停止服务,加之委内瑞拉位于苏利亚州首府马拉开波的一个变电站 8 月 31 日发生爆炸,进一步加剧了委内瑞拉原油供应的下降。综合看,俄罗斯与沙特供应增加部分抵消了伊朗与委内瑞拉供应的减少,使得 OPEC+供应继续增加。

1.2 美国原油供应

美国原油产量维持高位水平。EIA 最新数据显示,截至 8 月 24 日当周,美国国内原油产量环比持平在 1100万桶/日,相较去年同期增加 15.45%。此外,贝克休斯最新数据显示,截至 8 月 31 日当周,美国石油活跃钻井数增加 2 座至 862 座,去年同期为 759 座。整体看,美国原油产量维持高位水平叠加钻井数环比回升,供应端将持续施压油价。

1.3 美国原油需求

美国原油需求自高位回落。EIA 数据显示,截至 8 月 24 日当周,美国原油需求环比前一周减少 112.4 万桶/日至 1707.3 万桶/日;同时,炼厂产能利用率较前一周减少 1.8%至 96.3%。综合看,美国夏季季节性需求旺季陆续结束,同时炼厂进入检修阶段,预计后期炼厂原油需求将逐步减少。

1.4 美国原油库存

美国原油库存有望触底回升。EIA 数据显示,截至 8 月 24 日当周美国原油库存减少 256.6 万桶,高于市场预期的减少 68.6 万桶,但库欣原油库存增加 5.8 万桶,连续 3 周录的增加。综合看,当前美国原油库存在出口增加的背景下录的减少,但原油产量维持高位叠加加拿大管输恢复,预计后期库存将面临上升风险。

1.5 国内炼厂原油加工利润

国内炼厂加工利润持续回升。截止 8 月 31 日当周,国内炼厂加工原油联产毛利均值为 379.12 元/吨,较前一周减少 19 元/吨,国内炼厂混炼原油毛利均值为 628.84 元/吨,较前一周增加 51.02 元/吨。上周迪拜原油均价为 74.99 美元/桶,较前一周上涨 2.76 美元/桶。产品收入方面,上周国内汽油市场均价为 8653.4 元/吨,较前一周增加 105.73 元/吨,柴油市场均价为 7599.6 元/吨,较前一周增加 98.27 元/吨。整体看,产品价格整体上涨使得国内炼厂利润继续向好。

1.6 技术分析

8 月份美原油期货主力合约呈现欲扬先抑的走势。从日线看,原油价格跌破通道线下轨,在前低 64.5 美元附近获得支撑反弹,上方仍面临 70.5-73 美元区间的压力。

美国商品期货交易委员会数据显示,8 月 28 日当周,基金持有 WTI 期货和期权多头环比增加 7391 手,空头减少 6607 手,净多持仓为 58.85 万手,环比增加 13997 手,净多持仓结束连续 3 周下降;非商业持仓方面,截止 8 月 28 日当周,多头持仓 65.44 万手,空头持仓 10.41 万手,净多持仓 55.03 万手,环比增加 11528,净多持仓同样结束连续 3 周下降。综合看,当前市场做多情绪有所回升。

2 、燃料油价格分析

2.1 燃料油供应

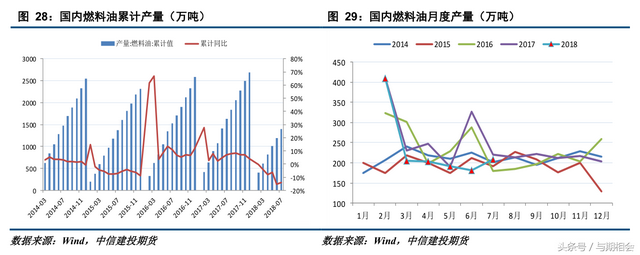

新加坡燃料油库存增加,国内燃料油供应回升。新加坡国际企业发展局公布数据显示,截止 8 月 29 日当周,新加坡燃料油周度库存增加 17%或 242.8 万桶,至 1666.1 万桶。近期,随着燃料油套利船货供应的增加有,预计后期新加坡燃料油库存将继续回升。国内方面,国家统计据公布数据显示,2018年1-7月燃料油累计产量1399.6万吨,同比下降 13.85%,但 8 月山东地炼开工率环比增加 6.17%,预计后期燃料油供应将逐步增加。综合看,国外燃料油库存上升叠加国内供应增加,将对燃料油价格形成一定压力。

2.2 燃料油需求

截止 8 月 31 日当周,波罗的海干散货指数(BDI)平均值为 1647,环比前一周减少 79;好望角型运费指数(BCI)平均值为 2960.8,环比前一周减少 420.6;国内方面,后期终端需求将继续缓慢释放,炼厂下游深加工以及调油需求对炼厂出货有一定支撑。综合看,船运指数减少,暗示船用需求下滑,对燃料油的支撑有所减弱。

2.3 焦化料利润

隆众资讯统计数据显示,截止 8 月 31 日当周,焦化产品价格涨 152.8 元/吨,上游焦化料价格上涨 100 元/吨,山东地区焦化利润环比增加 52.9 元/吨至 802.6 元/吨。综合看,焦化利润上升,焦化开工率不断回升,焦化料需求仍向好运行将对燃料油价格形成一定支撑。

3 、 沥青价格分析

3.1 沥青 供应

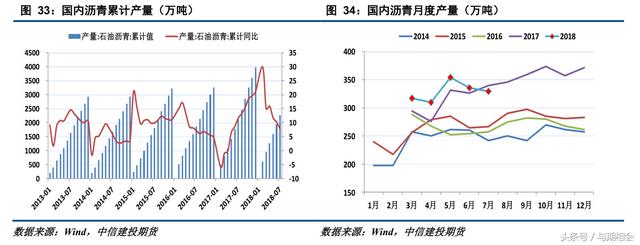

7 月主力炼厂生产稳定,但部分炼厂检修或转产,使得主力炼厂沥青装置开工率较 6 月下降 3.13 个百分点,沥青供应小幅下降。Wind 统计数据显示,7 月中国沥青产量为 329 万吨,环比下跌 2.08%。进入 8 月份,市场对后市需求尚持有乐观态度,部分炼厂沥青生产计划小幅提高,加之部分炼厂复工生产,8 月沥青产量有望稳中增加。展望 9 月份,在需求预期和高利润的刺激下,山东、华东部分转产炼厂陆续复产沥青,预计沥青供应或将继续增加。

3.2 沥青需求

2018 年 7 月公路建设固定资产投资 1927.27 亿元,环比 6 月下降 14.64%,但后期在国家基建政策利好的背景下,公路建设固定资产投资增速有望回升。而短期来看,华东及华南等沿海地区,沥青市场刚性需求好转,且大部分地区主力炼厂库存低位;此外,华北及山东地炼前期签订合同较多,炼厂出货无压力。综合看,进入9 月,施工旺季到来,沥青需求有望进一步回升。

3.3 沥青利润

截止 8 月 31 日当周,国内沥青厂理论利润为 244.78 元/吨,较前一周减少 41.41 元/吨。上周杜里原油均价为 68.22 美元/桶,较前一周上涨 2.65 美元/桶。原油价格大幅上涨带动炼厂成本增加,但下游产品销售收入增加幅度不及成本,导致炼厂理论盈亏值负向移动。

四 、价差走势

截止 8 月 31 日,INE 原油期货对 WTI 升水较前一周扩大,与 Brent 原油贴水较前一周缩小。上周美元指数反弹叠加 OPEC 原油产量增加对外盘构成一定压力,导致 INE 相较外盘走势偏强。后期来看,美元仍存上行动能,同时美国季节性需求旺季结束将继续对外盘形成压力。操作上,建议以空外盘,多内盘为主。

五 、行情展望与投资策略

原油方面,美国通胀稳步上升支撑美联储加息,同时欧元区与国内经济增速放缓,宏观面整体对商品偏空。基本面,沙特与俄罗斯供应增加,有效缓解市场供应趋紧;同时,美国原油产量维持高位,加之季节性需求旺季结束,库存面临上升风险。总体看,利空显现,原油中期或有望下跌。燃料油方面,新加坡燃料油与国内供应逐步增加,同时船用需求有所减弱,预计燃料油后期有望下跌。

沥青:一方面,原油价格高位运行,对沥青成本端形成支撑;另一方面,华东华南地区道路刚需持续改善,同时山东地区焦化需求良好,进一步利好沥青价格。综合看,利多因素叠加,预计沥青整体或将维持震荡偏强走势。

PS.这是两个小小臭皮匠的百家号(与期相会),致力于为各位期友提供力所能及的帮助。如您有期货相关的问题,欢迎关注留言!^_^