「建投周报」供应压力显现 原油短期震荡偏弱

原油/燃料油:

原油方面,美国就业市场和通胀表现强劲,加息预期提振美元,进一步利空油价。另一方面,美国对伊朗制裁减弱,供应下降担忧缓解;此外,美国原油产量处高位水平,供应增长加速库存回升。综合看,宏观面与供需面偏空,预计原油上方仍面临一定压力。燃料油方面,短期原油上方承压打压燃料油成本,但新加坡燃料油供应趋紧又对价格形成一定支撑,预计短期燃料油或维持区间震荡。

沥青:

原油震荡偏弱,削弱沥青成本端支撑。另一方面,北方地区随着大范围降温天气来临,道路沥青需求持续下滑,南方部分地区近期降雨较多,需求平淡。综合看,成本支撑减弱叠加需求表现不佳,预计沥青或维持震荡偏弱走势。

一

行情回顾

1、原油/燃料油行情回顾

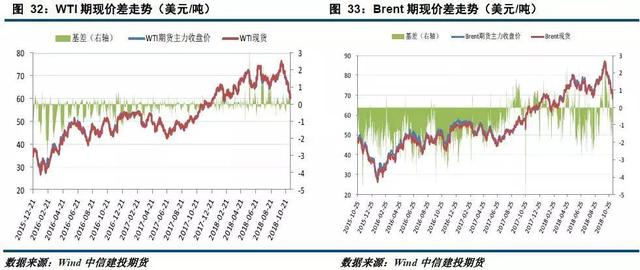

上周(11月2日-11月9日)原油价格承压下跌。期货端,Brent主力合约下跌2.74美元/桶至69.88美元/桶,跌幅3.77%,WTI主力合约下跌2.99美元/桶至59.87美元/桶,跌幅4.76%;现货方面,英国布伦特Dtd下跌2.80美元/桶至68.03美元/桶,WTI下跌2.95美元/桶至60.19美元/桶。

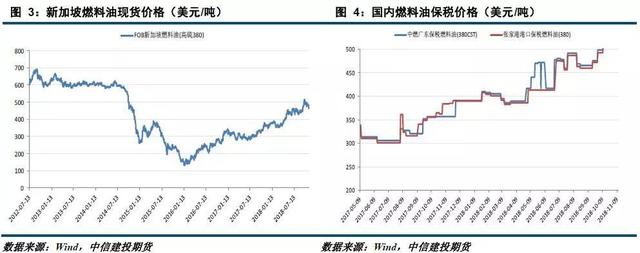

上周(11月2日-11月9日)燃料油在原油承压下跌的背景下,整体走势偏弱。期货端,燃料油主力合约下跌6元/吨至3400元/吨,跌幅0.18%;现货方面,中燃广东保税燃料油价格持稳在511美元/吨;张家口保税燃料油价格在506美元/吨。

2、沥青行情回顾

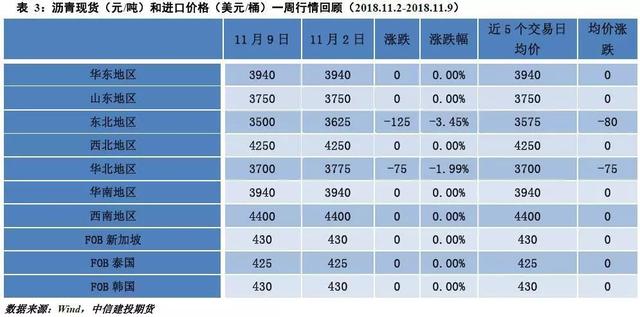

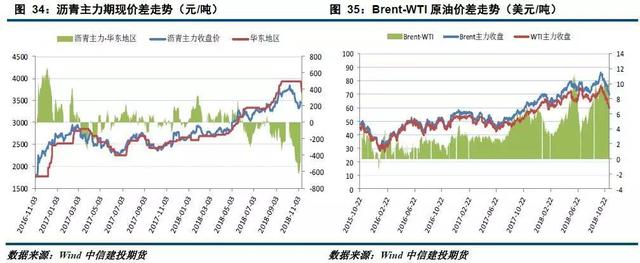

上周(11月2日-11月9日)沥青在山东地区供应减少的背景下,震荡上涨。期货端,沥青主力合约上涨130元/吨至3442元/吨,涨幅3.93%;现货方面,华东地区市场均价持稳在3940元/吨;山东地区成交价格在3750元/吨;华南地区成交价格持稳在3940元/吨。

二

原油行业市场分析

1、宏观经济事件

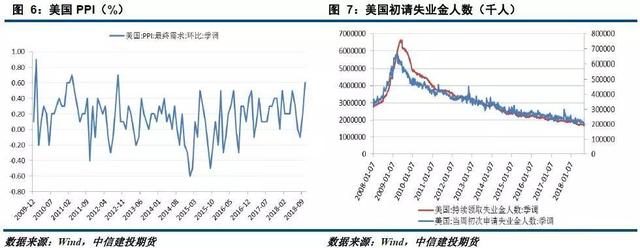

美国PPI超预期,初请失业金人数处历史低位。美国劳工部数据显示,美国10 月PPI 指数环比上涨0.6%,大超市场预期的0.2%,创2012 年9 月来最大升幅。另一方面,美国上周首申人数21.4万,处于历史低位附近,表明就业市场保持强劲。综合来看,美国就业市场表现强劲,同时美国 PPI 数据录得六年来最佳水平,美联储重申渐进加息预期。

2、原油价格分析

2.1OPEC原油供应

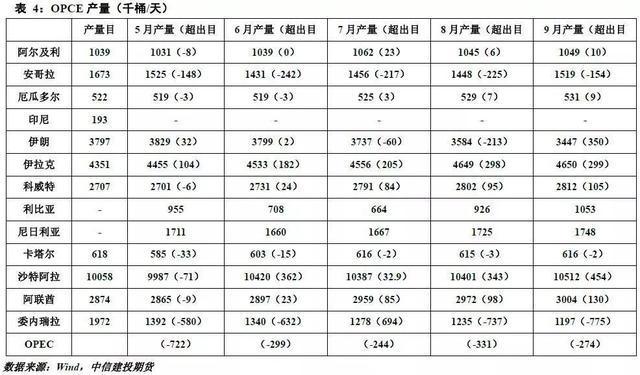

伊朗供应下降担忧缓解,但需警惕沙特再度减产。美国对伊朗的石油制裁正式生效,但中国大陆、中国台湾地区、印度、韩国、日本、希腊、意大利和土耳其八个地区获得进口伊朗原油豁免。而另一方面,沙特能源部长Khalid Al-Falih周日在阿布扎比向英国《金融时报》记者表示,沙特阿拉伯国家石油公司在12月的石油日均供应量将比11月减少50万桶。综合看,虽然伊朗供应下降担忧缓解,但沙特减产或令供应再度减少。

2.2美国原油供应

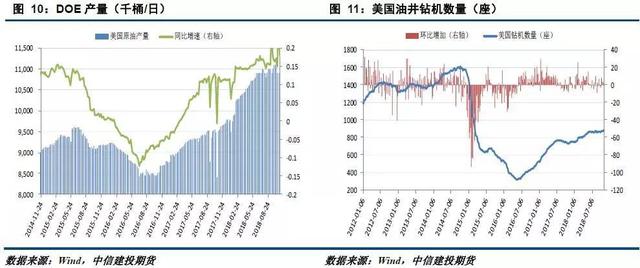

美国原油产量与钻井数齐增。EIA数据显示,截止11月2日当周,美国国内原油产量环比增加40万桶/日至1160万桶/日,同时贝克休斯公布数据显示,截至11月9日当周,美国石油活跃钻井数增加12座至886座,触及逾三年最高水平,而去年同期为738座。综合看,美国原油产量与钻井数同步增加,供应端将持续施压油价。

2.3美国原油需求

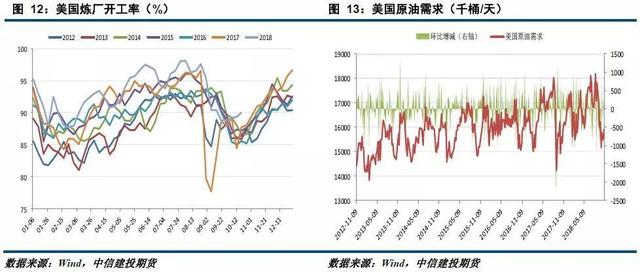

美国原油需求环比回升。EIA数据显示,截至11月2日当周,美国原油加工量环比增加30.8万桶/日至1590.8万桶/日,同时美国炼油厂开工率环比增加0.6个百分点至90%。整体来看,美国炼厂检修基本结束,开工率逐步回升,后期炼厂加工需求增加将对油价形成一定支撑。

2.4美国原油库存

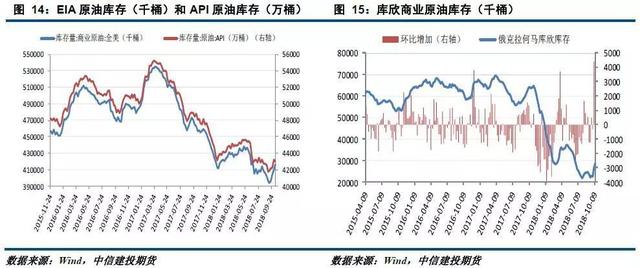

美国原油库存超预期增加。EIA数据显示,截至11月2日当周,美国原油库存增加578.3万桶,高于市场预期的增加243.3万桶,且连续7周录得增长;同时,俄克拉荷马州库欣原油库存增加241.9万桶,同样连续7周录得增长,且创4月6日当周以来最大增幅。综合看,美国原油库存增加短期或将继续施压油价。

2.5国内炼厂原油加工利润

截止11月9日当周,国内炼厂加工原油联产毛利均值为492.86元/吨,较前一周增加56.78元/吨,国内炼厂混炼原油毛利均值为750.68元/吨,较前一周减少22.9元/吨。上周迪拜原油均价为71.22美元/桶,较前一周下跌4.47美元/桶。产品收入方面,上周国内汽油市场均价为8632元/吨,较前一周减少393.6元/吨,柴油市场均价为7751.6元/吨,较前一周减少286.8元/吨。整体看,产品收入降幅不及成本,使得炼厂加工利润小幅增加。

2.6技术分析

上周美原油继续承压下跌。从日线看,原油价格跌破通道线下轨,并且主要均线均呈现拐头向下,短期上方面临10日和20日均线压制,预计后期原油或维持震荡下跌走势。

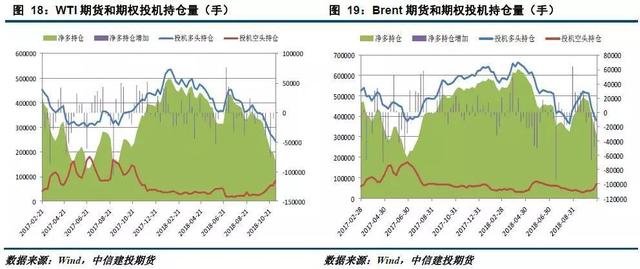

CFTC能源持仓周报:至11月6日当周,投机者所持NYMEX WTI原油期货和期权净多头头寸减少35905手合约,至160291手合约,创最近约14个月新低;洲际交易所(ICE)持仓周报:至11月6日当周,投机者所持布伦特原油净多头头寸减少47064手合约,至260048手合约。综合看,短期市场做多情绪继续降温。

3、燃料油价格分析

3.1燃料油供应

上周恒源石化、富宇石化常减压开工,个别前期开工炼厂提高加工负荷,整体山东地炼常减压开工率继续上涨。隆众资讯统计数据显示,截至2018年11月9日当周,山东地炼常减压开工率为64.18%,环比上升1.76%。本周正和石化计划开工,部分前期开工炼厂提高加工负荷,预计山东地炼开工率将继续小幅上涨。

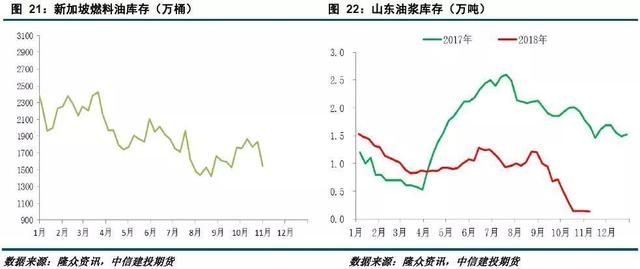

截止11月9当周,新加坡岸上燃料油库存增加62万桶至1607.6万桶。国内方面,昌邑、华联、玉皇自用,油浆外放量较低;下游采购观望而行。油浆市场库存低位运行。隆众资讯统计数据显示,截止11月9日当周,山东油浆市场库存率为1%,环比上周持平。综合看,新加坡库存处低位水平短期将继续支撑燃料油价格。

3.2燃料油需求

截止11月9日当周,波罗的海干散货指数(BDI)平均值为1301,环比前一周减少189.4;好望角型运费指数(BCI)平均值为1973.8,环比前一周减少599.2。综合看,近期原油价格持续回落带动船运指数下跌,同时海岬型船需求疲弱,预计需求端将对燃料油价格形成一定利空。

3.3焦化料利润

隆众资讯统计数据显示,截止11月9日当周,山东地区焦化利润在448.6元/吨,较前一周增减少110.5元/吨。上周焦化产品价格下跌282.28元/吨,而上游焦化料价格下跌100元/吨,焦化产品价格下行导致焦化利润减少。综合看,焦化利润下降,对燃料油市场采购需求形成牵制。

4、沥青价格分析

4.1沥青供应

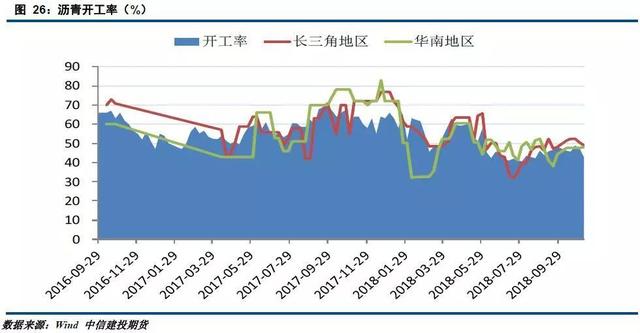

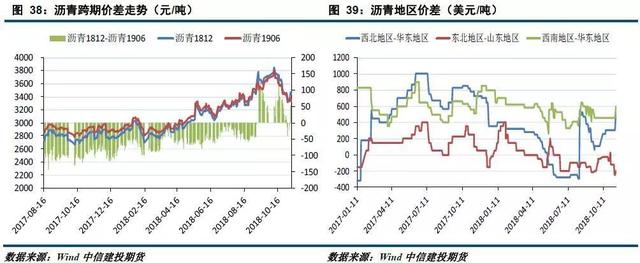

截至11月9日当周,西北地区部分炼厂日产降量,区内开工率下降5%;东北地区辽宁华路停工,盘锦宝来日产下降,区内开工率下降8.3%;山东地区滨阳燃化3日-7日停工,科力达转产焦化,区内开工率下降5.6%;华东地区福建联合11月1日检修,区内开工率下降1.8%;华南西南地区广西东油日产微增,区内开工率增加0.6%。综合看,上周国内沥青厂装置开工率42.7%,较前一周下降4.7个百分点。

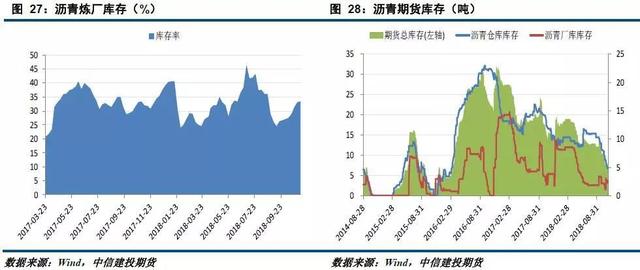

截至11月9日当周,西北地区主力炼厂生产正常,需求仍呈弱势,库存环比增长;东北地区市场需求偏弱,焦化领域流向有限,区内库存小幅增加;山东地区部分炼厂受原油供应问题,区内日供应下降明显;华东地区区内终端按需采购为主,加上进口博览会影响,上海石化等个别炼厂运输受限,区内库存增加明显;华南西南地区部分炼厂本周积极出货,带动区内库存小幅下降。综合看,上周国内炼厂库存增加0.23个百分点至33.42%。期货库存方面,截止11月9日当周,国内期货平均库存7.49万吨,环比减少0.3万吨。

4.2沥青需求

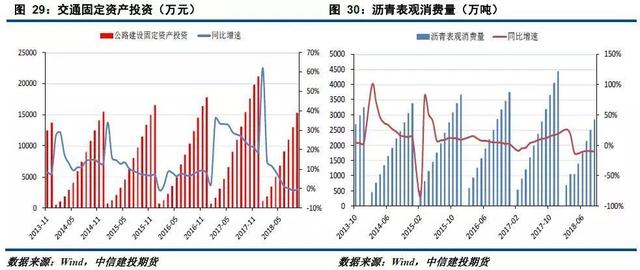

2018年9月公路建设固定资产投资2329.14亿元,环比8月增加18.35%,但后期随着道路施工陆续结束,交通固定资产投资增速或出现回落。短期来看,北方地区随着大范围降温天气来临,仅零星道路项目施工,道路沥青需求持续下滑,南方部分地区近期降雨较多,需求平淡。综合看,北方需求日渐下滑导致整体需求萎缩,同时南方需求仍未释放,预计需求端对沥青影响偏空。

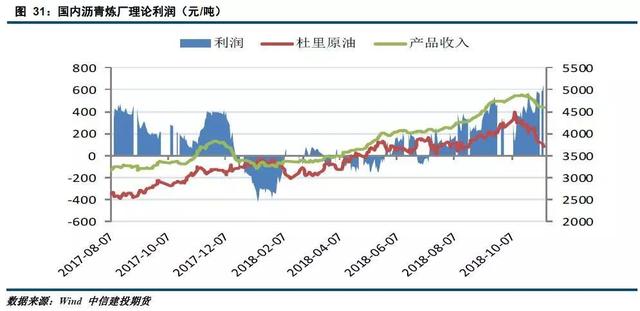

4.3沥青利润

截止11月9日当周,国内沥青厂理论利润为595.82元/吨,较前一周增加151.37元/吨。上周杜里原油均价为65.15美元/桶,较前一周下跌4.29美元/桶,同时下游产品收入减少110.39元/吨。综合看,下游产品收入降幅不及成本,使得沥青炼厂利润正向移动。

三

价差走势

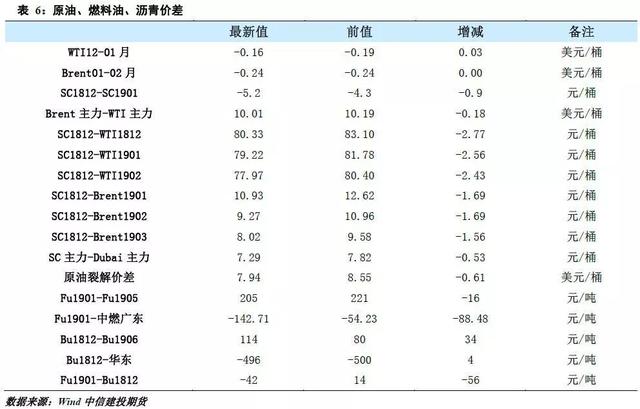

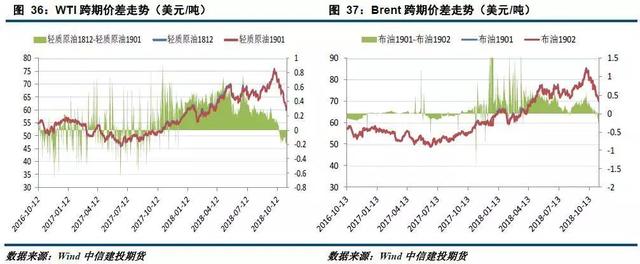

上周美国原油产量与库存同时增加,对WTI形成利空压制,使得INE对WTI升水阔大。后期来看,美国原油产量维持高位水平加之需求不佳推动库存上升,对WTI形成利空,而沙特再度减产的言论或带动INE上涨。操作上,建议以空WTI,多INE策略为主。

四

行情展望与投资策略

作者姓名:李彦杰

投资咨询从业证书号:Z0010942

电话:023-81157293

2018年11月13日

重要 声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

全国统一客服电话:400-8877-780

网址:www.cfc108.com