「建投周报」利空仍存 原油反弹空间或有限

原油/燃料油:

原油方面,美国零售销售强劲反弹,同时通胀压力加剧,加息预期提振美元,进一步利空油价。另一方面,OPEC产量持续回升叠加美国原油产量与钻井数维持高位水平,供应端持续施压油价。综合看,宏观面与供应端偏空,预计原油上方仍面临一定压力。燃料油方面,原油上方承压成本端利空燃料油价格,但新加坡燃料油库存下降又对价格形成一定支撑,预计短期燃料油或维持区间震荡。

沥青:

一

行情回顾

1、原油/燃料油行情回顾

上周(11月9日-11月16日)原油价格承压下跌。期货端,Brent主力合约下跌2.56美元/桶至67.32美元/桶,跌幅3.66%,WTI主力合约下跌2.84美元/桶至57.03美元/桶,跌幅4.74%;现货方面,英国布伦特Dtd下跌3.18美元/桶至64.85美元/桶,WTI下跌3.73美元/桶至56.46美元/桶。

上周(11月9日-11月16日)燃料油在原油承压下跌的背景下,整体走势偏弱。期货端,燃料油主力合约下跌185元/吨至3215元/吨,跌幅5.44%;现货方面,中燃广东保税燃料油价格下跌21美元/吨至490美元/吨;张家口保税燃料油价格下跌26美元/吨至480美元/吨。

2、沥青行情回顾

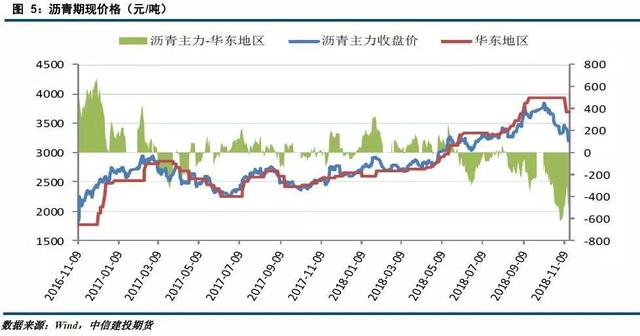

上周(11月9日-11月16日)沥青在成本下移及需求不佳的背景下,承压下跌。期货端,沥青主力合约下跌194元/吨至3248元/吨,跌幅5.64%;现货方面,华东地区市场均价下跌240元/吨至3700元/吨;山东地区成交价格下跌50元/吨至3700元/吨;华南地区成交价格下跌200元/吨至3740元/吨。

二

原油行业市场分析

1、宏观经济事件

美国10月零售销售强劲反弹,通胀压力加剧。美国商务部公布数据显示,10月零售销售大幅反弹,录得环比0.8%的良好增长。此外,美国劳工部数据显示,美国10月CPI同比2.5%,高于前值2.3%,同时美国10月核心CPI环比0.2%,同样高于前值0.1%。综合来看,美国消费者支出表现强劲,通胀预期或继续上升,进一步支撑美联储加息。

2、原油价格分析

2.1OPEC原油供应

OPEC产量持续增加,带动全球原油库存回升。OPEC月报数据显示,OPEC 10月产量增加12.7万桶/日至3290万桶/日,其中阿联酋和沙特阿拉伯增产抵消了委内瑞拉和伊朗供应的下滑。此外,IEA月报数据显示,9月OECD商业库存增加1210万桶至28.75亿桶;三季度OECD商业库存增加5810万桶或63万桶/日,创2015年以来最大升幅。综合看,OPEC持续增产带动库存回升,后期原油供应压力或将继续加大。

2.2美国原油供应

美国原油产量与钻井数齐增。EIA数据显示,截止11月9日当周,美国国内原油产量环比增加10万桶/日至1170万桶/日,同时贝克休斯公布数据显示,截至11月16日当周,美国石油活跃钻井数增加2座至888座,过去六周内有五周录得增长,续刷2015年3月以来新高。综合看,美国原油产量与钻井数同步增加,供应端将持续施压油价。

2.3美国原油需求

美国原油需求环比回升。EIA数据显示,截至11月9日当周,美国炼厂加工总量平均每天1643.2万桶,比前一周增加2.4万桶,同时炼油厂开工率90.1%,比前一周增长0.1个百分点。整体来看,上周成品油需求增强使得炼厂开工率回升,而炼厂原油加工需求增加将对油价形成一定支撑。

2.4美国原油库存

美国原油库存超预期增加。EIA数据显示,截至11月9日当周,美国原油库存增加1027万桶,高于市场预期的增加318.2万桶,且连续8周录得增长;同时,俄克拉荷马州库欣原油库存增加116.7万桶,同样连续8周录得增长。综合看,美国原油供应增速大于需求增长,库存增加短期将继续施压油价。

2.5国内炼厂原油加工利润

截止11月16日当周,国内炼厂加工原油联产毛利均值为451.48元/吨,较前一周减少41.38元/吨,国内炼厂混炼原油毛利均值为728.56元/吨,较前一周减少22.12元/吨。上周迪拜原油均价为67.87美元/桶,较前一周下跌3.35美元/桶。产品收入方面,上周国内汽油市场均价为8278.8元/吨,较前一周减少353.2元/吨,柴油市场均价为7467.6元/吨,较前一周减少284元/吨。整体看,产品收入降幅大于成本,使得炼厂加工利润环比下降。

2.6技术分析

上周美原油继续承压下跌。从日线看,原油价格跌破通道线下轨,并且主要均线均呈现拐头向下,短期上方面临10日和20日均线压制,预计后期原油或维持震荡偏弱走势。

CFTC能源持仓周报:至11月6日当周,投机者所持NYMEX WTI原油期货和期权净多头头寸减少8307手合约,至151984手合约,创最近逾14个月新低;洲际交易所(ICE)持仓周报:至11月13日当周,投机者所持布伦特原油净多头头寸减少45216手合约,至214832手合约。综合看,短期市场做多情绪继续降温。

3、燃料油价格分析

3.1燃料油供应

上周无炼厂停开工,但部分炼厂降低加工负荷,整体山东地炼常减压开工率走低。隆众资讯统计数据显示,截至2018年11月16日当周,山东地炼常减压开工率为61.82%,环比下跌2.09%。近期正和石化、海科化工、神驰石化计划开工,但或有更多炼厂减负降量,预计山东地炼开工率继续小幅下跌。

截止11月14当周,新加坡岸上燃料油库存减少25.5万桶至1582.1万桶。国内方面,正和、玉皇油浆供应量提升,下游接货需求不佳,导致库存提升。隆众资讯统计数据显示,截止11月16日当周,山东油浆市场库存率为1.6%,环比增加0.6%。综合看,新加坡库存下降短期将继续支撑燃料油价格。

3.2燃料油需求

截止11月16日当周,波罗的海干散货指数(BDI)平均值为1049.8,环比前一周减少251.2;好望角型运费指数(BCI)平均值为1111,环比前一周减少862.8。综合看,近期原油价格承压回落带动船运指数下跌,同时海岬型船需求疲弱,预计需求端对燃料油价格提振有限。

3.3焦化料利润

隆众资讯统计数据显示,截止11月16日当周,山东地区焦化利润在439.3元/吨,较前一周增减少9.3元/吨。上周焦化产品价格下跌138.6元/吨,而上游焦化料价格下跌150元/吨,焦化利润微幅减少。综合看,焦化利润下降,后期焦化料需求或将减少。

4、沥青价格分析

4.1沥青供应

截至11月16日当周,西北地区美汇特停工,区内开工率下降9.9%;东北地区盘锦浩业装置转换生产,区内开工率下降3.3%;山东地区滨阳燃化、科力达开工生产,区内开工率增加2.9%;华东地区宁波科元日产下降,金陵石化日产下降至3500吨左右,区内开工率下降3.9%;华南西南地区广西东油10日停工,区内开工率下降3.9%。综合看,上周国内沥青厂装置开工率40.9%,较前一周下降1.8个百分点。

截至11月16日当周,西北地区需求转弱,整体产大于销,导致区内库存增加;东北地区区内焦化、船燃需求淡弱,各大炼厂出货受阻,导致区内库存水平增长;山东地区部分炼厂原料短缺间歇性生产,区内缺货带动库存下降;华东地区区内本周发船居多,且主力炼厂日产量下降,库存下降明显;华南西南地区个别炼厂加大优惠幅度积极出货,库存消耗较快,带动整体库存水平下降。综合看,上周国内炼厂库存增加1.47个百分点至34.89%。期货库存方面,截止11月16日当周,国内期货平均库存6.96万吨,环比减少0.53万吨。

4.2沥青需求

2018年10月公路建设固定资产投资2347.68亿元,环比9月增加0.8%,但后期随着道路施工陆续结束,交通固定资产投资增速或出现回落。短期来看,北方地区道路沥青需求持续下滑,同时焦化需求清淡,而南方地区降雨天气居多,需求欠佳。综合看,北方需求日渐下滑导致整体需求萎缩,同时南方天气抑制需求,预计需求端对沥青影响偏空。

4.3沥青利润

截止11月16日当周,国内沥青厂理论利润为686.54元/吨,较前一周增加90.72元/吨。上周杜里原油均价为61.4美元/桶,较前一周下跌3.74美元/桶,同时下游产品收入减少104.1元/吨。综合看,下游产品收入降幅不及成本,使得沥青炼厂利润正向移动。

三

价差走势

上周OPEC原油产量增加叠加全球原油库存回升,对INE形成利空压制,使得INE对WTI升水缩小。后期来看,美国原油产量维持高位水平加之需求不佳推动库存上升,对WTI形成利空,而沙特再度减产的言论或带动INE上涨。操作上,建议以空WTI,多INE策略为主。

四

行情展望与投资策略

沥青方面,原油震荡偏弱,削弱沥青成本端支撑。另一方面,受天气、环保、资金等因素影响,北方地区需求持续萎缩,同时南方地区贸易商接货积极性不佳,加之川渝地区雨水天气抑制需求。综合看,成本支撑减弱叠加需求表现不佳,预计沥青或维持震荡偏弱走势。

策略

SC1901上方关注490-495元/桶区间压力;FU1901上方关注3350元/吨附近压力,下方关注3100元/吨附近支撑;bu1812上方关注3300元/吨附近压力。

作者姓名:李彦杰

投资咨询从业证书号:Z0010942

电话:023-81157293

2018年11月19日

重要 声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

全国统一客服电话:400-8877-780

网址:www.cfc108.com