供应呈现趋紧 原油重心向上

原油/燃料油:

原油方面,美联储加息利好逐步兑现,加之欧元区潜在通胀上升,共同加剧美元下行风险,进一步利好油价。另一方面,OPEC排除额外增产可能性叠加美国原油产量增长趋于平缓使得市场整体供应趋紧;此外,美国出口增加也有效降低原油库存。综合看,利多因素主导,预计短期油价或延续震荡偏强走势。燃料油方面,原油震荡偏强成本端推动燃料油价格向上,同时部分产区炼厂升级或检修使得供应减少,进一步导致新加坡燃料油库存下降。利多占优,预计燃料油短期将呈现震荡偏强走势。

沥青:

原油高位运行,成本端支撑沥青价格。但高价沥青抑制下游接货意愿,同时南方地区受资金回笼、天气等因素影响导致实际成交不及预期。综合看,沥青成本端支撑仍存,但需求端对价格推升动能减弱,预计短期沥青或维持高位震荡。

一

行情回顾

1、原油/燃料油行情回顾

上周(9月14日-9月21日)原油价格震荡上涨。期货端,Brent主力合约上涨0.60美元/桶至78.22美元/桶,涨幅0.77%,WTI主力合约上涨1.96美元/桶至70.71美元/桶,涨幅2.85%;现货方面,英国布伦特Dtd上涨0.98美元/桶至78.77美元/桶,WTI上涨1.79美元/桶至70.78美元/桶。

上周(9月14日-9月21日)燃料油在原油价格上涨的背景下,走势偏强。期货端,燃料油主力合约上涨56元/吨至3171元/吨,涨幅1.80%;现货方面,中燃广东保税燃料油价格上涨11美元/吨至476美元/吨;张家口保税燃料油价格上涨12美元/吨至472美元/吨。

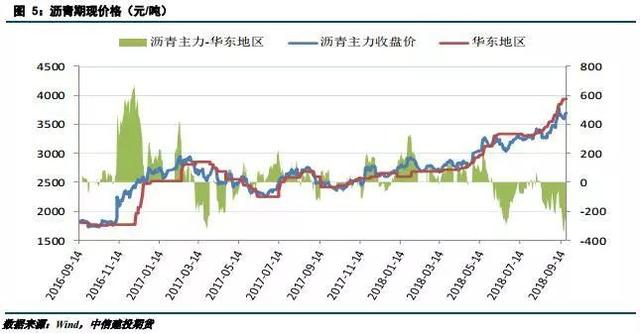

2、沥青行情回顾

上周(9月14日-9月21日)沥青在原油价格上涨及库存低位的背景下,整体走势偏强。期货端,沥青主力合约上涨32元/吨至3692元/吨,涨幅0.87%;现货方面,华东地区市场均价上涨100元/吨至3940元/吨;山东地区成交价格上涨110元/吨至3700元/吨;华南地区成交价格上涨70元/吨至3940元/吨。

二

原油行业市场分析

1、宏观经济事件

美国就业市场持续向好,欧元区潜在通胀上升。美国9月15日当周初请失业金人数20.1万人,创1969年11月以来新低,显示就业市场依然强劲,劳动力市场接近或处于充分就业状态。欧洲方面,欧元区 8 月调和 CPI 同比终值2%,与预期持平,通胀正向欧银的目标靠近。综合来看,美国就业市场表现强劲,但加息利好逐步兑现使得美元承压下跌,同时欧元区潜在通胀上升提振欧元,进一步加剧美元的下行风险。

2、原油价格分析

2.1OPEC原油供应

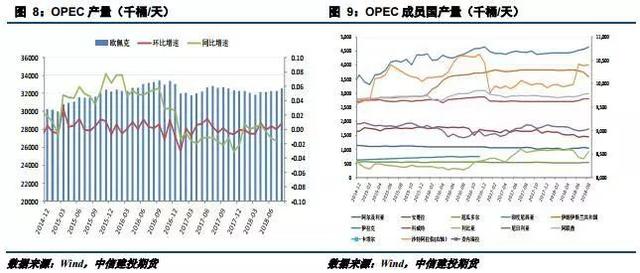

OPEC+产油国拒绝额外增加产量。上周举行的OPEC+联合监督委员会上,各产油国一致同意不会额外增加产量,而是依然坚持减产执行率维持100%;另一方面,伊朗阅兵遭遇武装袭击,伊朗指责幕后支持者是美国,这可能会加剧美伊两国的紧张关系;此外,近期尼日利亚受国内瘟疫影响,产量的不稳定性在加剧。综合看,OPEC+拒绝额外增产,同时伊朗与尼日利亚产量面临下降,短期使得OPEC供应表现仍然脆弱。

2.2美国原油供应

美国原油产量回升,但钻井数环比回落。EIA数据显示,截止9月14日当周,美国国内原油产量增加10万桶/日至 1100万桶/日,但贝克休斯公布数据显示,截至9月21日当周,美国石油活跃钻井数减少1座866座,三周来有两周录得下降。综合看,近期美国钻探活动减弱,预示美国原油产量增长趋于平缓。

2.3美国原油需求

美国原油需求高位回落。EIA数据显示,截至9月14日当周,美国原油加工量环比减少46.87万桶/日至1695万桶/日;同时美国炼油厂开工率环比减少2.2个百分点至95.4%。综合看,炼厂逐步进入检修高峰,开工率下降将在一定程度上抑制原油需求。

2.4美国原油库存

美国原油与汽油库存双双下降。EIA数据显示,截至9月14日当周,美国原油库存减少205.7万桶,连续5周录得下滑,且降至2015年2月以来最低水平;同时,美国汽油库存减少171.9万桶,高于市场预期的减少10.4万桶。综合看,美国原油库存与汽油库存下降短期或继续支撑油价重心向上。

2.5国内炼厂原油加工利润

截止9月21日当周,国内炼厂加工原油联产毛利均值为313.46元/吨,较前一周减少18.74元/吨,国内炼厂混炼原油毛利均值为845.12元/吨,较前一周增加23.62元/吨。上周迪拜原油均价为76.80美元/桶,较前一周上涨0.23美元/桶。产品收入方面,上周国内汽油市场均价为9281.40元/吨,较前一周增加100.73元/吨,柴油市场均价为8061.40元/吨,较前一周增加90.40元/吨。整体看,产品收入增幅大于成本,使得炼厂加工利润整体向好。

2.6技术分析

上周美原油急涨急跌的走势使得油价短时间处于一个宽幅震荡的区间。从日线看,原油有效突破前期高点70.5美元/桶,并且下方受到5日和10日均线支撑,预计后期原油重心有望继续向上。

CFTC能源持仓周报:至9月18日当周,投机者所持NYMEX WTI原油期货和期权净多头头寸减少13219手合约,至333108手合约;洲际交易所(ICE)持仓周报:至9月18日当周,投机者所持布伦特原油净多头头寸增加27804手合约,至467878合约,创最近两个月新高。综合看,短期市场做多情绪继续分化。

3、燃料油价格分析

3.1燃料油供应

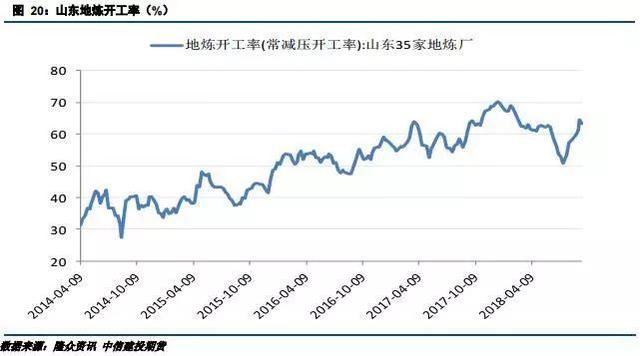

上周海科化工停工,加之个别计划停工炼厂降低负荷,山东地炼整体开工率小幅下跌。隆众资讯统计数据显示,截至2018年9月21日当周,山东地炼常减压开工率为63.41%,环比下跌1%,同比上涨2.67%。近期正和集团、神驰化工常减压装置计划停工,预计本周山东地炼开工率继续下跌。

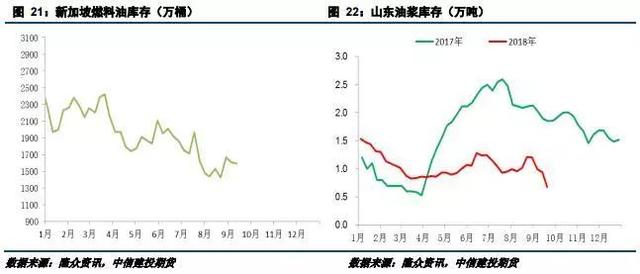

截止9月19日当周,新加坡岸上燃料油库存减少65.6万桶至1528.8万桶。国内方面,华星催化装置检修,昌邑油浆转自用为主,产量下降消解前期库存。隆众资讯统计数据显示,截止9月21日当周,山东油浆市场库存率为5.5%,环比下降2.1%。综合看,新加坡燃料油库存与国内油浆库存下降将继续支撑燃料油价格。

3.2燃料油需求

截止9月21日当周,波罗的海干散货指数(BDI)平均值为1379,环比前一周减少37;好望角型运费指数(BCI)平均值为1841.4,环比前一周减少260.2。综合看,船运行业受全球贸易紧张关系的影响表现低迷,而船燃需求的减弱将削弱对燃料油价格的支撑。

3.3焦化料利润

隆众资讯统计数据显示,截止9月21日当周,山东地区焦化利润在672.6元/吨,较前一周增加19.4元/吨。上周焦化产品价格涨62.53元/吨,而上游焦化料价格上涨52元/吨,因此焦化利润小幅上涨。综合看,焦焦化利润略有上涨,整体利润仍处于较好空间,焦化需求尚有一定支撑。

4、沥青价格分析

4.1沥青供应

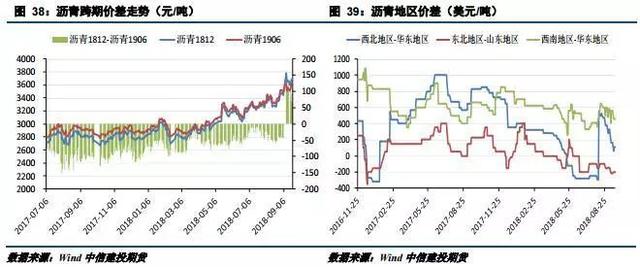

截至9月21日当周,西北地区克石化正常生产,区内开工率增加17.8%;东北地区盘锦浩业、辽河石化提升产量,区内开工率增加5.5%;山东地区东明石化复产沥青,区内开工率增加5.5%;华东地区宁波科元、金海宏业降负生产,区内开工率下降5.2%;华南西南地区茂名石化间歇性生产,海盛达复产沥青,区内开工率微降3%。综合看,上周国内沥青厂装置开工率46.6%,较前一周增加0.7个百分点。

截止9月21日当周,西北地区需求平稳,区内厂家库存与前一周持平;东北地区区内沥青厂出货下降,带动区内库存水平增加10.3%;山东地区京博石化两套装置生产沥青,加上东明石化复查沥青,供应量增加,但受天气影响,出货略显受阻,使得库存增加69.4%;华东地区中石化炼厂库存半成品仍居多,地炼阿尔法炼厂出货顺畅,带动区内库存下降7.2%;华南地区茂名石化间歇性生产,东油沥青检修,区内炼厂消耗库存为主,带动整体库存下降13.8%。综合看,上周国内炼厂库存增加1.86个百分点至26.36%。期货库存方面,截止9月21日当周,国内期货平均库存12.77万吨,环比减少0.61万吨。

4.2沥青需求

2018年8月公路建设固定资产投资1967.95亿元,环比7月增加2.11%,当前处道路施工的旺季,交通固定资产投资回升将有效提振沥青需求。短期来看,华东地区沥青价格高位,贸易商提货积极性受到一定打击,但国庆将至,炼厂将保持低库存的出货节奏;南方地区受资金回笼、天气等因素影响实际成交不及预期。综合看,需求端对沥青价格推升动能或将有所减弱。

4.3沥青利润

截止9月21日当周,国内沥青厂理论利润为482.14元/吨,较前一周增加65.14元/吨。上周杜里原油均价为70.15美元/桶,较前一周上涨0.15美元/桶,同时下游产品收入增加76.20元/吨。综合看,原料价格涨幅不及下游产品收入,使得沥青炼厂利润正向移动。

三

价差走势

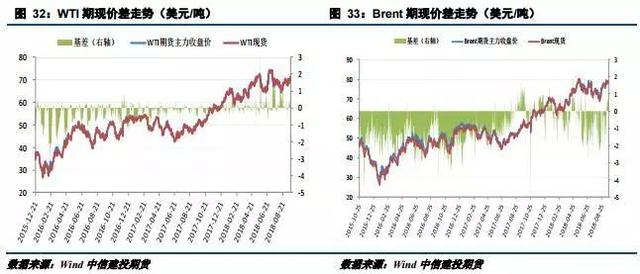

上周美国原油库存下降叠加美元指数回落等因素对外盘价格推动明显,使得INE对WTI升水收窄。后期来看,中美贸易局势升级或降低中国自美国的原油进口,对WTI形成利空,而OPEC拒绝额外增产叠加伊朗供应下滑对INE偏多,操作上建议以空WTI,多INE策略为主。

四

行情展望与投资策略

作者姓名:李彦杰

投资咨询从业证书号:Z0010942

电话:023-81157293

2018年9月25日

重要 声明

本报告中的信息均来源于公开可获得资料,中信建投期货力求准确可靠,但对这些信息的准确性及完整性不做任何保证,据此投资,责任自负。本报告不构成个人投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需要。客户应考虑本报告中的任何意见或建议是否符合其特定状况。

全国统一客服电话:400-8877-780

网址:www.cfc108.com