高速发展印尼电力行业全分析

印尼电力行业随着印尼经济的蓬勃发展与工业化、城市化进程的不断推进而处于高速发展阶段。整体来看,印尼政府对电力行业的监管和控制程度较高,政府控股的印尼国家电力公司(PLN)为垂直一体化电力企业,在多个领域呈现垄断态势。发电领域,印尼能源禀赋较高,电源建设空间很大,当前发电以煤电为主,未来可再生能源比重会提升;疫情打破原有电力供需上升趋势,疫情后有望恢复增长。配电领域,印尼群岛地形决定了其分布式的电网格局,PLN垄断了输配电网络,近年来电力供应质量不断提高。未来印尼电力地区分布不平衡的局面有望获得改善,电力需求将保持较好的增长态势;在后疫情时代,能源政策将向可再生能源进一步倾斜,煤电占比将下降,而水能和地热能等在印尼自然资源储量丰富、且对环境影响较小的能源进一步得到重视,加上这类能源近年来随着技术进步和规模效应显现,生产成本已持续下降,未来装机容量的开发潜力很大。

1电力体制:

政府对电力行业的监管和对电力企业的控制力度较强,电价由政府主导

整体来看,与欧美发达国家高度市场化的电力市场相比,印尼电力市场国有化程度较高,政府对电力行业的监管和对电力企业的控制力度较强,私营企业和外资企业对印尼电力行业的参与仍基本限于发电部门。印尼通过国有公司PLN对全国电力行业实施管理。PLN是印度尼西亚唯一的完全整合的电力公用事业公司,由印尼政府全资拥有。

鉴于储能技术尚不成熟,印尼对电力产业实行公共管制,以便电力的产供销之间随时保持平衡。上网电价和销售电价由政府主导,电费价格由国家进行控制,制定全国统一的电力销售价格。目前印尼的电力销售价格低于电力成本价格,由印尼国家财政对PLN所有因低于成本向消费者供电造成的亏损进行补贴,并且电力补贴以财政预算的形式提供。

2电力市场监管:

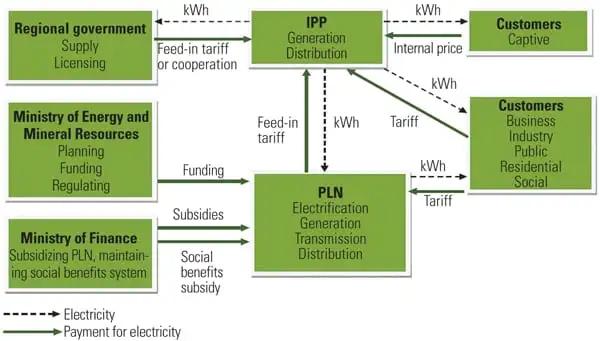

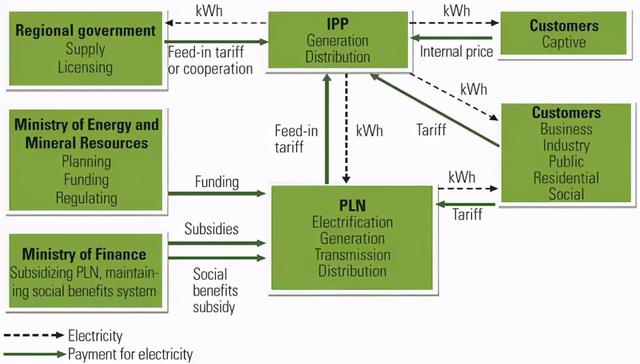

受中央政府各部委监督

PLN受到印尼中央政府各部委(即国有企业部,能源和矿产资源部,财政部、环境部和国家发展计划局)的监督。PLN由国有企业部具体管理,同时由能源矿务部来规范指导电力行业政策与发展规划,并由财政部负责分配政府电力补贴、安排贷款资金及监管融资等。在国家电力投资方面,印尼政府努力实现使用自有资金进行电力开发,满足电力需求和供应。但由于印尼政府资金有限,财政部、能矿部和国企部等相关部门积极鼓励私人部门和外资企业在符合印尼法律法规要求的情况下,更多地参与印尼电站项目的投资和开发,尤其是兴建独立电站,并正在着手制订更有效透明的投资政策。外资准入方面,外资进入印尼电力市场相关的主管部门主要有三个:一是外商投资委员会,主要对外国投资者进入进行审批;二是能矿部,主要职能是批准电价;三是PLN,主要负责具体电力业务对接、项目对接、制定电力发展规划。印尼政府在2014年4月发布了新版的投资负面清单,对电力行业的外资比例限制进行了调整,尤其是放松电网外资比例的限制,将高压和超高压线路向外资开放(外资比例最高为49%),但中低压线路仍不接受外国投资。

图1:印尼电力市场参与主体 来源:PowerMagazine

3行业竞争格局:

PLN占据行业主导地位,私营企业参与基本限于发电端

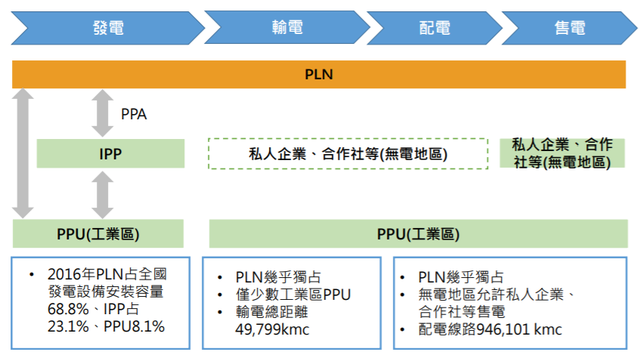

印尼电力行业主要由三类经营主体构成。一是国有控股公司,印尼国家电力公司(PLN)垄断了印尼输配电网以及电力零售业务,并拥有各种类型的大型电厂,市场份额达到三分之二。二是由独立发电商(IPP)和私营电力公用事业公司(PPU)构成的民营企业。IPP需取得电力供应执照,一般情况下IPP仅能经营发电业务并与PLN签订电力采购协议,将电力出售给PLN。目前印度尼西亚国内共有数百家IPP企业,前四大IPP为PTPaiton Energy、PTCirebon Electric Power、PTJawa Power和PTCentral JavaPower。PPU为工业区自用发电或供电给工业区承租户的业者,可经营发电、输配电与售电等综合电力业务,目前印度尼西亚最大的PPU为PTCikarang ListrindoTbk。PPU同样也需取得IUPTL,所发的电可自用、出售给PLN或拥有IUPTL的企业。若要直接售电给终端用户,则依据不同规模必须额外取得执照或相关单位许可。

图2:印尼电力行业竞争格局 来源:台湾工研院

4发电端:

能源禀赋高,电源建设空间大,当前以煤电为主,未来可再生能源比重会提升

一次能源禀赋决定印尼以火电装机为主。印尼是世界上最大的群岛国家,为典型的热带雨林气候,拥有矿产资源和丰富的地热、风能、太阳能及水力资源等,土地也相对宽裕,具备良好的建设电站的资源条件。印尼煤炭储量世界第四,天然气亚太第三,石油亚太第二。印尼探明煤炭储量为225.98亿吨,名列全球第10位,约占全球总储量的2.2%,其中无烟煤和烟煤150.68亿吨,次烟煤和褐煤75.30亿吨。天然气作为印尼优势资源,储量在亚太地区位列第三,仅次于中国和澳大利亚,是东南亚最大的天然气供应国。印尼还是亚洲第二大石油生产国。丰富的传统能源储备为印尼火电站建设和火电装机的扩容提供了资源保障。2019年,印尼发电量达到279TWh,发电能源结构以火力发电为主,主要为燃煤发电(约占50%),另外还有一部分天然气和燃油发电。2020年印尼可再生能源仅占全国能源结构总体14.7%,仍与政府设定的2025年可再生能源占比23%的目标相差较远。根据规划,印尼将重点开发水能、地热能以及生物质能等其他可再生能源,以提高可再生能源占比。此前,由于太阳能项目开发成本高,在2017年中-印尼会议上,印尼方表示会暂缓发展。然而,随着全球能源格局和治理体系加快重塑,清洁低碳的发展蓝图越发清晰,印尼表示在2026-2028年期间,为维持可再生能源占比,将通过社区参与和政府支持结合的方式,重点发展屋顶光伏。

图3:2020年印尼各能源发电量占比 来源:Statista

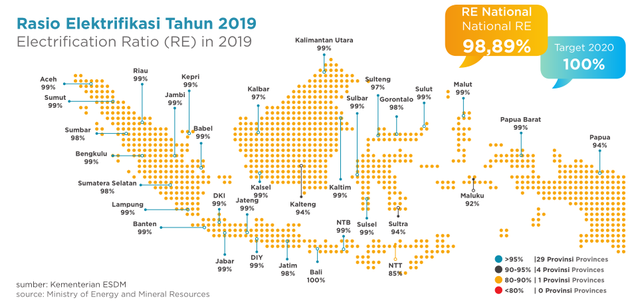

随着政府持续发展基础设施建设、吸引外资以促进经济发展,用电需求也随之持续提升,电气化率不断提高,但仍存在地域不平衡。印度尼西亚作为东南亚第一大经济体,经济结构相对多元化,受益于佐科政府2014年执政以来推出的大规模的经济改革,印尼在增加基建和制造业投资、加强教育和医疗保障、改善商业和投资环境等领域取得了显著进展,同时也在很大程度上抬升了用电需求。截止2019年底,印尼用电普及率已从2012年的73.37%快速提升至95.35%,但仍有4.65%的家庭依然没有通电,多分布在印尼东部偏远地区和岛屿。目前爪哇岛和苏门答腊岛电力需求总和占全国电力需求约90%,印尼其他岛屿电力消耗总和占比仅10%左右。印尼政府和电力公司希望未来能提高东部地区岛屿的电力需求。

图4:印尼电气化率分布地图 来源:能源和矿产资源部

5输配电端:

群岛地形决定分布式电网格局,PLN垄断输配电网络,电力供应质量不断提高

印尼拥有17000多个岛屿,电网互联程度较低,呈现分布式结构。印度尼西亚受到岛屿众多之限制,架设输配电相当困难,至今未能建立联通全国的电力网络,多数岛屿间缺乏电网相联。目前印度尼西亚最大且发展最完整的电网为联接爪哇岛-巴里岛-马都拉岛的联合电网,苏门答腊部分电站也有相联,主要覆盖人口、商业活动密集的地区。其它岛屿如婆罗洲、苏拉威西岛、小巽他群岛(nusatenggara)等地区,大多由几个发电站联接在一起形成小区域电网;某些区域甚至是独力电站仅提供周边地区供电;因此,常出现供电不足或是仍有些地区无电可用。印尼政府正积极寻求通过跨境电力互联满足电力负荷发展需求,提高供电可靠性。目前,印尼西加里曼丹通过128km的275kV高压线路向马来西亚进口230MW电力。根据规划,未来将进一步加强与马来西亚和新加坡互联规模。印尼近年来供电可靠性和质量逐步提高,印尼在衡量电力系统可靠性的指标--系统平均中断持续时间指数(SAIDI)和系统平均中断频率指数(SAIFI)均逐年降低。

图5:印尼电网分布示意图 来源:Finergreen

6行业发展趋势:

中长期内电力需求增长空间大,电力不平衡有望改善,疫情后可再生能源设施建设存在机遇

印尼宏观经济前景良好,未来用电需求增长空间大。短期内疫情造成全国电力供过于求,部分项目被推迟,因此印尼国家电力公司PerusahaanListrikNegara(PLN)已将2020下半年资本支出预算减少了46.4%,同时铺设更多输配电线路以消化产能。然而,从中长期来看,受益于基础设施建设的不断推进以及劳动力市场的改善,未来10年印尼经济前景良好,增长率有望保持在5%左右。印尼于2019年出台了总投资高达4120亿美元的“国家重建计划”,强化岛屿之间的互联互通,计划从2020年至2024年新建25个机场、升级165个机场、修建电站和海上高速公路建设等,其中700亿美元将用于电力设施建设,总投资额较印尼总统佐科2014年提出的3500亿美元规模大幅扩大。根据RUPTL2019-2028国家电力规划,印尼未来十年电力需求增长率为6.42%,电力消费人数将增加1690万人,输电线路将增加57,293kms,配电线路将增加472,795kms,变电站容量将增加124,341MVA,电力新增装机为56.4GW,将推动印尼电力行业的不断发展。

表1:RUPTL2018-2027与RUPTL2019-2028对比 资料来源:PLN,中诚信国际整理

电力地区分布不平衡,用电普及率有望继续提升。由于人口分布、经济发展和自然资源的差异,印尼电力地区分布存在不平衡。截至2019年底,印尼用电普及率已从2012年的73.37%快速提升至95.35%,其中有20个省份电气化率在95%以上(主要集中在人口稠密、经济发展较好的爪哇岛和苏门答腊岛),但仍有4个省份低于80%,4.65%的家庭没有通电。他们多分布在印尼东部尚未建立统一电网系统的偏远地区和岛屿,人口稀少,基础设施落后,投资吸引力较低,这些地区多采用租用柴油发电机的方式解决供电需求。而位于印尼中西部的加里曼丹岛和苏门答腊岛仍有多个地区的电气化率介于80%到90%之间,鉴于其良好的区位条件和国家能源加工中心的定位,考虑到印尼迁都东加里曼丹的计划仍在进行中,对大量基础设施的建设需求使得加里曼丹岛电气化率在短期内仍有提高空间。印尼计划在2019年实现全国电气化率达到99.9%的目标,并在2020年实现全国电力全覆盖,但疫情打断了电气化率提升的进程,截至2020年底尚未达到该目标,未来仍有增长空间。

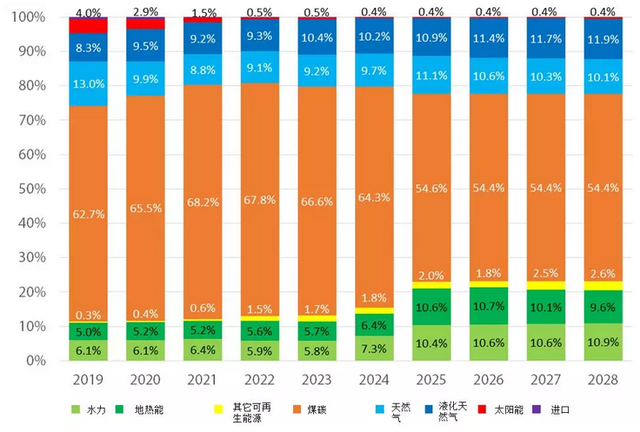

能源政策向可再生能源倾斜,疫情加速低碳化进程。虽然低廉的传统能源为印尼早期的经济发展提供了强大的动力,且由于印尼盛产煤炭,价格相对低廉,目前依然是印尼发电能源的主力。但印尼政府已经意识到其能源储量的有限性和日益突出的环境问题,以及采取可持续发展的必要性,因此政策逐渐向新能源方向倾斜。例如2014年通过地热资源新法案后,印尼政府不再将地热开发活动归于矿业开发范畴(矿业开发有诸多限制),对地热电站电价机制做出详细规定,且将招投标权限收归中央政府,同时为开发企业提供关税、融资和所得税方面的便利,旨在吸引外资,促进地热能源开发。自2016年巴黎协定通过以来,印尼政府积极响落实巴黎协定碳排放规定,通过削减原油价格补贴、增加可再生能源比例等方式减少温室气体排放量,印尼政府准备将可再生能源占比提升至2028年的23%,而传统煤炭发电的比例将下降至54.4%。疫情后为刺激经济绿色复苏,印尼政府将更加考虑电力发展对环境的影响,优先考虑可再生能源,加速低碳化的进程。这意味着在后疫情时代,水能和地热能等在印尼自然资源储量丰富、且对环境影响较小的能源进一步得到重视,加上这类能源近年来随着技术进步和规模效应显现,生产成本已持续下降,未来装机容量的开发潜力很大。

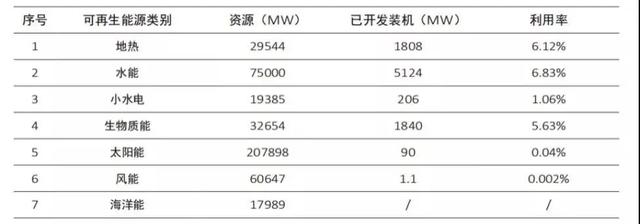

表2:印尼可再生能源潜力和利用率 来源:中电传媒数据研发中心

而对传统煤电而言,由于印尼存在资源禀赋和地区经济发展不平衡的问题,且本身煤电技术相对成熟,为提高电气化率,满足电力需求,煤电在部分地区仍有发展空间。随着印尼经济在疫情后重新回到增长区间,电力需求恢复增长,未来火电装机容量依然有较大增长空间。例如,在苏门答腊岛和加里曼丹岛等煤炭资源较丰富、人口稠密且电气化率较低地区可继续发展坑口煤电,将有助于快速弥补当地电力缺口。而且,加里曼丹岛和苏门答腊岛是印尼目前国家规划中重点发展的两大经济走廊,其定位分别是“天然资源生产和加工中心兼国家能源储备中心”和“矿业和能源储备生产和加工中心”,且随着印尼从雅加达迁都至加里曼丹岛中部计划的推进,未来该地区的基建和能源需求会进一步加大,未来开发潜力较大。

图6:各能源发电量占比规划 来源:PLN《RUPTL2019-2028》

内容来源:中国对外承包工程商会、中诚信分析