SPAC模式引爆美股上市热潮!中国企业迎来跨境上市快车道?

提到现在资本市场什么最火,除了比特币,或许就是特殊目的收购公司(SPAC)了。

近日,据知情人士透露,香港最富有的地产大亨李嘉诚计划在美国通过SPAC IPO来筹集约4亿美元资金,但细节暂未敲定。

SPAC在上世纪末起源于加拿大多伦多证券交易所(CPC计划),但其真正发扬光大是在美国资本市场才发生的事情。1993年,美国GKN证券将SPAC推向市场,并注册SPAC商标,全称为Special Purpose Acquisition Company,即特殊目的收购公司,也被称作空白支票公司。这类公司没有实质业务,仅是用现金注册一个壳公司上市,再通过兼并收购的方式助实业公司曲线上市,被当作美国资本市场的特殊上市工具。

其运作模式具体可拆解为四步:“造壳”、上市、资金托管、反向并购。

但自2020年起,SPAC才在美国快速崛起,由边缘走向主流。

SPAC Research数据显示,2020年美股共有480宗IPO交易,募资总额超过1600亿美元,其中共有248家“空白支票公司”,筹资总金额高达834亿美元,数量和募资金额均超美股IPO总规模的一半。

SPAC热潮一直持续到今年。据相关统计,2021年1月,美股IPO数量高达116宗,筹资390亿美元。对比2020年1月,美股仅有13宗IPO交易,仅筹资34亿美元。今年无论是在IPO数量还是筹资总额方面,均创下历史新高。而这背后的最大推力就是SPAC。Dealogic数据显示,在1月美股IPO中,有90家SPAC,约占总IPO数量的75%,融资总额达248亿美元。相比之下,去年1月仅有三家SPAC,筹资总额为9.05亿美元。

截至2021年2月24日,今年美股市场已有176家SPAC完成IPO,平均IPO规模为3.211亿美元,融资总额达到565亿美元。不到两个月,SPAC上市规模已超过去年的一半。

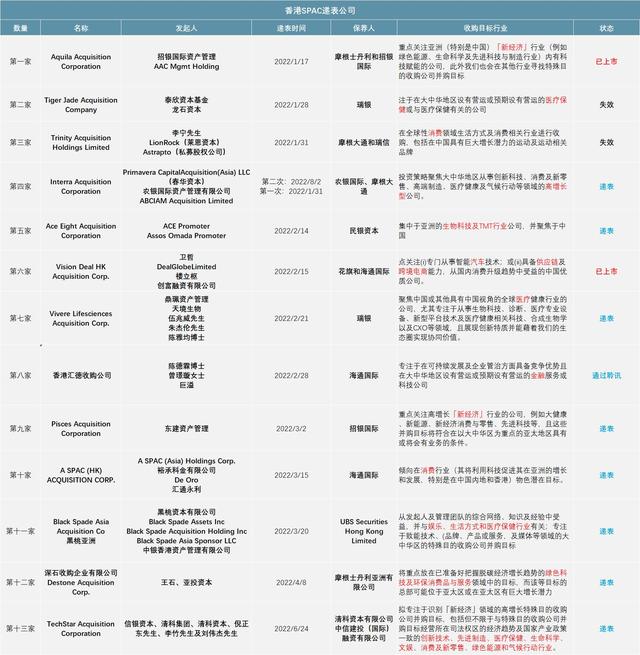

近年来,美股市场“造壳”运动如火如荼:SPAC Research数据显示,截止至2月24日,美国全市场活跃的SPAC有440家,信托资金合计达1340亿美元。

但值得一提的是,并不是所有“壳公司”能够找到合适的并购标的实现借壳上市。在上述440家SPAC中,已经披露了并购对象的SPAC仅有96家,尚有344家SPAC仍在寻找并购标的,占比高达78%;而这部分SPAC涉及的信托资金超过千亿美元。

为什么SPAC如此火爆?这场热潮引起了各方关注。

SPAC的爆火离不开实体公司的需求。

2020年,新冠肺炎疫情给美国IPO市场带来剧烈动荡,IPO 难度加大,众多意图上市的实体公司尝试通过与SPAC合并而“曲线”上市,这使SPAC交易市场异常活跃。

另一方面,相较传统IPO或者借壳上市,SPAC上市拥有以下好处:上市费用低、时间效率普遍高、美国证监会(SEC) 审核流程简单、融资有保证,目标公司与SPAC合并后即可实现上市并同时获得SPAC的资金。

对于想要上市但又无法满足一般IPO标准的中小企业,SPAC上市提供了一条可行之道。

以中国企业中优客工场为例,优客工场成立于2015年4月,创始人为毛大庆,后者曾任万科副总裁和亚洲最大的房地产投资机构嘉德集团的环渤海区域总经理。

根据Frost&Sullivan的报告,优客工场是中国共享办公空间最多的联合办公空间运营商。

2019年12月11日,优客工场向美国证监会(SEC)递交IPO招股书,但上市过程却一波三折。自2019年12月优客工场提交美股IPO招股书后,半年多过去,优客工场的美股上市之旅一直没有进展。直到2020年8月6日晚间,优客工场宣布终止美股IPO,公告称“鉴于当前的资本市场状况,公司正在考虑其他替代方案,并决定目前不进行拟发行的证券的发售和出售。”

优客工场的美股IPO“折戟”可能源于以下几个原因:

一方面,早在优客工场冲击二级市场之前,国外共享办公巨头WeWork也曾冲击IPO,但以失败告终。据悉,WeWork在一级市场的估值一度高达470亿美元,但在递交招股书之后,估值便不断被调低,甚至低至150亿美元。WeWork上市折戟的故事告诉我们,资本市场仍然对共享办公这一具有高估值、低盈利能力特性的领域表示质疑。在这种背景下,其在中国的最大竞争对手优客工场 “逆风”赴美上市,并不被人们看好。

另一方面,优客工场收入来源单一与客户集中度较高等风险也给其IPO增加了不确定性。

根据2019年优客工场递交的招股书,2017年、2018年以及2019年前9个月,优客工场的净收入分别为1.67亿元、4.49亿元、8.75亿元;净亏损额分别为3.73亿元、4.45亿元、5.73亿元。2020年,新冠疫情爆发,又给优客工场的上市添了一层变数。

此时,SPAC成了一个最合适的选择。

2020年7月,优客工场宣布已与纳斯达克上市公司Orisun Acquisition Corp.(ORSN) 达成合并协议。并购结束后,双方有望以新的股票代码在纳斯达克上市流通。同年11月,优客工场(UK.US)与特殊目的收购公司(SPAC)Orisun Acquisition Corp.完成合并,在纳斯达克证券交易所正式挂牌上市。成为“联合办公第一股”。完成合并上市首日开盘价9.4美元,涨幅达4.8%。

除此之外,对于投资者而言,投资SPAC既能获得回报,又能获得有保证的资产配置。如果SPAC成功并购,那么投资者持有的股票单元将会变成普通股+认股权证的组合,当新公司股价上涨时,投资者不仅可以获取股价上涨的收益,还可以获得一部分认股权证带来的杠杆收益。即使SPAC在寻找标的、完成并购的窗口期(12-24个月)内未能完成并购,SPAC解散退市,募得的钱也将全部退还给投资者。

市场对SPAC的需求递增,导致包括李嘉诚在内的众多发起人看中了“造壳”这门生意。

2020年12月21日,软银首家SPAC上市,计划募资5.25亿美元,目前该公司还准备通过另外两个SPAC IPO筹资6.3亿美元。

据悉,近期李嘉诚之子李泽楷已经在考虑成立第三家SPAC。

SPAC的火热,也让一些交易所看到了新的机会。

新加坡交易所(SGX)CEO罗文才表示,如果取得业内人士支持,新交所可能于今年引入SPAC上市机制。

据外媒报道,港交所也开始研究SPAC机制,还向个别券商了解关于SPAC上市的意见。港交所发言人曾表示,港交所会研究加强或改革上市制度的各个方案。香港金融发展局行政总监区景麟博士(Au King-lun)2月4日曾表示,鉴于SPAC上市模式日益盛行,金发局认为有关议题值得谨慎研究。

但常言道,“世间事总是有长有短,有利有弊”, 由于SPAC是一种创新的上市模式,其背后存在着诸多隐患与质疑声。

通过SPAC方式上市的公司初步估值会比较低,北京一家负责优客工场赴美上市的律师表示,最终的并购价是由交易双方经过谈判确定的,如果太高,SPAC公司的股东不会同意。如果通过正常IPO,公司可以选择将股票卖给出价高的人,有利于估值的最大化。

2018年优客工场完成2亿美元D轮融资后,估值一度升至30亿美元;2019年12月,优客工场融资1亿美元;2020年与SPAC合并后公司的预估市值仅为7.69亿美元,估值缩水70%以上。

高盛 CEO David Solomon表示,他不希望SPAC继续以目前的速度上市,中期来看,美股中“空白支票公司”(SPAC)不可能持续大量快速上市。高盛SPAC负责人Olympia McNerney也表示,SPAC市场“过于疯狂”,未来交易量将变得更为“理性”。前高盛掌门人Lloyd Blankfein告诫投资者需要对此保持谨慎,因为SPAC流程绕开了正常IPO流程中的严格调查。

2月24日,股神巴菲特的黄金搭档查理•芒格也谈到了SPAC。他认为这是早期投资者利用不太成熟的散户心理而套现的一种方式,对企业的疯狂投机行为是个令人恼火的泡沫迹象。芒格还表示,SPAC最终会以一种糟糕的方式结束,但他不知道结局什么时候到来。

尾声

资本邦认为,在充满不确定性的后疫情时代,作为一种创新的上市模式和并购交易的工具,SPAC能够给交易各方带来诸多便利,也能给中国企业带来新的跨境上市募资新渠道,帮助中国企业“走出去”,但作为一种创新工具,中国企业在运用该模式时也存在诸多难点和不确定性,监管机构在引入SPAC机制的同时仍然需要加强规范监管并完善规则。

风险提示 : 资本邦呈现的所有信息仅作为参考,不构成投资建议,一切投资操作信息不能作为投资依据。投资有风险,入市需谨慎!

本文源自资本邦