海澜之家的隐忧

电商、线下门店增速双放缓,海澜之家的新故事,该由谁来讲述?

文 | 杨亚飞

图片来源 | 东方IC

零售老板内参独家专稿 未经许可不得转载

核心导读:1.库存问题屡屡缠身,海澜之家轻资产模式问题出在哪?2.选边站背后,海澜之家新零售之路坎坷前行。3.海外市场可以讲述新故事,但去库存不应成为核心目标。

海澜之家掌门人周建平在自家地盘上失态了。

4月19日,海澜之家在江阴总部召开年度股东大会。董事长周建平主持,股东们对相关议案投票表决。这原本只是一场常规性流程,会上七项议案,以绝对优势全部审议通过。不过,出现在股东交流环节的一个小插曲,却直接将这家服装公司推向风口浪尖。

面对小股东就持续存货提出的疑问,在股东大会初自称抱恙在身的周建平,最终没能坐得住,流露出明显不耐烦的情绪,“这个问题我答的耳朵都要起茧了”,不过,他没有正面回应股东,只是辩解称模式没问题,营收还在持续增长。

“如果营收没有超过海澜,就没有资格质疑我们。”周建平愤愤不平地回怼道,谁都不许质疑海澜的存货问题。

这之后,另一位投资者站了出来,困惑于海澜之家接下来的经营方向,但周建平似乎已经失去社区耐心,现场发飚“如果你水平足够,就是你来做董事长了”,并劝对方不要浪费大家时间。另据参与这场股东大会的浑水调研观察,期间该名小股东曾试图就自己提问意图做出解释,但均遭周建平粗暴打断。

昔日“国民男装”掌舵人,如今却在股东大会上演“怼人”剧情,实在大跌眼镜。这一行为既不妥当,也不会为消除小股东困扰,带来任何实质帮助。

发飚之事一经曝出,海澜之家股价接连跳水。4月19日~26日期间出现6连阴,六个交易日累计跌去8.3%,市值一度蒸发近30亿元。不过此后两日,股价又出现反弹,两个交易日回升逾4%,至8.86元。

- 1 -

“国民男装”生存之痛:库存问题“老大难”

小股东在股东大会上的担忧并非毫无根据。海澜之家发展至今,始终没有解决高存货问题。

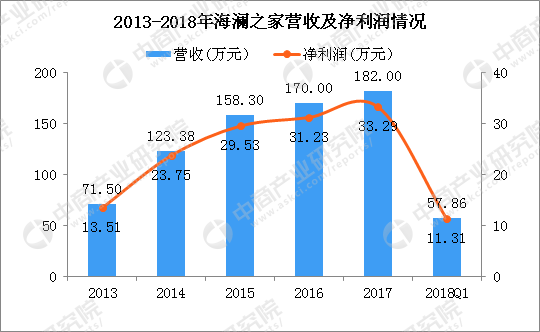

根据海澜之家年报,2018年全年实现营收190.1亿元,同比增长4.89%;净利润34.5亿,同比增长3.78%;扣非净利润32.7亿元,同比下降0.63%。

相比2017年,三项业务指标增速全线放缓。与此同时,存货压力明显上升。截至2018年末,海澜之家存货 94.7亿元,较上年末的84.9亿元增加9.8亿元,同比上升11.55%。

对于服装连锁企业来说,库存原本是正常现象。服装行业模式比较特殊,过去品牌商往往根据春夏、秋冬两场订货会,看样决定订货量,上游制造企业紧跟着进行备料、生产以及物流配送。整个周期较长,从接单到上市,整个流程下来大概在70~90天左右甚至更久。

合理的库存,可以帮助服装企业追赶潮流,以及处理可能的爆款追单,实现销量和生产效益最大化。过去服装行业有个惯例,每卖出一件商品,零售店至少要准备2.5件商品进行库存周转。而从采购、制造、销售再到分销,中间渠道层层流转,每一层都可能预留一部分库存。

但库存也会加大商品滞销风险。服装讲究应季销售,一旦错过最佳销售时机,或者误判潮流趋势,存货积压带来的跌价空间极大,负作用会进一步传导至上下游全链路,加大经营风险同时,也会增加资金周转时间,最终影响甚至拖垮服装企业。

回到海澜之家本身,这些年库存的亏还真没少吃。2014~2018年,其按年期末存货余额分别为60.9亿、95.8亿、86.3亿、84.9亿、94.7亿;存货占营收比重分别为49.3%、60.5%、50.7%、46.6%、49.6%。

正是这一高库存占比,让海澜之家饱受争议,不过海澜之家的“平台+品牌”连锁经营模式也有其特殊之处,这让周建平引以为傲,并在股东大会上辩解称“别人学不来”。

面对上游供应商时,海澜之家姿态强硬,旗下连锁品牌存货中附有可退货条款的商品,可以按照成本原价退还给供应商,此类存货因此不计提存货跌价准备。对于不可退货的商品,海澜之家才承担相应存货跌价风险。

2018年年报显示,海澜之家期末服装连锁品牌存货中,可退货商品金额为49.2亿,不可退货商品为38.9亿,整体存货以可退货商品为主。

(图据海澜之家2018年年报)

换言之,海澜之家将大部分库存风险转嫁给了上游供应商。

下游渠道根据线上线下可以分为两种:线上方面采用直营模式;线下主要为加盟模式,兼有联营、直营模式。其中,海澜之家开设的加盟店属于类直营模式,不收取加盟费,加盟者只提供资金及部分店铺,不参与门店具体运营,由公司进行统一管理,加盟者与品牌方采用委托代销模式,海澜之家拥有商品所有权,双方按约定结算营收及利润分成。

这一轻资产运作模式,在过去很长一段时间内,保证了海澜之家全国快速扩张,并让他们登上“男装连锁品牌第一”的宝座。但在门店扩张到一定规模后,海澜之家品牌老化,以及存货管理低效的症结逐渐放大出来。

根据年报,2018年海澜之家资产减值损失为3.8亿,同比去年大幅增加203%。海澜之家方面对此的解释是,期内计提存货跌价准备增加所致。这笔不小的损失,吞噬了一部分原本就增长乏力的主营利润。

不过,即便是那些不计提跌价准备的商品,所谓可退货政策背后,也蕴含一定隐患。

回到上游供应商本身,由于他们需要承担海澜之家服装商品主要库存风险,为了弥补因海澜之家退货可能导致的跌价损失,一些供应商会事先提高商品出厂价,抬高单件服装毛利率,保证整体利润空间的稳定性。

由此来看,海澜之家可退货商品的跌价成本,也就没有真的被转移到上游供应商,要么流回到海澜之家身上,要么就要由终端消费者来买单。

- 2 -

主品牌尽显颓势,海澜之家全渠道坎坷前行

近些年,受电商市场及不断崛起的新品牌冲击,海澜之家大刀阔斧调整品牌运营策略,一改“男人的衣柜”定位,逐渐发展为覆盖男装、女装、童装、家居等细分市场布局,旗下除海澜之家外,还运营圣凯诺、爱居兔、黑鲸、OVV、AEX、海澜优选生活馆、男生女生等品牌。男人的衣柜,变成了全家人的衣柜。

新品牌营收带动效应明显,除主品牌“海澜之家”外,2018年,爱居兔、圣凯诺营收分别同比增长22.68%、12.82%,其他品牌营收增长25.78%。但新品牌目前显然还远未发展成熟,营收合计占2018年总营收比例仅为约20%,营收仍要靠主品牌拉动。

但事实上,主品牌营收发展也并不顺利。2018年度,海澜之家主品牌营收为151.4亿元,同比仅微增2.62%,营收增速几乎陷入停滞局面。

但主品牌营收放缓背景是,相关门店数仍在快速扩张。截至2018年末,海澜之旗下所有门店达6673家(不含男生女生门店,下同,编者注),其中海澜之家品牌直营、加盟及联营门店,2018年合计新开793家,占期内海澜之家总新开门店的近七成。

大规模开店却未明显带动营收,海澜之家的存货上升似乎无可避免。为了提高商品周转,海澜之家还试着“押宝”电商渠道,入驻天猫、京东、苏宁易购、唯品会等电商平台。

对于以线下门店为主的海澜之家,电商渠道属于绝对的空白市场,毛利率也相对线下更高,增长潜力巨大。不过事实却不尽如此。

《零售老板内参》经统计发现,2014~2018年,海澜之家线上销售额分别为2.7亿、5.9亿、8.5亿、10.5亿、11.5亿;期内线上营收占总营收比重分别为2.24%、3.80%、5.17%、5.91%、6.14%。

线上营收在连续增长,但过去五年线上营收增速却在持续下滑,从2015年的118.5%高增速,滑落至9.5%。

线上线下营收速度全面放缓,甚至部分有开倒车的迹象,身为董事长的周建平自然很难开心起来。在同一时期,海澜之家新零售转型升级,态度也一度摇摆不定。

早在2017年8月13日,马云曾高调现身海澜之家,周建平及“接班人”、海澜集团总裁周立宸作陪,马云彼时盛赞海澜之家模式。此后不久,双方一拍即合,并在8月30日上午,天猫与海澜之家宣布签署新零售战略合作,对后者门店进行智慧化改造升级。

2017年双十一,海澜之家以逾4亿交易额,摘得当年天猫男装行业销量冠军。在当年的一张官方宣传照片中,新上任的周立宸还与团队共同庆祝这一战绩。

海澜之家彼时对于阿里的示好是全面性的。2017年9月,海澜之家曾因拒绝参与“二选一”,从京东撤店,并提示消费者从天猫官方旗舰店购买。

但双十一热度刚过去不久,海澜之家态度出现大反转。2018年1月,刘强东为海澜之家站台的消息迅速传播开来。刘强东彼时在社交平台发图并配文称,“2018年中国男人两大标配:上京东、买海澜;做男人、很简单!我为海澜之家代言!”

新动作接踵而至。此后2月2日,海澜之家控股股东一致行动人荣基国际以每股10.48元的价格转让总股本的5.31%给到腾讯普和,作价25亿元。同日,海澜之家全资子公司江阴海澜与腾讯、挚信投资宣布共同发起设立产业投资基金,对服装相关产业链、优秀服装服饰品牌、服装制造等公司进行投资。自此,海澜之家正式进入腾讯怀抱。

同年5月,海澜之家、海澜优选等官方微信小程序也陆续上线。值得一提的是,到了2018年天猫双十一,海澜之家也跌出天猫服装销量TOP10,官方微信、微博渠道,也未像2017年那样对双十一战绩进行大肆宣传。

除此以外,为了拉动线上销量,海澜之家还曾在2018年7月进驻美团外卖,试水“叫外卖送衣服”一小时达,不过实际效果并未在年报中披露。

《零售老板内参》随机浏览开在北京石景山区、朝阳区、东城区三家支持外卖的海澜之家门店发现,绝大部分商品销量、点赞均为0,三家门店对应月售单量分别为0件、5件、12件。

海澜之家部分支持外卖门店截图

从目前交出的成绩单来看,外卖送衣服这件事,只不过是一个O2O行业的伪命题。海澜之家“撒网式”布局全渠道,并未改变增长乏力窘境。并且电商渠道增速能否在2019年奇迹回暖,仍要打上一个大大的问号。

- 3 -

出海为去库存?海澜之家难以讲述新故事

国内线上线下营收增速全面放缓之下,海澜之家显然亟需寻找新的业务增长点。新品牌孵化仍有很大不确定因素,贸然扩张显然并非明智之举。相比之下,将模式复制到东南亚市场,似乎是一个不错的选择。

2017年7月,海澜之家马来西亚首店亮相吉隆坡MyTOWN,自此正式吹响了海外扩张的号角。此后陆续进驻泰国、新加坡、越南等东南亚国家。根据年报,2018年主营业务中海外营收5615万元,同比增长810.34%,毛利率为65.62%,接近期内海澜之家直营店60.71%的毛利率水平。

这个成绩看起来十分漂亮。不过,海外营收占海澜之家总营收比重微小,仅为0.3%,期内营业成本也急剧攀升623.95%,至1930万元。此外,海外门店单店营收能力也很有限。

根据多项公开报道,截至2018年末,海澜之家共在海外开设27家门店,按海外营收5615万元计,2018年海外平均单店营业收入仅为208.0万。相较之下,期内海澜之家、爱居兔、其他品牌三类门店,连续开业12个月以上直营门店的平均营业收入分别为751.7万、592.9万、865.9万。

综合来看,眼下海澜之家的出海,还远谈不上成功。并且海澜之家早先对于东南亚市场的定位,似乎考虑并不清晰。此前早在2017年,周立宸在接受《零售老板内参》等媒体采访时表示,进军东南亚市场,主要还是为了去库存。

这显然是一种非常短视的行为。近些年,东南亚人口红利日益凸显,中国互联网巨头出海淘金的故事不胜枚举。不过即便如此,品牌出海本身还是蕴含极大风险,跨国运作,企业显然需要对当地市场风土文化有足够了解,因地制宜做好本地化落地。

如今海澜之家还计划进军到日本、韩国等更多海外市场,不过比起不断扩张,海澜之家可能还需要在门店精细化运营上,向小股东们拿出更具说服力的成绩。海澜之家的新故事,不在于扩张,还要回归到存量门店本身。