海澜之家库存高企VS雅戈尔不务正业 男人的钱到底好挣不?

破冰与沉寂,不乏话题看点

作者:墨兰

来源:铑财——铑财研究院

七夕已过,消费吐槽依然火热。

8月30日,《极限挑战》开播。鲜肉任嘉伦一句“我有60块”,引发热议:男星尚此,大众男人消费力又怎不尴尬?

看看男装翘楚海澜之家的近况,也许有更生动理解。

01

营利双降 净利腰斩

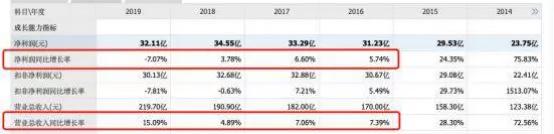

8月20日,海澜之家发布2020半年报:收入81亿元,同比下降24.43%,归母净利9.4亿元,同比下降52.81%,公司总资产相较2019年末缩水近4%。

海澜之家表示,业绩下滑主要还是受疫情影响,一季度业务没有正常展开,二季度业务逐渐回暖。

数据显示,一季度其营收38.48亿元,同比下降36.8%;二季度42.54亿元,同比下降8.18%。

回暖一说,有事实依据。但这依然难掩营利双降、净利腰斩、整体表现创四年来新低的颓势之态。

实际上,灰犀牛早已出现,疫情不是完全背锅侠。

上图可现,从2016年开始,海澜之家就有隐患:净利增长率从2015年的24.35%降至2019年的-7.07%。扣非净利润增长率在2018年也由正转负,2019年更达到-7.81%。

一直稳增的营收,也在2020年上半年调头向下,叠加净利腰斩,可谓剧烈变脸。

公开信息显示,海澜之家成立于 1997 年,是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司。旗下拥有包括男装、女装、童装、职业装及生活家居等品牌。

虽然产品已多元化,但男装依然是其最主营业务。回望10年,“海澜之家,男人的衣柜”的横屏广告词,辅以印小天的魔性踢踏舞,一举确定其男装领军地位。截止9月1日收盘,其股价7.1元/股,市值超306亿元,堪称业内王者。

02

“国民男装”老大难 高库存与模式考量

何以王者异色呢?

可分析的槽点有不少,比如高库存问题。

2020年半年报显示,海澜之家账面存货高达82.17亿元,放在全行业都很突出。

2015-2019年,海澜之家期末存货余额账面价值分别为95.79亿元、86.32亿元、84.93亿元、94.73亿元和90.44亿元,存货占营收比重为60.5%、50.7%、46.6%、49.6%、41.2%。

众所周知,运营流程长、流行周期短是服装业的行业特性。存货高企不但增加现金流压力,更易因滞销带来坏账、减值问题,风险性不用多费口舌。

上述担忧并非夸大。

近5年,海澜之家因存货跌价导致的资产减值损失分别为1.29亿元、1.87亿元、1.23亿元、3.59亿元和4.21亿元。2020上半年,因存货跌价损失及合同履约成本减值损失导致资产减值损失3.75亿元。这部分损失,也是净利腰斩的主因。

不过,海澜之家似乎并未引起足够重视。

2019年4月,在年度股东大会上,面对小股东存货高企疑问,董事长周建平表示,“这个问题我答的耳朵都要起茧了,如果营收没超过海澜,就没资格质疑我们。谁都不许质疑海澜的存货问题。”

一个“谁都不许”,霸气外露。问题在于,作为一家上市企业,应披尽披、接受大众监督是必须之事。小股东也是股东,其提出质疑合法合理,即使贵为董事长、实控人也没资格剥夺吧?

果然,不合情理罚的怒怼没有消逝质疑,反而加重投资者担忧。此事曝出,海澜之家6个交易日跌去8.3%,市值一度蒸发近30亿元。除了市场情绪,存货问题的敏感性更可见一斑。

现在想来,周建平的发飙也不全是意气用事。毕竟高库存与其心心念念的“海澜模式”不无关系。一句“别人学不来”,尽显此模式的身份地位。

一定意义上说,周建平的钟爱是有道理的。

细梳发展历程,“海澜模式”是海澜之家成功核心。据悉,创始人周建平受日本优衣库模式启发,把类似超市自选的服装购物引进到中国市场,成功占领三四线城市。海澜模式的主要特点是采用“平台+品牌” 、主打连锁经营。

在上游供应端,海澜与供应商合作开发产品,采购模式为“可退货为主,不可退货为辅”。存货风险可一定程度转接给上游供应商企业,而公司重点放在品牌运营上。

下游销售端,直营加盟模式允许加盟商拥有加盟店所有权。只需投入资金,门店由公司管理,加盟商不承担存货滞销风险。

凭借此“轻资产、重品牌”模式,海澜之家迅速扩张、业绩充沛,成为男装佼佼者。

国家统计局数据显示,截止2019年末,我国有13876家纺织服装服饰企业。海澜之家2019年的市场占有率是4.7%,位列男装业榜首,这也是海澜之家连续6 年排名第一。旗下总门店数达到7254家,覆盖80%以上市级和县级市场。

问题来了,既然供应商共担存货风险,为什么海澜之家的存货还是居高不下、减值持增呢?

特殊商业模式,自有又特殊的存货计提方法。海澜之家关于不可退货存货的存货跌价准备准则如下:海澜之家品牌下的产品,在两年以内的存货不计提折旧。两到三年的存货一次性计提70%,三年以上存货则全额计提。

分析财报可现:海澜之家不可退存货规模日益增大,说明上游供应商不愿意承担尾货的意愿越来越强烈。2017年海澜之家不可退货存货为24.56亿元,2018年猛增至43.24亿元,2019年维持在42.53亿元,2020年有出现高增苗头,仅上半年就已达到39.86亿元。

同时,可退存货却在逐年减少:2017年至2020年上半年,可退存货在存货总额中占比由71.7%下降至57.6%。

更大担忧是,今年上半年海澜之家计提3.75亿元存货跌价准备或只是开始,未来随着不可退存货陆续超过两年期限,存货跌价准备可能会大幅提升。

模式弊端不止于此。

作为一家轻资产运营公司,海澜之家自然可以跑的更快,但能否跑的更稳呢?

其没有自建工厂,产品采取的也是和供应商合作设计方式。也就是说,作为男人的衣柜、男装的翘楚,海澜之家一不做独立设计,二不搞具体生产,重要核心环节多有供应商负责,说海澜之家是“衣服的搬运工”有些偏颇,但对产品品质的把控力、创新的敏感性确实存在短板。

对于强C端、高迭代、强口碑的服务业而言,降低成本只是一方面,样式设计、布料品质、体感舒适度与美观性等,才是把住粉丝钱包的根本。

可以说,海澜之家成于类直营模式,也困于类直营模式。

并非妄言。

来看看资金状况。

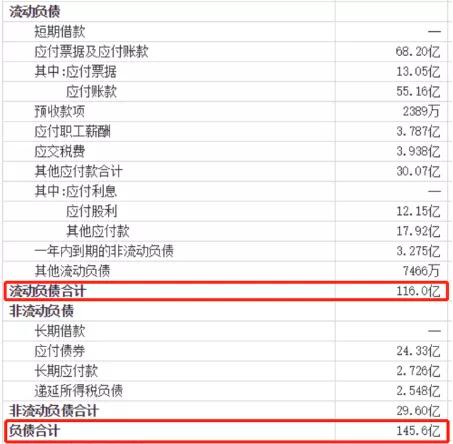

今年上半年,海澜之家负债合计145.6亿元,其中流动负债合计116亿元,在负债总额中占比高达79.67%,短期偿债压力较大。

对于C端快消企业而言,现金充裕度是衡量企业优劣、甚至健康度、稳健力的重要指标。

海澜之家董秘坦言,“我们对今年的目标是稳定发展,为此我们做了很多努力去保证我们的现金流。”

03

剪标门 研发不给力VS"土"争议

实际上,海澜之家的救赎行动早已开始。

为去库存和回笼资金,海澜之家想了不少办法,比如拓宽海外业务。

2017年7月,海澜之家在马来西亚吉隆坡开店,正式进军东南亚市场,随后进驻越南、新加坡和泰国等国。

然一番努力,营收却不甚理想,2019年大约只占总营收的0.6%。

兜兜转转,又回到原点。更根本改变,还在产品自身。不管男人女人,都爱美。既然志在男人的衣柜,设计能力自然要打底。不幸的是,海澜之家的短板或恰在于此,甚至让其一度陷入“土味”争议。

用数据说话。

2020年上半年,海澜之家研发费用2351.62万元,较2019年同期下降32.55%,研发投入仅占总营收的0.29%。

2019年,海澜之家的研发费用6774.23万元。这个水平如何?

同期,森马服饰研发费用为4.14亿元,同样被嘲“土”的太平鸟费用也达到了1.08亿元。

高下一目了然。

产品力不强,库存高企也就成了自然之事。

当然,缓解压力还有一个方法。即剪标便宜处理,打折力度之大甚至超过其他品牌。

剪标是指供应商收到海澜之家退货后,剪去商标转手给大量小微卖家。由于海澜之家高端品牌的广告效应,剪标品大多易卖,但也直接拉低了品牌价值。

更有恶性示范效应,海澜之家剪标后,其店里产品价格依然高挺,这就导致部分消费者宁愿等过季买剪标产品,也不去店里买应季新品,从而又增加了海澜库存压力,导致恶性循环。

显然,这不可持续。终于,今年7月释压爆发了:曾以“24个月内不打折”为品牌壁垒的海澜之家,对库存商品进行剪标,并以正品价1至5折大甩卖。

此举引发热议。业内人士表示,大幅打折可以一时惠及消费者,但也触碰了服装业的发展壁垒,也忽视了品牌对已消费者的承诺。

鞋服行业独立分析师程伟雄表示,"海澜本可以在应季销售过程中打折促销,剪标处理库存的方式违背商品生命周期。"

其实,还有更好的去库手段。专家表示,由于往期过分注重线下门店,海澜之家错失了线上红利。在网红直播带货大潮下,海澜之实体店销售受到冲击是应有之事。

客观而言,海澜之家也在触网,今年上半年开启直播带货,但成绩未在半年报公布。另外,2017年少主周立宸接棒以来,海澜之家为向年轻市场进军,已进行了不少尝试,不仅聘请演员林更新、足球明星武磊为代言人,还大力推行李小龙、暴雪、黑猫警长、大闹天宫等IP款服饰,不久前还与UFC(终极格斗冠军赛)金腰带运动员张伟丽官宣合作。

动作可谓频频、革新求变之态也凸显。遗憾在于,一番操作,始终未有理想的"爆款"效果。看来,晓喻新生不是一个轻松话题。

04

副业风头盖过主业 不务正业?

同样负重前行的,还有雅戈尔。

与海澜之家类似,95%销售量源于直营的雅戈尔,无疑也遭遇疫情创伤。最严重时,全国3000家左右门店只有10% 正常营业。

幸运的是,雅戈尔抓住了线上红利,从去年起,雅戈尔在上海、重庆的团队就开始试点微商城运营,为快速线上转型打下基础。

无论是未雨绸缪,还是插柳运气,今年3月起,雅戈尔直播卖货异军突起。首场“307最宠男人节”直播前夕,团队动员全国范围近2万多名员工成为分销员,最终直播间带动销量突破542万。

4月18日,雅戈尔首场“十店联播,百城同庆”直播活动,短短几小时涌入近百万人次观看。三场大型直播分别达成542万、1161万、828万的销售额。

面对上述成绩,不知海澜之家作何感想。

实际上,雅戈尔一直有颗敢闯敢干、不安现状之心。虽其仍是服装业专家,但各种副业风头早已盖过主业。

8月11日晚,雅戈尔公告称,2020年8月3日-8月11日期间出售宁波银行4921.22万股,交易金额高达15.95亿元,产生的投资收益7.05亿元,净利润为2019年全年的10.90%,达到4.33亿元人民币。

上述“神操作”,并非偶例。

据悉,1999年首次涉足金融投资,21年光景中,雅戈尔曾创下200亿元炒股收益。2018年报数据显示,雅戈尔全年服装净利8.3亿,投资净利居然超过服装净利两倍,达到17.98亿。以至于有网友大呼:其是被服装业耽误的“股神”。

不止二级市场,雅戈尔在地产开发上亦是凶猛。

早在1992年,雅戈尔创始人、实控人李如成便涉足房地产,先后在宁波、苏州等地开发东湖花园、东湖馨园、苏州未来城、海景花园等大型楼盘,成为宁波房地产标杆。李如成也因此被称宁波地产界一哥。

2004年,雅戈尔走出宁波,开始在长三角扩张布局,地产业务很快超过服装主业:2009年净利11.91亿元,是同期服装板块净利润4.45亿元的2倍多。

2007年,雅戈尔确立服装、地产、投资“三马车”战略。

2007年-2010 年,扩张开始凶猛。

经过 90 轮竞价,以 14.76 亿元拍下杭州商学院地块,创造出 15719 元 / 平方米的楼板价记录,获称 " 杭州地王 "。2010 年,雅戈尔又陆续耗资近 60 亿,拿下上海长风单价地王及杭州申花单价地王。

然高峰之后即险滩。

随着房地产调控加码,2011年楼市急剧降温,雅戈尔地产全年销售仅30多亿元。

雪上加霜的是,2012年3月,申花板块楼盘售价一度跌破1.6万元/平方米,雅戈尔拍得的申花地王因迟迟没动工,后被杭州市国土局以违约收回,李如成的4.84亿元土地出让保证金,就这样白白打了水漂。

豪赌之下,激进扩张后遗症发酵,导致其地产业务营业收入连年下滑。据克而瑞2019年房企销售排行榜,去年国内千亿房企扩容到30多家,雅戈尔仍在百亿左右徘徊,以94亿销售额居全行业第164名,沦为一家典型的中小型区域房企。

就此,业内人士以“起了个大早,赶了个晚集”评价,不乏惋惜之意。

同样波折的,还有其投资表现。

过往看,雅戈尔起码投资超20家上市公司,包括浦发银行、上汽集团、中信证券等比较知名的企业。宁波银行和中信证券较成功,其余多数投资并不出彩。

而副业风头盖过主业,也一度让人怀疑,雅戈尔要改行了。舆论亦不乏不专注、不专业的微词。

在雅戈尔成立40周年的2019年,李如成表示:雅戈尔要用30年逐步打造成世界级时尚集团。其对未来发展的思路已清晰,就是时尚产业。其他无关业务该停的都停掉,该收的都收掉。

此言一出,不少舆论为此点赞,大有王者归来的期许。

然事实却是,雅戈尔2019年拿的地比是2018年增加了一倍。

事实上,这不是李如成第一次释放回归主业想法。

早在2012年前后,承认“对资本市场的依赖度偏高”的雅戈尔,就表态将逐渐缩减投资规模,进一步加大对品牌服装的投入力度。

2016年,李如成就曾高调宣布:要用五年时间再造一个雅戈尔!即用5年时间创建1000家营业额在1000万元以上的自营门店,算起来营业额刚好100个亿。

不过,这一次雅戈尔似乎已箭在弦上。

业内人士指出,近来大规模处置投资项目,剥离投资业务的重要原因或是新会计准则执行。2019年1月1日起,雅戈尔执行了《新会计准则》,将除长期股权投资以外的金融资产指定为“以公允价值计量且其变动计入其他综合收益的金融资产”。

这意味着雅戈尔所持股票的股价波动,会影响每期财报利润。多元化的企业估值往往偏低,而金融投资波动较大,公司业绩受影响明显,以雅戈尔现状或难承受股价波动。

不管有意还是被迫,雅戈尔的服装主业做出改变是确定的。长远看,行业竞争日益激烈,唯有专注、专业才能有一席之地。

05

常青藤的机会

这也引发一个深度思考:男装服装品牌的生命周期是多久?有无常青藤秘籍?

一个事实是,在服装市场,男装地位较为尴尬。《2019年中国服装市场报告》显示,2018年男装的市场份额为27.6%,比运动装的12.7%和童装的10.1%都要高,但是男装市场的增长潜力却极为有限。

今年年初,苏宁金融研究院发布的《女性群体消费趋势研究报告》显示,女性历来都是消费市场的绝对主力,"得女性者得天下",读懂女性才能掌握未来。

不过,依然有破题机会。

相关数据显示,男性消费者对于蚂蚁花呗等互金产品接受程度高,更易超前消费。《中国奢侈品网络消费白皮书》则提到,网络奢侈品消费中,虽然女性占比略高于男性,但男性的客单价比女性高6%,且奢侈品消费频次在3次及以上的男性比例也高于女性。

专家表示,对于男性来讲,好的产品要充分满足其社交货币的属性。

这意味着产品要能让男性显示出自己的独立性与稀缺性。一旦风格定位精准,其忠诚度、决策率远高于女性。

这些特点,也是海澜之家亦或雅戈尔的机会所在。

海澜之家的市场定位是男人的衣柜,而海澜之家对标的优衣库,有类似超市服装店风格,衣服的摆放按照性别、功能区分,一定程度上限制了消费群。

同时,海澜之家业已不局限于“男人的衣柜”,开始向“全家人的衣柜”渗透。

目前,海澜之家全线业务线总共有七条:男装海澜之家、职业装团体定制圣凯诺、家居线海澜优选、高级女装OVV、快时尚黑鲸、童装线男生女生、婴儿装英式。

产品结构扩容,不是坏事,但却增大了定位精准性的难度,大盘通吃,往往看上去很美,实际胃口受限。

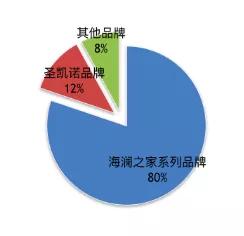

从收入结构看,上述担忧不是妄言。海澜之家主品牌收入占比超过80%。排名第二的职业装团体定制圣凯诺贡献11.81%,其余所有品牌加起来合计收入仅占8%,且海澜之家没有详细披露每一条业务线收入情况。

与其做大做多,不如做专做细,补好被责难的自主自研自造功夫,款式吸引力,毕竟服装质量品质,是一切定位的基础。

一定意义上说,逆境突围,不是轻松话题。尤其是拥有一定体量和知名度的老牌快消企业。

8月19日24点,海澜之家线上奥特莱斯小程序开放仅仅2小时,便销售额过亿元。可见,虽然问题不少,海澜之家依然拥有广泛的用户基础。同时,整个消费市场也依然充满活力。

破冰与沉寂,不乏话题看点,铑财将持续关注。

本文为铑财原创

如需转载请留言