金猪岛课堂:生猪概述及供需解析

生猪,即生活着的猪,是对未宰杀的除种猪以外的家猪的统称。生猪有黑、白、酱红或黑白花等色,具有体肥肢短,性温驯,适应力强,易饲养,繁殖快,生长迅速等特点。生猪除以鲜肉供食用外,还适于加工成火腿、腌肉、香肠和肉松等制品。猪皮、猪鬃和猪肠衣可作工业原料。猪血和猪骨可分别制成血粉和骨粉作饲料用。猪的内脏和腺体可以提制多种医疗药品。其本身还是很好的实验动物。中国农民素有养猪积肥、以猪粪肥田的习惯,养猪已成为中国农业生产中一个重要的组成部分。

一、 生猪养殖概述

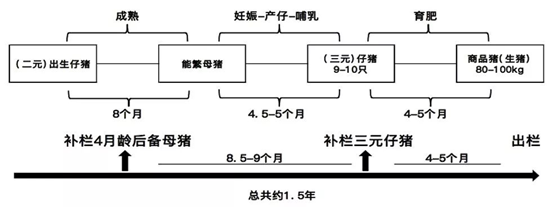

完整的生猪繁育体系包括纯种猪(包括原种猪/祖代种猪)-父母代种猪(二元种猪)-商品猪(三元猪)。原种猪场主要集中在欧美国家。在我国,核心种猪来源长期依赖进口且长期处于“引种à维持à退化à再引种”的不良循环,从而导致整个繁育体系受制于其他养猪先进国家。我国每年从国外引进种猪5000到10000头,引种费用在1000多万美元。

国内主要引进长白猪、大约克夏猪(大白猪)和杜洛克猪三个品种。国内种猪场向国外原种场进口其生产的祖代种猪,通过同品种纯繁扩充祖代产能,并通过纯种母猪和公猪杂交生产父母代二元种猪,在国内种猪市场销售,成为国内养殖户补栏的后备军。没有种猪繁育能力的小型养殖场/户再通过相中主场购买父母代二元种猪,产下的仔猪经育肥后就可以作为商品猪销售到市场上。

资料来源:雏鹰农牧招股书

我国饲养的猪种按来源可划分为地方猪种、引入猪种和培育猪种。其中地方猪种较多,主要有太湖猪、金华猪、内江猪、民猪等等,整体看我国地方猪种偏脂肪型。引入猪种主要为从国外引进的大约克猪、长白猪、杜洛克猪、皮特兰等瘦肉型良种猪。培育猪种是利用引入猪种与我国地方猪种杂交培育成的猪种,如三江白猪、北京黑猪等。

在品种杂交方面,以杜洛克、长白、大约克三品种猪杂交获得的三元商品猪(称为外三元,按二元母猪父母本不同分别称为“杜大长”或“杜长大”),因其瘦肉率高、生长速度快、饲料转化率高等优势,成为商品猪养殖的主流,也是目前全球杂交模式中采用最多的杂交组合。此外还有以地方猪种杂交形成的土杂猪,和地方猪种与进口猪种混合杂交形成的内三元。

生猪存栏由母猪存栏决定。一般一头生猪年产22头左右,存活15-16头。仔猪的生长周期大约25周(半年左右),母猪从配种到生猪出栏大约要42周(10个半月),购入二元母猪培育到生猪出栏大约13个月(一年多)时间。也就是说,生猪养殖对价格波动的反应造成的影响具有一定的滞后性。母猪、仔猪和生猪拐点之后猪价约10、14、18个月。一般来说,价格下降淘汰母猪会影响10个月以后的猪肉行情,价格上涨增加母猪存栏会影响13个月后猪肉行情。

图2:生猪生产周期

资料来源:国民信托《生猪产业链研究报告》

图3:母猪存栏、仔猪存栏、生猪存栏随价格波动的滞后性

资料来源:国民信托《生猪产业链研究报告》

上市公司出栏重量大约110-115kg,目前有上升趋势,而个体养殖户出栏重量会更重,即不断出现“牛猪”现象。尤其是在猪价上升且足以冲减饲料成本时,个体养殖户普遍存在压栏惜售的心理,导致生猪出栏重量上升,出栏时间延缓,影响到猪价走势。此外,在出现疫病或价格下压的情况下,个体养殖户也会提前出售,使得生猪出栏重量下降。但就下游屠宰企业和市场行情来看,还是更青睐标猪,市场主体价格波动仍然以标猪供求为主导。

生猪养殖中一般保持年龄层次为后备母猪20%,青年猪20%,壮年猪40%,老年猪20%。按照本交公母猪1:20-25,人工授精1:100的比例配置公母猪。一般来说母猪2-6胎产仔数较高,3-5胎产仔数最高,7胎后繁殖性能开始下降,初产母猪和9胎以上母猪的繁殖能力显著低于其他胎次。保持胎次结构为1胎占20%,二胎占18%,3胎17%,4胎16%,5胎14%,6胎10%,7胎以上5%,育种场由于更新比率更高,1-4胎比率相对更高。

为保持合理胎次比例,生猪养殖中还存在种猪淘汰问题。大型养殖场母猪一般在4岁前淘汰。正常情况下一批母猪大约每年淘汰1/3,约三年淘汰全部母猪。而对于大型养殖场来说,公猪一般每年淘汰50%,约两年淘汰全部公猪。在种猪淘汰时,会形成一批生猪供给,进而影响到猪肉价格。能繁母猪养殖大多是农民散户,受生猪价格影响较大,往往会随价格变动而改变策略。就目前来看,能繁母猪存栏量持续下降,受价格影响减小,也导致生猪存栏呈现下降态势。但由于生猪养殖技术和养殖环境的改善,仔猪存活率上升,每头母猪每年所能提供的断奶仔猪头数(PSY)增加,使得生猪存栏降幅略低于能繁母猪存栏。

二、中国猪肉生产、消费和进出口现状

中国是全球最大猪肉生产和消费国,2015年以来我国猪肉生产可以分成二个阶段。第一个阶段是从2005年到2014年,国内猪肉生产和消费均呈现逐年增长的趋势,2014年猪肉生产量和消费量分别为5893万吨和5865万吨,均达到历史最高水平。第二个阶段是从2014年至今,我国猪肉生产和消费量逐年减少,其中2014年到2018年减少原因主要是猪肉消费基本饱和,部分猪肉消费转向其他类蛋白消费;2019以来消费量的减少主要因非洲猪瘟疫情对国内生猪产业造成严重打击。

国内生猪消费以自给供应为主,2018年以前进口量占国内消费量比例不足3%。2019年以来受到国内生猪供应缺口影响,中国猪肉进口量明显增加,2019年全年进口245万吨,占到消费量5%左右,美国农业部预计2020年中国的进口量还将增长。2020年1月和2月受到中国国内新冠疫情的影响,国内以进口国际医用防疫物资为主,猪肉进口量难以统计,3月以后国内疫情形势明显好转而国内猪肉价格仍然较高,国内的猪肉进口量连续传出历史高值,4月份的进口量接近40万吨。中国进口猪肉主要的来源国包括西班牙、德国、美国、丹麦和荷兰等。

中国有少量的猪肉出口,主要流向是周边地区和国家,主要包括中国香港、日本、中国澳门、新加坡和菲律宾等。2020年国内猪肉价格仍然偏高,年出口量在2019年的基础上预计继续减少。

三、国内生猪市场变化情况

近年来我国生猪养殖规模化发展速度加快,我国生猪规模化养殖步入快速发展轨道是从2007年

开始,在国家政策引导及市场自我淘汰等因素影响下,2018年年出栏500头以上的规模猪场总出栏量占比从2007年的26.1%提高至61.0%。全国年出栏1万头以上的养猪场合计出栏量由2007年2096万头增加至2018年约13876万头,十一年间增长近7倍。此外,2018年全国大型规模养殖集团合计年出栏量超7000万头。2007-2018年,十一年间散养户大量退出,但生猪出栏量降了22.78%,上规模养殖场增幅相对明显,平均增幅为17.50%。其中年出栏500-9999头的养殖场占比提升最快,2018年出栏量占总出栏量的比重在41.00%,较2007年提升18.70%;年出栏10000头以上的增速也相对较快,2018年占比较2007年上升16.30%。现阶段,截止自2021年上半年出栏量6.9亿头,根据生猪供需双方,详情看下图

数据来源:金猪岛APP

四、疫病对生猪产业的影响

在养殖业中,生猪疫病较多发,并且传染性较强,一般一头猪生病以后若不及时的处理,会很快的影响到其他的猪。养殖场中经常出现的生猪疫病有流行性感冒、猪肺炎、伤寒、猪链球菌病等,生猪的疫病在一年内容易多发,不受季节、气候的影响,也不能很有效的预防一旦出现问题要及时的做出处理。

非洲猪瘟是一种由病毒引起的家猪和野猪的高度传染型疾病。与传统病毒性疫病相比,非洲猪瘟有致死率高高、抵抗力强、无疫苗和持续时间长等四个特点,自1921年首次在非洲大陆发现,1957年先后流传至西欧和拉美国家。从国际经验来看,应对措施主要包括及时通报疫情、限制感染区和风险区生猪移动、分地域进行控制根除、扑杀感染区内所有生猪并焚化、对交通工具和建筑物品进行消毒、猪场改造、广泛宣传提高养殖从业人员认识以及加强监控和检测等。

非洲猪瘟疫情在国内发现以来,生猪养殖行业发生了系列深刻变化。主要变化包括:

(1)据农业农村部5月预测,2020年底全国能繁母猪存栏量可恢复至2017年底水平。现阶段存栏量约为3380万头,是2017年底水平的77%,较常年水平还差近1000万头。

(2)生猪跨区域流通受限,地区间价差明显扩大。非洲猪瘟发生以前地区间差价基本就是生猪产区运往销区的运费差价,非洲猪瘟疫情在国内发生以后,生猪跨县、跨市、跨省运输均收到一定限制,生猪调入省份与生猪调出省份之间的价差明显扩大。2019年二季度以来,地区间生猪调运政策有所调整,限制要求有所放松,地区间价差开始缩小,但目前区域间价差仍较非瘟发生以前要大。

(3)推动国内规模化养殖进程加速。疫情防控要求有所升级,行业门槛得到抬升,散户加速退出,规模化企业扩张产能。叠加环保限制因素,行业门槛大幅提高,国内规模化养殖进程速。

(4)南猪北养的趋势暂缓,生猪跨省长途运输受阻,当前背景下生猪产区都集中在北方实际困难较大,且各地生猪价差较大,在高盈利和政策复养的双重作用下,各省份都有恢复生猪产能的计划和落实动作。

2019年下半年以来,各养殖主体的防疫能力普遍有所提高,非洲猪瘟疫情的传播得到一定控制,同时在高养殖利润和强政策激励的双重作用下,我国生猪产能开始恢复。能繁母猪存栏量的恢复是未来生猪出栏恢复的先行指标,农业农村部的数据表明能繁母猪存栏量自去年10月以来环比持续增长,从能繁母猪到外三元出栏最快要10个月左右,因此我国出栏生猪量预计到2020年8月以后可以见到明显的恢复。不过需关注三元留种比例较高的问题,三元留种占比增加,PSY 大幅下滑且母猪淘汰量偏高,生猪产能恢复进程需等待市场验证。

内容数据来源:农业农村部,国民信托,长江期货,金猪岛APP等,如有不适,请联系作者删除。