美国电商平台2019年度回顾 USA Online Marketplace Review

2019年,亚马逊市场上的卖家出售了价值2000亿美元的产品。亚马逊市场如此之大,如果是一个国家,它将成为世界排名第50的经济体。低于新西兰的经济,但大于卡塔尔的GDP。该年度回顾看,在市场中的状况,并就什么来未来的预测。

尽管亚马逊在市场上占据主导地位,但它仍在不断扩大。它在2019年达到300万活跃卖家,其中10%的年销售额能够超过100,000美元。通过在新加坡和阿拉伯联合酋长国推出,它现已在全球16个市场中运营。美国卖家在2019年在亚马逊上售出了超过21亿件商品,每分钟售出4,000多件。但是,它也接待了许多国际卖家,其中大多数来自中国。

品牌在亚马逊经历了漫长的一年,从2019年初开始,亚马逊决定将以前向公司出售批发给公司的较小品牌转变为市场上的卖家。这些谣言没有像预期的那样大幅度地出现,但是它们确实使品牌重新考虑了围绕亚马逊的战略。但是,亚马逊上的品牌世界实际上仍然包括无穷无尽的自有品牌列表,其中一些由亚马逊拥有,而卖方则更多,这使得在平台上进行产品发现成为一个挑战。

沃尔玛,eBay,Google Shopping,Target和Wish与亚马逊争夺市场的市场份额。沃尔玛显然是领导者,因为尽管eBay在网上购物方面的市场份额仅次于亚马逊,但它已经抓住增长的机会。包括Instagram和YouTube在内的社交网络也在建立市场,试图提供社交商务和与其他购物平台不同的发现。

亚马逊上的广告仍然是亚马逊变化最快的方面,该公司以及广告代理行业都在使用该公司的新广告工具。亚马逊广告已经超越以赞助产品形式进行的绩效营销。亚马逊正在关注CMO下的广告预算,寻找更全面的广告策略,而不仅仅是点击带来销售的漏斗广告。受亚马逊的启发,其他商业平台也在增加广告功能。

亚马逊卖家

“第三方卖家正在踢我们的第一方屁股。糟糕,”杰夫·贝佐斯(Jeff Bezos)在4月发布的年度亚马逊股东信中写道。十年来,由于自1999年以来的52%的复合年增长率,第三方销售额已从亚马逊总销售额的30%增长到2019年的60%。销售额至少为100,000美元的卖家数量在2019年达到280,000。高于2018年的200,000、2017年为140,000和2016年的70,000。销售额为100万美元或以上的卖家从2018年的25,000增加到30,000。

亚马逊上的总商品销售总额(GMV),包括公司本身和庞大的市场上的销售额,从1999年的17亿美元增加到2018年的2770亿美元。1999年,亚马逊上的卖家做到了100美元百万销售额;2018年,卖家的销售额达到1600亿美元。在同一时期内,亚马逊的第一方销售额从16亿美元增长到1170亿美元。

第三方卖家在2018年向亚马逊支付了397亿美元的费用,占市场GMV 1600亿美元的24.8%。这些费用包括佣金,任何相关的履行和运输费用,以及其他第三方卖方服务。但是,它们不包括广告支出,这会使总费用增加30%以上。相比之下,eBay收入占市场GMV的9.6%(第三方销售838亿美元,费用为86亿美元)。

Amazon: 51%● Third-party sellers: 49%

卖家收入。在美国,全球800万卖家中有270万卖家在Amazon.com上。这些卖家中有33%的人在2019年至少进行了一次销售。其中19%的人出售了至少价值100,000美元的商品,5%的人出售了至少500,000美元,而2%的商品的销售额超过了100万美元。

卖家的这种分布是亚马逊市场渠道。数以百万计的卖家位于顶部,数以万计的卖家位于底部。Amazon.com上有超过一百万名活跃卖家,但只有几万名卖家(占活跃卖家的2%)建立了业务。每年,市场都会变得越来越大,既为新卖家提供了进入市场的机会,也为现有卖家提供了扩展的机会。但是,销售额越大,细分市场的增长速度就越慢-销售额达到100万美元的卖家数量的增长速度要慢于销售额达到100,000美元的卖家。

不到20%的活跃卖家能够实现100,000美元的年销售额,只有2%的卖家达到了100万美元。这就是亚马逊市场的本质,该市场表现出《市场权力法》,即观察到一小部分卖方人口产生了很大一部分交易。尽管卖家数量的比例很小,但销售额在100万美元或以上的卖家在市场GMV中占了很大一部分。

- AMAZON.COM上共有270万卖家

- AMAZON.COM上有110万活跃卖家

- 898,000,至少有一笔交易

- 168,000个,销售额为$ 100,000

- 40,000个,销售额$ 500,000

- 18,000个,销售额达100万美元

卖方保留

活跃的卖家通常会保留很多年。例如,2015年排名前10,000位的卖家中有70%一直是亚马逊的第四年活跃卖家。三年后80%的畅销书继续活跃,两年后88%的畅销书继续活跃,一年后95%的畅销书继续活跃。这些百分比适用于2015年,2016年,2017年和2018年的最畅销产品。

作为一个整体,Amazon.com上排名前10,000位的卖家代表大多数卖家,每年的销售额超过100万美元。该数据强调了依靠亚马逊市场的企业的长期可持续性以及较低的客户流失率。流失率(也称为损耗率)是在给定时间段内停止出售的卖方所占的百分比。保留卖方与客户流失相反。

2015年2016年2017年2018年2019年2015年100%

2016年95%100%

2017年88%95%100%

2018年80%89%94%100%

2019年70%80%87%95%100%

同样,只有5%的畅销书在2019年加入,并且只有30%的畅销书在前三年加入。换句话说,一半的最畅销产品已经出售了至少四年。几年前,大多数顶级亚马逊卖家加入了该平台,尽管竞争日益激烈,亚马逊费用不断变化,品牌关注重点转移以及自有品牌的爆炸式增长,但他们仍然位居榜首。

活跃卖家

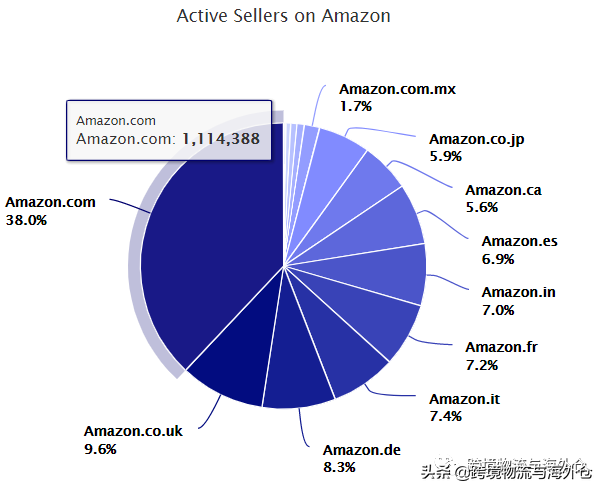

全球亚马逊市场上有将近300万活跃卖家,每年增长17.7%。如果卖方列出了要出售的产品,则该卖方是活跃的。在美国,亚马逊市场有110万活跃卖家。尽管在2019年又加入了25万卖家,但就活跃卖家而言,它的增长速度最慢,仅为5.1%。当新卖家被停权或停止销售时,许多新卖家会取代旧卖家。但是,美国的亚马逊市场规模是英国第二大市场的四倍。

亚马逊的其他三个主要市场-英国,德国和日本-都以相似的17-19%的速度增长。印度紧随其后,增长21.3%。在西班牙和意大利以及墨西哥和加拿大,活跃卖家的数量显着增加。两者都是亚马逊有意推动欧洲卖家在所有五个欧盟市场上销售的结果,而北美卖家也在该三个可用市场上活跃。

市场活跃卖家自2018年以来的增长美国1,114,38854,388(+ 5.1%)英国281,25743,727(+ 18.4%)德国244,42536,425(+ 17.5%)意大利216,61051,110(+ 30.9%)法国211,85947,859(+ 29.2%)印度205,88436,184(+ 21.3%)西班牙203,41352,063(+ 34.4%)日本173,48328,303(+ 19.5%)加拿大163,59535,555(+ 27.8%)墨西哥51,08717,357(+ 51.5%)澳大利亚24,2275,587(+ 30.0%)阿联酋20,842

巴西15,6058,335(+ 114.6%)土耳其5,9871,967(+ 48.9%)新加坡1,721

2,934,383441,423(+ 17.7%)

卖家成长

在2019年,有120万新的第三方卖家加入了全球16个亚马逊市场之一。自10月7日在新加坡推出后,亚马逊现在运营着16个市场:美国,加拿大,英国,德国,法国,意大利,西班牙,印度,日本,澳大利亚,中国,巴西,墨西哥,土耳其,阿联酋和新加坡。

自2017年1月1日以来,已有360万新的第三方卖家加入了全球亚马逊市场; 其中有超过110万人加入了美国的Amazon.com市场。300万等于过去一千多天的每天3287个新卖家,或者每小时136个,甚至每分钟两个新卖家。

Singapore: 0● UAE: 0● Turkey: 440● Brazil: 1,080● China: 60● Australia: 1,440● Japan: 4,728● Spain: 9,166● Italy: 9,419● France: 9,360● Germany: 10,511● India: 11,984● Mexico: 3,733● Canada: 7,256● UK: 10,862● USA: 27,889

美国,印度和英国的市场占有所有新卖家的一半以上。美国有超过一百万的新卖家,其次是印度,接近40万,英国有近300,000。今年6月,亚马逊在印度的总销售量突破了500,000个里程碑,距离亚马逊于2013年在印度成立仅六年。在全球范围内,有近800万亚马逊卖家,包括那些不再活跃的卖家-300万活跃卖家加上500万不再在平台上出售的卖家。十年前,总数不到一百万。

亚马逊物流(FBA)

FBA于2006年9月19日推出,已成为支持亚马逊飞轮的基础服务。这是一项亚马逊计划,允许卖家将其大部分仓库业务转移到亚马逊上,但要付费以换取Prime复选标记。从亚马逊物流卖家购买的客户,可以像从亚马逊本身购买一样获得两天和现在为一日的Prime送货服务。因此,与自己完成订单的卖家相比,卖家在购买商品的轮换中获得优惠待遇。

美国超过85%的顶级亚马逊卖家提供超过一半商品的优质送货服务,高于三年前的56%。支持Prime的卖家数量稳步增长-从2016年的56%,2017年的63%,2018年的73%增长到2019年的85%。很少有顶级国际卖家不提供Prime-93%的顶级卖家顶级的国际卖家提供它,而美国的卖家则为74%。总有成千上万的卖家提供数以千万计的商品的Prime送货服务。

对于提供国际服务的卖家,Prime已将其商品显示在本地。与美国卖家不同,实际上,所有国际卖家都使用FBA,因为否则从他们的仓库中发货将意味着较长的发货时间。因此,提供Prime的卖家中,有85%的卖家是国际卖家的百分比较高,而美国卖家的百分比较低。

越来越多的素数不仅限于美国市场。一年来,在全球所有亚马逊市场上,提供Prime的卖家数量都在增加。除了在2018年2月才推出亚马逊物流(FBA)的澳大利亚外,超过一半的最畅销商品在所有亚马逊市场上都提供Prime。

卖家之所以选择在FBA中存储库存,是因为它可以解锁亚马逊上更多购物者的访问权限,而不一定是因为它比其他方法更方便或更便宜。因此,多年来,那些成功的人比没有成功的人要成功。但是,FBA开始发生变化。

亚马逊正在将亚马逊物流从存储和配送服务过渡到纯粹的配送服务。实际上,这意味着在FBA中存储库存超过一个月会产生费用,从而使卖方将来无法获得任何利润。取而代之的是,FBA用于临时供应,以实现Prime装运。亚马逊物流的这种发展是不可避免的,但却给卖方的供应链带来了复杂性。现在,他们需要找到可以长期供应的存储解决方案。到2019年底,亚马逊本身已开始测试亚马逊的存储和补货服务,使卖家可以在接近亚马逊送货业务的位置进行库存分配,从而可以快速补货至亚马逊物流。

此外,寻找亚马逊以外市场的卖家正在寻找不使用FBA即可提供Prime的方式,因为致力于FBA的卖家通常很难在其他市场上销售商品。亚马逊提供了卖方履行的优质(SFP)服务,该服务使第三方仓库可以提供优质运输;但是,该公司已暂停该计划,与FBA相比,使用该计划的卖家数量仍然很少。

亚马逊卖家地图

亚马逊卖家集中在洛杉矶,圣地亚哥,纽约,布鲁克林,迈阿密,劳德代尔堡和休斯顿等城市。卖方遍布五十个州和3,000多个县。3%的卖家在布鲁克林,这个城市的卖家最多。7%的卖家位于洛杉矶县,该县是卖家最多的县。19%的卖家位于加利福尼亚州,该州的卖家数量最多。百分之五十的亚马逊卖家居住在加利福尼亚,纽约,佛罗里达或德克萨斯州。加州有超过200,000名亚马逊卖家,其次是纽约和佛罗里达,各有100,000名卖家,德克萨斯州则有75,000名卖家。

在中国的卖家

在全部16个亚马逊市场中,活跃卖家中有42%位于中国,高于两年前的26%。在美国的Amazon.com上,活跃卖家中有36%来自中国,而美国卖家占50%。对于中国零售商和制造商而言,亚马逊是接触美国和欧洲购物者的最有效的直接面向消费者的平台。亚马逊卖家赵卫明形容亚马逊是“向美国销售的最经济的方式。”

Wish和AliExpress等市场也因达到相同目的而臭名昭著。“为什么要直接从中国购买4美元的比基尼,为什么要购买40美元的美国制造的比基尼?因此,为什么要直接在中国购买4美元的比基尼,为什么要购买20美元的中国制造的比基尼,但要由Gap这样的美国公司进口呢?” Alana Semuels写道。

通过允许国际卖家使用亚马逊物流(FBA),实际上消除了原本缓慢的运输,以及在中国开展的本地化努力,才能使中国企业取得成功。不幸的是,其中一些卖家带来了在美国被禁止作为伪造或不安全产品的混乱和质量较低的产品。

亚马逊正在中国积极招聘卖家。12月11日至12日,超过一万名卖家参加了在上海举行的第五届年度亚马逊全球商店跨境峰会(2019 Amazon全球开店跨境峰会)。因为事件售罄,所以有两倍的人参加了在线实时广播。顾名思义,该活动的重点是国际扩张,实现,产品创新和海外品牌建设。此次活动的演讲者包括亚马逊负责国际市场的副总裁埃里克·布鲁萨德(Eric Broussard),负责全球物流的副总裁Ed Feitzinger,负责卖方和卖方经验的副总裁Sachin Jain以及亚马逊全球销售亚洲负责人Cindy Tai。

深圳在亚马逊上拥有三分之一的第三方中国卖家,据估计,这是世界上亚马逊卖家数量最多的城市。它是广东省的主要城市,是中国领先的商业和制造业地区之一,拥有经济中心深圳和首都广州。深圳从一个渔村到大城市的转变有据可查。自1980年5月被指定为中国第一个经济特区(称为经济特区)以来,它吸引了巨额投资。这个城市的人口从当时的数万增长到现在的约一千二百万。

广东省有45.5%的中国卖家居住。其次是浙江省,占卖家的10.1%,福建省,占7.5%,江苏省,占3.8%。广东和浙江两省合计占中国卖家的一半以上。广东深圳是领先的城市,占中国卖家的33.1%。紧随其后的是广东广州,占6.2%,其次是浙江义乌,占3.4%,福建厦门,占2.3%,广东东莞,占2.2%。卖家不仅集中在广东和浙江两个省,仅广东的两个城市就占了中国卖家的35%以上。

亚马逊在中国关闭

7月18日,亚马逊关闭了中国的第三方市场。经过十年的尝试,亚马逊放弃了一个未能成长的市场。该公司在发送给多个出版物的电子邮件中说:“我们通知卖家,我们将不再在Amazon.cn上运营市场,并且我们将不再在Amazon.cn上提供卖家服务。” “有兴趣继续在中国境外的亚马逊上销售的卖家可以通过亚马逊全球销售做到这一点。”

亚马逊于2004年通过收购当时中国最著名的在线书商卓越网(Joyo)进入中国,然后于2011年更名为亚马逊中国。2004年,电子商务在中国的渗透率不到1%,在中国的零售额不到5%。2011年,但到2016年底已增长超过15%。十年来,中国的电子商务市场从无到有发展为全球最大的电子商务市场,但没有亚马逊。亚马逊在中国的份额仍不到1%。

时任首席执行官梅格·惠特曼(Meg Whitman)于2004年说:“从现在起的15年后,我认为中国可以成为eBay在全球范围内最大的市场,”我们当时的首席执行官梅格·惠特曼(Meg Whitman)于2002年进入中国。和eBay曾有过类似的梦想,但与在中国的其他外国企业一样,未能成为市场领导者。

新的亚马逊市场

亚马逊于4月30日星期二在阿拉伯联合酋长国上线,用Amazon.ae取代了Souq.com-Souq.com-它是2017年以5.8亿美元收购的阿拉伯世界最大的电子商务平台。阿联酋是亚马逊的第15个全球市场。

亚马逊阿联酋推出了10,000多个卖家,其中许多来自欧洲和美国。它在第一天就启用了亚马逊物流(FBA)网络,该服务在发布时就使用了1000多个卖家。目前尚无Prime可用,但亚马逊或使用FBA超过100 AED的卖家的订单可免费送货,并在1-2个工作日内送达。市场卖家总共列出了将近2100万种产品,另外还有900万种是亚马逊零售产品。总共有3000万种产品。

亚马逊于2018年12月开始邀请欧洲和美国的顶级卖家在阿联酋进行销售。“在亚马逊收购Souq之后,我想为您提供一个参与中东创新性销售项目的机会,”亚马逊在一封电子邮件中写道。“我们的计划很简单,直接,并且允许您通过Merchant Fulfilled和FBA渠道将选择范围扩展到新的Amazon买家群体。”

亚马逊于10月7日星期一在新加坡启动,有近500个第三方市场卖家。新加坡是亚马逊的第16个全球市场。该公司两年多来首次在新加坡推出,并通过Prime Now应用提供了快速交付服务。为了在新国家/地区启动,该公司将免除每月的专业销售帐户费用,直到2020年3月31日。

它从第一天就开始提供亚马逊物流(FBA),这是一项由200个卖家在发布时使用的服务。除了Amazon SG第一方提供的商品之外,市场总共提供了超过一百万种产品。尊贵会员资格的价格为每月2.99新元,提供国内精选商品一日送货服务。新加坡的亚马逊继续销售美国亚马逊的商品。有了Prime会员资格,订单金额超过S $ 60,即可免费提供Amazon US产品的标准配送服务。

包括Lazada在内的其他电子商务公司主要通过新加坡的市场模式运营。迄今为止,阿里巴巴已向Lazada投资40亿美元,向Tokopedia投资11亿美元,后者与印度尼西亚的Lazada竞争。

就人口而言,新加坡是亚马逊推出的最小的国家-根据联合国数据,新加坡人口为580万人。但是,新加坡是公司进入东南亚更大国家(例如印度尼西亚,东南亚最大的经济体和世界第四大人口大国)的起点。印度尼西亚,马来西亚,菲律宾,新加坡,泰国和越南的总消费群约为5.6亿,估计互联网用户徘徊在3亿左右。

2019年是Amazon澳大利亚的两年,于2017年12月启动。在澳大利亚,亚马逊花了前十二个月扩展基础架构,并引入了FBA和Prime服务,该服务于2018年6月向会员开放。在这些推动下,Amazon继续该国在2019年实现了增长,10月和11月的流量增长了50%。澳大利亚提供了亚马逊在新市场中可以做什么的一瞥。

亚马逊上的品牌

耐克是亚马逊上搜索次数最多的品牌之一,于2019年11月停止在亚马逊上直接销售其产品,从而终止了始于2017年的试点计划。耐克是购物者为数不多的明确搜索品牌之一。“耐克鞋男”,“耐克鞋女”,“耐克鞋”,“耐克袜子”和“耐克”是亚马逊上搜索量最高的1000个词。网站上只有少数搜索更多的品牌,例如Apple和Nintendo。

尽管亚马逊购物者有大量需求,但始于2017年的试点计划仅将有限的耐克产品带到了亚马逊。Nike.com上的“男鞋”类别有741个结果,但亚马逊上只有28个,而女鞋在亚马逊上只有18个,而Nike.com上只有490个。亚马逊和耐克似乎都没有在亚马逊的品牌体验上投入太多精力,因为大多数产品页面和品牌商店都缺乏竞争品牌已经实施的要素。对于耐克而言,最关键的部分是控制未经授权的第三方卖家。“多年来,耐克一直担心会损害其品牌,拒绝直接向亚马逊出售。据知情人士说,耐克高管对未经授权的卖家如何继续在亚马逊上广泛销售感到不满,”《华尔街日报》的Khadeeja Safdar写道。

购物者将继续在亚马逊上搜索耐克产品,而忽略了耐克决定不再直接在亚马逊上销售的决定。对他们来说,以前由于在耐克公司和成千上万的第三方卖家直接销售的商品种类有限,因此在亚马逊上购买耐克产品缺乏经验,现在情况可能只会变得更糟。亚马逊将保留其大部分耐克商品,这要归功于它能够招募到的第三方卖家。“这就是我赚钱的方式。亚马逊是第一大市场。

耐克是第一品牌。如果他们不在一起睡觉,那是我的机会,”卖方告诉卖家。但是,自2017年以来,在亚马逊上购买耐克产品的购物体验丝毫没有改善。购物者仍然需要对数千个结果进行排序,以找出他们到底想要什么,并希望它不是假冒产品。耐克的决定强化了亚马逊有时是品牌收入的驱动力,但总是令人头疼。品牌越来越多地在该平台上投放广告,一些品牌的销售额也很高。但是,人们仍然担心缺乏数据,品牌,客户范围以及假冒产品和竞争对手的混乱。亚马逊正在进行一些小的改进,但是很少有品牌对其体验感到满意。

亚马逊供应商清除

在2019年3月,成千上万的Amazon供应商没有收到来自Amazon的每周采购订单补货。随之而来的是被称为亚马逊供应商清除的恐慌。随之而来的是恐慌-直到几周后悄悄恢复购买订单为止,亚马逊都暗示暂停是技术故障,也是清除假冒产品活动的一部分。但是,5月份,有更多关于小品牌的报道,销售额低于1000万美元,这与亚马逊失去了供应商关系。

据三位知情人士透露,在接下来的几个月中,成千上万个规模较小的供应商的批量订单将枯竭。知情人士说,亚马逊旨在削减成本并将批发采购重点放在宝洁,索尼和乐高等主要品牌上。这将确保公司拥有足够的必需品供应,并帮助其与沃尔玛,塔吉特和百思买等公司竞争。”– 彭博社的Spencer Soper

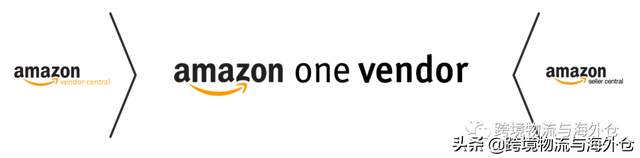

许多人将这些举动作为新的内部系统称为“一个供应商”的序幕。该系统打算将卖方中心和卖方中心合并到同一后端系统中。在此之前,市场上的卖家使用卖方中心,而向亚马逊批发批发的品牌则使用卖方中心。

“亚马逊痴迷于客户体验,您的品牌拥有改进的机会,这可以通过将您的全部业务转移到Vendor Central来实现。因此,我们已决定仅将您的产品出售给亚马逊销售,并且您的现有卖方中心帐户将在收到此电子邮件后的30天内关闭。”– 从亚马逊发送给作为第三方卖家销售的品牌的电子邮件,而不是批发给亚马逊的电子邮件

围绕“一个供应商”的谣言没有实现,并且大规模清除供应商似乎至少在暂停。在第一季度,该公司强迫一些卖家成为卖家,反之亦然,但没有迹象表明亚马逊对此采取了更大的攻势。但是,据有内部知识的人士说,清洗工作将要进行,但他们认为负面新闻报道的风暴已经使亚马逊搁置了。

品牌分析

品牌分析(Brand Analytics)于2019年推出,以使在品牌注册处注册的第三方市场卖家能够做出数据明智的决定。以前,使用Vendor Central中的Amazon Retail Analytics(ARA)的供应商可以获得类似的数据和见解,年度订购费为30,000美元。

- “亚马逊搜索字词”报告可确定购物者在亚马逊上使用的热门搜索词以及客户在搜索该词后点击的前三项产品,以及前三项产品的点击份额和转化份额。

- 市场购物篮分析报告显示了与品牌产品同时购买的前三名产品。

- “商品比较”和“替代购买行为”报告显示了购物者在同一天最常查看的五种产品与品牌产品,以及购物者最常购买的前五种产品,而不是他们看到商品当天的品牌产品。

- 人口统计报告包括年龄,家庭收入,教育程度,性别和婚姻状况。

- Amazon Attribution报告评估了亚马逊以外各个媒体渠道对销售和市场的影响。

品牌分析可帮助品牌了解竞争对手,客户和整个亚马逊。它通过提供汇总的见解来做到这一点,并且仍然屏蔽Amazon一直臭名昭著的敏感数据。问题“您如何看待从亚马逊获得的数据?”的轶事答案是“什么数据?”,例如,搜索字词报告清楚地表明了亚马逊上大多数购物者正在寻找什么以及哪些产品转换最佳。

品牌正在使用这些数据来推出新产品,以及更好地了解如何在亚马逊上做广告。“ Bark的团队分析了现有的宠物类别-包括零售商自己的AmazonBasics产品-来找到销量最高,利润率很高的产品,”狗用品品牌Digiday on Bark的希拉里·米尔恩斯(Hilary Milnes)写道。“我们的想法是对我们的产品进行逆向工程,以找出最大的产品开发机会在哪里,然后从那里建立生产线。”

无品牌搜寻

超过四分之三的亚马逊搜索未打上商标,他们在寻找通用产品而不是名牌。在亚马逊上完成的关键字搜索中,有78%是无品牌的。这意味着消费者正在搜索“女式跑步鞋”或“男式网球鞋”,而不是专门询问耐克,阿迪达斯或彪马。搜索关键字突出显示了亚马逊购物者的行为是如何从其他地方观察到的品牌驱动世界转变为基于需求的决策过程的。

Unbranded: 78

按数量分析了十万个最受欢迎的搜索词,估计占全部亚马逊搜索量的64%。包括品牌名称(例如“ Apple”)或特定产品(例如“ iPhone”)在内的搜索词都算作品牌。前100,000个搜索字词中有78%不包含品牌;但是,更受欢迎的搜索字词更有可能被品牌化-前10,000个搜索字词中有74%和前1,000个搜索字词中有68%包含品牌名称。

“ aa电池”,“ aaa电池”和“可充电电池”是Amazon上搜索次数最多的术语-每个搜索词均排在前1000名。“金霸王aa电池”和“增能器充电电池”是在搜索中首次出现的金霸王和劲量品牌名称;但是,两者都比通用搜索词出现的频率低。无品牌搜索不仅突出了基于需求的购物,而且也是AmazonBasics电池畅销的原因。

此外,即使购物者在搜索中包括品牌名称,其他品牌也可以通过亚马逊广告对该关键字进行出价。结果,搜索结果通常以赞助产品的形式包括其他品牌的产品。例如,搜索“ Nike跑步鞋”,将返回ASICS对作为第一个结果之一。另外,即使在诸如“ Apple airpods”之类的特定搜索中,搜索结果也包含其他品牌,因为Apple只有四种产品满足此查询,但是Amazon希望显示数十个搜索结果。“ Casper床垫”搜索结果显示,Casper床垫排在第一位,但列出了五十余种物品,甚至有“ Best Seller”(床垫最畅销)标签。

短命品牌

受无品牌搜索的推动,在亚马逊的耳机类别中,来自748个品牌的2,283种不同产品是2019年最畅销的100个产品之一。这是每天有两个新品牌生产的六种以上新产品,取代了前100种产品中的先前产品。。一年中每天都有一些品牌进入前100名,其中包括Anker,Apple,Beats,Bose,Mpow和Panasonic。但是,新推出的品牌仅在排名第一的几天后才取代了大多数品牌。

该类别的营业额很高的原因是,它是自有品牌产品的理想繁殖地。在耳机类别中,产品本身是商品,并且由于零散和价格下跌的压力,没有品牌“拥有”该类别。“无线耳塞”也是亚马逊上搜索次数最多的关键字,其次是“入耳式耳机”,“耳机”和“耳塞”。

由于“无线耳塞”是亚马逊上排名第一的搜索词,因此,它作为最畅销的产品可以带来很高的回报。由于价格下降的压力,购物者一直在寻找更实惠的选择和信任评论。由于大多数畅销书都是模糊的(通常是自有品牌)品牌,因此可以推出新品牌。

在748个品牌中,有超过一半的品牌在不到五天的时间内进入前100名,而不到100天的品牌中有67%进入了前100名。高需求类别的不稳定性证明了卖家可以轻松推出暂时最畅销的产品。即使这些产品最终在第二天就下跌了(例如,通常是因为亚马逊在找到评论操纵者之后暂停了该商品的上市),但也被更多的商品所取代。大多数时候,品牌名称不同,但潜在的卖方业务通常相同。毕竟,在亚马逊上创建新品牌几乎是免费的-它只是一个文本名称,甚至不需要商标。

仿冒品

在2019年2月,亚马逊宣布了零项目计划(Project Zero),该工具允许获准品牌直接在亚马逊上标记和删除其产品的假冒产品清单。零项目适用于美国,欧盟,日本和印度的品牌。以前,品牌必须向亚马逊提交请求案例。不过,现在,品牌可以在没有亚马逊帮助的情况下删除列表。据公司称,自零号计划启动以来,已有5700多个品牌注册。“对于品牌的每一项自助服务,亚马逊为参与品牌提供的自动保护措施主动清除了500多个商品。”

2019年10月,亚马逊在其网站上公布了一个名为“我们的职位”的页面,该页面打破了该公司在从气候变化到移民等问题上的立场。亚马逊概述说,它认为“假冒者应受到联邦法律的更严厉处罚。” 2018年,亚马逊“在基于机器学习和数据科学的人员和预防工具上投资了超过4亿美元,并雇用了4000多名员工来打击欺诈和假冒行为。该公司补充说,它支持美国联邦政策,对违反知识产权的行为处以有意义的惩罚,并且支持要求每个进口到美国的包裹都必须标识负责运输该产品的实体。

亚马逊全球消费者首席执行官杰夫·威尔克在2019年10月的WSJ Tech Live会议上说:“我们必须保持警惕,并愿意花费数亿甚至是数十亿美元来保护我们的客户。”尽管公司做出了努力,亚马逊上的假货仍然是一个问题,并且受到业界的越来越多的批评。

亚马逊自有品牌

亚马逊拥有的自有品牌仍然没有像许多油漆品牌那样成功。亚马逊已经成功创建了低价的通用商品,但仅在使用亚马逊品牌名称(即AmazonBasics和Amazon Essentials)时才成功。否则,推出的数百个品牌和数万种产品不会引起客户的共鸣。

Share: 57.8

包括AmazonBasics和Pinzon之类的十大最成功品牌,估计贡献了亚马逊所有自有品牌的总销售额的81%。亚马逊在2019年增加了100多个品牌,但最近推出的产品都不是类别领导者。亚马逊推出的每个新品牌都吸引了很多关注,但是,每个新品牌都会像AmazonBasics一样具有影响力的假设是没有根据的。这是数量与质量的比较-AmazonBasics占推出产品的比例不到5%,但占销售额的57%以上。

由于实体店的存在,Target等零售商在建立品牌方面更成功。商店的环境-有限的选择和更好的发现-更适合引入新品牌。亚马逊试图通过在搜索结果中更突出地展示其品牌来代替它,但这还不够。“亚马逊的购买行为是如此的以搜索为主导,而且在发现方面很弱,这一事实使他们更难以推动自有品牌的销售。他们无法让您走过您没来的东西,” Andreessen Horowitz的合伙人本尼迪克特·埃文斯(Benedict Evans)说。

流行的说法是,通过利用内部数据,亚马逊可以在许多类别中推出其品牌并获得该类别的大部分销售额。到目前为止,还没有证据表明这种方法有效。亚马逊已经成功地销售了基本商品,但是这些产品显然都不是数据驱动的,而是模仿了其他零售商为其自有品牌使用的策略。不成功的产品和品牌数量表明该公司没有找到解决方案。

AmazonBasics畅销书

AmazonBasics畅销书的数量每年增长百分之五十以上-从2018年的800多个到2019年超过1300个畅销书。亚马逊继续推出新产品,验证对它们的需求,并停止销售那些无法吸引客户。它修剪了AmazonBasics产品组合以删除失败的产品。

畅销书AmazonBasics产品的定义是使其成为Amazon上任何类别中最畅销的100种产品。一些AmazonBasics产品广受欢迎,例如臭名昭著的电池,但是该品牌包括许多仅在其特定子类别中竞争的利基产品。AmazonBasics在零散化和价格下行压力为其创造了机会的类别中找到了成功。品牌关注商品的利基市场是:产品本身就是商品,没有品牌由于市场分散和价格下跌而“拥有”该类别。

AmazonBasics仍然不是品牌。品牌无关紧要的产品集。尽管如此,鉴于在Amazon上进行的关键字搜索中有78%是针对非专利商品的搜索,并且不包含品牌,因此该公司继续进行试验。

市场

市场行业有四个象限,根据当前GMV和未来潜力的机会大小来定义。下面的细目表中还没有包含更多的市场,但是其中大多数市场要么与主要参与者不相上下,要么就显得微不足道。

面临增长障碍的市场占据第一象限。Wish仍然主要由中国的卖家使用,很少有美国或欧洲的卖家,其中只有少数卖家的销售有意义。对于卖家来说,未来的潜力还不清楚。另一方面,eBay是第二大市场。但是,它已经停止增长,并且在包括美国在内的主要市场开始萎缩。因此,鉴于目前的规模,但没有未来,它有很大的机会。

第二象限-巨大的机遇和未来的潜力-仅拥有亚马逊。它是市场中的关键角色,并且会继续增长,尽管它的增长即使不减缓也能保持稳定,所以未来的潜力是有限的。在新市场中推出以及引入诸如Amazon Business之类的产品正在提供帮助。

第三象限的市场规模很小,不太可能扩大。Jet.com似乎已被沃尔玛抛弃,而仅限卖方邀请的Target市场无论在卖方还是在GMV方面都很小。该象限还包括Newegg,BestBuy,TopHatter等。

最重要的是第四象限。与亚马逊和eBay相比,它的市场销量相对较小,但未来潜力最大。沃尔玛之所以存在,是因为它在发展广告选择以及竞争者拥有的其他许多功能和服务时,为卖方提供了发展的空间。它已经是一个强大的平台,但仍有成长的空间,而且这个空间也包括卖方。Google购物尚未获得其他市场的销售,但是Google是一家技术能力无限制且在广告方面拥有明显专业知识的公司。

eBay

在2019年第三季度,eBay的已售商品增长在该公司历史上首次出现负增长,GMV下降了10亿美元。该公司报告第三季度的总交易额为204亿美元,较上年同期的214亿美元下降-5%,按中立外汇(FX)则为-2%。售出商品增长为-3%;自2018年第一季度以来没有增长。

美国GMV在第一季度下降了-6%,第二季度下降了-5%之后,在最后一个季度下降了-6%。eBay的临时首席执行官斯科特·申克尔(Scott Schenkel)将互联网销售税下降归咎于互联网销售税的下降,并认为该税率将加速增长到第四季度,甚至到2020年。

eBay每年都成功实现了接近900亿美元的商品销售量,而且大部分都被排除在有关零售业未来的讨论之外。在美国,eBay在线购物的市场份额仅次于亚马逊,但在其他市场不断增长的同时,eBay在萎缩。

由于该公司希望增加收入并采取其他增仓措施,因此基本面无法奏效。买家在eBay上的购买比一年前少,而且这种趋势似乎并没有改善。该公司在9月宣布,自2015年以来担任首席执行官的德文·温尼格(Devin Wenig)辞职。新任首席执行官将面临一个没人能找到解决方案的艰巨挑战-很多购物者都喜欢使用eBay,但更多的人根本没有考虑过eBay。“年轻的客户不会对eBay产生误解-他们没有任何看法。我们甚至根本不了解他们,” eBay首席营销官Suzy Deering在接受Racked采访时说。

eBay的主要问题是需要在支持现有买家的同时进行创新以吸引新买家。这是一个问题,因为这两个目标似乎是矛盾的:现有的买卖双方对变更不满意,但是除非这些变更发生,否则新用户不会来。

“如上个季度所讨论的,虽然新买家积极地接受了我们推出的一些简化的购买体验,但它们给我们现有的买家群带来了一定的转换压力。鉴于这种动态,我们停止将这些体验扩展到我们的现有客户。反过来,随着我们从去年开始加速,这给GMV带来了一定的下行压力。我们将继续向新买家推广这些体验。”– eBay首席执行官Devin Wenig

根据Google的数据,在本世纪初,人们对eBay的兴趣与对Amazon的兴趣一样。截至2013年,eBay和亚马逊在GMV和市值上的规模也差不多。但是,从那时起,eBay继续对消费者失去重要性,而亚马逊获得了成功。在2019年,对eBay的兴趣达到了历史最低点,证实了eBay下降的已售商品数量所显示的相同见解。

沃尔玛

2009年8月31日,沃尔玛宣布推出沃尔玛市场,通过提供精选零售商的更多产品来扩展现有商品种类。沃尔玛市场现在接待着35,000多名卖家,该公司在2019年增加了13,000名卖家。从2017年11月到2019年6月,该市场的增长速度有所放缓,但是从7月开始,它开始每月增加一千名新卖家。2017年,“我们添加[SKU]的速度如此之快,以至于我们在SKU的质量和站点上商家的质量方面并没有真正保持很高的标准,”沃尔玛美国电子商务公司总裁马克·洛尔(Marc Lore)说。。

Number of sellers: 13,512

在2019年,沃尔玛将1000万种产品添加到了在线目录中,但其中只有一半是沃尔玛直接销售的。随着市场的增长,市场带来了其余的种类,在2019年增加了13,000个新卖家。沃尔玛首席执行官道格·麦克米伦(Doug McMillon)表示:“过去几年,我们在沃尔玛(Walmart.com)的普通商品上需要更多的进步。”几乎完全来自市场。

由于卖家基础的增加,沃尔玛在线目录也继续增长。2018年,沃尔玛在线销售4100万种产品,其中320万种由沃尔玛直接销售。该目录现已增长到接近5200万种产品,但沃尔玛直接销售的仍然只有390万种。在沃尔玛在线商店中,市场贡献了所有商品的92.5%。

在2019年,沃尔玛能够将两天的出货量从2018年的200万种产品增加到300万种产品。所有增长都来自市场,这增加了超过一百万种产品的快速出货,而沃尔玛的可用性在2019年萎缩了。沃尔玛于2017年启动了两天送货服务; 当时,沃尔玛美国电子商务总裁马克·洛尔(Marc Lore)说:“在当今的电子商务世界中,两天免费送货已成败笔。”

就列出的产品数量而言,书籍,家庭,汽车,轮胎和电子产品是Walmart.com上最大的四个部门。图书是最大的部门,拥有超过1200万种产品。这些产品的8%是第一方库存,与总体目录一致。但是,各部门之间的第一方库存份额差异很大。

在Walmart.com上出售的电子产品中,只有3%是沃尔玛本身的。在服装,鞋类和配饰方面,该部门只有3%是第一方-在280万种产品中有80,000种。但是,某些部门(例如运动与户外和玩具)在第一方库存中要强大得多。

为了进一步加速商品种类的增长,沃尔玛于2019年10月发布了在线商品目录的畅销书排行榜。沃尔玛卖方中心现在包括一个“增长机会”部分,该部分显示了每个部门中按最佳卖方排名(BSR)排名的产品,该排名表示产品相对于该类别竞争产品的销售额。亚马逊上的许多卖家都依靠相同的数据来构建可预测的销售流程,因为它可以告知供应情况,并且可以使用第三方工具来分析需求。

沃尔玛在美国的电子商务业务在第三季度增长了41%,但该公司承认,在线杂货是最重要的推动力。由于公司直接销售的产品不到四百万种,因此很难期望普通商品会对此做出重大贡献。该公司不再报告GMV的增长,这包括直接销售以及市场交易,但在2017年的四个季度中,市场的增长速度快于直接销售。

首席执行官道格·麦克米伦(Doug McMillon)在一份声明中说:“我们在许多方面都取得了进展,但我们需要做更多的事情,并加快步伐,特别是在包括市场在内的各种产品上。” “我们的优势在于食物,这是好的,但我们需要在沃尔玛(Walmart.com)上通过普通商品取得更大的进步。我们正在更好地混合业务以实现更高的利润率,但是还有更多工作要做。我们致力于进步并建立更大,更健康的电子商务业务。我们的客户想要这个,我们的市场卖家想要那个,我们也是。”

与Amazon.com上的每月23亿访问量相比,Walmart.com在2019年11月的访问量为4亿,减少了六倍。但是与亚马逊不同的是,沃尔玛拥有数百万的市场卖家和积极的第一方亚马逊零售,而沃尔玛的卖家却少了一百倍,而沃尔玛的零售专注于在线杂货。结果,沃尔玛上的卖家每月获得27,000名访客,而亚马逊上的卖家为2100名,与其他市场相比,沃尔玛的卖家饱和程度降低了一个数量级。

Visitors per active seller: 27,502

Jet.com尚未正式关闭,但已过时。Jet.com的流量每月都在增加,直到2016年8月被沃尔玛(Walmart)收购时,当年的假期才达到顶峰。从那以后,它一直在逐渐下降-到2019年底,每月访问量下降到不到200万。在被沃尔玛收购时,Jet每月吸引了超过2000万的访问。Jet于2018年9月重新推出为“城市消费者的购物目的地”,重点关注城市市场,新商品,耐克(Nike)和餐饮服务提供商Blue Apron等新的合作伙伴关系以及新的三小时和次日送达服务。从那以后,沃尔玛继续减少营销支出,即使在城市市场也是如此,这已经错失了剩下的任何市场地位。从理论上讲,它仍在运行市场。但是,实际上,市场上没有受众。

Google购物

8月份,Google推出了新的购物首页和应用程序,将附近商店,在线零售商以及以前在Google Express商店中提供的产品组合在一起。现在,来自Google Express商店的产品带有“与Google一起购买”标签,表明可以在不离开平台的情况下进行购买。Google购物现在已经成为一个购物市场,与亚马逊不同,它是一个价格比较网站。

可以在shopping.google.com(专用于购物的网站)以及Google搜索结果中的“购物”标签上获得统一的购物体验。购物选择也会出现在主要搜索结果中;但是,包含这些搜索的搜索百分比似乎很小。一旦Google开始提供购物选择以进行更多搜索,只要具有“与Google一起购买”标签,就可以一键购物。

在2019年,Google购物增加了将近3,000个新卖家。现在,该市场托管着3700多家参与商店和卖家的产品。在过去的十二个月中,商店数量显着增加-到2018年底,只有825个。商店包括Costco,Best Buy,Overstock和Target等大型零售商,以及也在Amazon,eBay上销售的市场卖家,以及其他市场。Google购物卖家中有超过一半是第三方卖家。其余为在线零售商,少数为大型零售商。但是,与其他主要市场相比,成千上万的卖家仍然脸色苍白。

当其他主要零售商争先恐后地提供一日送货服务时,亚马逊设定了新的行业“标准”,但Google购物未能成功。大多数产品显示为期一周的交付时间,而两天交付过滤器显示的产品与未启用时相同。完全没有相同的过滤器进行搜索。考虑到整个行业已将重点转移到快速交付上,尚不清楚为什么Google会忽略它。

自Google在2018年“醒来”购物以来,它已经增加了卖家数量,扩大了商品种类并重建了购物首页。然而,所有这些都构成了通往购物目的地的漫长道路上的一小步。Google不仅必须弄清楚如何使“我在Google上购买的产品”成为家喻户晓的词,而且还需要一种快速运输的策略。个性化的购物建议是新的Google购物宣布的突出功能,但是第二天送货的便利是将购物者带到亚马逊和沃尔玛的原因。

Target

2月,Target启动了一个名为Target +或Target Plus的市场。仅限邀请的市场从30个商家开始,到2019年底已发展到只有60个商家和115,000种产品。它是美国在线零售商经营的最小市场。但是,Target的最近几个季度表明,它已经能够很好地将商店整合到在线体验中,从而使市场不再至关重要。

Number of sellers: 44

Target +的功能类似于亚马逊,沃尔玛和其他在线零售商建立的市场。最显着的区别是Target +仅是受邀者,这意味着公司选择了商家和品牌,而不是像Amazon这样的开放加入市场。Target首席数字官Rick Gomez表示:“这是一个非常精心挑选的产品和品牌组合。“……我们正在接触我们想要的品牌。”策划市场的原因是只选择优质的商家,从理论上避免假冒产品和其他问题。

但是,Target在一个关键方面并不像亚马逊或沃尔玛那样-它的商店起着举足轻重的作用。Target首席执行官Brian Cornell说:“在我们的数字销售中,我们第三季度80%的增长是由当日履行选项,店内取货,提货和Shipt驱动的。” 在2018年,Target的电子商务销售额为50亿美元,其中三分之二由商店完成; 在2019年,它的销售额超过60亿美元,而商店要实现更高的销售额比例。

Target的首席执行官将商店描述为“迅速成为我们客人的首选履行选择。”问题在于市场并未融入其中。Target当前在共享一个网站上有两种不同的体验。首先,对于Target出售的产品,它提供店内取货,两天免费送货以及当日交货,其次是卖方处理履约的市场。这些差异给购物者带来了摩擦,并最终限制了第三方卖家的成功。

对于Target来说幸运的是,这不是他们需要关注的问题。他们的在线销售额[持续增长,这主要归功于围绕商店建立的实现策略。市场实验确实每月都会增加一些新的商人,但是如果它消失了,很少有购物者会注意到。

Wish

Wish于2011年推出,是一款面向低优先级客户的移动购物应用程序。该应用程序使中国的商家可以直接向消费者销售商品,因此每年可售出价值数十亿美元的产品(该公司未披露GMV)-88%的“希望”卖家在中国。

虽然非用户相对不为人所知,但该应用程序是iPhone和Android手机上下载次数最多的购物应用程序之一,在两个平台上均排名前5位。愿望可能是唯一不想成为亚马逊的市场。Wish首席执行官Peter Szulczewski说:“我认为人们误解了这个国家和欧洲等地的人口统计信息。” 彼得暗示并不是所有的消费者都希望得到相同的东西,更重要的是,购物时可以负担得起相同的服务。

愿望已经吸引了成千上万的卖家,但是由于它专注于低价格,而不是快速的发货和质量,所以大多数卖家来自中国。美国的卖家占6%,其次是英国的0.7%,加拿大的0.5%,印度和澳大利亚的0.3%。然而,自2017年3月以来,大多数非中国卖方都在12个月内到来。到2018年4月,在美国和欧洲收购卖方的策略似乎已经通过,市场已经恢复了主要在中国增加卖方的市场。

但是,Wish表示,“计划扩大其在欧洲和北美的商户规模,并改善物流”,此前它已在H轮融资中筹集了约3亿美元,并于2019年8月进行了112亿美元的融资后估值。Wish成立于2010年,如今已在其一生中总共筹集了16亿美元。

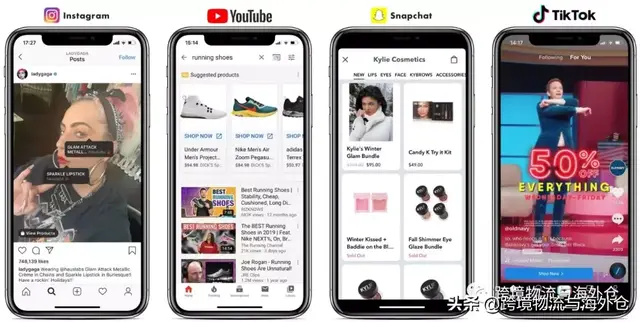

Social Ecommerce

大多数电子商务平台都专注于基于搜索的购物,而不是发现。但是,并非所有购物都始于考虑产品。社交网络中已嵌入了一种独特的电子商务类别。简单来说,市场是买卖双方见面进行贸易的地方。按照这个定义,社交网络就像亚马逊一样是一个市场-它们拥有数亿用户,其中一些是零售商和推广其产品的品牌的商业帐户。将购物添加到社交网络可以使用户已经进行交易,但方式更为繁琐。

尽管许多人试图将产品发现与商业结合起来,但Instagram是最接近的。该应用程序已成为发现的主要平台,尤其是在服装和美容类别中。但是,在应用程序上发现产品后进行购买的摩擦很大。

为了解决这个问题,Instagram于2019年3月宣布Checkout,允许用户无需离开应用即可购买。以前,要在Instagram上完成购买,需要使用该品牌网站的弹出窗口作为Instagram购物的一部分。11月,该应用程序推出了“在Instagram上购买”徽章,以区别于旧版Instagram购物体验中提供的Checkout产品。此外,在与数十个精选品牌进行Beta测试之后,Instagram也开始接受来自美国合格品牌的申请。

其他社交网络也在尝试购物。例如,Snapchat自2018年6月以来一直在测试允许用户直接在该应用中购买,并在2019年扩大了可购物帐户的数量。TikTok一直在测试可购物内容以及购物广告,并且在11月,Google将购物广告添加到了YouTube主页供稿和搜索结果中。社交应用程序正在测试各种级别的集成(如Instagram内的应用程序或单独的弹出窗口)以及出现购物内容。

广告

一些品牌认为,在亚马逊和其他购物平台上投放越来越多的广告会损害消费者的体验,因为产品搜索几乎没有余地来获得最相关的有机搜索结果。此外,亚马逊的每次点击费用(CPC)一直在上涨,迫使品牌提高产品价格或减少利润。赞助产品最适合擅长广告的卖家和品牌;其余的人不那么开心。尽管如此,在亚马逊上投放广告仍可以使品牌推出产品,并让购物者发现新产品。

无论如何,亚马逊广告已超越以赞助产品形式进行的绩效营销。亚马逊正在关注CMO下的广告预算,寻找更全面的广告策略,而不仅仅是点击带来销售的漏斗广告。为了满足这些需求,它继续投资于重新定位,“新品牌”指标,非亚马逊渠道的归因,视频广告,品牌商店页面,类Instagram帖子,Kindle和Fire TV广告,甚至包装。

eBay广告

eBay搜索结果现在从五个赞助产品广告开始。该公司已调整了搜索结果顶部(以前很少有广告)顶部的推荐和非推荐列表的组合。默认的搜索页面格式有48个列表,另外还有13个赞助列表。通过将赞助产品作为搜索的第一结果,eBay使其成为卖家的要求,因为他们不再依赖自然排名。在某些搜索中,自然搜索结果仍然显示为前五个结果之一,对于大多数经过测试的搜索,情况已不再如此。

eBay似乎最努力地使其搜索返回最相关的产品。2017年,现为eBay前首席执行官的德文·温尼格(Devin Wenig)表示:“没有人希望使用10,000部iPhone。向我展示四个最佳选择。”同年,eBay推出了分组列表功能,该功能可将列表分组为产品,这与具有多个卖家的亚马逊产品页面不同。想法是使它成为默认体验。这些计划似乎已经退后,在eBay上搜索“ iPhone”将返回超过100,000个结果。但现在也有了更多广告。

例如,下面的搜索是针对“ airpods”的。前五个结果是赞助商展示位置,显示为可负担得起的Apple AirPods假货的搜索结果。接下来的三个有机结果是来自Apple的正品产品。苹果公司本身并不在eBay上销售产品,因此,与大多数品牌一样,苹果公司并没有为自己的产品购买广告。取而代之的是,卖家购买了这些广告,希望提供一种更便宜但看起来相似的选择。

2015年5月,eBay推出了促销商品,使卖家可以按商品价格的一定百分比出价,以提高商品的知名度。该服务已在2019年前三个季度为该公司带来了2.57亿美元的额外收入。eBay表示,第三季度有超过100万名卖家使用该服务促进了3亿个上市。自2017年第三季度有50,000名卖家使用该服务以来,使用该服务的卖家数量增加了20倍。

在美国,大多数广告率趋势约为5-10%。“ airpods”在“手机及配件”类别中,卖家平均出价该物品售价的10.31%。但是,只有在买家点击促销商品并在30天内购买了广告商品之后,卖家才需要付费。

沃尔玛广告

沃尔玛自2005年以来一直经营广告业务,但在过去一年中对广告预算做出了更有意义的推动。据路透社报道,5月,沃尔玛在纽约举行的一次活动中首次向广告商宣传,其中包括宝洁公司和美泰公司的高管。沃尔玛还在四月份收购了多家广告技术公司,包括Polymorph Labs。

沃尔玛首席执行官道格·麦克米伦(Doug McMillon)在2018年10月对投资者说:“我们的广告业务很小。这可能会更大。”明年,该公司将推出自助服务工具,供品牌商购买广告空间。然而,与亚马逊不同,沃尔玛美国电子商务公司总裁马克·洛尔(Marc Lore)表示,该公司不会将广告放在搜索结果的第一位或第二位。“我们正在尝试以一种非常客户友好的方式做到这一点,” Lore说。“我们很聪明,不会走得太远。”

沃尔玛网站上有赞助产品,与亚马逊上的产品不同。但是,它们在搜索结果中所占的位置要少得多-广告可能会显示在搜索结果首页上的广告位3、5、6或12中,但广告在任何给定时间仅填充两个广告位。沃尔玛的广告技术和报告目前受到限制,只有一小部分的市场卖家使用它,但是随着平台的不断成熟,它提供了巨大的机会。

电子商务市场

美国电子商务在2019年第三季度增长了17.3%,是七年前超过2011年第四季度以来最快的增长。根据美国商务部的数据,第三季度零售商在线销售额达1457亿美元,而去年同期为1242亿美元。自2011年第四季度以来(连续30个季度),美国电子商务平均每个季度增长14.7%。与今年前两个季度相比,2019年第三季度的增长显着,两者均低于平均值。

U.S. E-Commerce Growth Rate: -6.05

自2009年以来的十年中,电子商务在美国零售支出中的份额已从3%增长到10%以上。但是,电子商务的份额可能会更高-零售总额包括不在线销售的商品(例如汽车和燃料)的销售额。该估计值低估了电子商务在整个零售市场中的实际份额。

尽管在整体零售支出中所占比例很小,但电子商务却在推动近50%的增长。消费者在2018年在网上花费了5236.4亿美元,而在2019年迄今的支出使全年的估算值接近6000亿美元。到2025年,美国的电子商务支出将超过1万亿美元,是2018年的两倍。如果杂货店是消费者支出的最大类别之一,那么在线杂货店的普及将加速达到里程碑。

亚马逊正式不是零售商

在2019年第一季度,亚马逊的在线销售收入不到公司总收入的50%。自公司1994年成立以来,亚马逊在AWS云托管,Prime会员,第三方市场和广告方面的收入首次超过在线销售产品。它在线销售了价值294亿美元的产品,占597亿美元总收入的49.4%。

Installation: 68.37

四年前,即2015年,在线销售占总收入的72.4%。2016年降至68.3%,2017年进一步降至63.9%。2018年为52.7%。尽管亚马逊的在线销售持续增长,但所有其他收入来源的增长速度都更快。第三方市场服务收入增长了23%,AWS云托管收入在2019年第一季度增长了42%,而在线销售增长了12%。

亚马逊为美国电子商务的加速增长做出了重要贡献。该公司的销售额在第三季度增长了22%,是两年来的最大涨幅,这在一定程度上要归功于该季度举办的黄金日活动。自2017年第三季度以来也增长了22%,亚马逊的第一方销售额-不包括市场在内的总GMV,而是仅亚马逊作为零售商的销售额-平均仅增长13.5%。

亚马逊商业市场

整个行业大多忽略了亚马逊业务,但是,企业对企业(B2B)市场获得市场份额的速度比其零售业务更快。它于2015年4月在美国推出。它于2016年12月在德国,2017年4月在英国,2017年9月在日本和印度,2018年2月在法国以及加拿大上市。在2019年11月。

推出后,它每年的GMV达到10亿美元,并在2018年增长至100亿美元。亚马逊商业平台拥有超过15万美国商业卖家,全球数十万卖家和数亿种产品。它通过利用许多现有的卖方以及向已经使用该消费者平台的购物者介绍企业购买而从消费者市场中受益。美国银行认为,现实的是,到2021年,亚马逊业务将占领美国10%的B2B市场和5%的国际B2B市场。

根据RBC Capital Markets的数据,到2023年,亚马逊商业业务的全球总商品量将超过500亿美元。“亚马逊在可预见的将来拥有技术平台,强大的物流能力,选择能力以及庞大的买卖双方网络,我们相信这将使该公司的业务部门比整体零售部门更快地增长。”在RBC Capital。

Amazon Business GMV: 10

一日寄送

从4月开始,美国电子商务公司开始与第二天的交货进行斗争。首先,在4月25日的亚马逊第一季度财报电话会议上,该公司提到即将进行的Prime两天交付升级到一日。

- 4月25日。亚马逊首席财务官布莱恩·奥尔萨夫斯基(Brian Olsavsky)说:“我们目前正在努力将免费的两天免费Prime计划发展为一个免费的一天免费送货计划。”

- 4月26日。沃尔玛在推特上写道:“一日免费送货...不收取会员费。现在那将是开创性的。敬请关注。”

- 5月14日。美国沃尔玛电子商务公司总裁马克·洛尔宣布“无需会员费的免费次日送达”。

- 6月3日。亚马逊确认Prime Free Day,“从海岸到海岸都有超过一千万种产品,没有最低购买量。”

为了满足一日交付的需求,亚马逊正在建立由数以万计的独立快递公司组成的网络,以驱动亚马逊品牌的货车。按需交付的首席执行官Mike Howell表示:“无人机交付物和机器人交付物具有所有这些未来派的愿景,但是所有这些创新都面临某种法规,而且这些法规的进展非常缓慢。”公司多莉。“亚马逊没有时间等待无人机。现在必须追求这种守旧模式更多是出于必要,而不是出于欲望。”

沃尔玛不可避免地要接受诱饵并以一日交付的方式做出回应。在过去的几年中,该公司已着手匹配或试图做得更好-亚马逊所做的任何事情。但是,沃尔玛也不可避免地要以较小的规模与亚马逊的一日交付相匹配。毕竟,亚马逊的配送基础设施仍然更加强大。

沃尔玛亚马孙一日送货130,000千万两天送达230万1亿产品数量5200万6亿

沃尔玛的次日报价于5月首次面向亚利桑那州,加利福尼亚州和内华达州的客户推出。一个月后,即6月底,它在东海岸的13个州启动。然后在7月初,它又增加了13个美国州,包括德克萨斯州和纽约州。8月,沃尔玛将次日送货服务扩展到了马萨诸塞州,密苏里州,弗吉尼亚州和西弗吉尼亚州,次日送货的州数量增加到33个。在8月又增加了四个州,次日送货范围已接近沃尔玛已计划在年底前实现美国人口目标的75%。

但是,第二天交货的可用产品数量很少。次日推出的前三个州亚利桑那州,加利福尼亚州和内华达州,仍以快速交付提供了最多的产品-134,000种产品。纽约,新泽西州,宾夕法尼亚州和周边各州最少,只有84,000种产品可用。美国其他州落在中间。

Series 1Arizona: 132,631

Series 1Texas: 83,611

展望2020

亚马逊面临着来自市场规模的挑战-假评论,假冒产品,欺诈性卖家等等。它还面临围绕其对市场卖方的责任,更重要的是,其行为是否具有反竞争性的法律问题。但是,即使它们变得越来越响亮,这些都不是新问题。而且,到目前为止,没有一个因素对亚马逊的增长产生重大影响-每月仍有数亿客户在亚马逊上购物,并且在比以前更多的国家/地区购物。

亚马逊将在2020年之前扩大其国际市场,提供更多数据访问权限,并扩展广告服务。没有明显的变化,而是将工作原理加倍。即使忽略亚马逊,该行业仍在蓬勃发展。在美国和其他地方。其他市场也在围绕实现来构建广告产品,数据和见解工具以及服务。卖方有选择权,而更多的选择权是国际性的。十年来,亚马逊和eBay是仅有的两个市场。现在不仅有更多重要的零售商店,而且还有数十个专门针对小众市场的专门市场,例如二手服装或运动鞋收藏家。

相关阅读

跨境开店一览表,全球电商平台清单:The World’s Top Online Marketplaces 2019

全球航空货运下滑,运力从来都不是物流国际化的障碍

俄向商邮物流业务深度发展透视

heja | 中东跨境电商,沙特快递牌照,那些已经公开的秘密

Highlands | 北欧四国邮政发展启示录

Frozen! 37个跨境电商试点城市简述优劣势

最美的期待 | 探析一下跨境美国进口清关

供稿@游一刀

(公众号:跨境物流与海外仓,ShippingShopping)