美国进口商品“量价齐跌”日元和日债V型反转—全球宏观经济与大宗商品市场周报

来源:方正中期期货有限公司

第一部分 国内经济解读

国内方面,本周公布的8月经济数据显示,财新服务业和综合PMI微降。进出口增速放慢,表现弱于预期,尤其制造业方面。预计9月电力供应缺口消除后,产出恢复或带动出口回升,但零星疫情对港口效率的影响仍需要持续关注。CPI、PPI均弱于预期,大宗商品价格、国内零星疫情、天气等因素是8月通胀的主要影响。CPI受到食品、非食品等全面拖累,PPI则在大宗商品价格回落影响下走弱。预计9月CPI可能小幅反弹,但PPI仍将继续下行。表内贷款和社融增量小幅超预期,但绝对增量偏低,其中居民中长贷改善不足,预计缓慢修复态势不变。外汇储备受到美元上涨和全球金融资产价格下跌影响降至四年低点。央行本周公开市场操作投放流动性为0。同时还宣布9月15日起下调外汇存准率,释放稳汇率信号。国常会继续强调支持就业、新增贷款和阶段性减税政策。总体上看,周内公布的经济数据对风险资产价格影响多空参半,政策面则相对平静。目前国内经济仍处于弱复苏之中,继续关注缺电问题结束后9月经济修复情况。

风险事件方面,四川泸定县发生6.8级地震,国家地震应急响应级别提升至二级。预计该事件对经济影响有限。国内零星疫情仍是影响经济的主要外生因素。

第二部分 海外经济解读

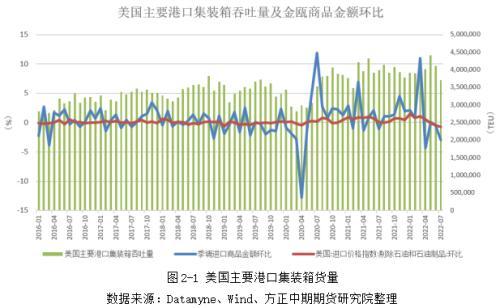

一、美国进口商品“量价齐跌”

美国是全球最大的进口 贸易国 ,尤其中低端制造业更是严重依赖进口 , 进口商品中九成以上采用集装箱运输 。 随着美国经济陷入技术性衰退期以及美联储持续加息, 美国消费边际增速放缓, 美国各大零售进口商对美国消费预期并不乐观, 近期大幅削减零售订单 。 沃尔玛取消数十亿订单,塔吉特取消超15亿美元订单,以便使库存水平与预期需求保持一致。 美国进口货量在今年5月触顶之后,连续下降两个月。 今年7月美国主要港口集装箱吞吐量录得371万TEU,同比下降7.1%,环比下降10%。同时,美国进口商品价格指数指数(剔除石油和石油制品)在5-7月连续三个月环比负增长。在量价齐跌的情况下,美国季调进口商品金额在6-7月连续两个月环比下降。 美 国零售联合会(NRF)下调了今年7-12月美国需求预测,预计抵达美国大型港口的零售货物总量约1280万TEU,同比下降1.5%。

二、日元和日债收益率V型反转

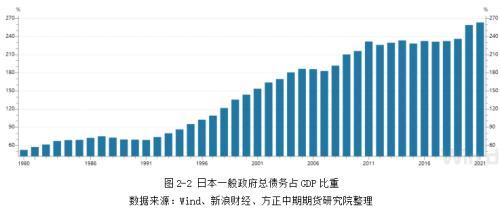

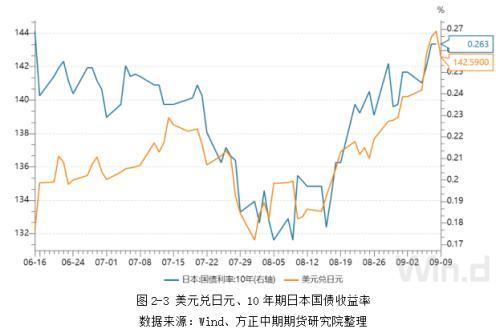

为了控制日本债务规模 , 日本央行此前持续打压日债收益率,多 次宣布以固定利率无限量购入本国国债,试图将利率控制在0.25%大关,最近一次是在7月25号日本央行宣布将以固定利率无限额购买5000亿日元5-10年期国债 。 在日本央行积极努力之下,8月5日一度将 日本10年期国债收益率降至0.172% , 美元兑日元汇率回落至131.6 。

不过, 随着欧美国债收益率不断攀升的带动下,以及日本CPI数据出现反弹致日本央行加息升温,日本国债收益率从8月中旬起再度反弹。同时,虽然美国通胀数据有所回落,但是美联储各大官员依然释放鹰派讯号,尤其鲍威尔在全球央行年会强调“先抗通胀、后救经济”的政策,使得美元指兑其他货币汇率持续攀升。9月 8 日美元兑日元汇率收盘价录得14 4.12 ,创近24年以来新高;10年期国债收益率达到0.263%,创近3个月以来新高。

总体来看,短期内日本央行不会放弃量化宽松政策,美联储依然会维持较为鹰派货币政策,美元兑日元有望摸高150大关。全球经济正在从“滞涨”转向“衰退”,地缘冲突加剧,各国出现债务违约风险提升,日本国债收益率还有继续上冲的可能性。相对而言,日本政府和央行更会干预日债收益率,主要为了不再扩大日本债务水平,而日元贬值一定程度能促进日本对外出口。

三、俄罗斯经济形势略好于预期

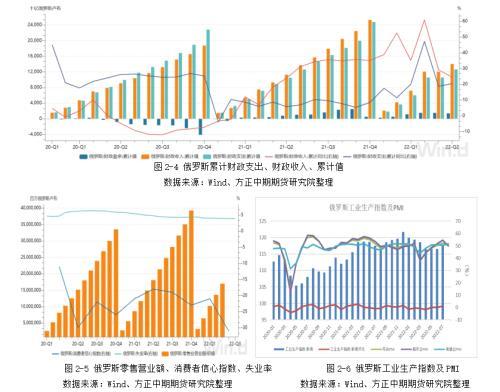

根据俄罗斯联邦统计局公布的数据显示,今年二季度俄罗斯实际GDP同比下降4%,经济回落主要由于旷日持久的俄乌冲突以及西方对于俄罗斯的制裁。不过,-4%的实际降幅大幅好于西方国家-7%的预期以及俄罗斯央行-4.3%的预期。 俄罗斯央行副行长扎博特金信心十足地预测2023年上半年俄罗斯经济将触底,下半年经济将走向一个新的长期平衡。

今年1-6月俄罗斯累计财政盈余达到1.38万亿卢布,同比上涨78.7%。其中,财政支出为12.63万亿,同比上涨20.4%;财政收入为14.02万亿,同比上涨24.4%。据悉,自俄乌冲突爆发以来,俄罗斯每天军费开支达到3亿美元,导致财政支出大幅攀升。不过, 俄罗斯是资源出口导向型国家,随着石油、天然气、煤炭、粮食等大宗商品价格的飙升,使得俄罗斯获得额外的财政收入。 总体来看,俄罗斯财政收入增幅大于财政支出,财政盈余同比大幅增长。 同时,西方对俄罗斯的 技术和设备 制裁正迫使俄罗斯扶持自身产业,在经济领域逐渐 实现 自给自足。国内 工业在1-4月持续萎缩之后, 终于 在5- 6月 探底,7月工业指数录得117.9,环比上升1.2%。制造业从5月起恢复至荣枯线以上,8月制造业PMI录得51.7,创俄乌冲突爆发以来新高。 零售业营业额 相比去年同期有14.3%的增长 , 不过二季度消费者信心指数回落至-31,创2009下半年以来新低。服务业PMI在8月重新回落至荣枯线以下。随着工业和服务业的整体复苏,俄罗斯5-7月失业率均维持在3.9%,创1994年以来新低。

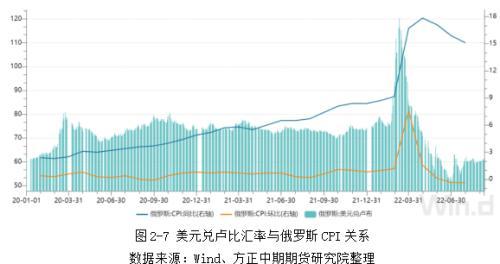

卢布在三季度大幅贬值,9月9日美元兑卢布汇率录得60.8010,相比6月30日升值18.8%,一方面由于美联储强势的货币政策,美元兑其他货币均大幅升值;另一方面,欧洲国家从8月起逐步终止或减少俄罗斯的煤炭和石油进口,而俄罗斯主动暂停北溪-1号,卢布结汇并不像二季度如此紧迫。不过,与3月11日120.3785阶段性峰值相比,当前美元兑卢比汇率是此前的一半,并且依然远低于俄乌冲突爆发之前。由于卢布总体强势以及国内工业持续复苏,俄罗斯进口商品价格回落,国内商品供应增加,物价持续回落,6-7月俄罗斯CPI环比增速均出现负值。

不过,俄罗斯真正的危机可能会出现在下半年。我们一直都说欧盟对俄罗斯的能源进口依赖度很高,但其实俄罗斯对于欧盟的能源出口依赖度更高。以天然气为例,今年一季度欧盟进口俄罗斯天然气占总进口量的44%,俄罗斯对欧盟出口天然气占总出口量的57%。虽然欧盟对俄罗斯的各项能源禁令是今年上半年制定的,但是真正实施是从今年下半年开启,8月1日起欧盟就已经禁止从俄罗斯进口煤炭,今年年底前禁止通过海运方式从俄罗斯进口石油,欧盟成员工将主动减少天然气使用量的15%。全球大宗商品价格在6月有触顶回落之势,俄罗斯 1-6月累计 财政 盈余相比1-5月环比缩水8%。并且,俄罗斯主动减少甚至暂停“北溪-1”号供应,也将严重减少俄罗斯外汇收入,下半年俄罗斯的外汇盈余将持续环比缩水。俄罗斯当前危机四伏, 美国白宫正在考虑将俄罗斯在美资产全部划转给乌克兰作为战后重建,这将严重损害俄罗斯的外汇储备 ; 俄军在赫尔松战役节节败退,未来战火可能还会蔓延至克里米亚,随着 俄乌冲突长期化,巨额的财政支出和兵员损伤,将严重消耗俄罗斯本就不充沛的国力。

第三部分 本周重要事件及数据回顾

第四部分 下周重要事件及数据提示

第五部分 期货市场一周简评

一、板块解读

品种

简评

金融期货板块

本周公布的8月份外贸数据均低于前值和市场预期,周五物价数据也普遍低于市场预期,金融统计数据新增人民币贷款和社融较上月回升,国内政策积极性明显提高,重点关注政策性开发性金融工具以及新增专项债结存限额使用对基建的提振作用。近期货币市场资金利率开始逐步收敛,但仍处于相对低位。欧洲央行9月议息会议历史性加息75BP,并承诺后续将会继续大幅加息应对通胀,能源危机下欧洲经济下行风险加剧。美联储官员仍继续强调加息应对通胀的必要性,近期美元指数一度站上110上方。金融期货和期权市场,股指期货:主要指数分化程度减小,IC表现相对较强。对IF和IH依然乐观,已入场抄底头寸继续持有,中期多头部位维持不变。IC和IM则维持高抛低吸策略,短线做多机会仍在。期现套利方面,IC、IM远端反套空间下降至6%和9%以内,资金成本合适可参与,中期贴水方向仍为继续收窄。跨品种方面,IH、IF和IC、IM比价和价差较前一周五略有下降,继续观望并等待中期底部确认。。国债期货:建议交易型资金建议等待调整买入,持债机构可利用价格高点做好风险管理和久期调整。股票和股指期权:股指波动率回落,波动率后期有望维持震荡回升的走势,中期以做多波动率策略为主,短期可卖出近月认购期权。商品期权,策略上建议以防御性策略为主,抄底的投资者建议使用期权工具,并严格控制仓位。对于单边期货持仓的投资者建议利用期权保险策略做好风险管理,同时继续推荐通过备兑方式降低成本增强收益。

集运板块

本周国际集装箱运输市场继续回落。SCFI综合运价指数录得2562.12点,周环比下降10%,连续回落13周。具体到欧美航线可以看出,Drewry最新一期公布的World Container Index指数显示上海→北欧/地中海/美西/美东航线运价录得$7435/FEU、$7884/FEU、$4782/FEU、$8957/FEU,周环比下降2%、1.1%、14%、3.7%;9月6日Xeneta Shipping Index显示远东→北欧/美西航线运价分别录得$8083/FEU和$4893/FEU,周环比下降7.26%和13.14%。

贵金属板块

本周,欧洲央行大幅加息75BP,并表示后续将会继续大幅加息,利多欧元;尽管鲍威尔等美联储官员鹰派讲话使得美元指数和美债收益率表现强劲,但是美元指数受欧元影响,本周尾盘利多出尽,连续上涨后迎来回调,给金价提供反弹动能;当然对欧元区和英国经济衰退的担忧、欧洲能源危机担忧,也给贵金属提供避险支撑。综合影响下,本周贵金属触底反弹出现小幅回升。美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。美联储政策收紧预期长袖升温,贵金属高位回落,政策收紧预期转变和逐步落地,核心点位支撑依然强劲有效。中长期趋势来看,经济衰退预期下,白银因经济衰退和有色板块走弱表现会弱于黄金。

有色金属板块

【有色金属】本周有色金属普现反弹,镍涨幅居前。宏观面利空因素有所消化,欧洲央行加息控通胀意愿较为坚决,美元指数冲高回落调整,而国内CPI、PPI数据则给国内信贷宽松和刺激措施继续带来空间,盘后看社融数据好于预期,国内金九银十需求预期料有提振。而海外有色金属因能源等因素供给端扰动继续存在,在宏观压力缓解后向上波动弹性较强,且阶段可能延续内强外弱。铜:从基本面来看,随着气温的下降,前期限电对基本面的影响已经逐步消退,铜上下游开工均有所改善,从调研情况来看,受限电扰动的冶炼产能已经完全恢复,九月冶炼产量将在加工费继续抬升的刺激下有望冲击90万吨;而进入九月是铜“金九银十”消费旺季,目前电力建设景气度较高,市场对消费仍存良好预期。后市来看,铜价在宏观不确定仍存和基本面供需边际走强下回归震荡行情,区间64500-58000,建议期货观望,期权买入虚值看跌期权对敞口进行保护。锌:基本面方面,因俄罗斯将北溪1号无限期关闭,引发市场对于能源紧缺的忧虑,欧洲天然气大幅上涨,令海外锌冶炼减产的预期再度升温。而国内方面,随着全国电力供应的恢复,限电对基本面的影响已经消退,而接下来进入金九银十消费旺季,加之国家对基建的支持也在持续加码,预计在低库存之下支撑锌价。鉴于当前宏观面和基本面均有所好转,预计短期锌价料震荡偏强,期货考虑回调买入,期权卖出虚值看跌赚取期权费。铝:供给方面,四川因限电而停产的产能预计9月将陆续复产,但从复产到达产还需要1-2个月时间。另外,市场有传闻称云南或因水电不足而压减省内电解铝产能20-30%负荷。如果属实,将对铝价形成较强提振。需求方面,传统淡季过去之后将迎来“金九银十”的需求旺季,但是近期下游开工情况来看,增长相对缓慢。进出口方面,由于近期沪伦比值有所回升,进口窗口有一定开启预期。由于近期沪伦比值有所回升,进口窗口有一定开启预期,同样对于出口方面来说较为不利。另外国外需求较差也造成了出口型企业订单数量减少。库存方面,国内交易所库存低位小幅反弹,而社会库存基本维持低位横盘震荡,国外伦铝库存则出现了长期跌势止跌企稳,且有小幅反弹的局面,对伦铝价格形成利空影响。整体上看,目前沪铝盘面受宏观以及减产传闻影响波动较为剧烈,建议短期多单持有,可以考虑跨期套利策略,空近月多远月。主力合约上方压力位20000,下方支撑位17000。期权方面,建议可以卖出深度虚值期权以赚取额外权利金收益。镍:从供给来看,8月电解镍产量环比小幅回落,9月略回升,进口窗口仍有望打开,镍生铁国内减产,近期成交价稳定回升。LME震荡去库存延续,保税区镍豆库存也有下降,阶段需求好转。需求端来看,限电缓解不锈钢下游加工逐渐有所恢复,持续去库存,需求好转,价格回升。新能源动力电池对硫酸镍需求回升,镍豆溶解一度有利润。镍2210升至19万元附近,短线偏强,节后关注宏观及下游共振变化,短多长空思路。锡:供给方面,此前6月集中检修的精炼锡产能在7-8月已经全面复产,进口盈利窗口也有所开启,总体来看将呈现逐渐宽松的态势。需求方面,光伏行业保持高增速,锡焊料企业出口订单减少,且国内淡季效应显现,下降幅度超市场预期。铅蓄电池产量持续走高。库存方面,SMM社会库存环比去库,技术上,盘面破位下行,跌破170000后又反弹至180000附近,宏观对盘面指引较强,中长期看下行趋势未尽。铅:随高温天气减少,各地限电影响缓和,如安徽等地区限电结束,供需同步恢复,但偏重于供应增量;同时近期沪伦比值利于进口,铅精矿进口货源增加,部分地区铅精矿加工费出现上涨的情况。近期社会库存也因供应增长出现回升,供应增量及原料价格松动,使得铅价继续表现承压。铅主力合约继续在震荡区14700-15300以内波动为主,15000以下短线震荡走弱延续。后续关注库存变化。

黑色建材板块

本周黑色商品止跌反弹,Wind煤焦钢矿指数上涨3.75%,收于658.6。原料端铁矿石涨幅较大,其他品种上涨4-5%,不锈钢大涨9.5%。美联储鹰派表态后,美元指数大涨,利空商品市场,但黑色商品内需持稳,本周表现好于预期,产量继续增加,市场由供需双弱转向供需双增,利多原料,而成本抬升也带动钢材价格走高。不过旺季需求仍不明朗,中秋过后需求持续性有待观察,因此谨慎看待反弹高度。

石油化工板块

本周石油化工板块走势有所分化,原油、低高硫燃料油、沥青、LPG能源品种走势均呈不同程度下滑,聚酯板块以及塑料相关品种价格均出现不同幅度上涨。后市来看,我们认为能源品种与国内化工品种走势可能继续呈分化走势,能源品种始终在美联储货币政策利空压力以及自身供需低估值下博弈明显,重点关注节奏变化,而聚酯板块以及塑料等化工品种受益于金九银十预期下,价格有望继续呈反弹走势,但反弹高度需谨慎看待,重点关注需求持续性进展。

煤化工板块

煤化工板块品种企稳,重心整体上移。其中,甲醇表现强势,盘面向上突破,积极拉升,其他品种区间上移。市场对于“金九银十”旺季预期明显减弱,需求端的恢复仍有所担忧,焦煤期价走势依旧偏弱,当前01合约仍维持1700-2100元/吨低位区间震荡。目前钢厂即期利润偏低,钢厂开始打压焦炭价格,焦炭首轮提降落地之后,现货价格偏弱,拖累期价。甲醇市场供应端、需求端均预期回升,随着库存压力缓解,基本面或有所好转,甲醇期价站稳2680一线将继续攀升,低位多单谨慎持有。需求跟进滞缓,加之近期市场消息面刺激匮乏,PVC期价延续区间震荡走势,关注上方6600压力位,低位多单可适量减持。纯碱阶段性受到浮法玻璃冷修预期的带动偏弱运行,对于有补库需求的浮法玻璃企业和光伏玻璃企业来说,可等待盘面买入套保机会。尿素主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。

饲料养殖板块

本周饲料端及养殖端均表现偏强。 饲料端来看,炎热的天气导致欧美及国内南方作物生长受到影响,市场对于粮食价格有炒作情绪,此外人民币贬值使得进口谷物及油脂油料价格走高,使内盘本周强于外盘。美玉米以及欧盟优良率处于低位,对市场支撑仍在。国内来看,需求端分歧仍是当下关注重点,产区天气干扰为市场带来一定支撑,不过持续性利多支撑略有不足,短期期价上方仍有一定压力,不过基于外盘回升以及国内需求稳定预期,我们对于国内玉米期价中期的观点调整为偏强预期,双粕则不建议追高。 养殖端来看,生猪方面当前期价具备炒作旺季预期的时间及空间,不过远月期价定价较为充分,尤其年底的2211及2301合约当前整体定价相对乐观,均已显著高于自繁自养及外购育肥成本,期价高估值,对近月维持较高升水,近期政策压力凸显,没有强驱动下建议以逢深度回调买入为主或买11空01套利持有。鸡蛋基本面在双节期间可能逐步转为供需双强,蔬菜等生鲜品价格开始趋势上行,节前集中淘汰老鸡可能为供给端带来一定改善,但本年度整体消费低迷一定程度也会限制蛋价反弹的高度。操作上,短期养殖板块情绪回暖,预计期价短期维持低位震荡反弹,参考养殖成本 3900-4000点重要支撑位。

生鲜软商品板块

本周生鲜果品走势分化,红枣窄幅震荡,苹果高位回落。苹果基本面情况来看,早熟苹果价格大幅回落给盘面带来压力,期价跟随大幅回落,不过减产形成的支撑仍在,期价继续下行空间有限;红枣市场来看,中秋节备货结束,仓单压力与成本的博弈延续,期价进入窄幅震荡。后期来看,生鲜果品市场趋势性驱动因子有限,期价整体仍然维持区间波动判断。 本周软商品多数呈现窄幅震荡走势,只有纸浆表现为偏强。纸浆市场来看,进口量维持低位,供应偏紧预期提振期价;橡胶市场来看,现货库存偏低与需求弱势的博弈延续,期价窄幅震荡;白糖市场来看,工业库存压力仍在,期价表现承压;棉花市场来看,成本与消费博弈延续,期价窄幅震荡。后期来看,软商品板块弱势品种橡胶、白糖、棉花承压因素仍在,期价或继续偏弱波动,纸浆来看,需求端表现承压,或限制期价上行空间。

二、品种解读

品种

简评

股指

【行情复盘】周内市场明显反弹。上证指数周一即开始上行,出周四小幅回落之外,全周持续上涨,尤其周二和周五涨幅较大,但周内日均成交量继续下降。主要指数差异减小,IC表现相对更好。行业方面,申万一级行业多数上涨,行业差异出现上升。结合行业权重看,非银金融带动300、50,电力设备带动300、1000,有色金属拉动500,食品饮料负面影响则较大。期货市场情况显示,IF、IH、IC、IM各期限合约年化升贴水率均有上升,至周五IF两个近月和IH各期限合约全面升水,IH当月正套空间再现。IC、IM远端反套空间下降至6%和9%以内,资金成本合适可参与,中期贴水方向仍为继续收窄。跨品种方面,IH、IF和IC、IM比价和价差较前一周五略有下降,继续观望并等待中期底部确认。成交持仓方面,IF、IC、IM合约期末持仓量和日均成交量均有下降,IH合约期末持仓量上升的同时日均成交量下降。资金方面,主要指数资金周内均为流入,海外资金日均略微流出,主要是周五流入明显。 【重要资讯】消息面上看,美国经济维持承压态势,部分就业指标有走弱迹象,但尚未到达拐点。美联储仍聚焦高通胀问题并维持鹰派态度,9月加息75BP可能性极高。欧央行周内加息75BP,主要官员继续持有鹰派观点。海外市场周内多有反弹,对内盘利多,但中长期调整趋势不变,未来仍是潜在利空因素。国内方面,本周公布的8月经济数据显示,财新服务业和综合PMI微降,进出口增速放慢且弱于预期,CPI、PPI也弱于预期。表内贷款和社融增量小幅超预期,但绝对增量偏低,尤其居民中长贷改善不足。外储受强美元和弱资产影响下降。政策面则相对平静,央行本周公开市场操作投放流动性为0,同时宣布9月15日起下调外汇存准率,释放稳汇率信号。国常会继续强调支持就业、新增贷款和阶段性减税政策。此外,四川泸定县发生地震,但预计对经济影响较小。国内零星疫情仍是主要外生风险。总体上看,周内公布的经济数据对市场影响多空互现,部分小幅利多影响或在下周一体现。短期国内经济从8月缺电问题中走出,基本面好转暂时有利于市场情绪改善,继续关注9月经济变动情况。中长期来看,未来经济上行步伐仍是影响市场主因,经济预期变动以及政策效果,尤其是房地产好转程度仍为基本面核心影响。 【套利策略】期现套利方面,IC、IM远端反套空间下降至6%和9%以内,资金成本合适可参与,中期贴水方向仍为继续收窄。跨品种方面,IH、IF和IC、IM比价和价差较前一周五略有下降,继续观望并等待中期底部确认。 【交易策略】技术面上看,上证指数周K线明显反弹,主要技术指标也全面回升,短线突破下行压力线3250点压力后,关注3300点附近阶段压力位,支撑则仍位于3180点和3199点缺口等位置,预计震荡反弹趋势不变。中期来看,指数重回横向震荡,2863点附近中期底部已经确认,中期压力仍在3731点前高。操作方面,主要指数分化程度减小,IC表现相对较强。对IF和IH依然乐观,已入场抄底头寸继续持有,中期多头部位维持不变。IC和IM则维持高抛低吸策略,短线做多机会仍在。

国债

【行情复盘】 本周国债期货高位调整,其中10年期主力合约周跌0.33%,5年期主力合约周跌0.19%,2年期主力合约周跌0.04%。近期利多因素兑现以及获利回吐压力导致国债期货高位调整。。 【重要资讯】 基本面上,本周公布的8月份外贸数据均低于前值和市场预期,受经济下行压力加大影响,国内外需求增速回落对外贸数据形成压力。周五物价数据也普遍低于市场预期,其中中国8月CPI年率 2.5%,预期2.80%,前值2.70%。中国8月PPI年率 2.3%,预期3.1%,前值4.20%。公开市场,本周央行公开市场维持20亿低量操作。近期货币市场资金利率开始逐步收敛,但仍处于相对低位,目前DR001运行在1.1%-1.2%区间,DR007运行在1.4%上方,预计随着三季末不断临近,资金面波动幅度可能加大。海外方面,欧元区通胀高企,欧洲央行9月议息会议历史性加息75BP,并承诺后续将会继续大幅加息应对通胀,能源危机下欧洲经济下行风险加剧。美联储官员仍继续强调加息应对通胀的必要性,美元指数突破110,美联储9月份加息75bp概率升至85%以上,近期美元指数一度站上110上方,目前仍运行于110附近,10年期美债收益率也上行至3.2%以上,中美长期国债收益倒挂情况有所走阔,叠加近期人民币贬值加快,海外因素对国内市场影响加大。 【套利策略】近期收益率曲线有所走陡,建议等待做平曲线交易策略。 【交易策略】 虽然本周国内经济数据进一步走弱,物价回落速度也高于市场预期,但经济下行以及国内降息等因素基本已经体现在国债期货价格上,利多因素消化后市场价格短期承压,目前市场关注点集中于下周8月份实体经济数据指引。鉴于近期国内出台系列扩大有效需求政策。新增政策性开发性金融工具额度以及专项债结存限额使用,债券市场供给压力有所增加。海外市场美元指数保持强势,人民币兑美元呈现贬值趋势,中美长端收益率利差扩大,外部因素对国内市场影响加大。操作上,建议交易型资金建议等待调整买入,持债机构可利用价格高点做好风险管理和久期调整。

股票期权

本周,股指维持震荡,沪深300指数涨1.74%,报4093.78。上证50指数涨1.74%,报2757.56。中证1000涨2.93%,报6913.57。 【重要资讯】 海关总署:前8个月我国外贸进出口总值27.3万亿元,同比增长10.1%; 国家外汇局:截至2022年8月末,我国外汇储备规模为30549亿美元,较7月末下降492亿美元,降幅为1.58%,汇率折算和资产价格变化等因素综合作用,当月外汇储备规模下降; 9月9日,央行授权中国外汇交易中心公布,2022年9月9日银行间外汇市场人民币汇率中间价为:1美元对人民币6.9098元,前一交易日报6.9148元,调升50个基点。 【交易策略】 股指波动率回落,波动率后期有望维持震荡回升的走势,中期以做多波动率策略为主,短期可卖出近月认购期权。 推荐策略: 300ETF期权:卖出9月认购期权4.5。 股指期权:卖出9月4500认购期权。 上证50ETF期权:卖出9月3.1认购期权。 中证1000股指期权:卖出9月7500认购期权。

商品期权

【行情复盘】 本周国内商品期权各标的涨跌不一。期权市场方面,商品期权成交量下降。目前铜、豆粕等认沽合约成交最为活跃。而棉花、橡胶、白糖等则在认购期权上交投更为积极。在持仓量PCR方面,豆粕、菜粕、铜、原油等处于高位。橡胶、白糖、甲醇、PVC等期权品种则处于相对低位。在波动率方面,目前各个品种期权隐波有所回落,整体仍延续相对高位。 【重要资讯】 宏观市场方面,美联储主席鲍威尔及其同僚都表示将继续采取强硬措施以遏制通胀上涨,暗示FOMC将继续激进加息。欧洲央行加息75个基点,并预计欧洲经济将在今年晚些时候陷入停滞。美国上周初请失业救济数据降至三个半月低点,强化了美联储可能采取更加激进加息措施的预期。国内方面,8月CPI、PPI低于市场预期,金融数据则超市场预期,未来货币政策实施空间仍较大。另外,国内疫情反弹,稳增长形式仍较为严峻。央行表示保持贷款总量增长的稳定性,要保障房地产合理融资需求。国务院常务会议部署稳经济一揽子政策的接续政策措施,加力巩固经济恢复发展基础。外汇存款准备金率9月15日起由现行8%下调至6%。 【交易策略】 总的来看,当前美元指数高企,外围不确定性较大,策略上建议以防御性策略为主。但金九银十消费旺季来临,抄底的投资者建议使用期权工具,并严格控制仓位。具体品种来看,参与波段趋势性行情的投资者,可关注铜、原油、棕榈油、两粕等品种。参与波动率交易投资者,短线可把握日间、日内Gamma机会,可关注原油、LPG、铁矿等高波动的期权品种。最后,对于单边期货持仓的投资者建议利用期权保险策略做好风险管理,同时继续推荐通过备兑方式降低成本增强收益。

集运

从运力供给端来看,跨太平洋航线:本周,班轮公司在中国→美西航线投放的班轮总舱位达到309439TEU,周环比减少6.9%,其中上海→美西航线预配32条航线服务,停航6条,停航率小幅下降至19%。下周,班轮公司在中国→美西航线投放的班轮总舱位回升至294449TEU,其中上海→美西航线预配32条航线服务,停航8条。亚欧航线:本周,班轮公司在中国→北欧航线投放的班轮总舱位达到197170TEU,周环比下降9.2%,其中上海→北欧航线预配13条航线服务,停航1条,停航率维持1/13。下周,班轮公司在中国→北欧航线投放的班轮总舱位反弹至229481TEU,其中上海→北欧航线预配12条航线服务,停航3条,停航率为25%。 从运力需求端来看,本周中国依然有地处于疫情封控之中,包括深圳、大连、成都等重要的海港及出口贸易型城市依然处于封控之中,尤其深圳是中国第三大集装箱枢纽港,盐田港更为全球最大的单体集装箱港,整个广东省1/3和全国1/4美国货物通过深圳港。因此,深圳全市封控对于出口贸易尤其对美贸易出现重大利空,这也是美西航线跌幅远超其他航线的重要原因。全球经济正在从“滞涨”转向“衰退”,IMF已经将美国、欧元区、中国的经济增速分别下调至2.3%、2.6%和3.3%,四季度将呈现进出口货物供需双弱的局面。 总体来看,9月市场会继续下滑,四季度全球集运市场同样不容乐观,将出现旺季不旺的行情,运价会进一步下挫。四季度的运价肯定远低于去年同期水平,甚至还不如今年三季度。明年即期运价将会进一步走弱,并且明年长协价格同样会大幅下调。

贵金属

【行情复盘】 本周,欧洲央行大幅加息75BP,并表示后续将会继续大幅加息,利多欧元;尽管鲍威尔等美联储官员鹰派讲话使得美元指数和美债收益率表现强劲,但是美元指数受欧元影响,本周尾盘利多出尽,连续上涨后迎来回调,给金价提供反弹动能;当然对欧元区和英国经济衰退的担忧、欧洲能源危机担忧,也给贵金属提供避险支撑。综合影响下,本周贵金属触底反弹出现小幅回升,现货黄金虽然一度跌破1700美元关口,但是尾盘再度回到1700美元/盎司上方,整体在1690-1729美元/盎司区间偏强运行,本周涨幅在0.8%左右;现货白银表现强劲,整体在17.82-18.89美元/盎司区间偏强运行,本周涨幅在4.5%左右。沪金沪银方面,沪金沪银本周小幅上涨,沪金涨1.91%至389.52元/克,沪银涨4.52%至4326元/千克。 【重要资讯】 ①美联储主席鲍威尔重申对抗通胀不能过早放松政策,称美联储需要在通胀问题上采取“直接而有力”的行动,将坚持下去直到任务完成;美联储的工作是确保通胀预期锚定在2%,准备根据经济需要调整缩表规模。鲍威尔指出,通胀高于目标的时间越长,风险越大。美联储“鹰王”布拉德、芝加哥联储主席埃文斯也称,将通胀降至2%是美联储的首要目标;埃文斯认为对9月份支持加息50个基点或75个基点均持开放态度;倾向于将利率提高到4%,然后暂停加息。②欧洲央行将三大主要利率均上调75个基点,符合市场预期,为1999年来首次大幅加息75个基点。欧洲央行全面上调通胀预期,预计将进一步加息以抑制需求。欧洲央行行长拉加德在发布会上表示,预计通胀风险偏上行,未来加息次数不会超过5次,强调75个基点不是常态;拉加德称她不知道终端利率是多少,但如有必要将提高终端利率。③8月24日至8月30日当周,黄金投机性净多头减少8113手至117734手合约,表明投资者看多黄金的意愿继续降温;投机者持有的白银投机性减少3771手至-8271手合约,表明投资者看多白银的意愿降温。 【套利策略】 ①金银比价已经超过90,而白银则会受经济衰退拖累,金银比上方空间仍存,关注100关口。短期仍可做多金银比,但是不建议中长期持续做多金银比,盈利空间已经相对较小。②黄金内盘价格高于外盘价格,白银内盘价格亦高于外盘价格,存在内外价格套利机会。 【交易策略】 美联储货币政策调整步伐、经济衰退担忧和地缘政治局势进展继续主导贵金属行情;超鹰派转向、局势向好和经济依然强劲利空贵金属,反之则形成利多影响。美联储政策收紧预期长袖升温,贵金属高位回落,政策收紧预期转变和逐步落地,核心点位支撑依然强劲有效。中长期趋势来看,经济衰退预期下,白银因经济衰退和有色板块走弱表现会弱于黄金。 美联储加速收紧货币政策预期使得贵金属承压,伦敦金现一度跌破1700美元/盎司关口,伦敦金现核心支撑位依然为1675-1680美元/盎司区间,此支撑位依然为牛熊转化关键点位,若跌破则将会进入熊市行情;关键点位当前依然是有效支撑,随着联储政策收紧影响逐步被市场计价,地缘政治紧张局势再度升温、经济衰退担忧加剧和资产配置需求等因素影响,黄金上方继续关注1800美元/盎司整数关口和1875美元/盎司关键位置。沪金上方继续关注400元/克关口,下方关注365元/克的支撑。白银因为经济弱势和有色板块弱势表现偏弱,一度跌破18美元/盎司支撑,继续关注18美元/盎司(4000元/千克)和17.5美元/盎司(3900元/千克)关口支撑,核心支撑位调整为16.8美元/盎司(3750元/千克);上方关注22美元/盎司位置(4800元/千克)。白银中长期的配置价值依然偏低。 黄金期权方面,建议近期卖出深度虚值看涨/看跌期权获得期权费,如卖出AU2212P364合约。

铜

【行情复盘】 本周沪铜大幅反弹,截至周五收盘,主力合约CU2210收于63070元/吨,周度涨幅5.93%。现货方面,9月9日上海有色1#电解铜均价63680元/吨,较9月2日涨3205元/吨;洋山铜平均仓单溢价97.5美元/吨,较9月2日跌4美元/吨。 【重要资讯】 1、宏观:上周五公布的美国非农就业略高于预期,失业率录得3.7%,高于预期和前值3.5%,时隔7个月首次上升,表明继续加息给美国经济降温的必要性降温,CME美联储观察9月加息75bp的概率从上周的70%左右下降至58%,宏观压力有所放缓,但仍需警惕全球能源危机下通胀超预期引发紧缩加速的可能。 2、供应端:对金属冶炼厂的卫星监测数据显示,8月份全球铜冶炼活动略有反弹,南美、欧洲和非洲的活动增强抵消中国产量下降的影响。根据大宗商品经纪商Marex和卫星分析服务公司SAVANT联合声明,嘉能可的Altonorte和智利国家铜业公司(Codelco)的Chuquicamata业务活跃度很高。Earth-i发布的月度全球铜冶炼活动指数显示,8月,衡量冶炼厂活动的全球铜分散度指数从上月的46.5升至48.6。南美分散度指数反弹至52.1;上月为37.7,为2021年12月以来的最低水平。分散度指数处于50时表明炼厂活动处于过去12个月的平均水平。 必和必拓在智利的埃斯孔迪达铜矿(Escondida)工会表示,该矿工人周三投票决定举行罢工,原因是他们所提出的安全问题。工会表示,必和必拓没有回应有关潜在安全风险的多次投诉,周三几乎一致投票支持罢工行动。罢工将导致该矿9月12日和14日分12小时轮班停工,然后发起无限期罢工,直至与必和必拓达成协议。 海关总署网站周三发布数据显示,中国8月铜矿砂及其精矿进口量为227.0万吨;1-8月铜矿砂及其精矿进口量为1,663.5万吨,较2021年同期的1,526.0万吨增加9.0%。8月中国进口未锻轧铜及铜材49.82万吨,同比增长26.4%,环比增长7.4%;1-8月累计进口390.3万吨,同比增长8.1%。 3、需求端:据mysteel统计,2022年8月铜管产量为11.6万吨,产能利用率为53.77%,环比7月份下滑3.33%。下滑的主要原因下游订单无明显改善,部分企业为维持老客户订单需求,选择“压价保供”的销售策略。铜棒企业2022年8月整体产能利用率56% , 较7月的57%,环比下降1%。据调研中国主要品牌空调8月份总用铜量为9.76万吨;其中紫铜管总用铜量6.51万吨,黄铜总用铜量3.25万吨;家用空调紫铜管用量4.36万吨,环比减少8.82%,家用空调黄铜用铜量2.71万吨,环比减少8.37%;商用紫铜管用量2.15万吨,环比下降12.2%,商用黄铜用铜量0.79万吨,环比下降11.8%。 4、库存端:据Mysteel,9月8日国内市场电解铜现货库存7.02万吨,较9月1日增0.13万吨,较9月5日降1.05万吨;上海库存5.33万吨,较9月1日增0.29万吨,较9月5日降0.46万吨;广东库存0.98万吨,较9月1日降0.22万吨,较9月5日降0.64万吨。 【交易策略】 从基本面来看,随着气温的下降,前期限电对基本面的影响已经逐步消退,铜上下游开工均有所改善,从调研情况来看,受限电扰动的冶炼产能已经完全恢复,九月冶炼产量将在加工费继续抬升的刺激下有望冲击90万吨;而进入九月是铜“金九银十”消费旺季,目前电力建设景气度较高,市场对消费仍存良好预期。后市来看,铜价在宏观不确定仍存和基本面供需边际走强下回归震荡行情,区间64500-58000,建议期货观望,期权买入虚值看跌期权对敞口进行保护。

锌

【行情复盘】 本周沪锌震荡上行,截至周五收盘,ZN2210收于24710元/吨,涨4.2%。现货方面,截至本周五,上海有色网#0锌锭平均价25280元/吨,较上周五涨820元/吨。 【重要资讯】 1、政策面:近日,国务院召开常务会议,部署稳经济一揽子政策的接续政策措施。其中提到,要依法用好5000多亿元专项债地方结存限额,10月底前发行完毕。 2、供应面:在欧洲有色金属行业协会(Eurometaux)本周披露的信件中,嘉能可等40多家欧洲有色金属行业的CEO和细分行业协会一把手集体联署,呼吁欧盟采取紧急举措,阻止在电力和天然气价格飙升的背景下欧洲出现永久的“去工业化”。 据SMM,8月受限电、检修等因素影响,国内精炼锌产量预计为47.1万吨,不及月初预期;9月随着限电恢复和矿供应的增加,SMM预计精炼锌产量将回升至53万吨左右。 3、需求端:据SMM数据显示,8月镀锌企业周度开工率呈现先升后降的趋势,前期因镀锌结构件订单好转,中小型企业复产增加带动开工率小幅上行,随后因镀锌管开工率下降较多拖累,整体镀锌板块开工维持弱势,但是整体而言,相比压铸和氧化锌板块,镀锌板块表现尚可。 4、库存端:据mysteel,9月8日中国锌锭总库存8.56万吨,较(9/5)减少1.41万吨,较(9/1)减少2.54万吨;上海1.37万吨;广东3.77万吨;天津2.64万吨,山东0.27万吨;浙江0.27万吨;江苏0.24万吨。 【操作建议】 上周五公布的美国非农就业略高于预期,失业率录得3.7%,高于预期和前值3.5%,时隔7个月首次上升,表明继续加息给美国经济降温的必要性降温,宏观压力有所放缓。而基本面方面,因俄罗斯将北溪1号无限期关闭,引发市场对于能源紧缺的忧虑,欧洲天然气大幅上涨,令海外锌冶炼减产的预期再度升温。而国内方面,随着全国电力供应的恢复,限电对基本面的影响已经消退,而接下来进入金九银十消费旺季,加之国家对基建的支持也在持续加码,预计在低库存之下支撑锌价。鉴于当前宏观面和基本面均有所好转,预计短期锌价料震荡偏强,期货考虑回调买入,期权卖出虚值看跌赚取期权费。

铅

【行情复盘】 本周铅价冲高回落,沪铅主力合约周度高点至15135,收于14940元/吨,涨0.37%。 【重要资讯】 国际铅锌研究小组(ILZSG)公布的数据显示,2022年6月,全球铅市供应短缺20,400吨,5月修正为过剩13,600吨。 5月初值为供应过剩17,500吨。 2022年1-6月,全球铅市供应过剩21,000吨,上年同期为供应过剩89,000吨。 据SMM调研,2022年8月全国电解铅产量26.83万吨,环比上升2.34%,同比下降3.17%。2022年1-8月累计同比下滑3.79%。8月中下旬以来,铅沪伦比值扩大,利于铅精矿进口,在一定程度上缓和国内矿供应紧张的局面。较为明显的是,铅精矿加工费终于止跌回升,其中云南地区铅精矿加工费报至1000-1300吨/金属吨,少数报至1400元/金属吨,铅精矿加工费上涨也为9月铅冶炼企业生产增量提供了一定客观条件。综合看,SMM预计9月全国电解铅产量将环比增量逾万吨至28.35万吨。 据SMM调研,本周(8月27日~9月2日)SMM原生铅冶炼厂周度三省开工率为57.64%,本周原生铅冶炼厂开工率较上周上涨6.44个百分点。 据SMM调研,截止9月9日,SMM五地铅锭库存总量至7.18万吨,较上周五(9月2日)减少了3200吨;较本周一(9月5日)增加1900吨。 据调研,原生铅冶炼企业生产平稳,供应稳中有增,而再生铅企业则因亏损因素,大企业供应收紧,需求端采购偏向原生铅。铅价回升后现货贴水,且部分企业有交仓意愿,后续铅库存料有回升。 【操作建议】 美元指数震荡回调,有色普现上涨,欧洲央行加息符合预期,有色关注供应扰动普涨,但铅因供需略偏空内外盘回调。国内基本面上,废电池价格趋于稳定未随铅价走弱下调,而国内铅产量8-9月预期环比增产。消费方面,突发的四川地震以及成都地区疫情暂未对当地蓄电池企业生产造成影响,铅锭贸易维持正常运行。国内再生精铅利润收窄,亦有部分再生铅冶炼厂面临亏损,短期沪铅下方成本支撑明显。铅主力合约继续在震荡区14700-15300以内波动为主,15000关口失守,阶段震荡走弱。后续关注库存变化。

锡

【行情复盘】 本周沪锡主力合约2210震荡反弹,收于178680元/吨,环比上涨7080元/吨,幅度4.13%。 【重要资讯】 1、 欧洲央行史无前例地加息了75个基点抑制了美元走势,但随后美联储主席鲍威尔重申继续加息抑制通胀的立场让美元再次获得支撑。 2、 美联储主席鲍威尔在杰克逊霍尔年会上表示,过早放松货币政策有风险,暗示美联储可能会继续加息并让利率在高位保持一段时间,以遏制通货膨胀。 3、 发展中的锡生产商第一锡业(First Tin)正在推进其两个锡项目的工作:德国的泰勒豪瑟(Tellerhauser)和澳大利亚的塔隆加(Taronga)。因为第一锡业的目标是在 2025 年将这两个项目都上线。 4、 奥西科资源(Auxico Resources)已经为其在巴西的马桑加纳(Massangana)尾矿再处理项目与 Cuex Metal AG 就全部锡(3,600 吨锡精矿)签订了承购协议,该协议将持续五年。Cuex是中国大宗商品贸易公司上海群贤实业(集团)有限公司的子公司。奥西科相信它每年可以从马桑加纳的尾矿中生产 6,000 吨锡石。 【交易策略】 本周美元指数先扬后抑,大幅回调。欧洲能源危机持续发酵,国内有色盘面普遍反弹。供给方面,此前6月集中检修的精炼锡产能在7-8月已经全面复产,复产产能也开始逐步投放市场。进口方面随着沪伦比的小幅回升,进口盈利窗口也有所开启。供应端总体来看将呈现逐渐宽松的态势。需求方面,不同行业表现差异较大,光伏行业保持高增速,锡焊料企业出口订单减少,且国内淡季效应显现,下降幅度超市场预期。铅蓄电池产量持续走高,未来还有较大的发展空间。库存方面,上期所库存有所减少,LME库存维持高位,SMM社会库存环比去库,给锡价提供了一定支撑。精炼锡目前基本面依然偏空,未来三到四季度复产产能还将持续放量,“金九银十”的消费旺季如果不能有大幅增长,整体还将呈现供大于求的格局。目前现货成交相对清淡,客户对高价接受度较低,但是炼厂同样有挺价情绪。技术上,盘面破位下行,跌破170000后又反弹至180000附近,宏观对盘面指引较强,中长期看下行趋势未尽。

铝

【行情复盘】 本周沪铝主力合约AL2210震荡上行,整体上波动重心有所上移。主力合约2210报收于18965元/吨,周涨幅4.72%。 【重要资讯】 宏观方面,欧洲央行大幅加息,美元指数显著回调。欧洲方面能源价格进一步高涨,铝冶炼产能进一步减产。国内方面限电阴影仍存。供给方面,四川因限电而停产的产能预计9月将陆续复产,但从复产到达产还需要1-2个月时间。另外,市场有传闻称云南或因水电不足而压减省内电解铝产能20-30%负荷。如果属实,将对铝价形成较强提振。需求方面,传统淡季过去之后将迎来“金九银十”的需求旺季,但是近期下游开工情况来看,增长相对缓慢。另外终端方面,房地产收益于“保交房”的政策指引,预计开工建设方面将好于二三季度,整体上符合我们年初前低后高的判断,但是在大环境的作用下涨幅相对有限。汽车行业中传统汽车维持正增长,但是再消化掉因为二季度疫情影响而后置的订单后,预计将增速有所放缓。而新能源汽车领域将是发展亮点所在,预计还将延续高速增长的态势。进出口方面,由于近期沪伦比值有所回升,进口窗口有一定开启预期,同样对于出口方面来说较为不利。另外国外需求较差也造成了出口型企业订单数量减少。库存方面,目前国内交易所库存低位小幅反弹,而社会库存基本维持低位横盘震荡,对铝价影响偏中性。而国外伦铝库存则出现了长期跌势止跌企稳,且有小幅反弹的局面,对伦铝价格形成利空影响。 【交易策略】 整体上看,目前沪铝盘面受宏观以及减产传闻影响波动较为剧烈,建议短期多单持有,可以考虑跨期套利策略,空近月多远月。主力合约上方压力位20000,下方支撑位17000。期权方面,建议可以卖出深度虚值期权以赚取额外权利金收益。

镍

【行情复盘】 本周镍价强劲反弹,最高189680,收于189000,涨16.95%。 【重要资讯】 1、2022年9月7日,巴西矿业公司淡水河谷表示,由于电动汽车电池的需求旺盛,到2030 年,全球对镍的需求将比今年的预期增长 44%。该公司在一份声明中表示,随着能源转型,预计这十年对镍的需求将迅速增加,新的预测需求将达到 620 万吨。该公司还估计自身中期镍产量应达到23-24.5万吨/年,而 2022 年的预测为19万吨/年。镍供应的增长主要由该公司在印尼和加拿大以及澳大利亚开展的业务推动。 2、2022年9月6日,镍矿公司淡水河谷( PT Vale Indonesia )与中国山东鑫海科技有限公司和中国宝武钢铁集团有限公司的一个子公司签署了一项投资协议,将在苏拉威西岛开发一座加工厂。淡水河谷(Vale)的首席执行官 Febriany Eddy 表示,该项目位于 Morowali 区的 Bahodopi,将耗资约 21 亿美元。Febriany在交易签字仪式上说:“通过此次签约,我们可以继续并加快该领域的建设工作,以便最迟在 2025 年之前完成”。根据协议,两家公司将成立一家合资公司,淡水河谷(Vale)将持有 49%的股份。淡水河谷首席财务官 Bernardus Irmanto 告诉记者,山东鑫海和宝武将通过其子公司太钢(太钢)共同控制 51%。Bernardus表示,该项目每年产量将为 73,000吨至 80,000吨的镍铁,并指出合作伙伴还在讨论稍后增加不锈钢厂的可能性。 【交易策略】 镍价主力合约强劲反弹创近期新高。欧洲央行加息75bp兑现,而美联储加息75bp预期也趋于强烈。国内CPIPPI均显现不及预期,国内稳经济,信贷宽松预期相对会有所升温,同时海外有色金属龙头也有因能源和其它问题引发的供给端扰动,有色共振走升,且因内外货币环境预期差异,有色金属或表现为内强外弱的走势,沪伦比反弹。从供给来看,8月电解镍产量环比小幅回落,9月略回升,进口窗口仍有望打开,镍生铁国内减产,近期成交价稳定回升。LME震荡去库存延续,保税区镍豆库存也有下降,阶段需求好转。需求端来看,限电缓解不锈钢下游加工逐渐有所恢复,持续去库存,需求好转,价格回升。新能源动力电池对硫酸镍需求回升,镍豆溶解一度有利润。镍2210近期主要波动区间在16-18.5万元之间,共振反弹镍波动较大上沿几乎告破,上档压力或至19万元附近,但注意假期外盘波动风险,宜轻仓过节。节后主要风险事件是美国通胀数据和加息预期变化影响,关注美元指数进一步走势。

不锈钢

【行情复盘】不锈钢本周大幅反弹。最高涨至17060,最终收于17005,涨8.69%。 【重要资讯】 1、Mysteel调研,9月份国内40家不锈钢厂粗钢排产267.01万吨,增加28.49万吨,预计月环比增11.94%,9月全系别增长。 2、据Mysteel调研,2022年9月8日,全国主流市场不锈钢社会库存总量73.86万吨,周环比下降9.77%,年同比上升3.00%。其中冷轧300系方面,不锈钢库存总量36.98万吨,周环比下降10.84%,年同比下降8.49%。分市场来看,无锡市场总量39.41万吨,周环比减11.86%,佛山市场总量12.73万吨,周环比减7%,地区性市场合计21.72万吨,周环比减7.42%。300系方面,不锈钢库存总量36.98万吨,周环比下降10.84%,年同比下降8.49%。本周300系资源消化明显,体现在无锡市场及佛山市场,地区性市场则有小幅增加。无锡市场本周受台风影响船运到港延迟,到货整体较少,叠加现货价格上涨后,商家采购热度较高,民营及大厂资源消化明显。佛山市场本周冷热轧资源均有消化,主要以冷轧资源去库为主,体现为YJ及DL等资源。地区性市场本周整体出货尚可,部分商家见行情上扬多有补库,因此库存较上周稍有增加。 3、不锈钢期货仓单不锈钢7736,本周仓单增6151。广东新设交割库继续产生增量。 【交易策略】 不锈钢显著回升,接近突破近期主要震荡区域上沿,走势偏强。周度库存数据显示300系不锈钢继续降库存,近期需求有所好转均带来支持。内蒙铬铁生产有部分供给扰动,镍生铁近期成交价回升至1300元/镍,而不锈钢厂利润也有修复,备料意愿回升。海外不锈钢厂因能源问题、自然灾害发生减产,我国不锈钢出口预期料趋于改善。不锈钢主力合约前期波动区间14700-16500突破,上档压力位17000元附近。期货显著走强,基差震荡收窄,盘中转负出现,期货仓单显著回升,关注仓单进一步增量。若有连续回升,则可能限制不锈钢回升空间。

螺纹

【行情复盘】 期货市场:螺纹钢期货主力合约本周震荡偏强,上涨4.7%。 现货市场:需求表现区域分化发突出,华南虽有疫情影响,但仅局限深圳,影响范围有限,华北和东北资源外发和流动频率较前期明显有所提升,市场交易氛围表现有所好转,西南因地质灾害和疫情影响,运输受阻,市场交易受阻。截至周五,北京、上海价格分别涨至4020元和4040元/吨。 【重要资讯】 国务院常务会议部署加力支持就业创业的政策,支持平台经济稳就业;决定对部分领域设备更新改造贷款阶段性财政贴息和加大社会服务业信贷支持;依法盘活地方2019年以来结存的5000多亿元专项债限额,各地要在10月底前发行完毕,优先支持在建项目。 据公开新闻报道,韩国浦项钢铁将在两天内恢复3座高炉的生产。Mysteel了解,高炉近日可恢复生产,但轧线影响较为严重,预计所需时间较长。据测算,若高炉影响在4-10天,期间浦项铁水预计共减少15-36万吨。 【交易策略】 本周螺纹止跌反弹,现货小幅上涨,成交明显好转,高温过后消费有恢复迹象。钢联数据显示,螺纹周产量环比增加13万吨,已接近上半年高点,电炉继续亏损,高炉螺纹利润好于热卷,有转产情况,但废钢消耗量仍较低且钢厂废钢库存未能有效增加,因此铁水产量大幅回升后,短期废钢对增产幅度有一定限制。表观消费量达到321万吨,为7月以来次高值,去库速率较上周增加,但明显低于7-8月份,总库存同比减少370万吨,消费的增加使库销比回落较多。据百年建筑网统计,除西南、西北地区外,上周水泥出货环比增加,本周混凝土产能利用率也小幅上升,施工好转,但近期国内多地疫情形势严峻,9月在多重因素影响下,需求回升的持续性仍待观察,高点可能有限,在高产量的情况下,短期维持供需弱平衡的状态。 综合看,国内政策依然积极,特别是基建端,近期郑州继续落实保交楼,对旺季建筑施工有一定提振,本周消费较强但因存在中秋节影响,因此还需关注持续性,产量大增后市场存在从供需双弱转向供需双强的迹象,较为利多原料,从成本端支撑螺纹价格,但高产量下对螺纹短期反弹空间依然谨慎,10及01合约关注4000及3800元压力,多单谨慎持有。套利方面,产量大增去库依然缓慢,跨期套利暂时观望,等待去库加快后1/5正套。

热卷

【行情复盘】 期货市场:热卷本周震荡上行,2301合约涨幅为3.73%。 现货市场:本周钢材各品种现货价格小幅上探,市场情绪有所转暖。其中天津地区热卷较上周上涨50元/吨,北京地区热卷价格较上周持平,唐山地区热卷价格较上周上涨50元/吨。邯郸地区热卷价格较上周上涨50元/吨,石家庄热卷价格较上周上涨20元/吨。 【重要资讯】 1、9月8日,乘联会展望9月全国乘用车市场表示有望实现金九银十。 2、9月7日,海关总署:8月中国出口汽车30.8万辆,同比增47.37%。 3、9月9日,中汽协数据显示,8月,汽车产销分别完成239.5万辆和238.3万辆,环比分别下降2.4%和1.5%,同比分别增长38.3%和32.1%。1-8月,汽车产销分别完成1696.7万辆和1686万辆,同比分别增长4.8%和1.7%,是二季度以来的首次产销双增长。 4、9月7日,2022年1-8月,共销售挖掘机179109台,同比下降30.9%;其中国内109470台,同比下降49.9%;出口69639台,同比增长70.1%。 【套利策略】卷螺差仍有一定做多空间,热卷周产量快速回升,热卷正套确定性下降,建议离场观望。 【交易策略】 期价带动市场投机情绪,当前热卷现货成交不温不火。国内相关下游有产业刺激政策,预期转好但需求和价格现实仍偏弱。板材厂周产量持平,库存延续回落,表观需求环比继续走高。经济数据整体偏弱,8月房地产、消费有一定改善,但持续性待观察,疫情再起,消费可能有一定影响。短期LPR超预期降息利多情绪,现实高温结束,需求或将转好。宏观情绪有一定缓解,板块情绪回暖。技术上,热卷主力01合约结构上构筑3550-4050区间。操作上,暂以区间思路看待,等待给出钢厂一定利润后中线空单再入场,短期站稳3800下一阻力位在3930附近,多单谨慎持有。

锰硅

【行情复盘】 期货市场:锰硅盘面本周探底回升,临近周末出现明显走强,主力合约累计上涨5%收于7214。 现货市场:近期锰硅现货市场价格整体维持稳定,本周部分主产区价格小幅下调。截止9月8日,内蒙主产区锰硅价格报7100元/吨,周环比持平,贵州主产区价格报7150元/吨,周环比持平,广西主产区报7150元/吨,周环比下跌50元/吨。 【重要资讯】 内蒙古包头市工信部发布关于印发《包头市铁合金行业产能置换工作指南》(试行)的通知。其中提到,铁合金产能实施总量控制,不再审批新增产能项目,且25000千伏安及以下矿热炉(特种铁合金除外),原则上2022年底前全部退出。对确有必要建设的,按1.25:1实施产能减量置换。 山西第一轮焦炭提降开启,本轮下调100-110元/吨,焦企利润再度被压缩。 8月中国综合PMI从52.5降至51.7,经济总体放缓,制造业PMI从49升至49.4,萎缩速度略有放缓,超出市场预期的49.2,非制造业PMI从53.8降至52.6,高于市场预期的52.3.财新8月制造业PMI49.5,前值50.4,回落至荣枯线之下,显示制造业在经历了2个月的扩张后重现收缩。 8月河北省钢铁行业PMI环比上升17.3%至54.2%,16个月以来第一次站上荣枯线以上。新订单指数为58.1%,较上个月上升22.1%。 本周五大钢种产量环比增加14.26万吨,对锰硅需求环比增加2.33%至145410吨。 华东等地钢招展开,湖南某钢厂9月硅锰定价7380元/吨,数量10000吨,承兑含税到厂;江西某钢厂硅锰定价7360元/吨,7000吨,承兑含税到厂。广东某钢厂本轮锰硅招标7400元/吨,本轮采量4000吨。 7月锰矿进口262.25万吨,环比增加10.89%,同比减少20.94万吨。 央行开展4000亿元1年期MLF操作,利率下调10个基点,8月有6000亿元MLF到期。1年期LPR下调5个基点至3.65%,5年期以上LPR下调15个基点至4.3%。 2022年7月份居民消费价格同比上涨2.7%,预期2.9%,前值2.5%,环比上涨0.5%。2022年7月份工业生产者出厂价格同比上涨4.2%,预期4.9%,前值6.1%,环比下降1.3%。 内蒙古明确重点行业产能规模上限。坚决落实遏制“两高”项目盲目发展要求。“十四五”明确钢铁产能3600万吨,铁合金1400万吨。 宁夏六部门联合印发《宁夏回族自治区两高项目管理目录(2022年版)》,旨在结合实际,细化两高行业范围,科学精准管理两高项目,遏制两高项目盲目发展。 内蒙古计划到2025年全区80%以上的钢铁产能完成超低排放改造,全区单位地区生产总值能耗比2020年下降15%,能源消费总量得到合理控制,到2025年全区煤炭消费比重降至75%以下。 东南亚钢铁协会表示,至2026年东南亚粗钢产量可能会增加9080万吨,增长近1.3倍。2020年东南亚地区粗钢产量为7180万吨/年,若所有项目能如期完成,到2026年该地区粗钢总产量预计将增至1.626亿吨/年。 据Mysteel调研,8月国内钢厂厂内硅锰库存均值为18.56天,环比减少2.88%,同比下降11.41%。 本周全国锰硅供应148365吨,周环比增加2.05%。Mysteel统计全国121家独立硅锰企业样本开工率(产能利用率)为39.82%,周环比上升1.33个百分点;日均产量为21195吨,周环比增加425吨。 最近一期63家独立锰硅样本厂家厂内库存量222000吨,环比增加4500吨。 河钢9月钢招采量19900吨,环比增加200吨。本轮招标价为7350元/吨,较首轮询盘价上调100元/吨,环比8月下降50元/吨。 根据世界钢铁协会最新预测报告显示,全球钢铁需求继2021年增长2.7%之后,在2022年将继续增加0.4%,达到18.402亿吨。2023年继续增长2.2%至18.814亿吨。 UMK9月对华锰矿装船报价Mn36%南非半碳酸块为4.5美元/吨度,环比下降0.6美元/吨度。Juptier9月对华Mn36.5%南非半碳酸块4.5美金/吨度,环比下调0.6美元/吨度。 康密劳10月对华加蓬块装船价4.7美元/吨度,环比下降0.8美元/吨度。South32对华10月高品澳块报价5.05美元/吨度,环比下跌0.97美元/吨度,南非半碳酸4美元/吨度,环比下跌0.55美元/吨度。 锰硅盘面本周探底回升,临近周末出现明显走强。现货市场价格稳中有降。北方主流大厂本轮钢招价格敲定7350元/吨,较首轮询盘价上调100元/吨,环比8月下降50元/吨。对现货市场价格形成短期指引。本周成材表需继续回升,逐步表现出旺季特征,成材去库幅度加大,黑色系受此提振集体走强。当前成材库存处于低位水平,随着旺季需求的释放,后续价格弹性较好,钢厂利润有望出现一定幅度的主动修复,对炉料端价格正反馈增强。当前部分钢厂已达到满产的状态,本周五大钢种产量增幅收窄,对锰硅需求进一步改善。8月国内钢厂厂内硅锰库存均值为18.56天,环比减少2.88%,同比下降11.41%。9月钢招有一定的补库需求,北方主流大厂本轮采量环比增加200吨至19900吨,另有部分钢厂出现补招。宁夏地区现货挺价意愿较强。由于当前锰硅厂家利润水平仍偏低,厂家整体复产意愿不强。本周全国锰硅供应量小幅恢复,周环比增加2.05%,但供给端恢复速度不及需求端。锰硅基本面继续改善。成本方面,焦炭价格出现提降,锰矿现货价格继续承压。 【交易策略】 锰硅基本面近期逐步走强,钢厂利润后续有望改善,新一轮钢招开启,锰硅价格有望跟随炉料端阶段性反弹。 【套利策略】 五大钢种产量回升速度加快,铁合金需求端继续改善,提振近月合约估值。同时终端需求即将走出淡季,钢厂利润水平有一定的修复空间,对铁合金价格的正向反馈将增强。受电力因素和低利润的影响,铁合金供给端短期受到抑制,对近月合约的支撑力度强于远月。综合来看,锰硅 1-5 合约间存在阶段性正套的机会。 从去年能耗双控目标提出后,硅铁自身价格弹性就一直好于锰硅,意味着在铁合金的下跌行情中硅铁-锰硅价差通常趋于收敛,而上涨过程中硅铁涨幅更为明显。短期来看成材终端需求将迎来复苏,钢厂利润空间有所修复,铁合金供需基本面改善,价格具备阶段性上行动力。后续硅铁-锰硅价差有进一步走扩的空间。

硅铁

【行情复盘】 期货市场:硅铁盘面本周止跌反弹,主力合约累计上涨6.3%收于8250。 现货市场:硅铁现货市场本周维持稳定。截止9月8日,内蒙古主产区硅铁报7650元/吨,周环比持平,宁夏中卫报7700元/吨,周环比持平,甘肃兰州报7700元/吨,周环比持平。 【重要资讯】 山西第一轮焦炭提降开启,本轮下调100-110元/吨,焦企利润再度被压缩。 8月中国综合PMI从52.5降至51.7,经济总体放缓,制造业PMI从49升至49.4,萎缩速度略有放缓,超出市场预期的49.2,非制造业PMI从53.8降至52.6,高于市场预期的52.3.财新8月制造业PMI49.5,前值50.4,回落至荣枯线之下,显示制造业在经历了2个月的扩张后重现收缩。 8月河北省钢铁行业PMI环比上升17.3%至54.2%,16个月以来第一次站上荣枯线以上。新订单指数为58.1%,较上个月上升22.1%。 本周五大钢种产量环比增加14.26万吨,对硅铁需求环比增加1.92%至25229.7吨。 99.90%镁锭陕西地区主流报价出厂现金含税24000-24500元/吨,市场成交有所增加。 据海关数据显示,2022年7月硅铁出口总量60278.118吨,较6月出口量增加429.434吨,环比增0.72%,好于预期。 央行开展4000亿元1年期MLF操作,利率下调10个基点,8月有6000亿元MLF到期。1年期LPR下调5个基点至3.65%,5年期以上LPR下调15个基点至4.3%。 2022年7月份居民消费价格同比上涨2.7%,预期2.9%,前值2.5%,环比上涨0.5%。2022年7月份工业生产者出厂价格同比上涨4.2%,预期4.9%,前值6.1%,环比下降1.3%。 内蒙古明确重点行业产能规模上限。坚决落实遏制“两高”项目盲目发展要求。“十四五”明确钢铁产能3600万吨,铁合金1400万吨。 河钢硅铁9月钢招采购量2400吨,环比增加300吨。 据Mysteel调研,8月国内钢厂厂内硅铁库存均值为16.96天,环比下降13.07%,同比下降16.54%。 7月份乘用车市场零售达到176.8万辆,同比增长17%,环比下降9%。 最近一期60家独立硅铁样本厂家厂内库存量6.17万吨,环比下降11.47%。 Mysteel统计最近一期全国136家独立硅铁样本企业开工率(产能利用率)为38.38%,周环比上升0.41个百分点,日均产量13376吨,周环比下降220吨。本周全国硅铁产量9.3万吨,周环比减少0.2万吨。 本周成材表需继续回升,逐步表现出旺季特征,成材去库幅度加大。黑色系受此提振集体走强,硅铁盘面出现止跌反弹。经过淡季的持续逆季节性去化后,当前成材库存水平整体偏低。随着旺季需求的释放,成材价格弹性较好,钢厂利润有望出现主动修复,对炉料端价格支持力度将增强。8月国内钢厂厂内硅铁库存均值为16.96天,环比下降13.07%,同比下降16.54%。五大钢种产量本周继续回升,对硅铁需求环比增加1.92%至25229.7吨。钢厂对硅铁有一定的补库需求,北方主流大厂硅铁9月钢招采购量2400吨,环比增加300吨。南方主流大厂本轮钢招价格集中在8000元/吨附近,市场静待北方主流大厂本轮钢招价格指引。金属镁价格近期再度下跌,但下游成交出现好转迹象。7月硅铁出口数据高于市场预期。硅铁当前的低利润水平使得厂家开工意愿不高,近期硅铁供给端维持稳定,暂无新增开停炉,本周全国硅铁产量9.3万吨,周环比减少0.2万吨。硅铁基本面进一步走强。山西第一轮焦炭提降开启,本轮下调100-110元/吨,硅铁成本端短期有下行压力。 【交易策略】 硅铁厂家短期开工意愿不高,但五大钢种产量持续回升,新一轮钢招开启,供需阶段性改善。随着终端需求走出淡季,钢厂利润空间改善,硅铁价格短期具备一定的反弹空间。 【套利策略】 五大钢种产量进一步回升,铁合金需求端改善,提振近月合约估值。同时终端需求即将走出淡季,钢厂利润后续有望进一步改善,对铁合金价格的正向反馈将增强。受电力因素和低利润制约,铁合金供给端近期受到抑制,对近月合约的支撑力度强于远月。综合来看,硅铁 1-5 合约间存在阶段性正套的机会。 从去年能耗双控目标提出后,硅铁自身价格弹性就一直好于锰硅,意味着在铁合金的下跌行情中硅铁-锰硅价差通常趋于收敛,而上涨过程中硅铁涨幅更为明显。短期来看成材终端需求将迎来复苏,钢厂利润空间有所修复,铁合金供需基本面改善,价格具备阶段性上行动力。后续硅铁-锰硅价差有进一步走扩的空间。

铁矿石

【行情复盘】 期货市场:铁矿石盘面本周震荡走强,主力合约累计上涨7.9%收于720.5. 现货市场:铁矿石现货市场价格本周出现集体回升。截止9月8日,青岛港PB粉现货价格报740元/吨,周环比上涨17元/吨,卡粉报838元/吨,周环比上涨11元/吨,杨迪粉报681元/吨,周环比下降5元/吨。 【基本面及重要资讯】 8月国内M2增速12.2%,前值12%,M1增速6.1%,前值6.7%,M0增速14.3%。8月新增人民币贷款1.25万亿,同比多增390亿元。8月社融2.43万亿,较前值7561亿元大幅增加,好于预期值。 2019年以来结存的5000多亿元专项债额度10月底前有望发行完毕,优先支持在建项目。 9月6日中国45港铁矿石港口库存总量13793.81万吨,环比下降182万吨,47港库存环比下降135万吨至14441.81万吨。 山西第一轮焦炭提降开启,本轮下调100-110元/吨,焦企利润再度被压缩。 8月中国综合PMI从52.5降至51.7,经济总体放缓,制造业PMI从49升至49.4,萎缩速度略有放缓,超出市场预期的49.2,非制造业PMI从53.8降至52.6,高于市场预期的52.3.财新8月制造业PMI49.5,前值50.4,回落至荣枯线之下,显示制造业在经历了2个月的扩张后重现收缩。 8月河北省钢铁行业PMI环比上升17.3%至54.2%,16个月以来第一次站上荣枯线以上。新订单指数为58.1%,较上个月上升22.1%。 1-7月汽车制造业利润2739.4亿元,同比下降14.4%,降幅较1-6月缩小11.1个百分点。1-7月全国钢铁行业利润同比下降80.8%。 8月份钢厂效益略有好转,部分企业复产,预计8月全国粗钢日均产量接近270万吨,9月份仍有进一步提产空间。 美国8月Markit制造业PMI初值为51.3,创2020年7月以来新低,欧元区8月制造业PMI初值49.7,为近26个月以来的低位。 1年期LPR下调5个基点至3.65%,5年期以上LPR下调15个基点至4.3%。央行开展4000亿元1年期MLF操作,利率下调10个基点,8月有6000亿元MLF到期。 7月全球64国粗钢产量1.493亿吨,同比下降6.5%。7月中国粗钢产量8143万吨,同比下降6.4%,生铁产量7049万吨,同比下降3.6%。 7月我国铁矿石原矿产量8022.7万吨,同比下降3.5%,1-7月累计产量为57231.8万吨,同比下降3.3%。7月中国进口铁矿砂及其精矿9124.4万吨,环比增加227.5万吨,同比增加3.1%。1-7月累计进口铁矿砂及其精矿62682.3万吨,同比下降3.4%。 必和必拓公布了有史以来最高的年度利润,截止6月底财年,该公司基本盈利达到238亿美元,较前一财年增加近40%。 1-7月房地产开发投资79462亿元,同比下降6.4%,房屋新开工面积76067万平方米,下降36.1%。固定资产投资同比增长5.7%,比1-6月回落0.4个百分点,7月环比增长0.16%。 根据中国冶金工业规划研究院的预测,中国今年的钢铁消费量预计将下降0.7%至9.47亿吨。 2022年7月份居民消费价格同比上涨2.7%,预期2.9%,前值2.5%,环比上涨0.5%。2022年7月份工业生产者出厂价格同比上涨4.2%,预期4.9%,前值6.1%,环比下降1.3%。 7月全球制造业PMI为51.2%,环比下降1.1个百分点,连续2个月环比下降并创2020年7月以来新低。 7月中国出口钢材667.1万吨,环比减少88.6万吨,同比增加17.7%。1-7月累计出口钢材4007.3万吨,同比下降6.9%。我国钢材出口量在下半年或将持续减少,预计全年出口量恢复至往年正常水平的6000万吨左右,进口量1000-1200万吨。 最近一期全球铁矿石发运量3096.8万吨,环比增加2%。澳巴19港铁矿发运总量2600万吨,环比增加46.7万吨。其中澳矿发运环比减少69.9万吨至1692.6万吨,发运至中国的量环比增加22.3万吨至1473.9万吨。巴西矿发运量环比增加116.6万吨至907.5万吨,创今年新高。 最近一期47港铁矿石到港量1893.6万吨,环比减少501.6万吨,45港到港量1824.4万吨,环比减少492.7万吨。沿江地区到港减幅比较明显。 NMDC计划2023财年实现4600万吨铁矿石产量,同比增幅10%。该公司2022财年产销分别为4219万吨和4056万吨。 铁矿石本周盘面震荡走强,现货市场价格集体反弹。成材表需继续回升,逐步表现出旺季特征,成材去库幅度加大,黑色系受此提振集体走强。高温的褪去使得下游开工出现一定程度的转好,基建端用钢需求9月有望出现回升。2019年以来结存的5000多亿元专项债额度10月底前有望发行完毕,优先支持在建项目。主流贸易商建材成交近期呈现逐步放大趋势,华东地区热卷本周也出现明显去化,贸易商参与积极性较高。经过淡季的持续逆季节性去化后,当前成材库存水平整体偏低,随着下游需求的改善供需可能会出现阶段性错配,成材价格弹性预期较好,钢厂利润旺季有望出现一定幅度的主动修复。247家钢厂高炉盈利率52.38%,环比上升1.73%。当前废钢供应偏紧,电炉开工率处于近年低位水平,近期高炉持续复产,本周日均铁水产量继续增加。铁矿实际需求持续转好,港口现货成交趋于活跃,本周日均疏港量恢复速度加快。本周外矿到港量明显下降,港口库存出现明显去化。铁矿石基本面阶段性改善,当前钢厂厂内铁矿库存水平处于相对低位,铁水持续复产下后续对铁矿有补库需求。 【交易策略】 旺季预期逐步兑现,成材终端消费有望阶段性改善,当前成材低库存,后续价格弹性较好,钢厂利润有望主动走扩。钢厂厂内铁矿库存水平处于低位,有补库需求。人民币汇率短期承压,铁矿盘面具备阶段性反弹动力。 【套利策略】 随着高温天气逐步褪去,近期成材终端需求将逐步走出淡季,钢厂利润空间后续有望出现主动走扩。铁矿价格弹性较大,终端需求改善对黑色产业链价格的正反馈开启后铁矿价格涨幅预计好于螺纹,可尝试逢高沽空螺矿比。近期铁矿石合约间结束了前期的近弱远强格局,受成材消费恢复和钢厂利润回升预期的驱动,近月合约溢价短期有望继续走强。1-5 合约间可尝试阶段性正套。

玻璃

【行情复盘】 本周玻璃期货盘面偏强运行,主力01合约涨6.47%收于1515元。 【重要资讯】 现货方面,本周浮法玻璃市场偏弱整理,部分区域厂家价格松动,交投偏一般。目前市场消化社会库存为主,区域及厂家出货存差异,价格存优势出货偏好,因此近期部分区域厂家根据自身情况价格有所调整。短期预期改善预期偏弱,产能预期逐步缩减,但短期市场仍存压,预计短线延续偏弱整理格局。 供给方面近期有连续减量。截至本周四,全国浮法玻璃生产线共计304条,在产256条,日熔量共计170040吨,较上周减少1200吨。周内产线冷修2条,改产3条,暂无点火线。广东英德市鸿泰玻璃有限公司600T/D浮法一线原产普白,9月6日放水冷修。滕州金晶玻璃有限公司600T/D二线9月7日放水冷修。天津信义玻璃有限公司600T/D三线原产F绿汽车玻璃,8月底转产建筑用欧州灰,9月2日正色。中国耀华玻璃集团有限公司500T/D弘耀一线原产欧灰,9月7日投料转产金茶。唐山蓝欣玻璃有限公司500T/D一线月初转产欧洲灰。 需求方面,国内浮法玻璃市场需求表现疲软。终端订单跟进不足,加上局部地区受突发因素影响,加工厂开工偏低。整体市场订单情况未能达到旺季预期,市场看空心态主导,中下游原片备货积极性较差,谨慎按需采购,维持偏低备货。 玻璃生产企业库存连续三周回升。截至9月8日,重点监测省份生产企业库存总量为6587万重量箱,较上周库存增加243万重量箱,增幅3.83%,库存天数约32.96天,较上周增加1.59天。 本周国内浮法玻璃生产企业库存继续增加,部分区域出货受特殊因素影响阶段性滞缓,整体市场交投氛围偏淡,中下游备货积极性不高,终端订单支撑乏力。分区域看,周内华北成交不温不火,京津唐部分厂走货尚可,库存变化不大,沙河产销环比有所转弱,厂家库存有不同幅度增加,目前厂家总库存约636万重量箱,贸易商库存仍有削减,目前已降至正常水平。 【套利策略】 已售商品房的竣工交付得到高度重视,但短期新房销售及新开工的转暖尚需时日,建议关注玻璃作为建材板块套利操作中多头配置的价值。 【交易策略】 随着“保交楼、稳民生”资金支持力度增强,保竣工的努力与高温季过后需求的阶段性回升叠加,接下来一段时间需求向好概率增大。建材领域落实碳达峰或从供给端或成本端助推玻璃价格企稳回升。玻璃深加工企业可根据需要,择机把握盘面低位买入套保机会以稳定加工利润。

原油

【行情复盘】 本周内外盘原油震荡走跌,SC原油主力合约收于672元/桶,周跌3.36%。 【重要资讯】 1、拜登政府的官员们正在寻找方法来阻止今年晚些时候油价的飙升,包括可能会额外释放战略石油储备。战略石油储备可能会在未来几个月进一步释放,但目前尚不清楚可能的释放规模。 2、美国财政部副部长Adeyemo:,美国将把初步的对俄石油限价措施“指导价”设定为44美元/桶,美国将在12月5日前对俄罗斯石油实施价格上限。一些非七国集团国家已同意加入限制俄罗斯石油价格的行列。部分对俄罗斯石油实施价格上限的规定将在未来几天出台。我们将把价格上限设定在俄罗斯的生产价格之上。印度有兴趣继续就俄罗斯石油价格上限问题进行对话。 3、EIA短期能源展望报告:2022年全球原油需求增速预期为210万桶/日,此前为208万桶/日。2023年全球原油需求增速预期为197万桶/日,此前为206万桶/日。 4、EIA数据显示,截止2022年9月2日当周,美国原油库存增长884万桶,汽油库存增长33万桶,馏分油库存增长10万桶。炼油厂开工率90.9%,比前一周下降1.8个百分点。美国原油日均产量1210万桶,与前周日均产量持平。美国石油储备持续近半年释放,已经下降至1984年11月23日当周以来最低。 【套利策略】 SC原油月差修复至合理区间,但Brent-SC价差有所收窄,预计会近期会维持在相对高位。 【交易策略】 美国计划再度释放战略石油储备,供应增长及需求减弱担忧均增强。盘面来看,短线SC原油预计偏弱运行,整体波动区间预计下降,但地缘政治扰动会抑制油价下跌。

沥青

【行情复盘】 期货市场:本周沥青期货整体震荡走跌,主力合约收于3759元/吨,周跌1.29 %。 现货市场:本周初中石化华东、山东、华南等地炼厂报价小幅上涨,此后市场整体持稳。当前国内重交沥青各地区主流成交价:华东4800 元/吨,山东4425 元/吨,华南4840 元/吨,西北4450 元/吨,东北4800 元/吨,华北4320 元/吨,西南4955 元/吨。 【重要资讯】 1、供给方面:近期国内沥青炼厂装置开工率环比上升。根据隆众资讯的数据,最新一期的开工数据显示,国内78家主要沥青炼厂总开工率为39.7%,环比上涨1.6%。国内92家沥青样本企业装置检修量环比明显下降,合计检修量达到54.6万吨。从炼厂沥青排产来看,9月炼厂沥青排产大幅提高,预计将达到287万吨,环比预计增加6.3%,同比预计增加13.3%,其中地炼排产量预计在196.1万吨,环比增加30.1万吨或18.13%,同比增加70.68万吨或56.35%。 2、需求方面:国内降雨范围进一步缩小,天气条件有利于公路项目施工,一些大型公路项目进入施工期,沥青道路需求进一步改善,但受制于资金面紧张以及铺路成本较高,小型公路项目进度仍然缓慢。而由于成本走跌,下游贸易商备货较为谨慎,投机需求受到抑制,多以消耗库存为主。 3、库存方面:近期国内沥青炼厂厂库及社会库存环比均出现下降。最新一期的库存数据显示,国内54家主要沥青炼厂库存为92.9万吨,环比减少1.1万吨,国内70家主要沥青社会库存为72万吨,环比减少2.9万吨。 【套利策略】 沥青月差有所收窄,建议短线做空Bu2212-Bu2306价差。 【交易策略】 成本端走跌对沥青走势形成打压,而近期沥青供需同步增长,库存水平低位,关注旺季需求能否进一步兑现。盘面来看,成本压制下,短线预计震荡偏弱。

高低硫燃料油

【行情复盘】 本周低高硫燃料油价格走势下跌为主,高硫2301合约下跌204元/吨,跌幅6.90%,收于2751元/吨;低硫2211合约下跌100元/吨,跌幅2.19%,收于4465元/吨。 【重要资讯】 1. 新加坡企业发展局(ESG):截至9月7日当周,新加坡燃料油库存下降272.9万桶,至1993.8万桶的三周低点。 2. 截止到9月7日,山东地炼常减压开工率为63.2%,较上周上涨1.23个百分点。(金联创) 3.近日2022年第四批低硫燃料油出口配额共计下放275万吨。其中,中石化119万吨,中石油132万吨,中海油21万吨,中化1万吨,浙石化2万吨。 4. 据悉拜登团队正考虑新的释储方案以阻止年底油价飙升。 5.据外媒报道,尼日利亚石油监管委员会(NUPRC)周四在一份报告中称,该国今年8月原油产量下降至纪录低位972394桶/日,环比下降逾10%。 6.美国财长耶伦:汽油价格下跌降低了7月份的总体通胀率,8月份的报告可能依旧如此。 【套利策略】 现低、高硫燃料油裂解价差继续低位运行,暂时未看到裂解价差大幅走强驱动力,观望为主。 【交易策略】 近期原油市场不确定性增强,供需逻辑纷繁复杂,在复杂之中,主线我们认为依然是供需低估值与美联储货币政策以及地缘政治之间博弈,近期美联储官员继续释放鹰派言论,原油价格偏弱运行。 燃料油方面,预计来自西方的套利货数量达200万吨吨,较8月份明显增加,亚洲市场高硫燃料油供应依然充足,使得高硫供需基本面依然宽松,近远月价差走弱也体现出近月供给端宽松的迹象,近期公布数据显示,新加坡地区燃料油库存去库,可能一定程度提振高硫价格,但预计提振有限,高硫燃料油裂解价差继续低位;低硫燃料油方面,尤其汽柴油价格大幅下跌,降低了7月份通胀率,后市成品油价格下跌速率可能会有所放缓,总的来说,鉴于低高硫燃料油裂解价差低位影响,预计低高硫燃料油价格走势继续紧跟国际原油波动为主。

PTA

【行情复盘】 期货市场:本周PTA价格上涨为主,TA2301合约收5682元/吨,涨幅5.61%,周度增仓0.95万手。 现货市场:本周PTA现货价格震荡走弱,价格在6385-6675元/吨区间波动,至9月9日,主港主流基差在01+870。 【重要资讯】 (1)近期原油市场不确定性增强,供需逻辑纷繁复杂,在复杂之中,主线我们认为依然是供需低估值与美联储货币政策以及地缘政治之间博弈,近期美联储官员继续释放鹰派言论,原油价格偏弱运行。 PX方面:近期据悉越南一条70万吨PX装置因意外停车,目前初步预计可能在本周内重启。国内东北一套140万吨PX装置目前其中一条70万吨已经出产品,另外一条70万吨重启中。截至9月9日,PX价格收于1064美元/吨CFR中国,日度上涨21美元/吨。 (2)从供应端来看,截至9月8日,PTA开工率为71.89%,日度持平。装置变动:四川能投100万吨装置4日已出料,华东一套64万吨PTA装置停车,预计20天附近,逸盛新材料720万吨产能装置9月6日由6成提升至8成。 (3)从需求端来看,因原料、限气等因素,聚酯切片、短纤装置有减产,另外其他装置也有一定负荷调整,综合聚酯负荷有所回落。截至9月9日,国内聚酯行业产能利用率为83.47%,较昨日持平。 【套利策略】 基差策略:随着天气担忧渐起,聚酯工厂补库,贸易商出货为主,基差再度走强,短期基差强势下,基差策略观望为主。 【交易策略】 随着天气担忧渐起,聚酯工厂节前补库,现货价格上行,在基差高位下,期货市场较现货价格偏低估,预计后市PTA价格继续区间运行为主。 风险提示:关注PTA区间价格突破情况

聚烯烃

【行情复盘】 期货市场:本周,聚烯烃震荡走强,LLDPE2301合约收8211元/吨,周涨5.93%,增仓6.22万手,PP2301合约收8140元/吨,周涨4.84%,增仓6.50万手。 现货市场:聚烯烃现货市场上涨,截至周五,国内LLDPE的主流价格在8100-8450元/吨。PP市场,华北拉丝主流价格8000-8100元/吨,华东拉丝主流价格8130-8200元/吨,华南拉丝主流价格8200-8300元/吨。 【重要资讯】 (1)供需方面:根据检修计划,近期装置检修有所减少,预计聚烯烃供给低位小幅回升。截至9月8日当周,PE开工率为79.71%(+0.04%),PP开工率82.44%(+0.39%)。PE方面,齐鲁石化、茂名石化、宁夏宝丰二期停车,中海壳牌、中化泉州、兰州石化、独山子石化、茂名石化、兰州石化重启,中安联合计划近期重启,独山子石化计划近期停车检修; PP方面,古雷石化、宁夏宝丰停车检修,宝来巴塞尔短停后重启,呼和浩特、福建联合、中韩石化、茂名石化、大庆海鼎、天津勃化重启,中安联合、兰州石化、镇海炼化计划近期重启,万华化学计划近期检修。 (2)需求方面:截至9月9日当周,农膜开工率43%(+3%),包装61%(+4%),单丝51%(持平),薄膜52%(持平),中空50%(+1%),管材38%(+2%);塑编开工率46%(+2%),注塑开工率49%(+2%),BOPP开工率60.44 51.63%(+8.81%)。随着步入年内旺季,下游订单逐步跟进,需求好转,但下游订单不及往年。 (3)库存端:9月9日,主要生产商库存水平在62万吨,较上一交易日持平,周度环比去库2万吨。截至9月9日当周公布PE社会库存16万吨(-0.6万吨),PP社会库存4.104万吨(-0.377万吨)。 【套利策略】 空PP/LLDPE价差策略,止盈离场。 【交易策略】 近期装置检修有所减少,供应有低位回升预期,下游方面,随着逐步踏入年内旺季,叠加传统节日来临,下游逢低采购补货,订单有所转好,但目前来看,下游新增订单不及往年水平。此外,近期受中韩装置检修影响,乙烯大幅上涨,对聚烯烃有一定支撑,预计聚烯烃短期维震荡偏强。

乙二醇

【行情复盘】 期货市场:本周,乙二醇反弹走高,EG2301合约收4465元/吨,涨9.09%,减仓2.57万手。 现货市场:乙二醇跟随上涨,截止本周五,华东市场现货价4335元/吨。 【重要资讯】 (1)从供应端来看,随着油制陆续重启,供应有低位小幅回升预期。装置方面,陕西榆林化学1#60万吨新装置气化炉投料试车,预计10月出EG产品;扬子石化30万吨装置9月8日起EG切换至EO;镇海炼化1#65万吨装置降负至5成运行,2#80万吨装置降负至55%运行;古雷石化70万吨装置计划9月13日附近停车检修;通辽金煤30万吨装置8月26日停车检修,目前检修结束,预计9月12-15日重启;新疆广汇40万吨装置近期投料重启,预计周末前后出产品;陕西渭河彬州化工30万吨装置8月31日晚间停车检修,预计30天左右;延长中煤10万吨装置8月底停车,持续约一个月左右;中石化武汉28万吨装置8月25日停车检修。截止9月8日当周,乙二醇开工率为54.58%(+4.57%)。在需求没有强势放量情况下,预计乙二醇整体开工维持偏低负荷运转。 (2)从需求端来看,随着逐步迈入年内旺季,需求有修复回暖预期,但空间需要关注终端需求恢复情况。周内,聚酯开工变动不大,截止周五,聚酯开工率83.47%,周环比下降0.8%;然终端织造行业开工恢复较为明显。 (3)从库存端来看,据隆众统计,9月8日(周四)华东主港乙二醇库存为88.88万吨,较本周一去库4.8万吨。9月9日至9月15日,华东主港到港量预计20.53万吨,预期到港量与往年平均值水平基本持平。 【套利策略】 现货基差为-130元/吨,套利空间不大,暂时观望。 【交易策略】 港口库存再次大幅下降,支撑乙二醇震荡走高,但是后期到港量有所增加,国内部分装置陆续重启,供给有低位继续回升预期;需求方面,随着逐步步入年内旺季,需求有继续修复预期,然当前需求表现较往年仍有一定差距。若无持续利好支撑,乙二醇上行动能将逐步衰退,关注终端订单跟进情况。

短纤

【行情复盘】 期货市场:本周,短纤宽幅震荡。PF11收于7466,涨386元/吨,涨幅5.45%。 现货市场:现货价格上涨,工厂周产销47.44%(-2.62%),产销一般,江苏现货价7650(+225)元/吨。 【重要资讯】 (1)成本端,成本震荡。市场回归交易宏观,油价下行;PTA 开工仍然相对低位,库存持续下降,供需面较好,绝对价格受成本牵动;乙二醇开工回升而进口减量,需求环比好转,价格震荡回升。(2)供应端,企业停车降负增加,供应收缩。江苏某企业计划9月13日开始减产400吨/天;福建经纬20万吨装置计划9月13日重启;江阴地区三房巷、华宏、华西村和向阳陆续停车降负;洛阳实华5万吨8月30日停车,重启待定;新装置湖州中磊7.5万吨新装置8月底投产,新凤鸣江苏新拓新材30万吨8月28日投产。截至9月9日,直纺涤短开工率73.9%(-6.7%)。(3)需求端,下游开工回升,但是下游高库存和终端需求改善力度预计有限,仍将压制短纤需求。截至9月9日,涤纱开机率为63%(+3.0%),高温缓解限电缓解,开工继续回升。涤纱厂原料库存11.2(+2.0)天,由于终端需求无明显改善,纱厂刚需补货为主,原料库存维持在10天左右。纯涤纱成品库存21.5天(-4.2天),产销阶段性好转成品去库,但库存仍高于历史同期。(4)库存端,工厂库存13.8天(+0.2天),供需未实质性好转,库存将维持相对高位。 【套利策略】短纤月间维持back结构,短纤11/01价差预计震荡偏强,建议偏多思路对待。 【交易策略】 供应方面,企业降负增加,供应减量。需求方面,终端需求无明显好转,下游刚需为主。利润方面,短纤亏损程度持续加深,企业降负挺价操作或增多。综合来看,短纤价格表现坚挺,建议偏多思路对待。

苯乙烯

【行情复盘】 期货市场:本周,苯乙烯震荡走强。EB10收于8967,涨411元/吨,涨幅4.80%。 现货市场:现货价格上涨。江苏现货卖9750,9月下旬9350/9390,10月下旬8930/8950。 【重要资讯】 (1)成本端:成本震荡。市场回归交易宏观,油价下行;纯苯港口累库,价格偏弱;乙烯供应趋紧需求回升,价格震荡偏强。(2)供应端:装置检修计划增加,供应收缩。江苏新阳30万吨计划本周重启;大榭石化36万吨9月5日故障临停10天;镇海利安德60万吨前期降负至7成,目前提负运行;辽宁某15万吨装置计划9月份短停;兰州汇丰2.5万吨装置计划9月1日检修2周;巴陵石化12万吨计划9月5日检修50天;中化泉州45万吨9月或有停车计划,具体待跟进;天津大沽50万吨计划9月中旬停车检修50天;天津渤化45万吨重启后预计9月初出产品;山东玉皇其中20万吨装置重启推迟。截止9月8日,周度开工率73.16%(+0.67%)。(3)需求端:下游再度进入亏损,行业开工有回调压力。截至9月8日,PS开工率69.21%(+3.25%),EPS开工率60.27%(+0.14%),ABS开工率85.65%(-0.65%)。(4)库存端:截至9月7日,华东港口库存4.09(-2.61)万吨,受台风影响到港偏少,库存继续下降,后续到港回升,预计库存增加。 【套利策略】苯乙烯部分装置重启,EB10/11价差将回调,建议做空,目标区间100-200元/吨。 【交易策略】 苯乙烯利润修复,部分装置有重启提负可能,然而下游再度步入亏损,需求压制价格,预计中旬苯乙烯价格有回调压力。

液化石油气

【行情复盘】 本周PG10合约窄幅震荡,截至收盘,PG10合约收于5484元/吨,期价下跌34元/吨,跌幅0.62%。 【重要资讯】 原油方面:美国EIA公布的数据显示:截止至9月2日当周,美国商业原油库存为4.42471亿桶,较上周增加884.5万桶,汽油库存2.14808亿桶,较上周增加33.3万桶,精炼油库存1.11801亿桶,较上周增加9.5万桶,库欣原油库存2478.3万桶,较上周下降50.1万桶。 现货端:本周10月份沙特CP预期,丙烷649美元/吨,较上周下降4美元/吨,丁烷619美元/吨,较上周下降14美元/吨,11月份丙烷660美元/吨,较上周下降8美元/吨,丁烷630美元/吨,较上周下降18美元/吨。本周广州石化民用气出厂价下降50元/吨至5528元/吨,上海石化民用气出厂价上涨50元/吨至5650元/吨,齐鲁石化工业气出厂价稳定在7050元/吨。 供应端:本周,山东一家地炼检修结束,华中一家炼厂检修,华南以及华东一家炼厂外放缩减,综合来看,本周国内供应下降。隆众资讯调研全国258家液化气生产企业,液化气商品量总量为50.37万吨左右,周环比降3.01%。 需求端:当前工业需求较为稳定,卓创资讯统计的数据显示:9月8日当周MTBE装置开工率为57.47%,较上周增加0.16%,烷基化油装置开工率为53.6%,较上期下降0.27%。东华宁波一期、金发、齐翔、远东、浙石化PDH装置依旧处于停车状态,但东华宁波二期装置重启并恢复满负荷,此类产能利用率上涨明显。本周PDH装置开工率为66.15%,较上周增加3.04个百分点。随着气温逐步回落,民用气需求逐步回升。 库存方面:库存方面:截至2022年9月8日,中国液化气港口样本库存量在186.77万吨,较上期增加7.89万吨,环比增幅4.41%。按照9月8日卓创统计的数据显示,9月中旬,华南7船冷冻货到港,合计17.6万吨,华东7船冷冻货到港,合计27万吨,到港量量适中。预期下期港口库存将小幅下滑。 仓单方面:本周福建中民新增100张注册仓单,总仓单增加至6471张。 【套利策略】 当前暂无明显套利机会,建议暂时观望。 【交易策略】 从盘面走势上看,20日均线附近依旧具有较强支撑。金九预期下下游补货热情较高,期价具备阶段性的上涨动能。从基本面角度来看,随着气温转凉,民用气需求将有所回升,工业需求整体维持稳定,由于PDH装置持续亏损,开工率偏低,工业需求整体稳中偏弱,期价缺乏持续性的上行驱动,操作上不宜追多,以回调轻仓介入多单,后期密切关注原油波动情况。

甲醇

【行情复盘】 甲醇期货回踩2530一线支撑后企稳,重心依附于五日均线震荡走高,成功突破前期高点压力位,在2680一线附近短暂整理后继续攀升,上破2700关口,最高触及2748,周度涨幅为6.00%。 【重要资讯】 期货上涨提振下,国内甲醇现货市场气氛回暖,价格跟涨,沿海市场表现略强,重心稳步上推。但与期货相比,甲醇现货市场仍处于窄幅贴水状态。上游煤炭市场价格稳中走强,甲醇成本端跟随走高,提供一定支撑。西北主产区企业报价试探性上调,内蒙古北线商谈在2360-2400元/吨,南线商谈在2250-2270元/吨,厂家签单顺利,出货情况平稳。节前市场存在一定备货行为,甲醇现货实际交投改善,厂家库存压力得到缓解。虽然西北地区开工下降,但受西南、华中地区装置运行负荷上涨的影响,甲醇行业开工小幅上涨至66.39%,较去年同期下降1.35个百分点,西北地区开工负荷为78.02%,高于去年同期6.77个百分点。后期企业检修计划明显减少,甲醇开工或低位回升,货源供应压力暂时不大。下游市场主动询盘增加,近期受到部分区域运力紧张的影响,运费有所上调,甲醇到货成本增加,持货商存在低价惜售情绪,商谈价格略有抬升。下游市场刚需采购稳定,高温淡季结束后,需求端存在改善预期,无论是新兴需求还是传统需求开工均有所提升。近期进口货源到港减少,沿海地区库存窄幅回落,缩减至93.52万吨,库存消化速度缓慢。 【套利策略】 甲醇产业链利润处于低位,做多产业链利润继续持有。 【交易策略】 甲醇市场供应端、需求端均预期回升,随着库存压力缓解,基本面或有所好转,甲醇期价站稳2680一线将继续攀升,低位多单谨慎持有。

PVC

【行情复盘】 PVC期货走势略显僵持,重心窄幅下探后在6300关口附近企稳,逐步站上五日均线支撑,多空资金博弈,盘面走势胶着,短暂横盘整理后重心拉升,意欲测试震荡区间上沿压力位,周度涨幅为5.57%,周线阴阳交错。 【重要资讯】 期货小幅反弹,提振市场参与者信心,国内PVC现货市场气氛略有回暖,各地区主流价格跟涨,低价货源有所减少。PVC现货市场保持深度升水状态,虽然期货拉升,但基差仍处于高位,点价货源仍存在一定优势。上游原料电石市场疲弱态势未改,价格部分下调,出厂价下调100元/吨左右,虽然电石开工仍低,出货压力不大,但仍出现让利降价现象,保证出货为主。电石自身面临亏损压力,考虑到下游刚需情况,价格调整较为谨慎,成本端难以提供有力支撑。西北主产区企业接单情况仍一般,多数维持产销平衡,部分企业存在一定库存压力,出厂报价多根据自身情况灵活调整。新增检修企业不多,仅有一家,多数为前期顺延检修企业,PVC行业开工水平小幅提升至72.41%。后期新增检修企业预计有三家,但前期停车装置陆续恢复,预计检修损失产量将有所下滑。当前PVC开工仍偏低,货源供应压力不大。但需求未见起色,高价货源向下传导受阻。价格调涨后,下游市场拿货积极性转弱,高价货源成交不畅。下游制品厂开工较八月底窄幅下滑,订单仍一般。高温淡季步入尾声,PVC制品与房地产紧密联系,而房地产相关数依旧不佳,业者信心不强。此外,PVC出口订单缩减,外贸提振走弱。华东及华南地区社会库存难以消化,维持在35万吨附近波动。 【套利策略】 PVC现货市场深度升水,做空基差可谨慎持有。 【交易策略】 需求跟进滞缓,加之近期市场消息面刺激匮乏,PVC期价延续区间震荡走势,关注上方6600压力位,低位多单可适量减持。

纯碱

【行情复盘】 本周纯碱期货盘面震荡运行,主力01合约涨0.13%,收于2306元。 【重要资讯】 现货方面,本周国内纯碱市场窄幅整理。本周国内轻碱新单主流出厂价格在2550-2700元/吨,厂家轻碱主流送到终端价格在2700-2800元/吨,截至9月8日国内轻碱出厂均价在2628元/吨,较9月1日均价略跌0.08%;本周国内重碱送到终端价格在2700-2900元/吨。 纯碱装置开工率随气温下降有显著回升。本周纯碱行业开工负荷76.7%,周环比提升7.1个百分点。其中氨碱厂家平均开工82.3%,联碱厂家平均开工72.5%,天然碱厂平均开工100%。卓创资讯统计本周纯碱厂家产量在51.7万吨左右。 纯碱生产企业库存有所累积。本周国内纯碱企业库存总量在43-44万吨(含部分厂家港口及外库库存),环比9月1日库存增加3.8%,同比增加27.1%。其中重碱库存25万吨左右。本周纯碱厂家开工负荷明显提升,中东部地区联碱厂家待发量充足,库存不高,青海地区汽车运输不畅,库存有所增加。 【套利策略】 纯碱新产能投产预期利空05合约价格,短期纯碱基本面承压有限,建议参与1-5正套。 【交易策略】 年内纯碱供应增幅有限;轻碱需求随国内经济弱复苏,浮法玻璃在产产能预期有显著减量,光伏玻璃对纯碱需求保持升势;三四季度纯碱市场阶段性紧平衡概率仍不宜低估。纯碱阶段性受到浮法玻璃冷修预期的带动偏弱运行,对于有补库需求的浮法玻璃企业和光伏玻璃企业来说,可等待盘面买入套保机会。建议持续关注宏观环境及浮法玻璃冷修、光伏玻璃投产计划兑现情况。

尿素

【行情复盘】 本周尿素期货主力高开高走,最高探至2430元/吨,主力01合约周度上涨3.51%收于2419元/吨。 【重要资讯】 本周国内尿素现货市场大幅上涨,截止本周五山东中小颗粒主流出厂2460-2490元/吨,均价较上周上涨130元/吨。供应方面,供应方面,前期停车企业恢复,但个别工厂临时停车扰动,灵谷二期预计下周出产品,日均产量有增加空间。农业需求方面,秋季肥逐步开始,部分复合肥厂开工开始陆续恢复中,采购量会有所增加,工业需求偏弱,多刚需采购,人造板需求偏淡。印度招标100万吨,周五收到226万吨货量。国内有接印度出口订单,价格是580美元/吨。近两日国内主流地区企业新单成交放缓,行情僵持整理为主。 【套利策略】尿素企业集中复产,正套离场后观望,建议投资者关注相关套利机会。 【交易策略】 总体农业用肥季节性开始转暖,买涨不买跌影响成交;尿素生产企业库存小幅回落,港口库存环比小幅回落;尿素供需集中在国内,保供稳价形势没有重大变化,近期内外盘价差持续扩大。出口政策不清晰,新一轮印度招标落地,影响将贯穿9月,内外价差有驱动。主动去库存阶段,生产企业建议基于自身库存情况保值,基于基差则等待平水机会卖保,规避政策风险。技术上,短期形态上突破2150-2350震荡区间,走势偏强。消息方面印标、国储招标消息有一定利多,短时故障企业增加部分对冲集中复产。操作上,短线多单谨慎持有,上方关注2460-2480阻力,目前涨价后补库有放缓迹象,重点关注下游订单持续性和印度招标走向,尤其是涨价后订单的持续性。

焦煤

【行情复盘】 本周,焦煤01合约窄幅震荡,截至收盘,期价收于1903元/吨,期价上涨53元/吨,涨幅2.86%。 【重要资讯】 本周Mysteel统计全国110家洗煤厂样本:开工率75.02%较上期值降1.17%;日均产量62.26万吨降1.45万吨;原煤库存221.2万吨增2.81万吨;精煤库存163.4万吨增0.16万吨。产地煤矿供应仍未有明显趋势性变化。汾渭能源统计的53样本煤矿原煤产量为611.6万吨,较上期增加7.08元/吨。进口方面:据消息人士称,由塔本陶勒盖煤矿至噶顺苏海图口岸267公里铁路的建成仪式将于中秋假期举行。预计每日通行上限为10列,带来3万吨左右的蒙古国炼焦煤,但值得注意的是,在嘎顺苏海图/甘其毛都口岸跨境铁路修好之前,该部分增量并不能直接体现到进口通关量当中。本周,甘其毛都口岸通关600车左右,满都拉口岸通关245车左右,策克口岸通关车265车左右。三大通关口岸通关超过1100车,日均通关量超过13.5万吨。需求方面:焦化企业利润尚可,开工率继续回升。按照Mysteel统计的最新数据,截止至9月9日当周,230家独立焦化企业产能利用率为78.55%,较上期增加2.09%。全样本日均产量116.3万吨,较上期增加1.24万吨。库存方面:整体炼焦煤库存为2295.6万吨,较上期增加2.2万吨,环比增加0.1%,同比下降17.27%。 【套利策略】 当前钢厂即期利润偏低,钢厂开始打压焦炭价格,焦化盘面利润下滑,策略上可以尝试逢高做空焦化企业盘面利润。 【交易策略】 此前市在“保交楼”以及LPR下调的利多消息支撑下,期价出现小幅反弹,但鲍威尔讲话超鹰派,市场对于美联储大幅加息的预期升温,商品市场承压。当前国内疫情零星爆发,市场对于“金九银十”旺季预期明显减弱,需求端的恢复仍有所担忧,期价走势依旧偏弱。从盘面走势上看,当前01合约仍维持1700-2100元/吨低位区间震荡的走势,操作上波段滚动操作为主。

焦炭

【行情复盘】 本周,焦炭01合约低位震荡,截至收盘,期价收于2548.5元/吨,期价上涨100元/吨,涨幅4.08%。 【重要资讯】 焦炭首轮提降100元/吨落地之后,焦化企业利润明显下滑。Mysteel统计的数据显示,截止至9月8日当周30家独立焦化去企业利润8元/吨,较上周下降63元/吨。焦化企业利润尚可,开工率继续回升。按照Mysteel统计的最新数据,截止至9月9日当周,230家独立焦化企业产能利用率为78.55%,较上期增加2.09%。全样本日均产量116.3万吨,较上期增加1.24万吨。需求端:此前部分检修高炉恢复生产,高炉开工率和铁水产量均继续回升。截至9月9日,Mysteel调研247家钢厂高炉开工率81.99%,环比上周增加1.13%,同比去年增加1.05%;高炉炼铁产能利用率87.56%,环比增加0.73%,同比增加2.96%;钢厂盈利率52.38%,环比增加1.73%,同比下降36.36%;日均铁水产量235.55万吨,环比增加1.95万吨,同比增加8.22万吨。根据周度高频数据来看,铁水产量增幅明显放缓,短期进一步增加的幅度有限,后期铁水产量能否继续回升仍需关注利润变化情况。库存方面:9月9日当周,焦炭整体库存为1012.35万吨,较上周增加13.01万吨,环比增加1.3%,同比增加7.71%,当前整体库存仍处于同期低位水平。 【套利策略】 当前钢厂即期利润偏低,钢厂开始打压焦炭价格,焦化盘面利润下滑,策略上可以尝试逢高做空焦化企业盘面利润。 【交易策略】 目前钢厂即期利润偏低,钢厂开始打压焦炭价格,焦炭首轮提降落地之后,现货价格偏弱,拖累期价。国内疫情零星爆发,市场对于“金九银十”旺季预期明显减弱,需求端的恢复仍有所担忧,期价走势依旧偏弱。从盘面走势上看,当前01合约仍维持2350-2850元/吨低位区间震荡的走势,操作上波段滚动操作为主。

豆粕

【行情复盘】 本周,美豆主力11合约开于1415美分/蒲,随后继续下穿1400关键位置并围绕这一位置震荡,周五午后暂收于1398.75美分/蒲,跌幅1.5%左右。相比之下,大商所豆粕主力2301合约走强,开于3825元/吨,上冲至3923附近后于3900承压下跌,周五午后收至3852元/吨。 现货方面,国内豆粕报价继续上涨,南通4620元/吨涨220,天津4750元/吨涨290,日照4670 元/吨涨230,防城4660元/吨涨260,湛江4650元/吨涨250。 【重要资讯】 下周一美国农业部将要发布供需月报。私人分析机构埃信华迈(IHS Markit Agribusiness)预计2022年美国大豆平均单产为51.3蒲/英亩,低于8月5日预测的51.8蒲/英亩。本月StoneX预计美国大豆单产为51.8蒲/英亩。美国农业部在8月12日的月报里预测美国大豆平均单产为51.9蒲/英亩;ProFarmer预计大豆单产为每英亩51.7蒲。【中性】 截至9月6日,美豆优良率是57%,连续三周持稳;【利空】 阿根廷经济部长塞尔吉奥·马萨宣布从周一开始为大豆种植者提供新的激励措施,通过更好的汇率来鼓励农户出售更多大豆,以促进出口创汇。新的激励措施将持续到9月30日;【利空】 咨询机构Celeres称,巴西2022/23年度大豆产量有望达到创纪录的1.54亿吨,比上年的产量1.255亿吨增长22%。Celeres预计2023年巴西大豆压榨量为4970万吨,比2022年预期的4870万吨高出2.6%。2021年巴西的大豆压榨为4750万吨;【利空】 9-10月大豆到港量较少,月均550万吨左右,11月之前预计油厂挺价为主。【利多】 【交易策略】 9月USDA基本定产美豆,市场关注点也将转向南美。9月USDA将在12日公布,预计报告数据偏多,但对于盘面影响偏空。预计会下调美豆单产至51.5以上,即便是低于51.9的前值,但依旧表现为丰产。多家机构预期巴西大豆可能会增产20%左右。国内油厂挺价心态依旧强烈,现货与基差走势坚挺。由于6-10月大豆到港量紧张,且油厂榨利不佳,挺价心态浓厚。9月USDA报告公布后美豆天气炒作也将进入尾声,同时市场关注点将会转向南美豆播种情况,预计也将对美豆形成持续性利空。短期国内豆粕现货及连粕走势预计仍将偏强,一是人民币贬值使得进口成本增加,二是近两个月大豆到港量较少,油厂挺价心态较浓。短期连粕预计仍将强于美豆,不排除M2301冲高4000的可能,但预计站稳前高的可能性不大,不建议追高,等待冲高后逢高沽空为主,短期建议关注3900-4000压力位置。

油脂

【行情复盘】 本周植物油脂期价大幅收跌,主力P2301合约报收7684点,收跌206点或3.3%;Y2301合约报收9136点,收跌190点或2.04%。现货油脂市场:广东广州棕榈油价格大幅走弱,当地市场主流棕榈油报价8240元/吨-8340元/吨,环比下跌380元/吨;贸易商:24度棕油预售基差报价集中在01+500-700左右。广东豆油价格小幅上涨,当地市场主流豆油报价10280元/吨-10380元/吨,环比上涨140元/吨;东莞:一级豆油预售基差集中在01+950-1000元左右。 【重要资讯】 马来西亚棕榈油协会(MPOA)表示,自1917年棕榈油商业化以来,马来西亚种植业正经历着有史以来最严重的劳工短缺。MPOA最新预计2022年马来西亚毛棕榈油产量为1800万吨,低于2021年的1810万吨,也低于2020年的1910万吨,这将是连续第三年棕榈油产量下降。 美国国家气象局下属的气候预测中心(CPC)发布的月度预测显示,拉尼娜持续到今年剩下时间段几率很高。CPC目前预计拉尼娜从9月延续到12月份的可能性高达91%。不过CPC调低了拉尼娜持续到2023年度可能性,认为2023年1至3月份继续出现拉尼娜的几率为54%,低于早先预测的60%。 【套利策略】 豆棕价差以1000-1800震荡思路对待。 【交易策略】 马棕处于增产周期,市场预期9月MPOB报告马棕库存累库至200万吨,马棕延续季节性累库进程。阿根廷在9月底之前允许大豆种植者能够以1美元兑换200比索的汇率出售,远高于官方汇率139比索,农户销售大豆数量增幅明显,阿根廷豆油和豆粕出口短期将恢复性增加。本周作物生长报告显示美豆优良率57%,环比持平,高于市场预期54%,天气炒作窗口时间窗口已逐步收窄。产地供给压力施压,油脂期价近期震荡偏弱运行,9月12日将公布9月USDA及MPOB报告,考虑马来种植园仍存在劳工紧缺问题,国内油脂供应仍偏紧及报告不确定性仍存,已有空单可部分止盈。 中长期来看,待9月USDA报告公布后,天气炒作窗口将关闭,季节性供应压力逐步临近。南美22/23年度丰产预期较为强烈。此外,美联储持续加息,经济衰退由预期逐步转为现实将使得大宗商品价格系统性走弱。中长期油脂期价或仍有一定下行压力。

花生

【行情复盘】 期货市场:花生01合约本周大幅收涨,收涨418点或4.19%至10384元/吨。 现货市场:产区白沙新花生价格震荡运行,幅度偏窄。大杂花生价格高位运行,陈米也得到继续消耗。近期产区白沙新花生价格震荡,上周价格小幅趋弱后,周末以来因上货有限再度偏强,不过下游采购量扫尾,周二开始价格又有弱势迹象。大杂花生整体上货量不大,价格高位运行。个别油厂开始收购新季原料,价格基本随行就市。进口米方面,近期货量不多,继续偏强调整。山东临沂油料花生理论周均价8550元/吨;河南油料花生周均价8738元/吨,个别油厂入市拉高均价;河南驻马店地区白沙新通货米均价10550元/吨,环比下滑0.85%;进口米苏丹精米本周均价9100元/吨,环比偏强0.89%。 【重要资讯】 根据卓创资讯监测数据,国内部分规模型批发市场本周到货量5140吨,较上一周涨26.29%,出货量5110吨,较上一周上涨11.82%。本周部分批发市场到货增加,带动交易量上升。 据Mysteel调研显示,截止到9月9日国内花生油样本企业厂家花生库存统计33955吨,与上周相比减少200吨。 龙大昨日入市,油厂到货500吨左右,含油46%,水分11-12%,6.5筛上≥80%,成交价格在9960-9980元/吨。 【套利策略】 花生10-1价差以-700至-350区间震荡思路对待。 【交易策略】 目前东北、河北和山东冷库货源余量已不多,河南和两广剩余少量库存,随着旧季花生货源逐步扫尾冷库货源价格震荡偏强运行,冷库货源对于新季花生价格的牵制作用也将逐步减弱。近期产区天气好转,上市数量或将有所增加,新花生价格震荡运行。后期重点关注新花生上市节奏及实际单产情况,总体上来看本年度花生减产预期强烈,种植成本抬升,去年花生价格前低后高,农户低价会有明显惜售情绪。收获压力带来的季节性回落幅度或较为有限,减产带来的影响在中长期有望逐步兑现,价格运行重心或将震荡上移。操作方面以逢低偏多思路对待,期权可考虑买入虚值看涨期权。

菜系

【行情复盘】 期货市场:本周,菜粕主力01合约上涨,周五午后收于2957 元/吨, 上涨30 元/吨,涨幅1.02%;菜油01合约继续下跌,周五午后收于10361 元/吨,下跌146 元/吨,跌幅1.39% 。 现货价格方面,沿海油厂菜粕现货价格上涨,南通3680 元/吨涨160,合肥3580 元/吨涨80,黄埔3780元/吨涨290。菜油现货价格涨跌互现,南通12400 元/吨涨50,成都12680元/吨跌50。 【重要资讯】 截至9月6日,美豆优良率是57%,连续三周持稳;【利空】 美国农业部发布的月度油籽加工报告显示,由于国内豆粕需求强劲,推动7月份美国大豆压榨量上升。美国农业部称,7月份美国压榨了544万短吨大豆,相当于1.81335亿蒲,比6月份的1.7408亿蒲增加了4.2%,比2021年7月份的1.6633亿蒲增加9.0%。这是受到中西部部分地区豆粕利润增长以及价格坚挺的支持;【利多】 阿根廷经济部长塞尔吉奥·马萨宣布从周一开始为大豆种植者提供新的激励措施,通过更好的汇率来鼓励农户出售更多大豆,以促进出口创汇。新的激励措施将持续到9月30日;【利空】 咨询机构Celeres称,巴西2022/23年度大豆产量有望达到创纪录的1.54亿吨,比上年的产量1.255亿吨增长22%。Celeres预计2023年巴西大豆压榨量为4970万吨,比2022年预期的4870万吨高出2.6%。2021年巴西的大豆压榨为4750万吨;【利空】 9-10月大豆到港量较少,月均550万吨左右,11月之前预计油厂挺价为主。【利多】 【交易策略】 9月USDA将在12日公布,预计报告数据偏多,但对于盘面影响偏空。预计会下调美豆单产至51.5以上,即便是低于51.9的前值,但依旧高于市场此前预估的51以下。外盘市场关注点逐步转移至南美,多家机构预期巴西大豆可能会增产20%左右。国内油厂挺价心态依旧强烈,现货与基差走势坚挺。由于6-10月大豆到港量紧张,且油厂榨利不佳,挺价心态浓厚。9月USDA报告公布后美豆天气炒作也将进入尾声,同时市场关注点将会转向南美豆播种情况,预计也将对美豆形成持续性利空。短期国内豆粕现货及连粕走势预计仍将偏强,一是人民币贬值使得进口成本增加,二是近两个月大豆到港量较少,油厂挺价心态较浓。短期连粕预计仍将强于美豆,不排除M2301冲高4000的可能,但预计站稳前高的可能性不大,不建议追高,等待冲高后逢高沽空为主,短期建议关注3900-4000压力位置。目前菜粕供应相对充足,四季度菜籽及菜粕到港量增加,后期预计仍将弱于豆粕,操作上逢高空为主。 菜油看空观点不变,考虑部分止盈,其余空单继续持有。印尼国内棕榈胀库,急迫需要出口,而马棕劳工短期反复但有向好解决预期,黑海贸易逐步恢复后俄乌葵油及菜籽油出口需求旺盛。暂时不看油脂翻转上涨,短期或有反复,轻仓试空或空单继续持有。

玉米

【行情复盘】 期货市场:主力01合约本周呈现震荡偏强走势,收于2817元/吨,周度涨幅0.93%; 现货市场:本周全国玉米现货价格稳中偏强。截至周五,北方港口二等收购2700-2720元/吨,集装箱一等玉米收购2800元/吨,广东蛇口新粮散船2900-2920元/吨,集装箱一级玉米报价3000-3050元/吨,较前一周五上涨30-50元/吨;黑龙江深加工主流收购2550-2650元/吨,吉林深加工主流收购2620-2740元/吨,内蒙古主流收购2620-2730元/吨,辽宁主流收购2650-2720元/吨,较前一周五基本持平;山东收购价2740-2920元/吨,河南2700-2800元/吨,河北2750-2800元/吨,较前一周五基本持平。(中国汇易网) 【重要资讯】 (1)玉米深加工企业库存:截止9月7日加工企业玉米库存总量258.3万吨,较上周下降8.44%。(钢联农产品) (2)深加工玉米消费量:2022年36周(9月1日-9月7日),全国主要126家玉米深加工企业(含69家淀粉、35家酒精及22家氨基酸企业)共消费玉米90.5万吨,较前一周减少2.0万吨;与去年同比减少2.6万吨,减幅2.78%。(钢联农产品) (3)USDA的作物周报显示,截至2022年9月4日当周,美国玉米生长优良率为54%,市场预期为53%,前一周为54%,去年同期59%。美国玉米蜡熟率为92%,前一周为86%,上年同期为94%,五年均值为93%。美国玉米凹损率为63%,前一周为46%,上年同期为72%,五年均值为67%。美国玉米成熟率为15%,前一周为8%,上年同期为19%,五年均值为18%。 (4)市场点评:外盘市场来看,原油价格回落施压盘面,不过整体市场支撑尚未打破。美玉米以及欧盟单产预期下滑,继续构成市场的支撑,此外,四季度美玉米出口优势增强,目前对于外盘仍然维持震荡偏强的判断。国内来看,需求端分歧仍是当下关注重点,产区天气干扰为市场带来一定支撑,不过持续性利多支撑略有不足,短期期价上方仍有一定压力。中期来看,基于外盘回升以及国内需求相对稳定预期,我们对于国内玉米期价维持震荡偏强预期。 【套利策略】 淀粉-玉米价差空单继续持有;玉米1-5价差暂时建议观望。 【交易策略】 玉米01合约短期震荡,操作方面建议关注逢低做多机会。

淀粉

【行情复盘】 期货市场:主力11合约本周呈现震荡偏强波动,收于3062元/吨,周度涨幅0.76%; 现货市场:本周国内玉米淀粉现货价格以稳为主。中国汇易网数据显示,截至周五,黑龙江青冈玉米淀粉现货报价为3020元/吨,较前一周五持平;吉林长春玉米淀粉现货报价为3100元/吨,较前一周五持平;河北宁晋玉米淀粉报价为3120元/吨,较前一周五持平;山东诸城玉米淀粉报价为3150元/吨,较前一周五持平。 【重要资讯】 (1)企业开机率:本周(9月1日-9月7日)全国玉米加工总量为48.18万吨,较上周玉米用量减少1.85万吨;周度全国玉米淀粉产量为22.91万吨,较上周产量减少1.32万吨。开机率为44.85%,较上周下降2.58%。(我的农产品网) (2)企业库存:据我的农产品网信息显示,截至9月7日玉米淀粉企业淀粉库存总量89.7万吨,较上周下降5.3万吨,降幅5.58%,月降幅20.58%;年同比增幅10.91%。 (3)市场点评:淀粉期价依然围绕成本与需求的博弈展开,淀粉需求压力仍然比较大,继续对市场形成压制作用,不过成本端面临支撑的预期下,淀粉期价回落幅度将被压缩。 【套利策略】 淀粉-玉米价差空单继续持有。 【交易策略】 淀粉11合约或进入支撑区间,操作方面短期建议关注逢低做多机会。

橡胶

【行情复盘】 期货市场:本周沪胶低位徘徊,NR走势更弱。RU2301合约在12190-12440元之间波动,周度收盘上涨0.81%。NR2211合约在9185-9565元之间波动,周度收盘下跌0.69%。 【重要资讯】 本周半钢胎样本企业开工率为64.64%,环比-1.22%,同比+16.94%。本周全钢胎样本企业开工率为56.77%,环比-2.12%,同比+7.86%。周内半钢胎样本企业开工率下调,企业出货一般,雪地胎出货阻力尚存,个别企业库存承压。周内全钢胎样本企业开工率下滑,月初个别企业推出一定促销政策,但整体销量带动有限。 【套利策略】 沪胶主力合约升水现货较多,可买入进口混合胶并卖出RU2301进行非标套利。 沪胶RU2305-RU2301价差处于偏低水平,可尝试卖近买远的跨期套利。 RU-NR价差(邻近合约)达到3000元以上,可考虑买NR卖RU操作。 【交易策略】 本周沪胶表现偏弱,NR创下年内新低,RU低位整理。本周轮胎企业开工率环比下降,天胶社会库存消库放缓,进入9月后下游消费形势仍未出现明显好转。尽管8月汽车销量同比增加,但对胶价的提振作用不明显。整体看,国内天胶现货库存相对偏低,而下游需求继续萎缩的空间较小,一旦出现供应遇阻或需求显著回升的局面,胶价可能快速反弹。预计9月沪胶(RU)主力合约压力位在13300元附近,而11500元左右或有支撑。NR主力合约或许在10300元形成重要阻力,9000元附近可能有支持。天胶下游企业可顺价按需采购。

白糖

【行情复盘】 期货市场:本周郑糖低位整理。SR301在5471-5541元之间波动,周度收盘略涨0.64%。 【重要资讯】 2022年9月8日,ICE原糖收盘价为17.9美分/磅,人民币汇率为6.9563。经测算,巴西配额内食糖进口估算成本为4857元/吨;巴西配额外食糖进口估算成本为6183元/吨;泰国配额内食糖进口估算成本为5145元/吨;泰国配额外食糖进口估算成本为6559元/吨。 【套利策略】 郑糖近月合约贴水现货,下游企业可考虑在SR209上建立虚拟库存。 郑糖SR2301、SR2305的价差尚无明显趋势性,当前处于历史中间水平,暂无套利机会。 【交易策略】 近日郑糖低位整理,8月食糖销售数据好于预期,但工业库存压力仍为近年来高位。此外,今年国内糖料作物种植面积有所回升,若后期产区天气状况正常,则2022/23年度食糖产量预计将回升至1035万吨。而且,广西发布《广西糖料蔗生产保护区管理办法》,有助于保证糖料蔗种植面积的稳定,当前看对市场略有偏空影响。国际市场,目前预期欧洲食糖减产而巴西食糖可能增产,短期糖价震荡偏弱。2022/23年度全球食糖预计过剩,应关注后期巴西产糖进度及印度开榨后情况。糖价表现可能继续偏弱,逢高做空仍是主要操作策略。

棉花、棉纱

【行情复盘】 本周,棉花震荡走弱,郑棉主力合约涨1.04%,报14530。棉纱跌0.94%,报21120. 【重要资讯】 北疆五家渠市102团某块棉田已经开始采摘新棉。南疆巴楚、麦盖提县少数轧花厂零星收购手摘棉,收购价6.8-7.0元/公斤,棉农普遍接受度不高,交售积极性有限。 皮棉、棉纱期货弱势运行,难以提振新年度开秤积极性。山东聊城高唐新棉少量吐絮、采摘,个别轧花厂虽已开秤,但购销零星,市场处谨慎观望中,收购价3.7-3.8元/斤。 棉纱期货近期大跌,现货仍多持稳,气流纺10s小幅下跌,整体销售气氛走淡,大厂与小厂走货量存在差异化,且有部分企业高价棉纱未卖出,库存压力仍存。 【交易策略】 棉花持续弱势,短期观望为主。 棉花套利可以考虑1-5正套。 期权方面,波动率维持偏高位置,后期上行空间有限,中期以做空波动率策略为主。

纸浆

【行情复盘】 期货市场:纸浆期货主力合约本周大幅上涨2.9%,收于6774元/吨 现货市场:现货成交偏刚需,期货主力合约偏强运行,部分业者跟随盘面调整价格,针叶浆价格维持高位运行,下游原纸市场实际成交价格走势各异,需求面未见明显利好支撑浆市。进口针叶浆周均价7314元/吨,较上周上涨0.79%;进口阔叶浆周均价6684元/吨,较上周上涨0.08%。 【重要资讯】 双胶纸市场区间整理。规模纸厂价格企稳为主,出货水平一般;中小纸厂订单一般,个别略有松动,多持稳上月,下游经销商谨慎备货,刚需补入为主,个别探涨,但订单不足,价格上行略显乏力,下游印厂成交有限,需求面未见明显改观。 白卡纸市场试探拉涨100-200元/吨,局部低价小幅上移,整体市场波动有限。市场价格整体倒挂,在成本支撑以及规模企业涨价带动下,贸易商探市拉涨。华南作为国内低价区,市场提涨氛围相对较浓,价格上涨100元/吨左右,终端需求恢复不明显,市场出货偏缓,且下游仍压价采购,整体市场上行乏力,业者对后市信心不强。 生活用纸市场行情盘整偏强,高价走货节奏一般。河北地区纸企报价不断拉涨,主要成本影响,但高价走货节奏不快,纸企挺价意向明显;山东地区纸企开工不断提升,供应恢复,外省货源价格上移,成交重心偏强;河南地区纸价相对稳定,纸企走货尚可,个别纸企检修,部分纸企计划提涨;川渝地区纸企开工变动有限,物流运输略受影响,纸企出货放缓,涨价函尚未落地。 【交易策略】 本周纸浆期货偏强运行,09合约临近交割日,强势突破8000元/吨,创上市新高,且高于现货价格及进口成本,并带动纸浆远期价格上涨。本周港口木浆库存小幅下降,8月纸浆进口261万吨,环比增加43万吨,为2月以来首次同比转正,供应回升明显,但今年非针阔叶浆进口较多,因此漂针浆进口量仍需等待后期数据公布。交割的临近,使供应偏紧的矛盾再次发酵,但相比前期,从国内港口木浆库存和全球发货量看,供应虽仍偏紧但也未进一步加剧,国内成品纸市场则延续偏弱态势,国内纸厂开工率回落,白卡纸价格持续下跌,纸厂盈利情况依然不佳。不过汇率近期大幅贬值,使进口成本未跟随外盘报价下调而回落,仍维持在7600附近。 综合看,全球纸浆供应改善已出现但恢复正常需要时间,短期对现货价格形成支撑,近期汇率贬值抬升进口成本,需求问题继续发酵,相比国内需求持续较差,海外需求大幅回落的风险更需关注,因此对远期浆价保持谨慎看空的观点,等待矛盾发酵,中期仍建议逢高做空远月,汇率贬值抬高盘面运行区间,01合约关注6800-7000元压力。套利方面,多近空远可以继续关注,特别是临近交割月的时段。

苹果

【行情复盘】 期货价格:主力01合约本周呈现下跌走势,收于8679元/吨,周度跌幅为5.27%。 现货价格:山东地区纸袋富士80#以上一二级货源本周成交加权平均价为3.86元/斤,与上周加权平均相比下滑0.03元/斤,跌幅0.77%;山东栖霞大柳家红将军80#以上主流报价为3元/斤,较上周下跌1.15元/斤;陕西洛川早熟富士70#起步半商品价格为3.5-4元/斤,较上周下跌1元/斤。 (卓创) 【重要资讯】 (1)产区库存情况:截至9月8日,全国冷库苹果库存量为32.26万吨,继续低于去年同期的53.7万吨,其中山东地区库存量为31.92万吨,去年同期为49.64万吨,陕西地区库存量为0.34万吨。当周库存消耗量为13.84万吨,环比略有下滑,同比处于相对高位。 (卓创) (2)市场点评:苹果10合约本周出现明显回落,原因主要是早熟苹果大幅落价所形成的情绪施压。卓创资讯显示产区早熟苹果都出现明显的降幅,本周主流价格下滑1-1.5元/斤。 对于苹果期货来说,仍然以预期为主导,目前影响预期的因素围绕旧果收尾价、新果天气波动以及早熟苹果市场变化三个方面。整体来看,消费淡季以及早熟苹果上量增加将施压现货价格,进而压制苹果期价的市场情绪,不过减产形成支撑仍在,整体高位区间预期不变。近期期价的回落暂时理解为对于早熟苹果大幅落价的情绪反映,尚不认为整体趋势的变化,操作建议继续维持以高位区间波动为参考。 【交易策略】 苹果期价继续下行空间或有限,操作方面建议继续维持区间思路对待。

红枣

【行情复盘】 期货市场:红枣期价本周小幅收涨,收涨105元/吨或0.86%至12280元/吨。 现货市场:现货价格震荡运行,变化不大,崔尔庄市场特级参考11.5-13元/公斤,一级10.1-12元/公斤;河南市场特级11.5-12.8元/公斤,一级10.4-12元/公斤;广州如意坊市场特级10.8-14.5元/公斤,一级9.8-13元/公斤。 【重要资讯】 据卓创资讯,本周河北市场走货量506吨,环比下降12%,河南市场走货量381吨,环比下降9.72%。 据Mysteel农产品调研数据统计本周36家样本点物理库存在7203吨,较上周减少211吨,环比减少2.85%,同比减少42.38%。 【交易策略】 中秋备货步入尾声,市场走货和去库存速度略有回落,09合约进入交割月,仓单逐步流出,市场到货压力较大,短期现货价格难以走强。但成本支撑仍存,天气转冷后红枣消费由淡逐步转旺,价格下行空间也有限,现货价格短期震荡为主。 2022/23年度红枣期初库存同比下降,产量预估同比去年有所恢复较正常年份仍有减产,由于去年统货收购价格较高,今年种植成本提升,枣农期望销售价格较高,但产业端往往结合预期销售价格和利润倒推确定采购价格,对高价接受能力有限,后期关注产业链上下游博弈情况,红枣期价暂无明显单边驱动,以宽幅震荡思路对待。关注9月份市场走货及销售价格,产区方面关注是否有过量降雨影响商品率。 操作上:以区间偏多思路对待。

生猪

本周生猪期价高位宽幅震荡。截至周五收盘,11合约收盘22310元/吨,周环比跌0.53%,主力01合约收盘23090元/吨,周环比涨0.28%。11基差(河南)670元/吨,周环比涨540元/吨,01基差(河南)20元/吨,环比涨620元/吨。生猪现货价格转为高位偏弱震荡,全国外三元生猪现货均价23.18元/公斤,周环比跌0.51元/公斤,出栏体重稳中略增,养殖端出栏积极性有所提高,本周屠宰量反弹显著,但绝对量仍处在低位。仔猪价格止跌反弹。 【重要资讯】 9月5日,华储网第一批冻肉抛储量公布,中央储备于9月8日挂牌3.77万吨冻肉竞价交易。 基本面重要数据,截至9月4日当周,卓创周度数据显示,第36周出栏体重122.50kg,周环比增0.22kg,同比降0.70%,猪肉库容率23.40%,环上周增0.74%,同比降1.17%。生猪交易体重稳中小幅回升,屠宰量全周环比持续低位反弹,但绝对量环比二季度仍然较低,本周样本企业屠宰量63.97万头,环比上周涨4.13%,同比跌8.26%。博亚和讯数据显示,第36周猪粮比8.24:1,环比上周涨5.40%,同比高63.58%,外购育肥利润800元/头,环比涨108元/头,同比涨1937元/头,自繁自养利润669元/头,环比涨142元/头,同比涨1089元/头,养殖端盈利处在历史同期高位;卓创7KG仔猪均价73.18元/kg,环比上周跌4.17%,同比涨104.41%;二元母猪价格35.80元/kg,环比上周跌0.50%,同比下跌16.41%。猪粮比再度逼近国家9:1三级过度上涨预警区间。 【交易策略】 近期养殖板块热度回归,8月中旬以来随着猪价止跌,资金减仓换月带动09 基差逐步回归,远期合约再度走高反应强预期。生猪基本面上,供给上 8-9月份出栏量阶段性大概率有所反弹,但由于能繁母猪的产能高峰过去叠加育肥在一季度供给前置,生猪的绝对出栏量很难再高于4月份,此外养殖户逐步盈利扩大,带动行业惜售及压栏情绪增加,踩踏式的集体抛售行为大概率也不会再现。消费端白条对毛猪价差收窄,终端短期未完全跟涨生猪价格快速上涨,市场在消化前期过快涨幅。近端需要着重关注 8-9月份养殖户集中销售前期压栏大猪,带来的阶段性供给压力以及下游消费复苏情况。此外,白条猪价格补涨后,冻品库存出库积极性增强,阶段性上游存在集体兑现利润需求。交易上,当前期价具备炒作旺季预期的时间及空间,不过远月期价定价较为充分,尤其年底的2211及2301合约当前整体定价相对乐观,均已显著高于自繁自养及外购育肥成本,期价高估值,对近月维持较高升水,近期政策压力凸显,没有强驱动下建议以逢深度回调买入为主或买11空01套利持有。 【风险点】 疫病导致存栏损失,新冠疫情导致消费不及预期,饲料成本大幅走低,储备政策

鸡蛋

【行情复盘】 本周鸡蛋期价低开高走,鸡蛋现货价格止涨回落,现货端旺季预期阶段性兑现完毕。截止周五收盘,主力01合约收盘4270元/500公斤,周环比涨0.52%;主产区鸡蛋均价5.57元/斤,周环比跌0.27元/斤,主销区均价5.76元/斤,环比昨日跌0.17元/斤,全国均价5.54元/斤,周环比跌0.24元/斤。淘汰鸡全国均5.92元/斤,环比上周涨0.15元/斤。 【重要资讯】 1、周度卓创数据显示,截止9月2日当周,全国鸡蛋生产环节库存0.96天,环比前一周降0.13天,同比低0.16天,流通环节库存0.70天,环比前一周降0.08天,同比降0.35天。淘汰鸡日龄平均518天,环比上周提前2天,同比延后29天;本周豆粕及玉米价格走势偏强,蛋价大幅冲高带动蛋鸡养殖利润涨至历史同期高位,本周全国平均养殖利润1.46元/斤,周环比涨0.31元/斤,同比涨0.51元/斤;本周代表销区销量8086吨,环比增9.42%,同比增8.25%。截止8月底约全国在产蛋鸡存栏量约为 11.82亿只,环比下降1.05%,同比下降9.07%,产能环比下滑。 2、行情点评:近期养殖板块整体情绪回暖,双节旺季提振,下游消费走强,原料端豆粕及玉米价格止跌反弹对蛋价形成边际利多。不过疫情扰动下本年度整体消费不旺叠加饲料原料价格环比上半年回落令鸡蛋定价中枢下移,此外,蛋鸡产能周期向下,远月期价被饲料成本下跌拖累以及存栏回升预期压制,整体表现相对其他农产品弱势。基本面上,当前在产存栏蛋鸡绝对量依然处在历史同期偏低位置,但本年度 7-8月份新增开产蛋鸡将继续大于淘汰量,在产存栏量同环比保持回升态势,不过此后由于4 月份饲料大涨打击散户补栏,9月份新增开产蛋鸡可能环比下滑。上周养殖利润环比小幅回落,老鸡占比提高后,养殖户淘鸡积极性有所增加,淘汰鸡鸡龄高位回落。综合来看,鸡蛋基本面在双节期间可能逐步转为供需双强,蔬菜等生鲜品价格开始趋势上行,节前集中淘汰老鸡可能为供给端带来一定改善,但本年度整体消费低迷一定程度也会限制蛋价反弹的高度。操作上,短期养殖板块情绪回暖,预计期价短期维持低位震荡反弹,参考养殖成本 3900-4000点重要支撑位。 【交易策略】 多单谨慎持有,或买01抛05正套择机入场。 【风险点】 豆粕玉米价格;疫情封控导致期消费不及预期。

本文源自金融界