与疫情一样让人揪心的,还有服饰鞋履品牌去年的业绩

W

inshang

引言

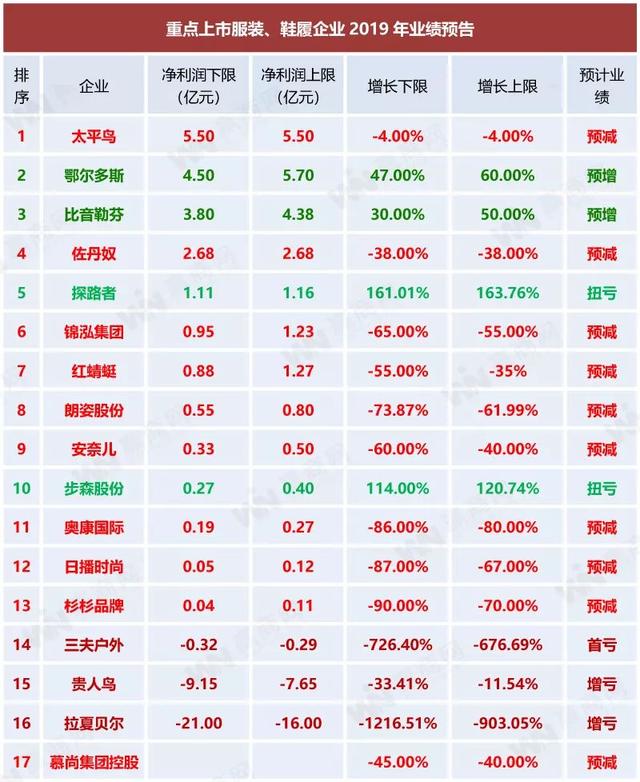

17家服饰鞋履品牌2019年业绩预告:超七成盈利预减。

来源 | 赢商网(ID:winshang)

作者 | 陈肖丽

春节前后,一场突如其来的新型冠状病毒肺炎疫情将本就步履维艰的服饰行业再度推至风口浪尖。据时尚商业快讯监测,受疫情影响,多家国内服饰零售商春节表现一落千丈。包括日播时尚、安正时尚、地素时尚、安奈儿、贵人鸟、歌力思等超过10个A股上市零售商在周一股价大跌10%,整个沪深的服装家纺板块总市值大跌7%至2713亿元,蒸发近186亿元。

值得注意的是,过去的2019年,对于众多服饰企业,本就是一个寒冬,很多企业创始人向《赢商网》感慨,原本以为再差不会差过2019年,没想到2020年开年就是这个局面。

据国家统计局数据显示,2019年服装鞋帽、针纺织品类零售总额为13527亿元,同比微增2.9个百分点;与2018年8%的增幅相比,明显下滑。同时,包括拉夏贝尔、美特斯邦威等国产服装面临巨额亏损,曾红极一时的国际快时尚也遭遇消费升级带来的客流封顶瓶颈。

赢商网统计了近期披露2019年业绩预告的17家服装、鞋履企业,情况同样不容乐观。盈利预减和亏损的就达13家,占比超76.47%。其中,包括贵人鸟和拉夏贝尔亏损进一步加剧,期内分别的亏损范围达7.65亿至9.15亿,和16亿至21亿,三夫户外也首度出现亏损。仅有鄂尔多斯、比音勒芬在期内业绩预增,探路者和步森股份也在期内扭亏为盈。

盈利预增因素:

1、持续收并购,增加效益;

2、合理管控成本,减少总体费用支出;

3、加大产品研发投入,提升产品竞争力;

4、加大品牌推广、优化营销网络建设及供应链管理;

盈利预减因素:

1、中美贸易争端导致零售环境疲弱,暖冬以及社会问题;

2、加快关闭亏损及低效门店;

3、往季货品销售力度及折扣力度加大,销售毛利率下滑;

4、终止经营亏损子公司,非经常性损失有所增加;

5、增开线下门店,店铺租金、装修费用、及人工费有所上升;

6、加大研发投入导致研发费用有所上升;

7、参股公司市场销售不佳;

8、计提商誉减值准备及存货跌价准备。

以下为各品牌公司2019年的业绩预告:

✦鄂尔多斯

实现归属于上市公司股东的净利润为:与上年同期(同一控制企业合并调整后)相比,预计增加4.5亿元到5.7亿元,同比增加47%到60%;与上年同期(2018年度经审计)相比,预计增加4.8亿元到6亿元,同比增加52%到65%。主要得益于收购了电冶集团少数股东14.06%的股权,对电冶集团的持股比例增加至77.97%,减少少数股东损益;同时,联营企业内蒙古鄂尔多斯永煤矿业投资有限公司及新收购的化学工业公司产能全面释放,增加效益等。

✦步森股份

实现归属于上市公司股东的净利润盈利空间为2700万元–4000万元,扭亏为盈,上年同期为亏损1.93亿元。主要系步森股份通过业务调整,提高运营效率,压缩成本费用,经营亏损金额较上年度有了一定程度的下降。

✦佐丹奴国际

实现股东应占溢利减少约38%。主要系大中华地区市场因中美贸易争端导致零售环境疲弱,暖冬以及社会问题等。

✦朗姿股份

实现归属于上市公司股东的净利润比上年同期下降73.87%—61.99%,盈利空间在5500万元–8000 万元之间。主要系朗姿股份参股的韩国L&P Cosmetic Co., Ltd.因中国市场销售不佳,导致其经营业绩出现了较大幅度的下滑。

✦拉夏贝尔

实现归属于上市公司股东的净利润亏损范围在16亿元到21亿元之间。主要系拉夏贝尔主动收缩聚焦,集中资源发展核心女装业务,加快关闭亏损及低效门店,期内国内经营网点数量已由年初的9269个降至年末的4800余个。由于已关闭门店的经营亏损以及一次性确认装修摊销费用,导致亏损4至4.5亿元。

同时,为加速经营现金回流,拉夏贝尔加大了往季货品销售力度及折扣力度,报告期末,拉夏贝尔存货比年初减少约9亿元。受上述事项及大众服饰零售市场低迷等因素影响,拉夏贝尔销售毛利率同比有所下降,导致报告期毛利额较上年同期减少约6.5亿元等。

✦贵人鸟

实现归属于上市公司股东的净利润将继续出现亏损,亏损范围在7.65亿元到9.15亿元间。主要系贵人鸟自主品牌的营业利润出现亏损,具体包括因采取“直营+联营/类直营”并调整对经销商的支持政策,导致其2019年全年新增较大的终端渠道人员薪酬、终端销售及返利等费用,预计影响2019年当期损益约-1.8亿元;存货减值损失的增加将损失金额约为1.2亿元;信用减值损失金额为4.83亿等。

✦GXG母公司慕尚集团控股

预计其截至2019年12月31日止年度的净利润将同比大跌约40%至45%,盈利能力下降的主要原因包括若干商圈客流量减少导致线下店铺销售表现受损,集团减少其分销网络中的未售存货水平而导致一次性存货亏损,以及关闭直营店而产生的一次性亏损(包括保证金扣减及剩余价值贬值)。

✦奥康国际

实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将减少1.1亿元到1.18亿元,同比减少80%到86%。主要系奥康国际参股公司LightInTheBox Holding Co., Ltd收购新加坡电商 Ezbuy 增发股份导致公司境外全资子公司奥港国际(香港)有限公司持股比例下降,预计对其计提长期股权投资减值准备在1.05亿元左右。

✦日播时尚

实现归属于上市公司股东的净利润将减少2590万元到3350万元,同比减少67%到87%。主要系主动调整优化销售渠道,部分品牌收入及毛利下滑。同时加速对往年货品清理,毛利率均有较大幅度的下滑。

✦杉杉品牌

实现股东应占纯利下降70%–90%,主要由于中国国内经济及内需增长放缓;集团人员工资及装修等各项经营成本的增加所致。

✦太平鸟

实现归属于上市公司股东的净利润为5.5亿元左右,与上年同期相比预计减少4%左右。主要系其本期零售总额、营业收入保持增长,但增速较上年度有所放缓;同时太平鸟在期内不断优化渠道布局,门店数量较期初有所增加,租赁成本相应提高。

✦锦泓集团

实现归属于上市公司股东的净利润为9549万元至12278万元,与上年同期相比,将减少1.5亿元至1.77亿元,同比减少55%到 65%。主要系受宏观经济增速下降、市场竞争加剧等因素影响,使其本期营业利润同比有所减少。

✦红蜻蜓

实现归属于上市公司股东的净利润将减少6861.93万元到10783.03 万元,同比减少35%到55%。主要系国内行业消费品市场消费需求疲软的影响,其主营业务收入相比上年略有下降,预计营业收入减少金额在1.3亿元到1.8亿元之间,同时为支持代理商, 信用政策方面做了适度宽松调整,造成年末应收账款余额较年初有所增加。

✦比音勒芬

实现归属于上市公司股东的净利润比上年同期增长30%-50%,盈利范围在3.80亿元到4.38亿元之间。主要系比音勒芬不断加大产品研发投入,产品竞争力得到持续提升,同时加大品牌推广、优化营销网络建设及供应链管理,加强员工的培训,持续推出员工持股计划激励方案,提升团队的凝聚力。

✦探路者

期内将扭亏为盈,实现归属于上市公司股东的净利润在1.11亿元到1.16亿元之间;上年同期为亏损1.82亿元。主要系探路者积极应对经济下行、消费低迷、市场竞争激烈等不利因素,聚焦资源夯实促进户外用品主业的稳健发展,主动优化业务结构,加强投后管理,逐步退出利润率较低的旅行服务业务及相关投资项目,提升经营业务质量。

✦安奈儿

实现归属于上市公司股东的净利润比上年同期下降40%-60%;盈利范围在3335.47万元–5003.20万元之间。主要系期内加大清货力度,销售折扣有所下降导致销售毛利率出现一定幅度的下滑;同时,由于期内加大线下店铺开店力度,新开购物中心店居多,店铺租金及装修费用有所上升。此外,销售人员增多导致人工费用增长,线上线下渠道促销活动费用的增长都导致销售费用有所上升。

✦三夫户外

实现归属于上市公司股东的净利润首度出现亏损,范围在2900万元—3150万元之间;上年同期为盈利502.87万元。主要系计提商誉减值准备及存货跌价准备所致。

赢商网原创稿件,版权归赢商网所有

转载、投稿、爆料、洽谈合作

✎ 焦虑的服饰企业:除了改行做口罩,还能干什么?

✎ 餐饮业“自救神操作”上线!