闯关成功!东鹏控股登陆A股后是否坦途?

吴迪 中房报记者 焦玲玲 北京报道

“港股不买账,A股求温暖”。从港股退市两年之后,广东东鹏控股股份有限公司(以下简称“东鹏控股”)A股IPO过会。

10月24日,中国证券监督管理委员会(以下简称“中国证监会”)第十八届发行审核委员会召开2019年第153次工作会议,审核通过了东鹏控股的IPO申请。东鹏控股将成为继蒙娜丽莎(002918.SZ),欧神诺并入帝欧家居(002798.SZ)之后的又一家A股上市企业。

在过审之后,中国证监会要求东鹏控股在三个方面做出说明:1.发行人历史上主要资产、业务均来源于东鹏创意。2.发行人2018年、2019年上半年业绩同比持续下滑。3.报告期内,发行人销售模式以经销为主,直销为辅。

据了解,东鹏控股主要从事以瓷砖和洁具为代表的建筑卫生陶瓷产品的研发、生产和销售,创始于1972年,是我国老牌建筑陶瓷企业。

根据此前公开发行的股票招股说明申报稿内容,东鹏控股拟公开发行不超过15000万股,每股面值1.00元,计划募集资金投资项目总额为29.61亿元,拟投入募集资金总额为26.09亿元。募集资金用于扩充产能、改造项目。

曾港股上市

对于资本市场来说,东鹏控股并非新人。

早在2003年,东鹏控股就筹备上市,却历时10年,直到2013年才闯关成功登陆港交所,且其前提还是在不得不削减近三成认购价的基础上达成的结果。

根据2013年东鹏控股发布的招股说明书显示,东鹏控股赴港上市的发行价为3.68-4.55港元/股,折合当年的市盈率约15-19倍。然而,虽然东鹏控股的公开发售部分已获超额认购近两倍,但由于香港投资者对定价持保留态度,导致其不得不削减招股价约30%,降低至2.94港元/股,令集资额从原来的9.17亿-11.33亿港元降至7.33亿港元。直至11月正式交易,东鹏控股的总市值为36.67亿港元。

回溯历史,东鹏控股一开始的资本之路就走得并不顺遂。陶瓷行业作为东鹏控股的主营业务,历来被归属为重污染行业,被打上“高污染、高耗能、高排放”的印记。

上市后的东鹏控股虽然业绩呈上升态势,但涨幅并不大。从东鹏控股披露的财务数据来看,2013年-2015年东鹏控股的销售收入分别为33.68亿元、38.93亿元、41.11亿元,归属公司拥有人应占年内溢利分别为3.39亿元、5.64亿元、6.26亿元。

曾有财经人士表示,国际同业平均2016年预测市盈率约12.68倍,而东鹏控股则维持5.14倍市盈率,折让逾50%,估值偏低。公开数据显示,东鹏控股在港股期间,股价大部分在2.50港元至4.65港元之间浮动。

虽然未对外解释过具体私有化原因,但上市不到三年,东鹏控股主动选择在2016年6月22日以私有化退出港股。

转战A股

在私有化退出港股一年之后的2017年9月8日,东鹏控股在中国证监会网站披露招股书,谋求A股上市。

东鹏控股总裁龚志云曾在接受媒体采访时回应过上市事宜,他表示,“陶瓷行业在国内的制造业中,仍然是支柱性且极具竞争力的行业,在A股上市会更受青睐。而目前IPO提速,整个大环境也利于上市”。

业内分析人士认为,陶瓷行业一直以来竞争压力大,渠道建设落后,技术创新能力较弱,又有“三高”的帽子。此前,众多陶瓷企业在境外资本市场的表现都不甚理想,鹰牌陶瓷在新加坡上市、亚洲陶瓷在伦敦上市,最终均以退市收场。即便积极转型向绿色环保发展,香港市场也对此不太敏感。但A股市场似乎对家居家居品牌的包容度更高,此次东鹏控股主动私有化转战A股是明智之选。

对于东鹏控股的上市申请,中国证监会发审部门的态度也相当审慎。2018年6月11日,中国证监会披露东鹏控股的首次公开发行股票招股说明申报稿。直至2019年10月24日,中国证监会审核通过了东鹏控股的IPO申请,东鹏控股终于迎来A股新的上市进展。

另据招股书披露信息,截至2018年4月30日,东鹏控股拥有26家全资子公司,6家控股子公司和6家主要参股公司。

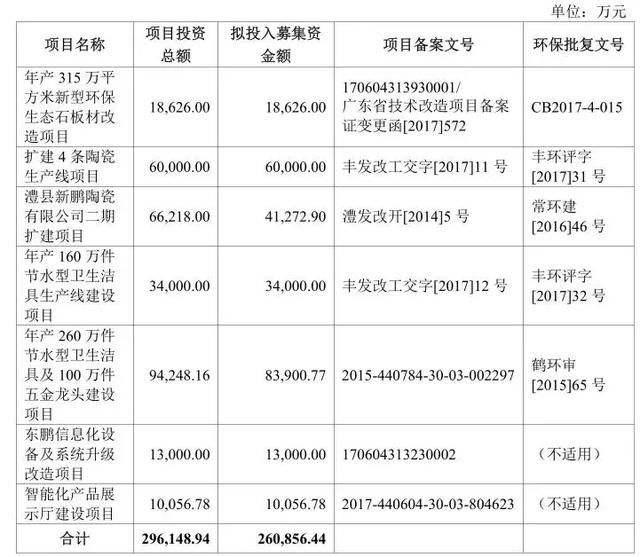

此次IPO东鹏控股拟公开发行不超过15000万股,每股面值1.00元,计划募集资金投资项目总额为29.61亿元,拟投入募集资金总额为26.09亿元。募集资金用于扩充产能、改造项目。其中1.86亿元用于年产315万平方米新型环保生态石板材改造项目,6亿元用于扩建4条陶瓷生产线项目,6.62亿元用于澧县新鹏陶瓷有限公司二期扩建项目,3.4亿元用于年产160万件节水型卫生洁具生产线建设项目,9.4亿元用于年产260万件节水型卫生洁具及100万件五金龙头建设项目,1.3亿元用于东鹏信息化设备及系统升级改造项目,1亿元用于智能化产品展示厅建设项目。

来源:东鹏控股招股说明书

是否会有不同结局?

东鹏控股董事长何新明曾在私有化退市前的股东大会上说,企业的发展就是要进步,只要对企业进一步发展有益,都会去寻求。而此次,东鹏控股转战A股,寻求的是什么?是否会有与港股不同的结局?

根据东鹏控股的招股说明书分析,2017年我国共有规模以上(主营业务收入为2000万元及以上)建筑陶瓷企业1370多家,东鹏控股、欧神诺、蒙娜丽莎、悦心健康、惠达卫浴、四通股份合计建筑陶瓷营业收入占全行业的比例约为2.3%,其中东鹏控股市场占比领先,达到1.09%。同时,东鹏控股建筑陶瓷业务的毛利率保持在37%左右,净利率在15%左右,也处于同行业较高水平。

截至2017年3月31日,东鹏控股瓷砖、洁具产品经销商体系覆盖了全国绝大部分省份和大部分地县级市,其中瓷砖经销商1881家,瓷砖经销商门店3890家,洁具经销商337家,洁具经销商门店997家。在经销体系之外,公司还建立了91家瓷砖直营店/展厅,3家洁具直营店/展厅。

此外,东鹏控股在行业内也有领先优势。截至2017年7月24日,东鹏控股先后在中国境内获得国家专利490项,在境外获得专利1项,参与起草21项瓷砖及洁具产品标准,在玻化砖、釉面砖、仿古砖、幕墙瓷板、洁具、水晶瓷等陶瓷产品体系方面具有领先优势。

另外,从募资用途不难发现,东鹏控股正身体力行地向“大家居”转型。

早在2015年,东鹏控股就成立了东鹏家居子公司,提供包括人工、基材、主材、软装、家具、家电总共六大类的集体采购。东鹏控股一直致力于成为世界领先的一站式整装家居服务供应商。何新明也曾表达了计划在5年内,将“大家居”业务发展成集团主业的战略布局。

具体来说,东鹏控股的“大家居”业务计划分为两个部分,一部分是面对地产商,未来地产商可将新建房的装修、家居和电器等交由东鹏控股的合资公司负责;另一部分是集团将设立“大家居”零售店,计划5年内在全国开设数百家店。

不过,需要跨过的沟沟坎坎仍不在少数。比如“大家居”业务,对于东鹏控股来说,毕竟从建筑陶瓷市场切入木门、地板市场近乎于“跨界”,并不如当初进入卫浴市场因为基础材料、加工方式相近而转换简单,因此,这对于东鹏控股而言无疑是一个巨大的挑战。

再比如,东鹏控股在环保方面频繁“踩雷”。据公开资料显示,东鹏控股旗下多家子公司因环保问题被有关部门开出罚单。2015年9月,东鹏洁具因工业废水排放超标,被佛山市禅城区环境保护局张槎分局罚款18457.30元;2017年5月,澧县新鹏陶瓷因大气污染问题被澧县环保局责令整改;2017年6月山东东鹏陶瓷因属于污染环境被注销。

虽然东鹏控股曾官宣引进建立了国内先进的节能窑炉系统、干法制粉设备、无尘化抛光设备、废水循环系统等一系列节能减排设施,实现主要污染物超低排放。但环保问题可能仍是其前行之路的“拦路虎”。

世间事总有两面性。对于东鹏控股而言,回归资本市场,将自己呈现在投资者眼前,在获得资金助力的同时,也自然会遇到各种各样的困难或问题。如何顺应市场、如何良性发展、如何履行社会责任,或许是东鹏控股未来需要权衡解决的重要问题。