老龄化下的投资机会之按摩椅江湖 奥佳华(2)

#按摩椅#$奥佳华$$荣泰健康$老规矩分析顺序还是按照先行业后公司的顺序. 老规矩先求一波点赞关注转发

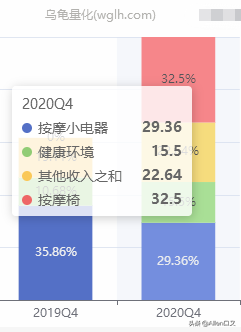

首先是商业模式,产品方面公司主要经营按摩器具(按摩小电器和按摩椅)和健康环境产品(建筑物新风过滤系统)以及家用医疗器具(部分其他收入)

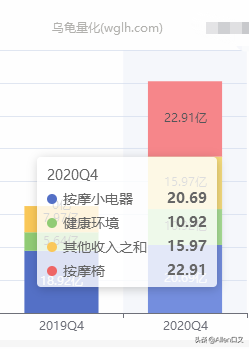

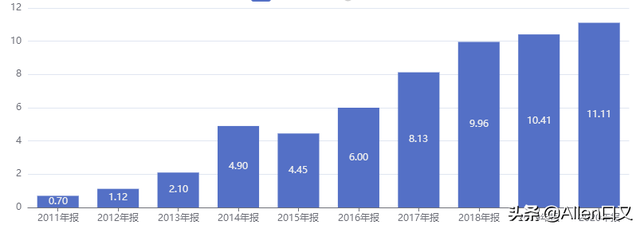

资料来源:奥佳华2020Q4年报

资料来源: 奥佳华2020Q4年报

资料来源:奥佳华2020年报

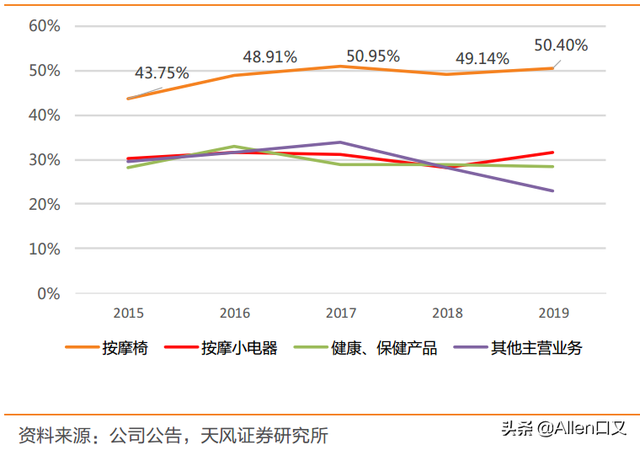

从产品结构上看,公司整体上属于大健康行业范畴,并且其实某种程度上专注于消费升级以及老龄化.因此,针对该公司无疑仅仅从按摩椅行业出发是不够的,至少应该同时分析健康环境行业.而估值上则应该三块业务分别找到可比公司.

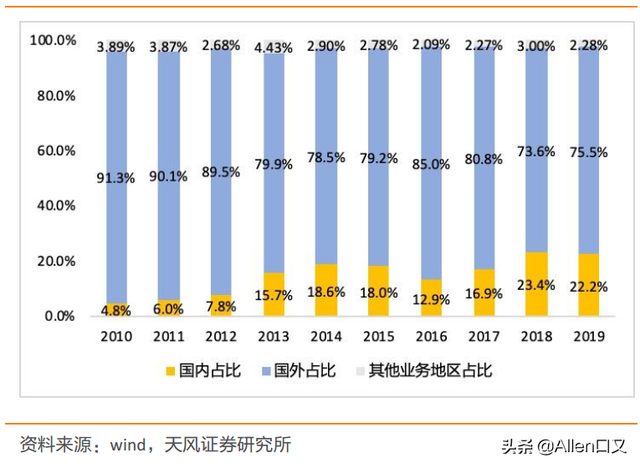

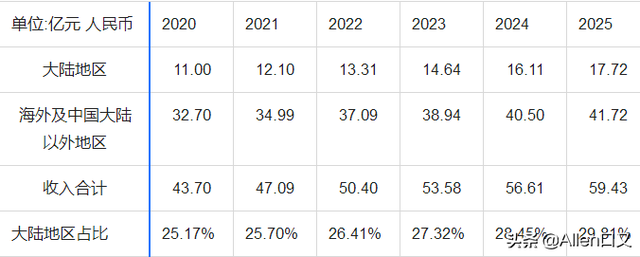

从业务结构上看,公司的主要收入有75%来源于海外市场,国内市场为22%,这里面好玩的地方是您会发现这两个的和不是100%,也不知道这里面所谓 的其他业务地区是不是指的火星等外太空,不过这是小瑕疵不影响整体判断,没必要花时间.

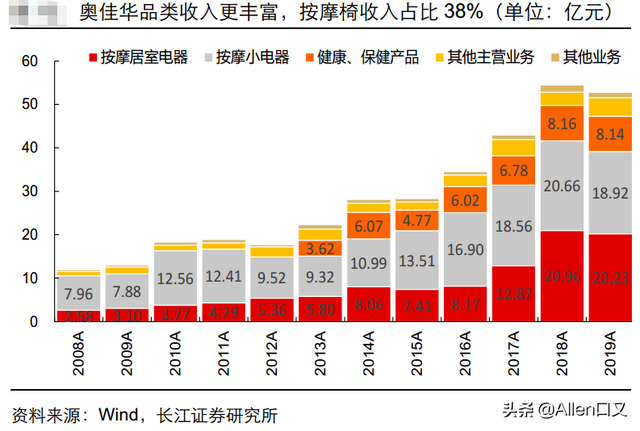

这里有个需要警示的点就是2019年参照2018年整体按摩椅业务收入是没有增长的.而2020年即使是新冠催生了"宅经济"(其实这块是利好按摩椅行业的)按摩器具部分全球市场也仅仅增长了12%.这里需要注意的是由于在老龄化下的投资机会之按摩椅江湖 荣泰健康 奥佳华(1)[在本人文章中,感兴趣的看官老爷可以去看]中我们知道全球市场2020年根据趋势可能增长在7%,因此其实该公司中国大陆地区的收入增速可能是高于12%的.同时老龄化下的投资机会之按摩椅江湖 荣泰健康 奥佳华(1)中我们知道国内市场近年来的增速大概为10%.因此基本可以判定按摩椅本身是一个市场空间相对比较大但是成长性相对缓慢的(每年增长10%)行业.这里我们做一个简单的保守测算,假设未来5年,奥佳华国内按摩椅收入每年增长10%,而海外部分从8%的成长每年1个点缩小直至3%,而后以3%进行稳定成长.其中国内业务起点为2020年,11亿(25%*43.6, 20.69+22.91=43.6),海外业务为32.7亿

资料来源:www.wglh.com

奥佳华的毛利率情况

奥佳华销售费用占比(资料来源:www.wglh.com)

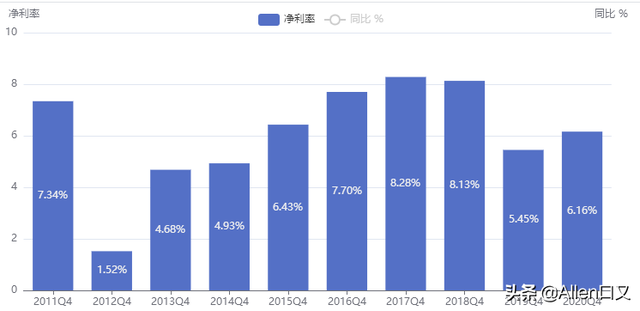

结合上面的公司各主要产品线毛利率以及总体净利率等状况,我们可以做一个初步的假设即按摩椅\器具业务的净利率大概为6.5%,这主要是由于按摩小电器本身毛利率低,且各产品线总体销售费用过高所致,结合我国按摩椅目前市场渗透率低的现状,基本可以推断按摩椅本身而言我国尚处于市场导入期(商业周期理论:导入期,成长期,成熟期,衰退期),而投资一个导入期的行业风险还是很大的,比如寻呼机这个产品(网上有段子:本世纪最郁闷的大学专业就是寻呼机维修),估计很多90/00后的看官可能都没听过,这就是一个典型的消亡于导入期的通信细分行业(感兴趣的请自行百度).不过结合日本韩国和新加坡的市场事实,我们还是相信这个行业大概率会进入成长期的(而且我自己也买了一台(10000多),总体感受真香,准备过几年达到下一个目标后再换个4W多的). 到2025年公司按摩椅应该能做到60个亿以上.由于后面还有巨量成长[老龄化下的投资机会之按摩椅江湖 荣泰健康 奥佳华(1)]因此给个30X的市盈率这块业务在不考虑资金时间价值的前提下这块业务估计价值118亿,而如果给20X的市盈率则价值78亿,其中净利润为60亿收入*净利率0.065=3.9亿.

未完待续...(To Be Continued...)

参考文献:

www.wglh.com

李华丰,郑薇(2020)家庭新风产业东风劲吹,厚积薄发,乘势前行,公司深度研究,奥佳华,天风证券

管泉森,孙珊,徐春,贺本东(2020)细分赛道龙头深度之四—荣泰健康:引领行业,蓄势待发,长江证券