港交所力推SPAC机制 境外上市备案制下新通途?

21世纪经济报道记者满乐 报道

新年伊始,港交所上市制度一项重大改革就宣告落地。1月1日,港交所引入新规则,设立全新SPAC上市机制,并自当日起生效。港交所也成为继美国、新加坡等资本市场后,又一个引入SPAC上市机制的资本市场。

更早之前,中国证监会也在2021年年底公布了《境内企业境外发行证券和上市备案管理办法(征求意见稿)》(简称《管理办法》),明确了境内企业境外发行证券和上市备案管理的适用范围、备案程序等内容。

“《管理办法》开始征求意见给了市场明确的预期,之前基本所有的企业都在观望,境外上市处于停滞的状态,现在规则和具体备案流程虽然需要磨合,但最少告诉满足条件的企业可以启动上市。”有从事海外业务的券商投行人士表示,港交所SPAC上市制度在新年第一天落地,美股方面中概股上市则受制于《外国公司问责法案》,在《管理办法》正式发布并经过短期磨合后,港股市场有望迎来更多的境内企业上市。

境内企业境外上市预期明确

“国家扩大资本市场对外开放的方向不会改变,支持企业依法合规到境外上市、用好两种资源的态度不会改变,规范的目的是为了促进发展。”在《管理办法》开始征求意见后,对于境内企业境外上市,证监会新闻发言人在接受记者采访时如是称。

按照《管理办法》的内容,中概股境外上市将全面纳入监管体系,未来境内企业境外直接或间接发行上市均需履行报备程序,且中概股在境外涉及股权融资的行为均需履行备案程序。

更值得注意的是,未来对特定行业领域主管部门以制度规则明确要求企业境外上市前履行监管程序的,企业提交备案申请前应当取得主管部门出具的监管意见、备案或核准等文件。如,根据《中资商业银行行政许可事项实施办法》等规定,中资商业银行境外上市前须履行银行业主管部门的审批程序。

另外,对涉及外商投资安全审查、网络安全审查等法律法规规定范围内的企业境外上市,在提交备案申请前,企业也应当依法申报安全审查。

在以制度给予境内企业境外上市明确预期的同时,《管理规定》的发布,也被不少市场人士解读为利好港股市场。

实际上,2021年在产业政策调整及行业监管加强的影响下,港股市场当年IPO活动分布十分不均衡。据wind数据统计显示,全年共有97家企业实现在港上市,较2020年同比减少了三成以上。其中8月-12月有31家企业上市,整个8月和9月更是分别仅有3家和4家企业完成上市。

“当时因为境外上市不确定性加大,很多企业都选择缓一缓,我们也是这么跟企业建议的。现在监管层借由《管理办法》明确了境外上市预期,一些已经在排队的项目可以动起来了。”上述券商投行人士表示。目前,根据过渡期安排,境外上市备案管理将先从增量开始,对增量企业和发生再融资等活动的存量企业,按要求履行备案程序。

国泰君安非银金融行业首席分析师刘欣琦表示,内地企业在新的《管理规定》下会更多选择在港上市。考虑到中美目前需要就中概股上市等金融监管具体事项深化合作,相比之下内地企业选择赴港上市基本不受到监管合作的不确定性影响,有望更容易通过相关审批和履行备案程序。

华兴证券(香 港)首席经济学家兼首席策略分析师庞溟也认为,境外上市新规和信息安全新规要求下,内地消费类、医疗健康行业、互联网和信息服务行业中细分市场下行业领导力较强、留存敏感性数据较少、主要由非人民币基金搭建、核心团队对境外投资者而言较有竞争力的公司,依然有赴境外尤其是赴港上市的需求。

“相比A股市场,出于境外融资需要、投资者基础、行业受监管情况、红筹与VIE结构上市便利度、港股市场持续创新等各方面考虑,预计拟上市企业和考虑回归的在美中概股现阶段优先考虑的上市地仍将是港股。”庞溟表示。

SPAC机制短期内难见成效

而在证监会就《管理办法》征求意见的同时,港交所也在适时地推动SPAC上市机制落地。

1月1日,港交所引入新规则,设立全新SPAC上市机制,并自当日起生效。

“我们希望透过引进SPAC上市机制,容许经验丰富而信誉良好的SPAC发起人物色新兴和创新产业公司作为并购目标,扶植一些富有潜力的企业新星茁壮成长、迈向成功。”港交所集团行政总裁欧冠升此前公开表示。

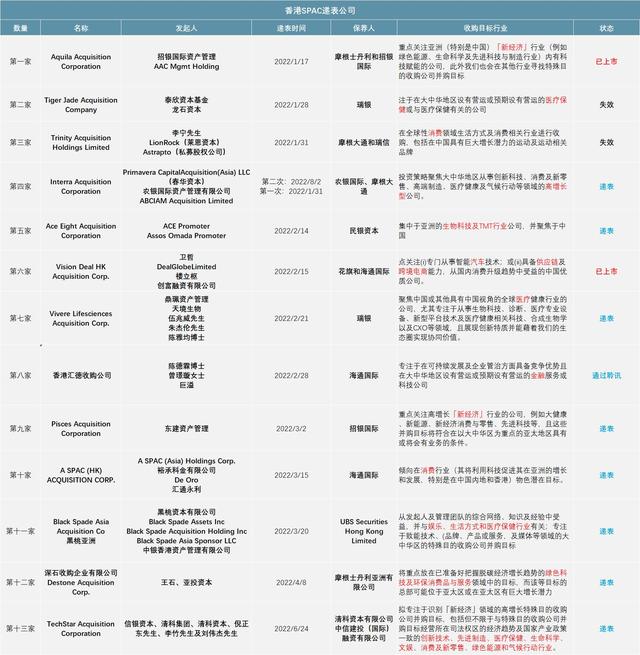

所谓SPAC(Special Purpose Acquisition Company)即特殊目的收购公司,是由共同基金、对冲基金等募集资金而组建上市的“空壳公司”,只有现金,没有任何其他业务。其成立的唯一目的是在上市后一段预设期限内用筹措的资金收购一家具有发展前景的非上市公司的业务,以实现后者的融资与上市。

因其上市时间短、成本低、信息披露有限,SPAC成为近年来全球各大交易所吸引创新型企业的重要手段,目前美国与新加坡市场均已进入了SAPC机制,伦敦交易所与东京交易所也将推动SPAC机制落地纳入日程。

“主要是SPAC上市具有灵活性,而且理论上其实避免了传统的IPO监管。”对于SPAC近年来大行其道的原因,庞溟解释称,近年来,由于美联储宽松货币政策导致市场流动性充足,市场对高新科技企业存在高溢价估值和快速上市需求,通过需时短、成本低、披露信息有限的SPAC形式上市的企业数量急剧增加。

而且相比同样较快的借壳上市来说,庞溟认为,SPAC的公司架构更加“干净”,没有潜在的法律合规风险。而且因为可能拥有潜在的并购目标和上市特性,通常管理层也有相当的行业人脉和专业实力,SPAC并购的估值往往比私募投资高,很多机构投资者在SPAC的“壳”上市时就已经认购其股票并且会密切留意关注SPAC选择的实体公司并购对象,所以融资也相对确定。

有北京地区股权投资机构相关负责人指出,港股SPAC机制落地,正逢国内《管理办法》征求意见,境外上市预期趋于明朗,对部分科技创新型企业形成了一定的吸引力。“很多创新型企业特别是生物医药类企业上市前出于资金需求,需要大量融资,创始人股权本身就被稀释的比较多。传统上市经过Pre—IPO轮,或者是绿鞋机制,股份被进一步稀释,这是创始人和早期投资人都不愿意看到的。通过SPAC上市就没有这样的问题,还可以在上市后开启定向增发。”

虽然SPAC机制为境内企业在港上市提供了新机遇,但采访中,市场人士却表示,短期内企业还是应该选择传统的上市方法。

“证监会文件精神是对境外发行证券或者上市以及境内企业资产注入境外上市公司的各类情形均纳入监管,这个范围很广、没有监管遗漏,涵盖了股票、债券、第二上市、双重上市、介绍上市、SPAC等等。”有投行人士表示。《管理办法》中即明确,对于在境外多地上市,以及通过借壳上市、特殊目的并购公司(SPAC)上市等方式实现境外上市的,明确应当按照首次公开发行上市要求履行备案程序。

实际上,相比目前美国市场通行的SPAC机制。港交所的SPAC咨询文件较好地平衡了拓展新业务的要求和保护投资者利益之间的关系,例如:SPAC证券将仅限专业投资者认购和买卖,SPAC发起人为证监会持牌公司并持有至少10%发起人股份,继承公司须符合包括最低市值规定及财务资格测试在内的所有新上市规定,独立第三方投资须占继承公司预期市值的至少15%至25%,等等。

“这种情况下,走SPAC还不如走正常上市,初期反正内地机关都是严格审查,没什么时间优势。港交所对首批SPAC的审核估计也是干中学,还不如正常上市这样驾轻就熟。”上述投行人士表示。

更多内容请下载21财经APP

评论