中泰证券:恒指史上第三次破净 港股配置价值凸显

由于新冠疫情爆发,全球股市大幅下跌,港股恒生指数也出现了其有史以来的第三次“破净”,即PB降到1以下。本文分析了历史上恒指破净后的表现、港股过去长期估值偏低的原因及其修复的可能、横向和纵向比较了港股的相对估值水平和盈利能力,得到结论:港股的配置价值已经凸显。

1)历史上恒指破净后一年内涨幅明显:前两次破净分别发生在1998年(亚洲金融危机)和2016年初(A股熔断),其次在2008年全球金融危机期间接近破净(PB最低跌到1.08)。在这三次破净或接近破净后的一年里,恒指都涨幅明显(27%到83.8%之间)。

2)中国金融开放加速,港股估值偏低有望得到一定修复:个人投资者占比较低、上市公司来源和投资者来源不匹配(港股以内地的上市公司和欧美的投资者为主)等是港股长期估值偏低的重要原因。欧美投资者与内地上市公司之间可能存在信息不对称,从而需要额外的风险补偿。金融开放下,内地投资者投资港股的便利度和参与度都明显提升,在其影响下港股低估值有望得到一定修复。

3)超低估值给港股提供了较高的安全边际:恒指史上第3次破净,说明其估值下降到历史最低水平附近,具有较高安全边际。港股相对其他市场的估值长期偏低,但即使是看相对估值(恒指与其他市场指数的PE、PB差值),也处于历史较低状态。

4)全球低利率环境,高股息率和低估值的港股颇具吸引力:新冠疫情可能引起全球经济衰退,利率不断下行,超低估值和较高股息率的港股的配置价值将提升。与全球主要指数比较,恒生指数估值(PE)最低,但股息率却处于较高的水平,过去一年股息率达到3.6%左右。

5)港股负债率较低,抗风险能力更强:在不确定性较大的全球经济环境下,资产负债率较低的公司抗风险能力可能相对更强。比较全球主要指数成分股的资产负债率(取中位数),当前恒生指数的资产负债率相对最低。

6)恒指破净后内地资金正在涌入:近期恒指破净后,H股ETF和恒生ETF份额增长迅猛,通过港股通南下的资金也明显放量,这可能是内地资金对港股配置价值的发现。

7)港股中的以下行业更具配置价值:金融(Banks、Insurance)、能源(Energy)、通讯服务(Telecommunication Services)、技术硬件与设备(TechnologyHardware &; Equipment)、消费者服务(Consumer Services)、房地产(Real Estate)。通过分行业比较港股与A股、美股的相对估值水平和相对盈利能力,发现上述行业更具配置价值。

恒指破净是否是“黄金坑”

前两次破净后恒指涨幅明显

截至目前,恒指有史以来有三次破净,即PB跌破1,前两次分别发生在1998年(亚洲金融危机)和2016年初(A股熔断),其次在2008年美国次贷危机期间接近破净(PB最低跌到1.08)。在这三次破净或接近破净后的一年里,恒指都涨幅明显(27%到83.8%之间)。那么这次在新冠疫情引起的全球股市暴跌中,恒生指数史上第三次破净,是否是配置港股的黄金时机呢?我们认为,超低的估值提供了较大的安全边际,港股的配置价值已经凸显。

图表1 港股历史“破净“及对应的估值水平

恒生指数市净率跌破1倍的情况历史上只发生过三次,分别为1998年、2016年和2020年的现在。

-

在1998年因为受到亚洲金融危机的影响,港股持续的下跌,恒生指数第一次跌破市净率,指数估值创出了历史低点后,随后从最低点6544点涨至18397点,涨幅高达163%;

-

在2016年,也是因为持续的下跌,使得恒生指数再次跌破市净率,最低曾到过0.90倍的估值。随后恒生指数从最低18278点涨至最高点33484点,期间涨幅达到了77.76%。

-

2020年3月以来,由于港股的持续下跌,在3月9日恒生指数市净率第三次破净,估值最低到过0.86倍。

图表2 恒生指数史上破净的背景和随后的表现统计

港股相对估值长期偏低的原因

港股估值长期低于主要市场

-

当前港股与全球主要指数估值对比

港股当前的市盈率PE为9.15X,处于10年历史分位数21.46%;市净率PB为0.93X,处于10年历史分位数2.49%;相比于全球其他重要指数,估值位于低位。日前,即使美股经历了一轮调整,但整体估值仍然偏高,标普500市盈率和市净率分别19.55X和3X,分别处于近10年以来历史分位数50.57%和70.88%;而纳斯达克当前PE(51.63X)、PB(4.06X)估值和其所处在的分位数是主流指数中最高的;新加坡海峡指数PE、PB也处于历史较低位置,分别为9.96X和0.88X,当前分位数仅为1.67%。

图表3 恒生指数与全球主要指数当前PE/PB估值及所处分位数情况对比

来源:Bloomberg,wind,中泰证券研究所

-

历史上港股与全球主要指数估值对比

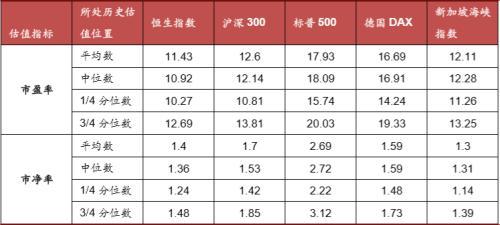

从历史各指数PE和PB走势来看,恒生指数和新加坡海峡指数长期低于标普500、德国DAX、HS300指数。近十年恒生指数PE均值11.43X,同期标普500PE均值17.93X,德国DAX16.69X;从历史估值分位数来看,各指数处于1/4分位数至3/4分位数的估值区间分别为:港股PE(10.27-12.69X)和PB(1.24-1.48X);沪深300PE(10.81-13.81X)和PB(1.42-1.85X);标普500PE(15.74-20.03X)和PB(2.22-3.12X);新加坡海峡PE(11.26-13.25X)和PB(1.14-1.39X)。

图表4全球主要指数近十年历史分位数情况

来源:Bloomberg,wind,中泰证券研究所

图表5恒生指数历史上大部分时间里PE低于其他主流指数

来源:Bloomberg,wind,中泰证券研究所

图表6 恒生指数历史上PB相对于其他主流指数处于较低水平

来源:Bloomberg,wind,中泰证券研究所

港股低估值的原因一:个人投资者占比低,外地投资者占比高

通常来说,个人投资者占比较高的市场,估值偏高,这可能与个人投资者的投机偏好更高有关。外地投资者占比高,可能意味着获取上市公司相关信息的难度和成本更高,从而需要一定的风险补偿,造成港股相对估值更低一些才有吸引力。类似的,新加坡股市估值也相对偏低可能也存在这个原因。

将港股与美股和A股的投资者结构做对比,各地投资者结构大相径庭。港股市场投资者主要以海外机构投资者为主,A股市场中个人投资者贡献超8成的交易量,美股市场则以本地机构投资者为主。

图表7香港市场总成交金额按投资者类别分布情况