监管层密集发声对冲疫情冲击!鼠年A股怎么走,机构这么看

一边是新型冠状病毒肺炎疫情在春节期间蔓延的冲击,一边是监管部门在开始前接连派出的“定心丸”,2月3日,A股鼠年行情将如何开张?

澎湃新闻记者综合多家卖方和买方机构的预测报告后发现,各方对于市场在短期内出现回调已有共识,但不少观点仍颇为乐观,认为调整幅度或许有限。

兴业证券的观点较为乐观:恢复开市后,A股短期仍有可能出现一定程度调整,短期即使一波三折,但中长期在国家重视、居民配置、机构配置、全球配置的“四重奏”,权益时代“长牛”趋势仍未变。

该公司首席策略分析师王德伦对澎湃新闻记者表示,证监会连续两天发声,对于稳定市场的预期、提升大家的信心还是非常有帮助的,对市场平稳运行非常有必要,而且非常正确。

国盛证券同样指出,新型冠状病毒肺炎疫情进入高峰期,积极信号已经出现,未来将逐步缓和。目前来看,由于本次疫情持续时间可能较短,对经济的影响也将主要集中在短期之内。不必过度担忧疫情对市场的冲击。

光大证券认为,当前疫情还在扩散,短期市场难免还有些扰动,在1个季度左右的中期内,需要观察疫情对于经济基本面的冲击有多大,如果是着眼于一年以上的长期目标,对于市场的影响可以忽略不计,短期扰动是长线资金买进低估股票的难得时机。

买方机构中,望正资产认为,A股的回撤幅度应该在一个相对可接受的范围,出现踩踏式下跌的可能性较低。在长期经济运行轨迹不变的预期下,市场的大幅回落将是中长期资金入市的良机,这一次也不例外。

监管层频频发声,释放暖意呵护市场

在A股节后开市之前,监管层频频发声,增强市场信心。

中国证监会相关部门负责人2月2日接受媒体采访时,就投资者关心的相关问题回应称,总体来看,2月3日股市开市,是权衡各种因素的结果,从一个侧面表明了对市场、对规则的尊重和战胜困难的信心。对于开市后股市出现的异动,有关部门将保持高度警惕,坚持底线思维,出台和研究对冲工具,缓解市场恐慌情绪。

这位负责人还表示,疫情对市场的影响是短期的,不会改变中长期走势。

央行也在2月2日宣布,为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,将在2月3日开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应。

此前一天,中国人民银行、财政部、银保监会、证监会、外汇局联合发布了《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》,证监会副主席李超就此答记者问时提到,证监会将采取多项措施,确保资本市场基础设施运行平稳有序。

从目前情况来看,多家券商都向客户发布了通告,部分或全部关闭线下营业部的交易服务和业务办理。

值得一提的是,天风证券、长江证券两家总部位于湖北省武汉市的券商也做好了开市准备。天风证券在2月2日发出的公开信表示,公司已经全面做好各项应急准备工作,经纪业务已全面推行网上交易。长江证券称,公司在疫情严重地区将不提供现场交易和现场服务。

此外,记者获悉,沪深交易所在2月1日组织全市场参与者进行了全网测试,为2月3日的开市做好了准备。

国盛证券首席策略分析师张启尧对澎湃新闻记者点评称:“为应对疫情对实体经济及资本市场的冲击,近期监管部门密集发声,明确要求加大货币信贷支持力度,保持流动性合理充裕,央行更宣布将释放1.2万亿流动性。因此尽管短期内疫情对于市场的冲击难以避免,但也不必过度担忧,监管层已开始释放暖意呵护市场。随着后续积极信号不断出现、疫情得以控制后,市场恐慌情绪将逐步消退,风险偏好迎来修复,从而迎来反弹。 中长期,疫情仅是扰动,市场仍将回归自身逻辑,而当前与2003年的最大不同在于政策持续宽松,尤其疫情后逆周期调节的强化,以及中长期资金集中入场趋势明确,因此我们看好市场在经历短期冲击后继续向上。短期的调整期也是中长期的布局期。”

兴业证券:疫情对投资者情绪冲击较节前已有所缓解

多家券商都将本轮新型冠状病毒肺炎疫情,与2003年“非典”疫情作比较。王德伦在2月1日发布的研报中指出,回顾非典疫情,主要分为两阶段,以2003年3月前后为界,分4小段展开,从“重视(类比当前)、乐观、悲观、回归常态”的市场过程来看,上证综指呈现W型走势。

他认为,此次疫情,由于正值春节假期期间且假期延长,疫情对投资者情绪冲击较节前已有所缓解,恢复开市后,A股短期仍有可能出现一定程度调整。1月14日以来,上证综指累计下跌4.46%,春节期间新加坡A50指数和提前开市的恒生指数仍在继续下跌,投资者可能处于“悲观期”。短期行情观测上,新增病例的趋势可能成为重要的参考指标。中期角度来看,疫情结束后,政府的相关稳增长政策措施、经济基本面受影响程度是两个重要观测方向。

整体而言,由于“挺进大别山”行情涨得过急、过快,由疫情带来的调整,是部分投资者没来得及持有部分基本面较好、景气周期向上的优质“核心资产”和新兴成长“大创新”方向优质公司的绝佳机会。短期即使一波三折,但中长期在国家重视、居民配置、机构配置、全球配置的“四重奏”,权益时代“长牛”趋势仍未变。

国盛证券:不必过度担忧疫情对市场的短期冲击

张启尧2月2日发布的研究报告同样乐观。报告称,疫情进入高峰期,积极信号已经出现,未来将逐步缓和。目前来看,由于本次疫情持续时间可能较短,对经济的影响也将主要集中在短期之内。

张启尧以2003年“非典”疫情为参照,“非典”前期,疫情尚未蔓延,大盘走势与疫情无关。“非典”高峰期恐慌情绪蔓延,疫情成为市场主要矛盾。“非典”缓和期,风险偏好修复,市场迎来反弹。“非典”后期,疫情影响基本解除,政策成为决定市场走势的主要矛盾。

展望后市,张启尧认为,本轮行情也将经历如下三个阶段。第一,新年开盘后、疫情高峰期仍未过去时,市场或仍将遭受阶段性调整压力。第二,当积极信号不断出现、疫情得以控制后,市场将进入缓和期,恐慌情绪消退,风险偏好持续修复,市场迎来反弹。 第三,中长期,市场仍将回归自身逻辑,而当前与2003年的最大不同在于政策持续宽松(尤其疫情后逆周期调节的强化)以及中长期资金集中入场趋势明确,因此看好市场继续向上。

从应对上,投资者不必过度担忧新冠疫情对市场的短期冲击。随着后续疫情得到抑制,同时国内托底政策持续加码,叠加外资、银行理财、保险养老金等中长期资金持续流入,市场将很快重新进入上行轨道。而短期的调整期也即中长期的布局期,胜利终将属于乐观者。

光大证券:长期看疫情对市场的影响可以忽略不计

光大证券的观点与之相似。

该机构2月1日发布研究报告表示,新型冠状病毒肺炎疫情难免冲击“弱元起”,其对市场的影响或将分为三个阶段:短期有扰动,中期看数据,长期无影响。

以非典对市场造成的影响为例。在一周左右的短期内,疫情扩散可以通过情绪对市场运行造成扰动,但在非典疫情扩散初期,经济数据还比较强劲,短期情绪扰动无改上证综指震荡上行,并在2003年4月15日创下了阶段性峰值,相比于非典蔓延初期的2003年1月2日上涨24%。在一个季度左右的中期内,疫情造成的情绪担忧不足以影响市场走势,导致2003年第二季度市场见顶回落的根本因素是当时消费受到疫情冲击转而短暂走弱。而在一年的长期维度,疫情影响可以忽略不计,决定市场大势的根本因素是政策经济周期基本面,2003年10月陆续公布的经济数据证伪了悲观预期后,市场随即在11月出现修复性反弹,自2003年11月18日至2004年4月6日,上证综指累计上涨了35%,抹去了2003年第三季度的跌幅,并创下1777点新高。

总之,光大证券认为,当前形势下,疫情还在扩散,短期市场难免还有些扰动,在1个季度左右的中期内,需要观察疫情对于经济基本面的冲击有多大,如果是着眼于一年以上的长期目标,对于市场的影响可以忽略不计,短期扰动是长线资金买进低估股票的难得时机。

安信证券:指数平台暂下移,结构主线仍未变

安信证券首席策略分析师陈果认为,指数平台会暂时下移,但结构主线仍然未变。

具体来看,疫情对一季度乃至高温天之前的四、五月份经济构成一定负面影响是难以回避的,其幅度不仅取决于疫情,也取决于社会各界对这个病毒的应对行为。由于当前中国社会各界对于健康问题更为重视,因此疫情对经济的影响超过SARS会是市场新的一致预期。所以A股市场会在短期快速反应完经济预期的下修。但他认为,即使预期经济影响超SARS,市场调整幅度未必超SARS。

陈果在2月1日发布的研究报告中写道:经济预期下修,A股市场需要调整多少?我们认为补跌幅度一个值得参考的数据是恒生中国企业指数,考察其和上证从最高点下行幅度,恒生中国企业指数从高点调整幅度约11%,节前上证指数从高点已经调整4.82%,从这个角度看A股确实还有一定的补跌需求。另一个参考数据是SARS期间。我们认为虽然投资者预期疫情对经济影响超过SARS,但是市场短期调整幅度未必超过SARS期间(当时指数跌幅10.69%),原因最主要是市场看到了SARS过去后市场修复的确定性高,且市场经历了一年的牛市,相对来说情绪好于2003年,这可能也会使得投资者较快将重心向政策宽松加码预期上转移。

总的来看,底部更可能是U型,但结构主线仍然不变。

陈果认为,市场去年四季度以来的复苏预期目前已经被打断,未来会结合疫情、经济数据和政策构建新的逻辑。政策会根据实体经济和就业情况理性地逐步推出。

但他提醒,A股市场在快速调整或者补跌后,需要一些耐心,整体不会立即展开新一轮上升行情。在完成补跌之后,市场还是会先围绕逻辑阻力较小的方向展开结构性行情。至于下一轮指数行情的逻辑,大概率来自政策宽松加码、利率下行、资产荒加剧,低风险偏好资金率先加速流入权益市场,低估值权重股将展开一轮补涨和估值修复行情,但这还需要耐心等待。

交银国际:大跌后能否马上反弹有很大不确定性

也有观点更加谨慎。

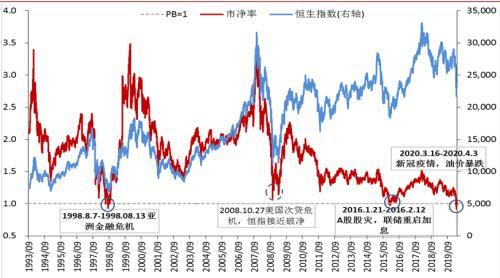

交银国际董事总经理、研究部主管洪灏2月2日发布的策略报告称,春节期间,中国内地市场休市。由于疫情的蔓延,海外与中国相关的资产因海外投资者风险对冲的需求而成为了对冲工具。这些作为中国内地资产价格参照物的资产价格大跌,因此,周一开盘,A股价格大幅减记约5%-7%到这些离岸参照物的价格是大概率事件。

洪灏不认同“周一市场会快速寻底,然后走出类似2003年时走势”的观点。

他指出,这次的新型冠状病毒的传染性强,潜伏期长,甚至出现无症状传染。叠加经济周期的变化,以及A股市场在春节前已经出现高杠杆、高仓位、高贝塔等风险偏好过于旺盛的显著特征,因此,洪灏认为,市场在大跌之后是否能够马上反弹,存在着很大的不确定性。

买方不悲观:即将短期回撤,不太可能踩踏式下跌

买方机构又怎么看?

上海知名私募机构石锋资产认为,疫情对资本市场的重大影响,不是始于疫情的开始,而是始于疫情的失控,不是终于疫情的结束,而是终于疫情的可控。结合每日的疫情数据分析,本轮新冠病毒疫情已经进入可控阶段,基本意味着市场调整已进入尾声。

石锋资产表示,如果2月3日开盘指数调整幅度达到6%左右,本次整体调整幅度也达到了10%左右,从空间上来看,也与非典的调整幅度类似。由于本次的应对措施是快速而极致的,本次疫情对宏观经济的短期影响也会比非典更加大,时间主要是集中在一季度,二季度经济将会进入恢复期。

“本次的新冠病毒疫情是一次偶发的短期事件,这个时候我们不应该去恐慌抛出自己的筹码,而是要快速地做两个事情,一是检视手中的筹码,他们是不是会因为短期因素改变了长期逻辑,二是要集中手中剩余的资金,在他们下跌的过程中持续买入。”

另一家私募机构望正资产也同样认为股市即将面临短期回撤,但不太可能发生踩踏式下跌。

该机构称,站在当前的时间点,可以预期的是政府会推出强有力的财政政策和货币政策,对冲经济短期的下滑。如果从一个长期的角度来看,短期经济回落将使得经济增速显著低于长期合意增速,大规模的政策出台和社会信心的恢复,将推动经济从低点回升、恢复,甚至在一段时间内经济增速超越长期合意增长率。新冠病毒疫情会打破之前经济运行的中短期轨迹。春节A股休市期间,港股回撤7%左右,A股的回撤幅度也应该在一个相对可接受的范围,出现踩踏式下跌的可能性较低。在长期经济运行轨迹不变的预期下,市场的大幅回落将是中长期资金入市的良机,这一次也不例外。