兴业证券:维持友邦保险(01299)“买入”评级 目标价113.1港元

智通财经APP获悉,兴业证券发布研究报告,维持友邦保险(01299)“买入”评级,目标价113.1港元,预计新业务价值2021年增速及未来三年CAGR达15%+;2021-2023年,公司目标价对应每股内含价值各为2.43/2.19/1.98倍,建议关注。

兴业证券主要观点如下:

友邦保险服务亚太18个市场的富裕群体,持续推进中国内地业务,受益于中高端寿险赛道和代理人渠道优势,兼具业绩改善逻辑及长期投资价值。

新业务价值提升,Q3增速放缓:

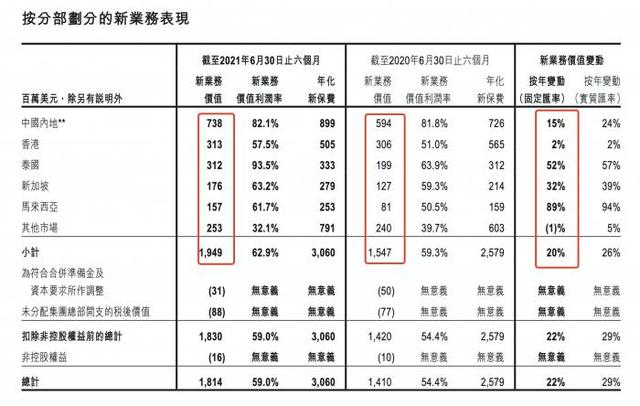

1)年化新单保费:2021Q1-3同比+9.4%至43.09亿美元(按实际汇率,下同);其中Q1、Q2、Q3分别同比+14.8%、+23.8%、-8.1%;Q3负增长原因一是上年同期基数高(2020Q2新加坡、马来西亚等市场疫情严格管制积累的寿险需求在2020Q3释放),二是2021Q3东南亚市场受Delta毒株负面影响大。2)新业务价值率:2021Q1-3同比+5.5pcts至58.9%,由产品组合转变、承保开支超支减少及政府债券收益率上升所带动;其中Q1、Q2、Q3各为61.6%、55.7%、58.5%。

3)新业务价值:2021Q1-3同比+20.5%至25.49亿美元,增速高于同业;其中Q1、Q2、Q3单季度NBV各为10.52、7.62、7.35亿美元,分别同比+25.1%、+33.9%、+4.1%,Q3增速下滑系因新单保费负增长。4)分析:中高端寿险赛道优势+代理人渠道优势是其NBV表现优于同业的核心因素。富裕群体的资产规模和寿险需求在疫情期间继续增长,构成友邦保险承保表现超越同业的客群基础;截至2021年7月1日,友邦保险MDRT会员人数16,017人,连续7年全球第一。

主要市场前三季度业绩好于疫情前:

若剔除中国香港业务,2021Q1-3公司NBV高于疫情前的2019Q1-3。具体来看:1)中国内地继续作为NBV第一大贡献市场,Q1-3双位数增长,由传统保障型产品和长期储蓄型保单共同驱动,期内代理人平均收入高于2019年同期。年内,友邦中国内地新省份市场拓展,四川及湖北分公司分别于Q2和Q4开业;公司入股中邮人寿,发布“友自在”养老计划,与东亚银行签订的15年独家银保合作协议。

2)友邦中国香港本土业务NBV于2021Q1-3正增长,与东亚银行的合作推动银保业务增长;但通关管制继续限制内地访客赴港购险,离岸新单停滞。3)友邦泰国NBV强劲增长,由代理人及银保渠道共同驱动。4)友邦新加坡及马来西亚2021Q1-3的NBV同比提升,但Q3单季度同比下降,原因在于上年同期基数高、2021Q3当地抗疫限制收紧。

风险提示:资本市场波动,保费增速不达预期,保险行业政策改变,保险市场竞争激烈,汇率波动风险。