大摩给友邦保险“增持”评级 业内:未来下沉市场仍是布局关键

21世纪经济报道记者 丁艳 上海报道 柳暗花明又一村,今年上半年友邦保险新业务价值、营运利润等诸多关键指标均较去年同期有所改善。

8月17日,友邦保险公布2021年上半年业绩,增长率按固定汇率基准列示数据显示,公司内涵价值权益为701亿美元,较2020年12月31日上升5%;税后营运溢利上升5%至31.82亿美元,中期股息上升8.6%至每股38.00港仙。

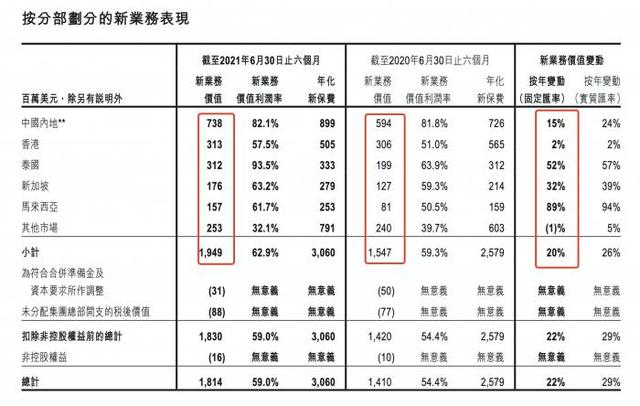

值得注意的是,在遭遇去年新业务价值下跌37%的“滑铁卢”之后,友邦保险今年新业务价值明显改善,新业务价值同比增长22%至18.14亿美元。从各分部市场情况来看,马来西亚分部新业务价值增幅最高达89%;泰国、新加坡、中国内地、香港市场增幅分别为52%、32%、15%、2%。

同时,友邦人寿在今年3月成立首家分公司——四川分公司后,在今年6月又紧接着筹建湖北分公司,内地市场版图再扩大。友邦人寿首席执行官张晓宇曾在接受包括21世纪经济报道记者群访时透露,未来看好佛山、东莞、惠州等“非一线”城市,认为这些都是非常具有潜力的市场,值得因地制宜深耕及挖掘。

而多位业内人士对记者表示,深耕一线是友邦打开市场、扩大规模的必经之路,但类似佛山、惠州等并非友邦面临的挑战,未来发展较弱的二三线城市,这些城市的人才队伍如何培养、客户如何经营是友邦需要去考虑现实的问题。

新业务价值明显改善 同比增长22%

据友邦保险半年报数据显示,增长率按固定汇率基准列示,公司新业务价值增长22%至18.14亿美元,内涵价值权益为701亿美元,较2020年12月31日上升5%;中期股息上升8.6%至每股38.00港仙。

同时,友邦保险税后营运溢利上升5%至31.82亿美元,自由盈余达179亿美元,较2020年12月31日增加44亿美元;集团当地资本总和法覆盖率为412%;纯利为32.69美元,同比上升49.75%。

值得注意的是,今年上半年友邦保险新业务价值同比增长达22%至18.14亿美元,较去年大幅改善。仍记得去年同期,受新冠疫情影响,友邦保险新业务价值下跌37%达14.10亿美元。从按分部划分的新业务价值表现来看,亦均呈下降趋势。其中,香港市场业务新业务价值同比下降幅度最大,达68%;其次为马来西亚,下降36%;新加坡、中国内地、泰国分别下降24%、13%、7%。

而在今年上半年,按年变动(固定汇率)来看,友邦保险新业务价值总体提升20%。从各分部市场情况来看,马来西亚分部增幅最高达89%;泰国分部紧随其后增幅为52%;新加坡、中国内地、香港市场增幅分别为32%、15%、2%,而其他市场分部新业务价值按年变动(固定汇率)来看下降1%。

从各分部新业务价值贡献度来看,中国内地、香港、泰国、新加坡、马来西亚、其他市场的新业务价值分别为7.38美元、3.13美元、3.12美元、1.76美元、1.57美元、2.53美元。

(图片来源:友邦保险半年报)

友邦保险集团首席执行官兼总裁李源祥表示,友邦保险中国内地业务继续为本集团的新业务价值带来最大贡献,按相同基准计算,新业务价值录得20%的非常强劲增长。虽然旅游限制继续局限来自中国内地访港旅客的销售,香港业务受惠于针对性的销售主张和新的业务增长举措,本地客户群的新业务价值录得16%的增长等。

同时其指出,友邦保险在推行策略性优先任务方面继续取得进展,作出转型以进一步扩大竞争优势,并使友邦保险能够把握亚洲区内展现的重大增长机遇。友邦保险推动技术升级至世界级的现代化架构和系统的步伐加快,锁定对数字化工具的投资,并把数据分析大规模地融入公司业务等。

近日,大摩发布研究报告称,予友邦保险(01299)“增持”评级及目标价130港元。报告中称,公司今年上半年业绩强劲,所有关键财务指标已经恢复增长,按CER(固定汇率基准)计算,VNB(新业务价值)升22%,按AER(实质汇率基准)计算则升29%,高于市场共识预期;不包括增税一次性因素、游客(MCV)下降,基本增长率在30%左右。

该行表示,OPAT(税后经营利润)增长5%,基本符合市场预期。然而,如果取消税收和医疗索赔影响,导致股息增长高于预期;中期派息为38港仙,同比增长9%,派息比率稳定在18%。该行预计友邦2021-2023财年VNB(新业务价值)基本情况为升26%,牛市情况升26%,熊市升10%。

截至发稿,友邦保险股价上涨3.51%,最新股价为97.30港元/股,总市值为1.2万亿,换手率为0.18%,市盈率为22.22倍。

下沉市场 未来看好惠州等“非一线”城市

今年3月,友邦人寿成立后的首家分公司——四川分公司获批开业,成为友邦人寿拓展中国内地市场的关键一步。6月,友邦人寿获批开始筹建湖北分公司,内地市场版图再扩大。

数据显示,截至6月底,友邦人寿四川分公司的营销员增员人数已超过400人,其中本科及以上学历占比达70%。

今年4月,友邦人寿首席执行官张晓宇曾在接受包括21世纪经济报道记者群访时表示,未来友邦在分公司扩张上,将主要瞄准经济活力较好、人才供给较多的区域。对于未来看好的“非一线”城市,其透露,例如诸如佛山、东莞、惠州等二三线城市,都是非常具有潜力的市场,值得因地制宜深耕及挖掘。

在下沉“非一线”的同时,张晓宇称,友邦也将加大一线城市经营力度。对广州、深圳等一线城市市场,友邦会加大经营力度,不断创新,继续升级。

一位中型寿险公司数据部经理对记者表示,“深耕一线是友邦目前战略,但下沉市场是其打开市场或者扩大规模的必经之路。”该人士提醒,类似佛山、惠州、无锡、苏州等较发达的二三线城市并不是友邦所面临的挑战,从业绩增长来看,友邦在这些地区已做得很好。但目前,友邦主要面临的挑战是发展较弱的二三线城市,这些城市的人才队伍如何培养、客户如何经营都是友邦需要去考虑现实的问题。

一位券商非银分析师也指出,“友邦分改子之后,下沉市场是其必须要做的事情。但可以预见的是,友邦不会盲目下沉市场,其对于经济发展潜力大、人口多、寿险需求广的区域还是会优先布局,这同友邦最优代理反映出的市场策略是契合的。”

该分析人士同时指出,“友邦此前是受制于分公司的现实制约,其在一线经营多年,且目前头部险企也在纷纷回归一线,未来一线城市险企的竞争会更加激烈。”

除了下沉市场之后,友邦是否能够复制原有模式以外,业内人士提醒道,“友邦保险或很容易被挖角团队。目前寿险方面正面临转型,诸多险企都奇缺人才,而人才培养又非常缓慢,去优质公司挖掘人才是目前最省力的方式,而友邦或是其目标公司之一。”

更多内容请下载21财经APP