啤酒巨头二次冲击IPO,原因是“替母还债”,百威亚太能否如愿?

文 | 徐艺婷

编辑 | 杜博奇

百威亚太对香港IPO还真是念念不忘。

百威亚太是全球头号啤酒生产商百威英博旗下子公司,主要面向中国、韩国、印度、越南等市场,生产和销售包括百威啤酒、哈尔滨啤酒在内的50多个品牌。2018年营收84.59亿美元,净利润14.09亿美元,市场占有率14.17%。

今年7月初,百威亚太第一次冲刺IPO,招股价40港元至47港元,最多可募集764.47亿港元。然而,因发售机构订单不足而百威又不愿意下调募资额,上市计划被迫流产。

谁想仅仅沉寂了两个月,9月17日,百威亚太便宣布重启香港IPO。

百威英博如此执着地分拆百威亚太上市,是对自身高筑的债台的无奈,是对消费升级后的高端市场的觊觎,也是为前景广阔的亚太市场尤其是中国市场的激烈竞争储备弹药。

进击的英博,输血的百威

百威啤酒在全世界的响亮名声,有一半来自其深厚的历史。

1852年,德国移民乔治·施耐德在美国圣路易斯市创办了一家小型啤酒厂,五年后因财务危机被股东之一的艾伯哈特·安海斯全资收购。又十五年,随着啤酒原料厂商阿道夫·布希的加入,酒厂最终改名为安海斯-布希公司,开始研究酿造百威牌啤酒。

百威啤酒采取独特工艺,口感清醇,一上市就风靡美国,1901年产量就达到100万桶,成了美国最大的啤酒企业。并趁势打开国际市场,成了全球销量最大的啤酒品牌。

就在百威征战全球之际,更老牌的啤酒公司英博对其虎视眈眈。2008年,英博终于斥资520亿美元收购安海斯-布希公司,百威也随之换了个“新妈妈”。

这个“新妈妈”可不是省油的灯。

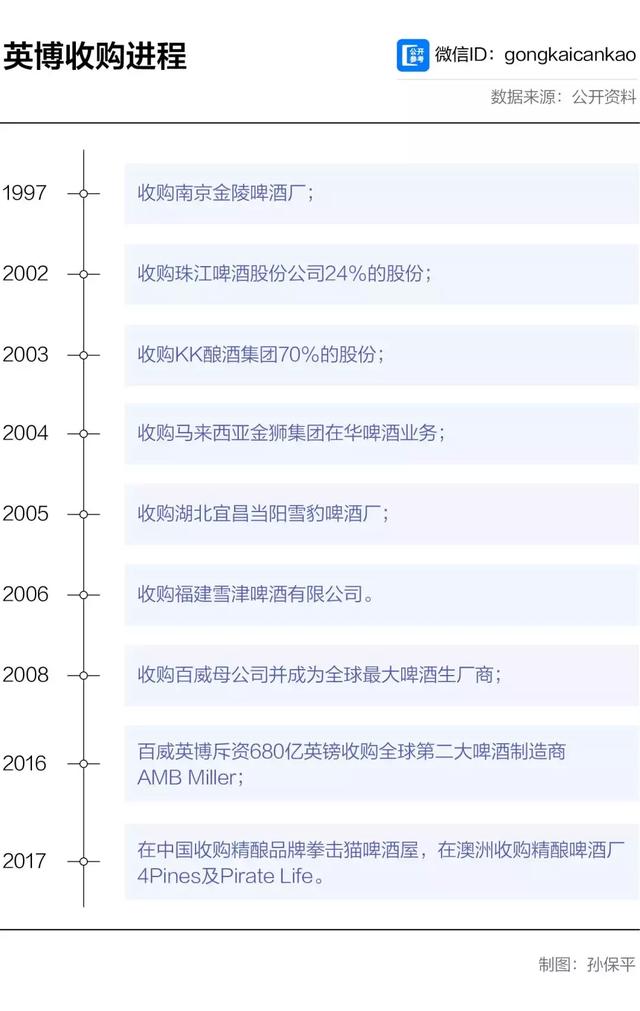

早在2008年之前,英博就已经开展了一系列资本运作:1997年收购南京金陵啤酒厂;2002年收购珠江啤酒24%的股份;2004年收购马来西亚金狮集团在华啤酒业务;2005年收购湖北宜昌当阳雪豹啤酒厂;2006年收购福建雪津啤酒有限公司。

2008年,收购百威母公司并成为全球最大啤酒生厂商之后,它也没闲着。

2016年,百威英博斥资680亿英镑收购全球第二大啤酒制造商AMB Miller。2017年,在中国收购精酿品牌拳击猫啤酒屋,在澳洲收购精酿啤酒厂4Pines及Pirate Life。

百威英博一步步奠定了自己啤酒业霸主的地位,与此同时也扛上了难以承受的债务。截至2018年底,百威英博的净债务高达1028亿美元。

在千亿美元负债的基数上,裁员也好,转让部分股权也罢,一切举措都只是杯水车薪。

公司高层试图一劳永逸地解除肩上的债务负担。于是,百威亚太的成功上市就显得至关重要。在两次招股书中,主要募资用途都被描述为用以偿还母公司百威英博的负债。

为了上市什么都可以妥协

上市为母公司输血,这不难理解,但为何是百威亚太分拆上市?

答案藏于数据之中。

根据GlobalData的统计,2018年,亚太地区的啤酒消费量占全球的37%,并已成为全球啤酒消费量增速最快的区域,预计2018年至2023年,亚太地区将贡献全球啤酒消费增量的47%。

无疑,亚太市场最具潜力。

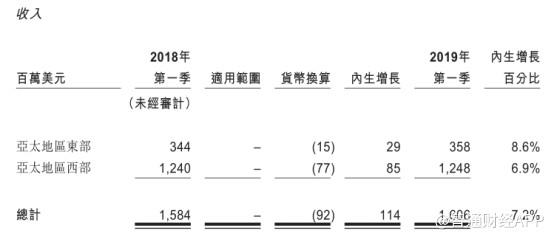

2017年及2018年,百威亚太营收分别为77.90亿美元及84.59亿美元,净利润分别为10.77亿美元及14.09亿美元,毛利率在50%以上,表现极佳。

尽管首次IPO半道折戟,但二次上市的胜算却高出几重。原因在于,今日之百威亚太早已不是两个月前的百威亚太了。

今年7月,百威英博作价110亿美元将百威亚太旗下的澳洲业务出售给了日本朝日集团。

剥离此业务后的百威亚太业绩更为亮眼——剥离前,百威亚太2018年的营收增速为8.59%,净利润增速为30.82%;剥离后营收增速为10.5%,净利润增速为67.65%,均有显著增长。

相较于第一次IPO设定的40港元至47港元的发售价,二次冲刺IPO的发售价在每股27港元至30港元之间,最高募集378.7亿元,仅为之前的一半,预期市值为3572亿港元至4000亿港元之间,上市后百威英博扔持有80%左右的股份。

看来,为了能尽早还债,百威亚太终究还是妥协了。

剥离业务和调低估值之外,此次IPO百威还引入了新加坡政府投资公司GIC作为基石投资人,后者投资约10亿美金,且将锁定3到6个月。这无疑增加了市场的信心。

对于二次IPO,百威亚太CEO杨克曾表示,尽管市场有了变化,这次百威亚太重启上市不再害怕失败。

之所以“不再害怕失败”,是因为有备而来,而且做好了成功的打算。

中国市场还有硬仗等着百威

百威亚太如若上市成功,中国啤酒市场无疑会迎来一场变局。

百威啤酒90年代进入中国大陆,2001年便已成为中国销售额最高的外资啤酒品牌。

如今,全球啤酒消费处于低谷,中国市场更显宝贵。2018年,中国的啤酒消费市场占全球啤酒消费量的25%,且仍处于恢复增长的状态。不仅如此,在消费升级的大背景下,中国啤酒市场将在较长时间内处于向高端以及超高端迈进的进程之中。

对任何一家啤酒企业来说,中国市场都是不可放过的“肥肉”。

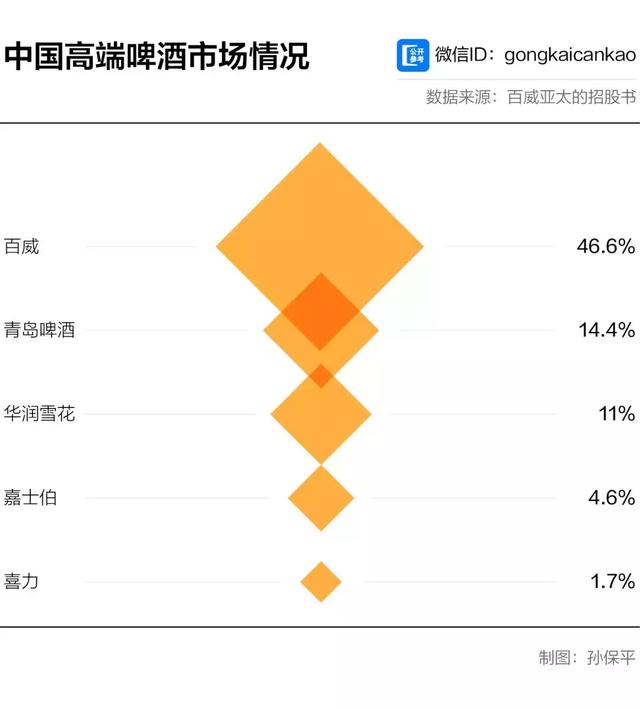

目前百威在中国市场占有率为16.4%,位于华润雪花和青岛啤酒之后。然而在中国高端啤酒市场,百威占比46.6%,稳占第一。这个赛道上,青岛啤酒占比14.4%,华润雪花占比11%,嘉士伯占比4.6%,喜力占比1.7%。

可以预见,高端啤酒市场的争夺将深远影响未来中国啤酒业的格局。

为此百威陆续收购了多家中国精酿啤酒公司,上市后也势必增加投入,进行扩张。

然而国产啤酒也不会拱手相让。近来年,青岛啤酒陆续推出奥古特、鸿运当头、经典1903、纯生啤酒等高端产品,已将中高端作为未来的发展方向;华润雪花则是双管齐下,一方面推新品,另一方面与喜力合作,以此布局高端市场。

百威亚太上市后,它与青岛啤酒、华润雪花的“三国杀”将重新开始。