暴涨30%!“单枪匹马”创下170亿市值,这家机构赚翻了

中国基金报 安曼

医疗器械“独角兽”启明医疗上市首日,A股也沸腾了。

2019年12月10日,启明医疗正式登陆港交所,开盘即大涨超20%。截止收盘,启明医疗上涨30.45%,市值达169亿港元。

(图片来源于启明创投)

A股也沸腾了

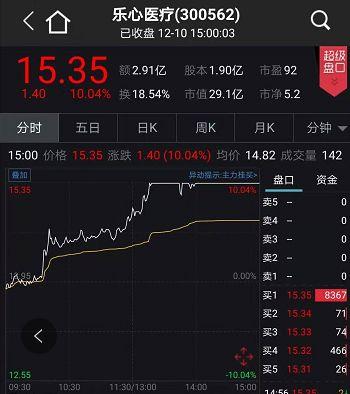

受启明医疗上市大涨的影响,A股医疗器械板块也直线冲高。

截止到收盘,九安医疗早盘强势封板,乐心医疗午后直线封板,乐普医疗、戴维医疗、心脉医疗等也全线上涨。

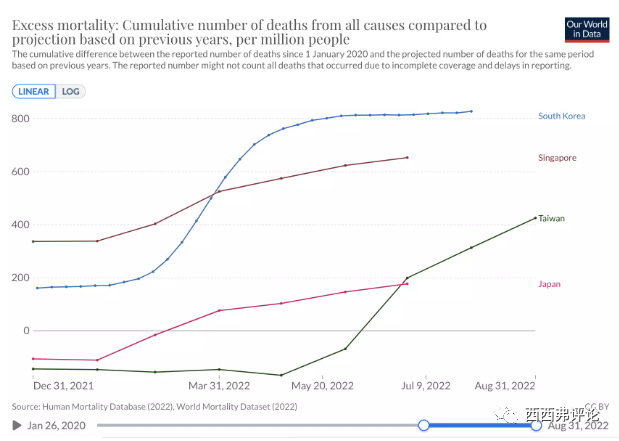

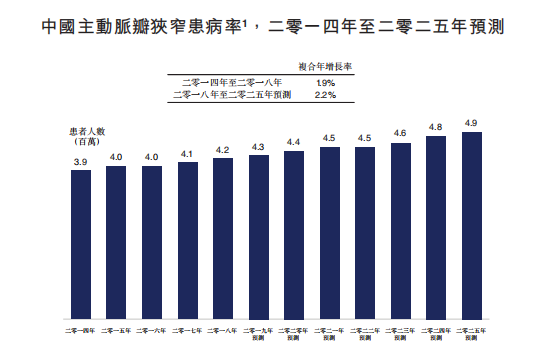

根据启明医疗的招股说明书显示, 中国主动脉瓣狭窄患者人数由二零一四年的3.9百万人增加至二零一八年的4.2百万人,且预期于二零二五年将增加至4.9百万人。增加的主要原因是由于风湿性瓣膜性心脏病的患病率上升所致。

资料来源:招股书

北京安贞医院心外科杨秀滨主任医师表示,主动脉瓣狭窄的治疗主要根据患者的狭窄程度以及症状。若患者是中重度狭窄,并且已经出现心功能不全等症状,就需要进行外科换瓣手术的治疗。

除了上述上市公司之外,蓝帆医疗等上市公司也生产心脏瓣膜等相关产品。

市场占有率近80%

TAVR独角兽靠一只产品上市

2017年,中国国家食品药品监督管理总局(CFDA)批准启明医疗的经导管主动脉瓣膜产品 -- Venus A-valve经皮介入人工心脏瓣膜系统(简称启明瓣膜系统)在中国上市。

这款产品是中国获得CFDA批准的第一个经导管瓣膜置换产品,这也是启明医疗唯一在售的产品。

启明瓣膜系统主要针对不能做外科手术,或是外科手术风险较高的患者,提供不开胸、仅需穿刺血管即可完成的治疗方案,也被称作TAVR手术。

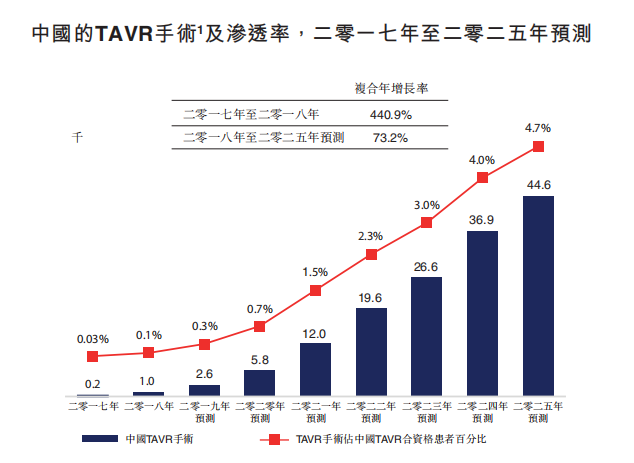

招股说明书显示,2018年,仅0.1%的中国患者接受了TAVR治疗,预计2025年渗透率将增至4.7%,年复合增长率高达440.9%。

在这样广阔的市场前景之下,启明医疗凭借它的先发优势,成为TAVR(经导管主动脉瓣置换术)市场中不折不扣的行业龙头。

根据弗若斯特沙利文的资料,按2018年TAVR产品植入量计算,启明医疗在中国的市场份额为79.3%。

虽然,启明医疗在TAVR市场占有率第一,但却是不折不扣的亏损大户。

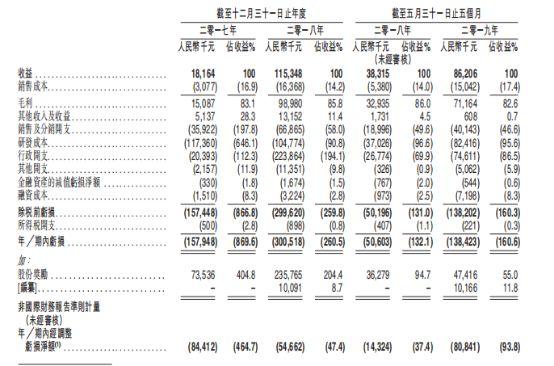

根据招股说明书显示,2017年、2018年、2019年前5个月,公司的营收分别为1816.4万元、11534.8万元、8620.6万元;而同期的亏损金额分别为8441.2万元、5466.2万元、8084.1万元。

公司方解释,启明医疗正在开发出一个全面的产品组合,涵盖四个心脏瓣膜的经导管解决方案及主要配套产品。持续的研发投入带来的是启明医疗居高不下的研发成本。

根据招股书,2019年前五个月的研发成本由2018年同期的3702.6万元增至8241.6万元,环比增幅达122.6%。近三年的研发成本占比分别为646.1%、90.8%、95.6%。

高额的研发支出导致了启明医疗的连年亏损,2017年、2018年、2019年前5个月,公司的亏损金额分别为8441.2万元、5466.2万元、8084.1万元。

公司表示,未来增长在很大程度上取决于启明医疗在研产品的成功。倘启明医疗无法顺利完成临床开发、取得监管批准及商业化启明医疗的在研产品,或在做出上述举措时出现重大延误,启明医疗的业务将受到重大损害。

高瓴等明星基石认购超10亿

启明创投成最大赢家

成立于2009年的启明医疗,一直是资本的“宠儿”。

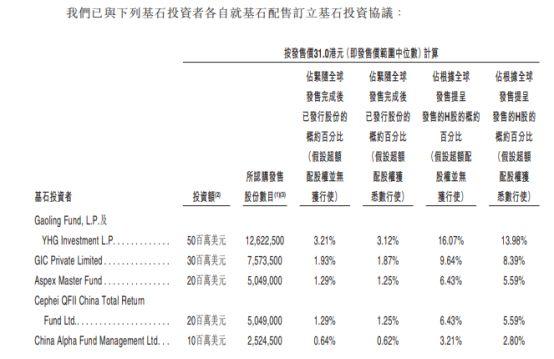

此次上市,启明医疗还引入了5名基石投资者,包括高瓴资本、新加坡政府投资公司、Aspex Master Fund等,认购超10亿港币,约40%的股份。

其中,高瓴资本认购0.5亿美元,占发售股份16%;GIC(新加坡政府投资公司)认购0.3亿美元,占发售股份的9.6%。

据此前媒体报道,2010年,启明医疗获得了首位机构投资人创东方投资的天使轮投资,估值逾2亿元人民币。

此后,启明医疗又陆续获得了启明创投、红杉资本、德弘资本等在内的众多VC/PE。

招股说明书显示,上市前,启明医疗共获得了12轮融资。以启明医疗上市首日的收盘价43.05港元计算,A轮投资者启明创投已经获得超10倍的投资回报。红衫中国作为启明医疗的B轮投资者,上市首日,账面价格已经暴涨近10倍。

作为启明医疗上市前第一大机构投资者,启明创投分别参与了A轮、B轮等多轮融资,平均投资回报率至少在7倍以上。

机构:国产替代的拐点已来临

根据Evaluate MedTech发布的《WorldPreview 2018, Outlook to 2024》,中国已经成为全球医疗器械的重要生产基地,在多种产品领域的产量居世界第一。

中信建投认为,医疗器械国产替代的拐点来临是非常明确的,从设备的角度来看,包括生命监护,彩超的一些品类,很多产品已经能够跟进口产品的性能比肩;在高级耗材这一块,心脏支架现在国产化率已经非常高,但在心血管的其他介入领域里面,国产化率还很低;骨科方面,创伤的国产化率已经非常高,但脊柱和关节的渗透率相对还比较低;在体外诊断领域,整个的生化已经率先实现国产替代。

万和证券认为,从2019过往医药生物分行业业绩来看,生物制品和医疗器械表现最为亮眼。随着国产替代、分级诊疗及集采政策的逐步落实,医药生物领域将发生巨大变化,并带动相关领域的发展,建议可关注医疗器械、生物制品板块和部分细分领域的后续投资机会。

中航证券认为,随着医疗器械的降价预期会持续兑现,建议关注市场份额提升趋势明确的龙头企业。

编辑:舰长

![]()