2017年年报速递,亏损的九安医疗,抱住了小米的大腿

十几年前,大学毕业那年过年的时候,花了半个月工资给常年高血压的老妈买了一款欧姆龙的血压仪。老妈表面上很欣喜,但后来她自己买了一款医院那种带听诊器的水银血压仪,然后由我老爸戴上老花镜给她量。据老爸说,老妈觉得电子设备不准。

对新鲜事物的抵触,是我妈那个时代的人的普遍现象。

我不知道后来老爸有没有获得行医执照,但是如今连省立医院都普及电子血压仪了,早已没有人质疑电子血压仪的准确度。

我给老爸买了一款小米产的可以测心电图的手环,放过两个支架的老爸天天戴着这款手环,抽空就从他的小米手机里的小米健康APP里看看心电图。

随着老龄化的加剧,以及老人构成群体的悄然变化,医疗行业开始了翻天覆地的变革。

某东某宝上的电子血压仪,已经降到了白菜价。

随着国产血压仪质量的飞跃,欧姆龙一骑绝尘的市场形势也受到了挑战。

以天猫数据(2016年,数据略老了点)为例,欧姆龙的销量占第二位,而金额上,欧姆龙由于单价较贵,高居榜首,紧随其后的则是鱼跃。在排行榜上,九安的血压仪也占有一席之地。

2010年起,九安提出了智能穿戴健康产品的概念,并在2011年推出了iHeath产品,第一款产品是如今看起来比较low的运动健康腕表。

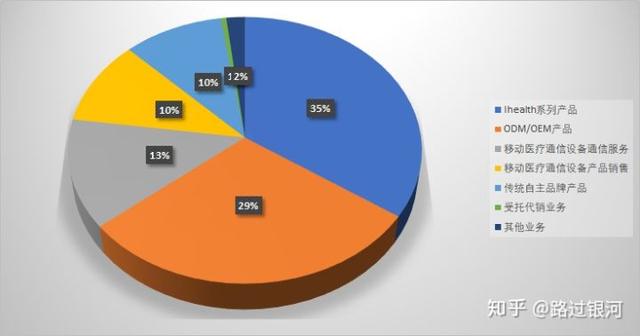

经过不断的探索和尝试,九安2017年的iHeath产品销售额已经超过总营收的三成。

公司传统的OEM、ODM依旧保持这不错的增长,不过这是毛利最低的业务,毛利13.8%。

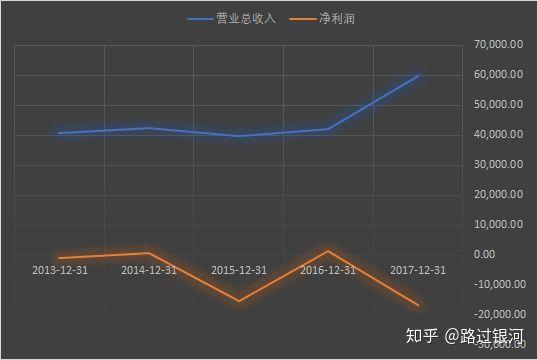

但是比较让人困惑的是,作为一家上市公司,年营业额有点小的可怜。直到2017年,都没有突破6亿大关。

利润更是惨不忍睹,五年来,累计亏损超3亿。2018年5月4日,公司发布公告,公司未弥补亏损金额超过实收股本总额1/3。

再这么亏下去,就亏出天际了。

经营性现金流量净额,更是连年赤字,说明企业生产的产品,并没有足额收到现金。

好在公司底子还好,不怎么缺钱,资产负债率在34%左右。

应收账款和存货的增长情况都在安全边际以内。

但是一年又一年这么亏下去,也不是个事啊!公司是怎么回事呢?

先看看九安医疗自己怎么说:公司制定了“以可穿戴设备及智能硬件为入口进入移动医疗和健康大数据领域,进而围绕用户建立健康生态系统”战略,目前,向移动医疗转型已经进入攻坚阶段,持续稳定的研发投入尤为重要。公司为了保证移动医疗解决方案应用的全球化战略,在中国、美国、欧洲、新加坡都设立了专门的研发机构,相应的研发人员工资、研发费用以及研发设备投入的增加,导致相关费用近年来的增长。

传统医疗器械企业,这么激进的进军智能穿戴设备的,仅此一家。

为什么?

要从九安的主打产品的尴尬地位说起。九安2010年上市的时候,销量最大的产品是血压仪,2.9亿销售额中,有2.5亿是电子血压仪。

九安的血压仪主要两个渠道,一是OEM和ODM(国外市场),二是自有品牌。但由于产品定位问题,销售额一直受到同行的压制。

低端产品被均价100块的可孚打击的抬不起头来,高端产品又不是欧姆龙的对手,甚至连自己擅长的中端领域也被鱼跃牢牢把控。

九安能做的,只能是壮士断腕,毅然转型。

九安按照“智能硬件+应用程序+云服务”的发展模式,试图搭建“移动互联网+健康管理云平台”。其主要产品涵盖血压、血糖、血氧、心电、心率、体重、体脂、睡眠、运动等领域的个人健康类可穿戴设备产品。其移动医疗的产品以iHealth为主打品牌。年报显示,“iHealth”商标目前已经取得北美、欧洲、中东、亚洲、澳洲和南美等多国的授权,并在欧美中东和亚太等多个国家和地区的主流渠道销售。

对于九安来说,转型之路是坎坷的。九安走的是一条没有前人走过的路,虽然看准了随着智能手机的爆发,下一步移动医疗是趋势,但这个趋势迟迟没有爆发。

我儿子很小的时候,经常感冒发烧,水银温度计不好用,我就买了一只博世的耳温枪,差不多要500块。后来孩子身体好了,很少量体温了。有一次发烧找不到耳温枪,就从某宝买了一只可孚电子体温计,只有几十块。浓郁的廉价塑料感也就忍了(确实廉价啊),但是发现精度太离谱了,35度和38度无缝切换,到底是烧啊还是不烧啊... ...

直到我在米家的网站看到一款小米的电子体温计,二话不说下了单。

收到的时候没有看到熟悉的MI的标志,反而是iHeath的标志,当时我并没有留意。后来才意识到,这是九安的品牌。

做工精致,颇有苹果产品的风格,操作简便,瞬间出结果。比我用过的德味博世耳温枪好用多了,价格吗,129块。

这款体温计在某东的销量差不多是可孚的三分之一,价格是其两倍。

十九大提出了:”互联网+医疗健康“不仅能够缓解老百姓民生之痛,而且也能够有效带动发展。

这与九安的路线不谋而合,我想九安的老板看十九大的直播应该是热泪盈眶。8年啊,总算熬出来了点希望。

不断亏损的这几年(当然,中间财务人员施展手法,偶尔微微盈利,避免被ST,实际上每年都在亏),九安并没有自暴自弃,不断的进行技术积累:公司多款产品通过英国BHS、德国DHL及欧洲ESH等权威机构测试。公司产品已获得国内认证10项,美国FDA认证93项,欧盟CE认证237项、澳大利亚TGA认证2项、加拿大HC证书7项、新加坡HAS9项、台湾产品认证2项等知名国内外产品认证。共获得发明专利证书21项,实用新型证书20项,外观证书21项,软件制作权20项,商标证书166项。2017年,iHealth成功取得了印度商标证书,在亚洲市场方面取得了重要突破。

由于工作压力过大,几年前我曾经有过两年高血压病史,后来通过运动和改善精神状态完全治愈了。在高血压的那段时间,我发现血压和心态有很大关联,走到医院,把手臂交给血压计的时候,头嗡一下就大了,然后血压飙升,回到家自己量,就会低下来。所以就有了24小时不间断监测的方式,浑身挂各种设备。

九安看准了这个时机,对于高血压、糖尿病等患者,非就医时段的指标监测是非常重要的,这在以前是很难实现的,而智能手机时代,提供了这种技术手段。

公司继续搭建“智能硬件+移动应用+云服务”生态系统,iHealth品牌质量过硬、操作便捷的智能硬件为实现移动医疗奠定了坚实的基础,2017年推出的血糖仪iHealth BG5S更加符合用户的使用习惯,优化远程医疗相关功能,目前已经应用于公司的移动医疗血糖项目中。公司目前已开发出多款APP应用程序,包括 MyVitals、iGluco-Smart、“爱家康”、Layered和Library等,市场主流i的OS和安卓操作系统通用,并覆盖了iHealth全系列产品,可以检测并记录人体一系列健康指标。其中Layered和Library分别采取配套和嵌入的方式,与美国、欧洲多个第三方APP展开合作,个性化定制,为其用户提供血压、血糖等个人健康数据测量服务,并收取初始费和后续服务费。iHealth云服务器部署在中国、美国和欧洲三地,服务全球用户,现全球用户数量已经超过300万,iHealth数据库总量突破了7000万条。iHealth云平台为公司各APP提供数据底层服务,并为第三发开发者提供数据下载、数据推送服务。

2017年3月,九安中标中国人民解放军总医院海南分院“关于慢病管理手机APP开发及配套穿戴设备项目”,负责开发手机端App、微信端和后台PC端(医生端),医生端可以使用网页端或软件平台对后台进行管理。中国人民解放军总医院海南分院将采购九安移动医疗硬件,九安还将为该项目提供为期三年的云服务,用户测量的数据可以通过硬件上传到云平台。

300万用户初看不多,但是,考虑到高血压、糖尿病的巨大天量基数,未来的客户群是非常庞大的。

我国高血压患者高达3.3亿,糖尿病患者1.14亿,这些病人的日常监测对于有针对性的个性化医疗方案非常重要。

未来,九安的移动医疗解决方案,充满了想象力。

自从迷上了运动,骑行、跑步、跳绳等等,我的血压恢复了正常。但是我发现同龄人中,血压高的同学、朋友比例越来越高,而我们这批互联网时代成长起来的中年人,逐渐成为老龄化人口,对互联网健康的接受程度远大于我们的父辈,九安的前景不能更美。

今天和一家玩新零售的业内人士聊起来,中国市场难做,你辛辛苦苦打拼下来的江山,很快有低劣的模仿者迅速杀入。

于是我思考九安的移动医疗解决方案,会不会被鱼跃、可孚们模仿甚至抄袭。

我发现,九安走过的每一条路,模仿者都可以轻松的跟上。

唯有一条路,模仿者恐怕是没有机会了。

那就是上了小米这辆战车。

其实九安并不是小米的供应商或者贴牌商,而是米家生态链合作伙伴。米家生态链更像是一个松散的联盟,彼此有相似的价值观。

初初看起来,小米的电商平台似乎不如某宝某东更有名,但是雷军悄悄的把小米电商做到了全国前十。由于品类远小于综合电商,能有这样的成绩还是很震撼了。

小米的电商平台有两个,一个是小米商城,一个是米家有品。小米商城不做赘述,下面我们看一下米家有品。

看到这样的电商网站,你会想到这是一家什么网站?

有点网易优选的味道。

这就是小米的米家有品官网,卖的都是些和小米品牌相去甚远的东西,我甚至在这个网站买过无糖酸奶,口感比较独特。

这个电商网站,要从雷军的一个想法说起。

2014年12月,雷军做过一次演讲,提到了一个美国商超的经营模式:Costco。

Costco是美国一家著名商超,以贴近成本的低价格著称。在Costco内部,有两条硬性规定帮助了高质量的产品卖得便宜。一个是所有商品的毛利率不超过14%,一旦高过这个数字,则需要汇报CEO,再经董事会批准。第二,面对外部供应商,如果他这家企业在别的地方定的价格比在Costco的 还低,那么它的商品将永远不会再出现在Costco的货架上。

这两条严格地执行下来,才造就了Costco商品的低价,平均的毛利率只有7%,而一般超市的毛利率会在15%-25%。

雷军就回忆,三年前自己和金山一帮高管去美国,CEO张宏江一下飞机就租辆车直奔Costco,后来同行的 7、8个人也去了,回来以后很激动。而激动的原因是,商品价格实在是低,比如两个新秀丽品牌的大箱子,国内要卖大概9000人民币,而Costco只要 150美元,合人民币900元。对于这批远道而来的客人,无疑是捡了个大便宜。

首先,Costco的SKU(库存量的单位)低到吓人,只有4千不到,3700左右的SKU。这也就意味着,每个小的细分商品品类,在Costco 只有一到两种选择,Costco会选择他们认为有“爆款”潜质的商品上架。低SKU带来的一个直接的正面效果是,Costco库存周期只有29.5天,低于沃尔玛的42天,和塔吉特(Target)的58天。库存周期的压缩,带来了资金运转效率的提升,经营成本也在一定程度地下降。

说到这里,想必各位聪明的读者就明白米家有品是什么模式了。

和普通的综合性电商相比,米家有品的SKU也低的可怜,但正是这种经过严格筛选后的经营模式,让有品的客户有一种“没得选”并且“不用选”的感觉。

你想要的商品,几乎只有一到两种选择,而且都是让你放心的选择,可以毫无顾虑的下单。

九安与小米合作的产品,就在这样的经营模式里。

初期,或许米家有品规模不算太大,对九安的销量影响并不大;当米家有品的规模扩张后,九安的销量也就水涨船高了。

某东有一个明显针对某宝的广告,叫做:与其在假货里挑真货 不如在真货里挑好货!

而米家有品的思路就又进了一步:与其在真货里挑好货,不如直接在我这里买选好的好货!

雷军对米家有品的期望值是两年内做到100亿营业额,这对于年营收已经超过30亿(据传)的米家有品来说,并不是一个难以完成的任务。有品的SKU,在2017年底都不到1000... ...

当然,雷军对iHeath的青睐,不仅仅是提供平台这么简单。还有真金白银:iHealth的业务模式和发展前景被小米投资认可,获得了2500万美元投资。

有了小米这条白花花的大腿,有了十九大的指示精神,看着九安的惨兮兮的年报,我想,再亏一年又何妨?