危险的极兔:68亿豪赌胜算几何?

每经记者:赵雯琪 陈婷 王郁彪

商业世界里,后来者居上的戏码屡次上演。而在中国快递行业,“四通一达”外加顺丰多年竞争形成了默契与平衡,虽常有价格战,但总体格局稳如镜面,很难想象会有后发制人的逆袭故事爆出。

而今,有了互联网打法和资本“阴晴不定”玩法的加持,这个长年磐石一块的行业,刚刚发生一桩“超级事件”——

起网不到两年的J&T极兔速递(以下简称“极兔”)于10月29日官宣,将以约68亿人民币的价格收购成立14年的百世集团中国快递业务。

“这是一个艰难的决定。”百世集团创始人、董事长兼首席执行官周韶宁在内部信中说。

于极兔而言,这则是一场大胆而冒险的豪赌。

一年多来,极兔在全国各地用“击穿底线”的低价倾销,令老牌“通达系”们倍感压力与危机。今年4月获得新一轮融资时,极兔估值已达78亿美元,超过了圆通速递(600233.SH)、申通快递(002468.SZ)、韵达股份(002120.SZ)等老牌快递公司,仅次于顺丰控股(002352.SZ)、京东物流(HK:02618)和中通(NYSE:ZTO)。

过去快递行业不甚擅长的资本玩法,却被极兔这个新玩家用到了极致。

这场收购若完成,将对快递业带来怎样的冲击?国海证券在研报中分析,极兔整合百世后,简单相加下(极兔按照日票量2200万票预测),其业务量将超过申通,市占率达到约15%,超过圆通、申通、顺丰,与韵达相当,直追业务量第一的中通快递。

比规模提升更有意义的是,极兔通过百世接入到阿里的电商市场,其市占率上限被打开。据百世集团于2020年6月向美国证券交易委员会(SEC)递交的文件,阿里巴巴持有百世集团1.42亿股,占百世A类股的比例为37.2%,占百世总股本的比例为33%,拥有46.2%的投票权。

一年前还因“蹭网”事件被“通达系”群起而攻之的极兔,以迅雷不及掩耳之势给老玩家们上了一课。面对更善于运用资本手段、精通互联网打法的搅局者,几家快递“老大哥”无论如何也没想到,多年形成的“默契”和市场平衡,被如此出其不意地打破了。

极兔上海转运中心 图片来源:企业供图

回看快递行业激荡二十年,兼并重组并不少见,但皆大欢喜者甚少。无论是海航、苏宁收购天天快递,还是申通收购快捷快运,都以一地鸡毛而告终。可以说,目前快递行业没有两网整合的成功案例。

尤其是今年以来,随着监管趋严和相关政策的颁发,快递市场竞争单纯依靠低价策略难以为继。

极兔此举能否打破行业整合的历史魔咒,实现1+1>2?

此外,百世的被收购,预示着物流江湖棋至中盘,高下渐现。 有人进攻,就得有人防守,下一个被“提子”(围棋术语,意为吃掉对方无气的棋子)的将是谁?

百世快递

第一个出局者

作为四通一达的成员之一,本次“卖身”让百世快递成为此轮快递恶战中的第一个出局者。

“这是一个艰难的决定。”按照百世集团创始人、董事长兼首席执行官周韶宁在内部信中所表示,百世集团将把国内快递相关公司的股权、资产、网点、转运中心、人员、技术、系统等转让给极兔速递。

对于转让国内业务的原因,周韶宁表示,本次战略合作是为了更好地适应新发展格局,执行集团的长远战略规划。他表示,百世将集中精力和资源,进一步推动供应链、快运、国际业务的深度融合,加快业务发展,打造国际化的综合智慧供应链服务。

中国物流学会特约研究员解筱文对《每日经济新闻》记者表示,百世集团作为国内快递业头部靠后企业,在行业竞争压力加剧的局面下,出让百世快递国内业务给极兔速递,其目的是想甩脱多年来国内快递业务亏损状态,以使有更多精力向供应链物流高端层面发展,以及向国外拓展。

而在寻求业务发展“第二春”时,持续负增长的快递业务,正成为百世不得不解决的顽疾。

百世上半年财报显示,2021年第二季度,百世快递业务营收42.81亿元,同比降低17.1%,占百世总营收58.05%。具体来说,百世快递二季度单量达23亿件,同比增长仅1.2%,单票成本同比降低8.5%。

从财报中,可见百世集团近年来的颓势。2016-2020年间,百世集团归母净利润分别为-56.10亿、-12.28亿、-5.08亿、-2.02亿和-20.26亿,亏损惊人。

百世集团近年来亏损惊人 每经记者 刘雪梅 摄

在业内人士看来,百世集团的亏损与同质化竞争和价格战重负有关。

中国交通运输协会快运分会副会长徐勇曾向《每日经济新闻》记者表示,与“五星级酒店”顺丰相比,百世的快递业务更像是经济型酒店,它“以价换量”的模式没有变。不过,徐勇认为,百世集团的亏损与长期的高战略投入也息息相关。

据记者了解,截至今年6月底,百世集团在东南亚拥有29个自营快递分拨中心、1300多个站点,各类包裹可触达所在国的绝大部分城市和乡村。作为国内物流企业中率先布局海外市场的公司之一,百世已在美国、日本、英国、法国等11个海外国家和地区开展业务。

同是重投入,与百世集团相比,快递赛道的其他玩家多倾向于降本增效,夯实快递基础能力。

中通在2020年财报中表示,2018年、2019年及2020年,中通分别支付合共约人民币40亿元、人民币52亿元及人民币92亿元,用于购置物业及设备以及收购土地使用权。据记者了解,二季度,中通资本性支出约22.2亿。包括土地与分拨中心建设15.3亿元,自有车辆购置约2.7亿元,分拨中心设备购置约4.2亿元。

而百世快递业务主要是以轻资产运营模式进行,对于土地使用权等方面的投入寥寥。以总部为例,中通、圆通等快递公司都在上海青浦建立了现代化的总部,而百世总部尚在杭州华星现代产业园。

在发展思路上的差异,或与百世创始人周韶宁的职业背景有关。由于同行大多出身于浙江桐庐,周韶宁一直像是快递行业的一个“异类”:他毕业于复旦大学和普林斯顿大学,曾与李开复、王怀南并称为Google中国的“三驾马车”。

对于未来,百世集团表示,将更好地集中精力和资源,深耕综合智慧供应链服务。同时,进一步推动供应链、快运、国际业务的深度融合,打造国际化的综合智慧供应链服务,提升核心竞争力。国际与快运、供应链等业务,也正是周韶宁始终深耕的领域。

然而,在这些“战略新兴业务”上,百世的表现从目前来看也不过中规中矩。

第二季度,百世国际营收3.15亿元,同比增加63.4%,营收占比仅4.27%。值得一提的是,百世拥有着远高于同行的资产负债率,截至2021年第二季度,百世集团总负债率达到175亿元人民币,资产负债率高达95.21%。同季,顺丰的资产负债率为57%。

徐勇曾表示,此前百世集团旗下各业务发展协同性不强,快递业务无法带动快运业务,国内与国际快递自然也无法互通。对于百世集团而言,狠心卖掉自身的国内快递业务,不但能够减轻经营压力,其旗下业务发展方向更为驱动,不再存在集团下各业务协同性不足的问题。

用资本换时间

极兔吞百世:1+1能否大于2

2010年,百世收购汇通快运随后更名为百世汇通时,或许没人想到11年后,百世快递也落到了“卖身”的地步。

与百世快递业务的“日薄西山”形成鲜明对比的是,极兔快递却在一年时间里迅速实现了从0到日单量超过2000万单的突破,并且向4000万日单迈进,成为了这场交易的收购方。

起网不到两年,极兔速递一直在加速扩张脚步。

官网数据显示,极兔在全国投产74个转运中心,搭建56套自动化智能分拣设备,网点全国省、市覆盖率达到100%。据市场传言,极兔快递日单量早已超过百世、申通,并且还在增长。

极兔速递攻势异常凶猛 图片来源:IC photo

据极兔速递4月22日最新官方数据,截至2021年1月,极兔速递的业务已经遍及8个国家,分别是中国、印度尼西亚、越南、马来西亚、泰国、菲律宾、柬埔寨和新加坡。目前,极兔速递在全球拥有超过240个大型转运中心、600组智能分拣设备、8000辆自有车辆,同时还运营超过23000个网点,员工数量近35万人。

在东南亚,极兔速递与当地头部电商平台Shopee、Lazada、Tokopedia、Akulaku等均已达成合作。市场调查显示,极兔速递在东南亚电商快递市场的综合实力排名第一。就在今年3月18日,J&T Express集团在印尼唐格朗市的布迪亚尔托(Budiarto)机场举行首架全货机首飞仪式,正式开启J&T Express的航空高端件新时代。

今年7月30日,零担企业壹米滴答宣布与汇森速运达成战略投资合作,汇森速运与极兔速递的密切关系也曾经引发业内遐想,在业内看来,借助壹米滴答与汇森速运的合作,背后的极兔或将从资本和业务层面获益。

这样看来,2021年以来,无论是海外业务、国内快递、快运业务,极兔的存在感都是越来越强,而随着业务整合,极兔也正在走一条从海外市场到国内市场的反向扩张道路。

曾有通达系内部人士向《每日经济新闻》记者感叹,极兔和通达系一个最大的区别在于加盟商的文化和心态。对于极兔而言,加盟商都是新进的,初生牛犊不怕虎,甚至最早一批加盟商都是做OPPO起家的加盟商,本身有经济实力,他们对于极兔的市场盈利预期是放到3-5年后,这也是典型的用互联网思维做快递行业。

不过,快递起网并非朝夕之事。如果说,通达系曾经在网点规模上还有一点优势可以和极兔抗衡,如今随着百世网点的整合加入,极兔将迅速补齐快递网点规模短板:当大家站在同一条起跑线上,极兔的互联网打法或许将释放出更大的威力。

《每日经济新闻》记者对比几家快递公司官网数据发现,以快递价格战漩涡义乌市为例,目前极兔在义乌市的网点有16个,和老牌快递公司圆通(38个)、韵达(上百个)相比依然存在不小的差距。但百世快递在义乌有49个网点,如果二者实现整合,极兔在义乌的网点数量将实现质的飞跃。

不过,除了网点的扩张之外,对于极兔来说,最大的受益来自于阿里的订单。

一直以来,极兔与拼多多的关系暧昧不清,虽然从未对外官宣,但是拼多多提供的电商增量订单也成为极兔迅速起量的主要原因之一。

物流专家杨达卿在接受《每日经济新闻》记者采访时表示,如果不具备强商流支持,同质化的收购就会陷入被动,极兔的崛起是靠着拼多多的商流,收购百世快递后若能获得阿里系商流加持,或能赢得稳健过渡。不过他也强调,目前,百世快递和极兔快递两张网,收购后还需要极兔妥善处理好双方资源,避免一线加盟商的内耗,最大程度保障团队的稳健融合。

上海申银万国证券研究所研报分析称,目前快递行业仍没有两网整合的成功案例,整体整合难度较大,极兔和百世的简单相加或难以发挥1+1>2 的效果。但如果整合顺利程度超预期,极兔体量将与通达龙头大幅接近,成本和服务质量也将有所追赶,进而影响行业中期格局。不过研报也坦言,这种可能性目前仍相对较小,还需密切观察。

吞并了百世这张快递网,极兔又是否能消化下去?依然需要时间的检验。

价格战渐缓

快递行业迎新一轮并购潮?

未来的网点融合问题依然存在悬念,但不得不说,极兔收购百世快递业务是中国快递市场的一次“超级事件”。

“二者合并后的业务规模或能进入中国电商快递业务规模前三,它不只是影响中国国内快递市场,也影响中国国际快递市场,目前极兔也是印尼市场第一,东盟市场第二的快递企业,如果极兔把中国国内和国际两张网协同起来,也能快速赢得中国跨境电商市场的红利。”杨达卿表示。

过去几年,在头部快递公司相继上市后,快递行业处在相对稳定的竞争格局,二三线快递公司则在头部企业的扩张过程中陆续退出历史舞台。而如今极兔对于百世快递业务的收购,则打响了上市快递企业兼并重组的第一枪。

极兔一直以“搅局者”形象示人:不仅搅动了处于相对平衡的快递头部企业竞争格局,也搅动了自七家快递公司上市以来一直稳定的资本格局。

这也意味着将进入一个全新的阶段。整个快递市场环境也在发生变化。

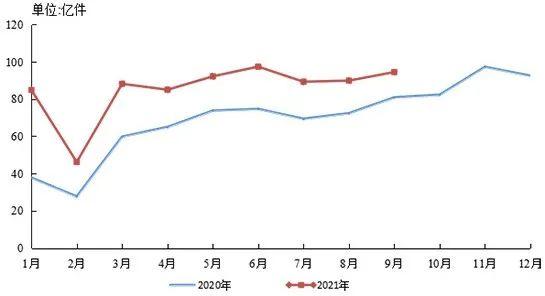

2020-2021年我国快递业务量情况

图片来源:国家邮政局

国金证券研报显示,今年以来,政策已经释放行业回归稳态经营的信号。同时头部各企业资本开支与现金流错配,资金紧张的背景下,价格竞争策略难以为继。极兔百世整合后,更需要时间做内功来巩固整合成果,价格闪电战演化为持久战。天时地利人和,电商快递供给侧已经发生重大变化,通胀压力向下传导,头部企业利润修复,行业大拐点已至。

值得一提的是,低价换量一度是极兔和百世抢占市场的共同手段。今年4月,极兔速递和百世因为涉低价倾销,被义乌邮管局点名,叫停两者部分分拨中心。不过可以看出,同为低价,二者的出发点截然不同,极兔是为主动进击抢占市场,百世则更多是避免市场份额进一步流失的无奈之举。

极兔收购百世后,理论上来算,日票量接近4500万单/天,体量已经达到快递企业第一梯队的水平,足以支撑起一张全国快递网络。但其实,极兔与第一梯队的差距主要体现在固定资产体量和国内快递运营经验上。在网络效应较强的快递行业,规模有余而投资管理不足会导致极兔整张快递网络存在脆弱性的问题,收购百世之后,极兔发展的核心矛盾也必将逐渐由规模过渡至投资和管理,进入补短板的发展阶段。

或许极兔也意识到,低价策略并非长久之计。从各家上市公司的财报可以看出,快递已是薄利服务,快递市场盈利是要在规模效益达成之后,极兔也需要思考“烧钱”的限度,以及必须要面对的盈利问题。

极兔转运中心内景 图片来源:企业供图

“极兔收购百世快递后,电商件业务规模或将位居中国前三,同时极兔在东盟市场已经盈利,随着国内与国际业务两张网打通,极兔的规模效应或能实现倍增。快递的未来在‘快链’——即敏捷供应链服务,极兔关联公司已经收购快运企业壹米滴答,或将为极兔向高时效供应链服务储备资源。”杨达卿表示。

曾有业内人士向《每日经济新闻》记者预测,未来快递市场将只剩下三家公司,一家是顺丰,“通达系”留下一家,还有一家就是极兔快递。

如今随着百世的“卖身”,快递格局变化再生悬念。收购百世之后,极兔会不会还有下一个目标?极兔以资本换时间的闪击战打法,能给它带来多大红利?

资本搅局

按下快递市场出清“加速键”

从极兔在中国短短两年的发展路径来看,本已一片“红海”的国内快递市场看来仍有可撬动的机会。有备而来的新手极兔给老玩家们上了一课。

一年多来,极兔在全国各地无数网点“击穿底线”的低价,让通达系倍感压力与危机,虽然在外界看来,“通达系”恰恰是国内快递市场价格战的始作俑者,但面对更善于运用资本手段、精通互联网游戏的外来者搅局,几家快递公司多年形成的“默契”和平衡感一时间被打破。

“从过往快递行业发展轨迹来看,大家都不甚擅长资本的玩法。”一位不愿透露姓名的资本人士向《每日经济新闻》记者透露。

桐庐县的老板们或许怎么也没有预料到,资本不只赋予了他们成功的鲜花与掌声,如今又反过来成为考验甚至可能摧毁他们的致命武器。

“此前在物流赛道相对活跃的资本里,PE属性占多数,而近几年随着并购基金的兴起,物流圈的资本玩法也有了相应变化。”该投资人士告诉记者,“物流同行之间的投资、并购,更多追求的是业务发展。具体而言,有完善快递网络、覆盖市场、业务补充等考量。”

极兔完成吞下百世国内快递业务的动作,也是用资本换取自身壮大发展的一次“豪赌”。极兔优先在国外发展业务,2020年年初开启了反向进军国内快递市场的征程。“收购国内本土快递企业的核心业务,重点正是在拓展资源,强化本土业务的网络,从侵占被收购企业覆盖的市场开始,如果极兔的目标远不止于此,加之本次并购达到预期效果,下一次也将不远。”该业内人士补充道。

“但从整体快递市场而言,资本的大举进驻,一方面会夯实主营业务的根基,另一方面,也会帮助原有补充性质的业务的规模化,从长远来说,这会进一步助推物流产业的综合性发展。”该业内人士说。

资本或许能进一步助推物流产业的综合性发展 图片来源:IC photo

反过来,随着快递市场的扩大,也会刺激投资规模和速度加快,从现有趋势来看,涉及一体化供应链物流的综合性服务商将是角逐未来的主要玩家类型,如果部分细分领域的市场集中度再进一步提高,具备实力与影响力的综合性物流企业将会出现。“到那时,市场只能容下2~3家这样的企业。”他表示。

比如说,最近京东集团子公司京东产发将收购9.16亿股宇培国际持有的中国物流资产全部股份,占中国物流资产已发行股本的26.38%。交易完成后,京东产发将持有中国物流资产37.02%股份。这被外界视为京东继续完善自身基础物流能力的尝试。京东正是主打一体化供应链物流的重要玩家。

此外,来自跨界者的投资也是近年来物流赛道的重要资本表现。这类企业往往追求多元化布局,如从物流科技赛道切入的字节跳动等,他们看似与物流不相关,但无论是出于财务的需求,还是为后续战略奠基铺路,其中或潜伏着物流行业的未来颠覆者也未可知。

不过,即便互联网玩法喧嚣尘上,资本游戏让人摸不着头脑,投资最终还是要回归到价值本义。从现阶段产业发展趋势来看,我国不断向电子、通信业以及全国型高端制造方向转型发展,物流依旧有着举足轻重的地位。

而在这样的大环境下,物流企业能否抓住机会,与产业链上下游共同发展;能否获得主流赛道头部客户的青睐,能否顺利转型,从单点业务强者向综合性物流服务商转型才是发展的长久之道。

无论是68亿的收购还是新老玩家的更迭,从更长的历史周期来看,都只是波涛涌起前的一次小小涟漪,行业的大激荡或许才刚刚开始。

记者:赵雯琪 陈婷 王郁彪

编辑:刘雪梅

视觉:刘青彦

排版:刘雪梅 王蜀杰

每日经济新闻