IPO观察|捞王还香吗?疫情重创运营效率 半成品汤底含植脂末引争议

主打猪肚鸡的粤式火锅品牌捞王二战港交所,“港股火锅第三股”之争再起硝烟。

但随着头部火锅品牌海底捞、呷哺呷哺受疫情反复影响先后陷入亏损,且有数据显示,半数左右的火锅餐饮企业活不过5年、约3成的火锅企业在两年内倒闭。和过去热气腾腾的猛烈扩张相比,火锅行业俨然行至拐点,火锅的生意还那么香吗?捞王的上市梦又能如愿吗?

翻台率、客单价双双下滑 疫情重创运营效率

在捞王招股书中,有这样一段宛若高山流水的表述,“餐厅致力于提供美妙独特的火锅体验,如同欣赏节奏变换的火锅协奏曲,胡椒猪肚鸡如同快板,双辣煲仔饭如同行板,而马蹄竹蔗水如同急板,顾客则成为听众。”从此可知,与麻辣劲爆的川式火锅不同,主推粤式火锅的捞王口味更加清淡,旗下则拥有“捞王锅物料理”“锅季”“捞王心灵肚鸡汤”三大差异化品牌。

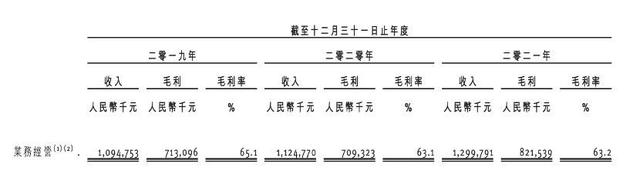

身处疫情下,捞王的表现又如何?招股书显示,2019年至2021年(以下简称“报告期内”),捞王分别实现营业收入10.95亿元、11.25亿元、13亿元,分别实现净利润7991.5万元、6744.1万元、1396万元。

图源:招股书

值得注意的是,2021年捞王还收到了534万元政府补贴,该年净利润降幅达到79%的捞王,与亏损一线之隔。

图源:招股书

捞王在招股书指出,主要是由于疫情导致纯利减少。未来,捞王将从加强费用管控、强化品牌忠诚度、提升客户满意三个方面提升持续盈利能力。

翻台率、客单价是衡量连锁餐饮企业的重要指标。2019年至2021年,捞王旗下主力品牌“捞王锅物料理”的翻台率分别为3.0次/天、2.5次/天,2.3次/天,客单价方面,分别为123.7元、128.1元、124.4元。

图源:招股书

2021年在疫情常态化防控下,“捞王锅物料理”的翻台率甚至低于疫情最严重的2020年。与同行业相比,该年这一指标低于海底捞的3.0次/天、持平于呷哺呷哺的2.3次/天。据了解,这是由于餐饮同行业可比公司2021年受到疫情影响的严重程度均超过2020年,且相关经营效率均在2021年有所下降。

三项成本压力山大 高比例外包难显成效

2019年至2021年,捞王毛利率分别为65.1%、63.1%、63.2%,但净利率分别为7.3%、6%、1.1%。一般而言,餐饮企业毛利率一般为60%左右,净利率则在8%-10%范围内,捞王净利率偏低。

图源:招股书

从费用端看,租金、原材料、员工三座成本大山压力犹在。招股书显示,2021年度租金成本占比14.4%、原材料成本占比36.8%、员工成本占比29.9%。2019年至2021年,这三项成本合计占比分别为76.7%、79.2%、81.1%,一路上升,也反映出捞王与上游的议价能力有限。

图源:招股书

需要指出的是,餐饮属于劳动密集型行业,流动性强且用工量大,企业多会采取第三方岗位外包的形式,这则能缓解员工成本。截至2022年3月4日,捞王有4629名员工,包括2115名员工及2514名外包人员,外包人员占比55.51%。高比例外包下,捞王员工成本依旧高企,2019年至2021年,该成本占营业收入的比例分别为29.3%、28.3%、29.9%,而餐饮行业员工成本比重一般在20%左右。

与同行业相比,海底捞、呷哺呷哺未在最近一期财报中披露外包员工信息,同样在港交所排队等着上市“号码牌”的七欣天,2020年以来开始大幅使用外包人员,2021年前三季度外包人员占比达到65.19%,这使得其员工成本一降再降,由2019年的23.9%降至2020年的18.3%,再降至2021年前三季度的17.2%。

图源:七欣天招股书

相同路径为何成效各不相同?笔者了解到,这或与各公司实际经营状况及战略发展目标不同有关,而捞王将竭力完善各项费用管控并强化议价能力为优先。

半成品汤底含植脂末引争议、子公司多次被罚

2022年,一场315晚会揭开触目惊心的食品安全一角,食品安全成为餐饮企业的“生命线”。

笔者发现,尽管捞王在招股书多次表述其对于食品安全问题的重视,如,“超过85%的门店取得食品安全A级评级,远高于10%的行业水平”等,但在天眼查等渠道检索后,捞王旗下上海瑞虹路店、杭州延安路店、舟山百悦生活广场店、绍兴胜利东路店等多家门店曾因存在违反食品安全法规之行为受到多次行政处罚。黑猫投诉亦有多条消费者提及吃出异物、乃至食物中毒等的投诉。

捞王2020年推出零售业务,主要销售胡椒猪肚鸡汤、XO酱、青花椒酸菜汤底等多款即食产品。然而,近期胡椒猪肚鸡汤却因添加植脂末而引发争议。有网友称,该半成品汤底内含高汤粉,高汤粉配料中植脂末则排名第一。过量摄入植脂末则会诱发心脑血管疾病、影响儿童发育、降低记忆力、男性生育能力等。

图源:微博

对此,笔者了解到,市面许多厂商使用添加剂的植脂末、含反式脂肪酸或小作坊生产,而捞王植脂末供货商为跨国大型生产商,依国家市场监督管理局发给生产厂家的“食品生产许可明细表”中,植脂末类别属于“食用油、油脂及其制品脂制品”,并非添加剂。另外, 该生产商之植脂末产品无反式脂肪,即为零反式脂肪植脂末。而生产汤底之代工厂商为正规大型生产商,生产工艺及使用量完全符合国家规范。食品安全方面,捞王则对供应商进行严格的选择与准入审查,定期对供应商和门店有针对性的进行现场审核,以确保食品安全得以保持。

中式餐饮上市潮起 “弃A选港”底气何在?

2022年以来,中式餐饮行业掀起上市潮,这股浪潮中出现了乡村基、老乡鸡、老娘舅、七欣天、绿茶、捞王、杨国福等餐饮企业的身影。

回顾捞王的上市历程,其曾在2020年12月于中国台湾进行上市前咨询指引,尽管98%收入源自中国内地,但最终捞王还是选择在港股上市。2021年9月,捞王首次向港交所递交招股书,不过于半年后失效;2022年3月4日,捞王再度递表冲刺。

图源:招股书

笔者了解到,在目标股票市场的选择上,捞王参照海底捞、呷哺呷哺及九毛九等香港餐饮上市公司后,评估港股为最合适公司及产业未来发展之资本市场。

不过,港股上市究竟能为内地业务带来多少加成,仍有待考据。

目前,我国主要资本市场中的上市餐饮公司并不算多,且呈现处“港多A少”之局面。相关数据显示,A股4000多家上市公司中,仅有西安饮食(000721)、全聚德、同庆楼3家餐饮上市公司;港股则有约44家,不过主要业务在内地的只有海底捞、九毛九、呷哺呷哺等7家,其余则是来自香港本地和新加坡。

两地资本市场相比,A股的估值、流动性更强,但审核标准也更为严格。港交所在审查方面较为宽松,但同时也带来股票估值偏低、股东减持不便、对内地品牌带动不明显等难题。捞王留给投资者的想象空间究竟还有多少?