当扩张撞见疫情 国产运动品牌“受伤”

时代周报记者 李静 发自上海

随着3月27日李宁(02331.HK)成绩单出炉,港股上市的四大国产运动品牌悉数公布2019年全年业绩。

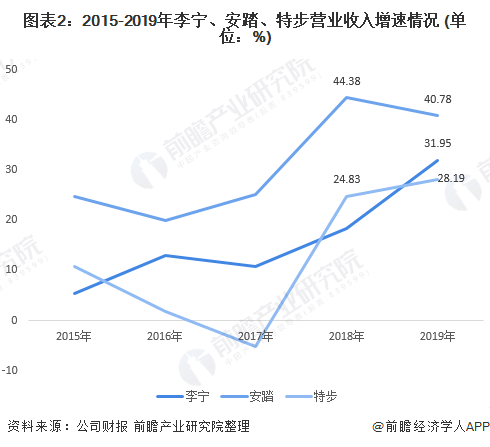

数据显示,2019年,安踏(02020.HK)、特步(01368.HK)、361度(01361.HK)、李宁营收分别为339.28亿元、81.83亿元、56.32亿元和138.70亿元,全部实现同比正增长。

“运动品牌在最近五年保持快速增长,估计2019年市场增长率超过15%。”3月29日,CIC灼识咨询咨询总监董筱磊对时代周报记者表示。

四大国产运动品牌年报发布期间,股价也随之上涨。Wind数据统计,3月19日—3月30日,安踏、李宁、特步和361度股价涨幅分别达17.37%、36.61%、9.91%、5.88%。

截至3月30日收盘,安踏报55.4港元,总市值1497亿港元;李宁报22.35港元,总市值549亿港元;特步报2.55港元,总市值64.07亿港元;361度报1.26港元,总市值26.05亿港元。四大品牌总市值共计2136.12亿港元。

但业绩飘红同时,各家依然有重重关卡要闯。如何提升品牌力、如何有效降低库存以及如何寻找新的收入增长点,仍需一一攻克。

与此同时,外部“黑天鹅”又起。疫情所到之处,运动品牌线下门店客流量锐减,众多体育赛事停摆、延期等问题如同多米诺骨牌陆续上演。

3月26日,安踏相关负责人在接受时代周报记者采访时表示,疫情对2020年上半年的行业和安踏的财务表现造成一定影响,预计集团业务2020年上半年将有低双位数的下降。

所有运动品牌都不能独善其身。李宁、特步方面均对时代周报记者坦言,业绩承受了一定的压力和考验。

对它们而言,2019年高增的业绩已成往事,2020年的挑战正席卷而来。

四大品牌营收破600亿元

近几年,国内服装消费增速放缓趋势明显,但运动鞋服细分市场风景独好。

据欧睿国际的研究报告,2018年中国运动鞋服市场规模达2800亿元,同比增长 19.5%,预计未来五年将保持9%以上的复合增长率。

“运动品牌业绩增长原因是近几年注重运动健身的健康生活方式得到极大普及,另外各大运动品牌通过推出各类运动潮流服饰等方式迎合市场消费的需求。”董筱磊认为。

在多重利好的背景下,安踏、李宁、特步和361度2019年营收和净利润均实现不错的增长。

财报数据显示,2019年,安踏营收达到339.28亿元,同比增长40.8%,股东应占溢利增加30.3%至53.44亿元,创有史以来的最佳业绩,稳居国产运动品牌第一位。

李宁表现也可圈可点。2019年,李宁实现营收138.70亿元,同比增长32.0%;权益持有人应占溢利为14.99亿元,同比上升109.6%。

受年报业绩向好影响,3月27日早盘李宁高开6.23%,报21.3港元,截至收盘大涨13.22%,报价22.7港元。

此外,特步和361度在2019年分别实现营收81.83亿元、56.32亿元,同比增长28%、8.6%;权益持有人应占溢利分别为7.28亿元、4.32亿元,分别同比增长11%、42.4%。

3月27日,特步相关负责人对时代周报记者表示:“特步经过2015—2017年为期三年的战略转型后已见成效,特步主品牌在2018年和2019年的收入和净利润都有双位数的增长。”

不过,特步和361度业绩虽然实现了正增长,但已经明显落后于安踏和李宁。

“这四大国产运动品牌,安踏领跑,营收比李宁的138.7亿元高出两倍以上。”董筱磊指出,运动品牌近几年逐渐分化,优胜劣汰趋势显著。

“多品牌”看上去很美

但光环之下仍有隐忧。

Wind数据显示,近三年,安踏的销售净利率呈现下滑趋势。

2017‒2019年,安踏销售净利率分别为18.92%、17.55%、16.58%。同时,2019年安踏负债总值从78.54亿元猛增至201.57亿元。

导致两大指标在2019年双双出现“隐忧”,和安踏收购了亚玛芬体育分不开。

公开资料显示,亚玛芬体育于1950年成立,旗下有Salomon(萨洛蒙)、Arcteryx(始祖鸟)、Wilson(威尔逊)等十余个知名运动服饰品牌。

财报显示,亚玛芬体育在去年的9个月时间里,收入约为174.99亿元,但全面亏损总额却高达12亿元。

这意味着,安踏在承担高额的收购费用后,还需要为亚玛芬体育一部分亏损买单。

实际上,安踏营收的快速增长离不开这样“买买买”的扩张方式。

在董筱磊看来,从品牌价格定位来看,高端运动服饰市场主要被国外运动品牌所占领。通过不同方式进入高端运动服饰市场是国内运动品牌所必须选择的战略方向。

对安踏来说,收购而来的斐乐也已然成为它业绩增速最强劲的品牌。

财报显示,斐乐品牌贡献147.70亿元,同比大幅增长73.9%,占总收入的43.5%。

而主品牌安踏仅同比增长21.8%,占总收入的51.4%。

不过,2020年,亚玛芬体育能否翻盘继而延续斐乐辉煌,仍是未知数。毕竟对所有品牌来说,这都将是艰难的一年。

“2020年,亚玛芬集团从3月份开始受到疫情影响,但由于亚玛芬主力产品的季节属性强,三四季度的销售比重达到了全年的70%,如果全球疫情在秋冬季之前得到有效控制,对亚玛芬全年业绩的影响在可控范围之内。”上述安踏相关负责人向时代周报记者表示。

除了安踏,特步也在2019年启动“多品牌”战略。2019年特步连续收购了4个运动品牌。

随着收购品牌的增多,特步的营收和利润也有所增长。但从目前来看这些品牌还占据的份额仍微乎其微。

财报显示,截至2019年12月31日,以主品牌特步为代表的大众运动占收入的比重高达94.2%,以盖世威、帕拉丁为代表的时尚运动占收入的比重为5.7%,而以索康尼和迈乐为代表的专业运动所占比重仅为0.1%。

但因外部收购,特步的负担在随之加重,销售净利率出现了下滑,商誉及无形资产也随之大增。

数据显示,2019年,特步销售毛利率为43.39%,较上一年减少了0.92个百分点;销售净利率为8.91%,较上一年减少了1.56个百分点。

特步的商誉及无形资产分别为8.34亿元、8.10亿元,而2018年同期商誉及无形资产仅为792万元。

如此看来,“多品牌”战略也并不那么美好。

董筱磊坦言,多品牌战略大多通过外部收购来实现,这些品牌的本土化对于公司来说是一个挑战。另外,因为实施多品牌战略,公司不能集中资源在最有潜力的市场,对于企业运营是一个挑战,包括库存管理、提升门店效率、提高售罄率、保障现金流等方面。

聚焦在主品牌的李宁和361度,也同样有各自需要“补课”的部分。

得益于“国潮风”,李宁在国内市场迅速崛起,但国际市场的收入占比却在走下坡路,已从2018年的2.4%下滑到2019年的1.9%。

361度业绩则远远落后于安踏、李宁、特步。2019年,361度的营收较后两者分别少了足足82亿元、25.51亿元,而安踏的营收更是361度的6倍之多。

“黑天鹅”突袭

2019年全体业绩向上,2020年本是运动品牌摩拳擦掌大展身手的一年,但当理想撞上疫情“黑天鹅”,部分优势随即逆转。

比如,此前扩张的线下门店。

据财报数据显示,截至2019年底,中国地区安踏和安踏儿童门店总计达到10516家,而中国大陆、香港、澳门及新加坡斐乐相关门店1951家。

李宁中国地区的销售点数量(不包括李宁YOUNG)则共计6449个,2019年初迄今净增加105个。李宁YOUNG销售点数量共计1101个,净增加308个。

特步在中国及海外拥有6379家门店,较2018年新增149家;361度也有5519间核心品牌门店。

庞大的门店数量,在疫情冲击下,反而成为众品牌隐忧。

3月27日,李宁公司联席行政总裁钱炜在全年业绩发布会上对包括时代周报在内的媒体直言:“2月份因为整体客流大幅度减少和门店相应的停业,从2月份开始,的确给我们店铺线下业绩带来非常大的影响。”

“当前疫情还在持续,我们现在也很难对最终的影响进行准确的评估,也无法准确预知什么时候能够从疫情中完全恢复过来。”钱炜表示。

3月24日,安踏集团执行董事、集团总裁郑捷在业绩交流会上透露,公司一季度受疫情影响,预计安踏品牌线下销售将下滑20%‒30%,斐乐品牌线下业务下滑10%‒20%,综合疫情影响,公司上半年业绩指引预计下滑10%‒15%。

财报显示,预计2020年底大陆地区安踏门店将缩减至10200‒10300家,而中国大陆、香港、澳门及新加坡FILA店将调整到2000‒2100家。

值得注意的是,存货问题在疫情之下也变得尤为突出。

Wind数据显示,安踏的存货周转天数在增加。2015‒2019年,安踏的存货周转天数从57天上升到约86天。

361度库存压力也在增大。wind数据显示,2019年361度存货周转天数约为120天,较2018年增加10天。

此外,疫情多米诺骨牌还推倒了各大赛事的举办。因疫情影响,多项大型体育赛事不得不延期、取消。

“从去年开始,我们就对2020年东京奥运做了一个完整营销准备。奥运会延期举行,我们觉得赛事上会有一定影响,但对我们整体业务影响面并不是那么大。”上述安踏相关负责人向时代周报记者表示。

安踏和李宁方面也均表示,体育赛事的延期对公司影响并不大,有信心进行应对。

钱炜说:“目前李宁有两大举措正在推进当中,一是开源节流;二是控制库存。”

安踏也同样打出“开源节流”的举措。

“从疫情之初,安踏集团在管理效率提升、柔性化供应链、库存有效控制、渠道优化等方面采取强有力的措施抵御风险。同时,安踏集团迅速将业务重心转向线上。”上述安踏相关负责人说。

上述特步相关负责人认为,随着中国内地疫情慢慢稳定下来,预计第二季度的流水也会慢慢复苏。

在钱炜看来,这次疫情对公司带来影响的同时,也是一个非常好的契机。“这样的环境下可以让我们更冷静、客观地看到我们内部存在的机会和可以改善的问题点,这是一个可以让我们重新进行转变和加快业务改革的机会。”

本网站上的内容(包括但不限于文字、图片及音视频),除转载外,均为时代在线版权所有,未经书面协议授权,禁止转载、链接、转贴或以其他方式使用。违反上述声明者,本网将追究其相关法律责任。如其他媒体、网站或个人转载使用,请联系本网站丁先生:[email protected]