白糖:无糖之风盛行,国内甜味剂市场概述

报告要点:

随着居民生活水平提高、健康意识提升,全球降糖趋势明显,多国开征“糖税”、出台一系列相关减糖政策,甜味剂市场方兴未艾,发展空间巨大。而近年来 “元气森林”、“无糖可乐”等代糖饮料的快速崛起,也侧面印证了其巨大市场空间,对食糖消费影响不容小觑。本文将就这一话题展开,对国内甜味剂市场进行详细梳理。

甜味剂兴起背景

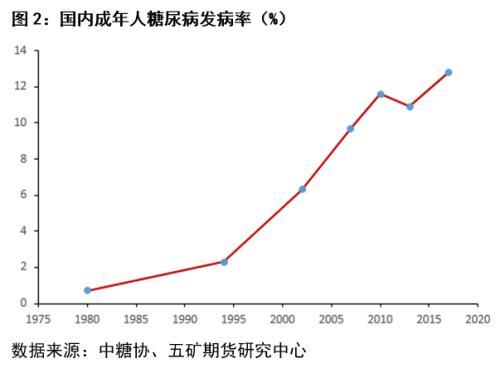

甜味,是一种美妙的味道,但过量食用则会带来较大健康风险。虽我国人均食糖消费量并不高,但据中国糖业协会统计数据来看,国内糖尿病发病率逐步攀升,自1980年低于1%上升至2020年14%左右,过量使用蔗糖带来的健康危害逐步被人们重视。

近年来,随着经济不断发展、居民生活水平不断提升,国民健康意识不断提高。据世卫组织2019年公布的标准,成年人每日摄入糖标准量为25g,大部分国家平均摄入量远超此标准。为控制食糖过量摄入,多国开始加征糖税;更有甚者,如新加坡明令禁止高糖广告投放。对于我国而言,国家卫健委2019年明确提出:提倡减少含蔗糖饮料及食品摄入,建议选择天然甜味剂作为饮料及食品蔗糖添加剂替代品。而代糖的兴起,在保留甜味的同时,一定程度上规避了这一风险。

甜味剂分类及发展历程

甜味剂是指赋予食品甜味的一种食品添加剂,近年来发展迅猛。甜味剂从来源分,可分为人工甜味剂及天然甜味剂。人工甜味剂主要有磺胺类、二肽类、蔗糖衍生物三种。具体来看,国内目前审批通过的甜味剂有以下几类:糖精钠、甜蜜素、阿斯巴甜、安赛蜜、阿力甜、三氯蔗糖;天然甜味剂一般从植物中提取,主要有以下几类:甜菊糖苷、罗汉果甜苷、非洲竹芋甜素、木糖醇。若依据甜味等级分,又可分为高倍甜味剂与低倍甜味剂,具体细分见下表:

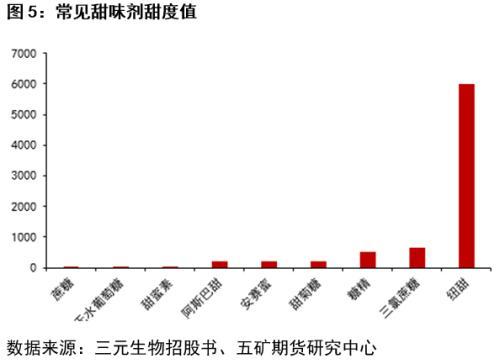

甜味剂发展共经历了六个较为明显阶段:第一二代甜味剂主要为糖精和甜蜜素,自1879年开始使用,使用年限超70年;第三代甜味剂为阿斯巴甜,是近年来使用最为广泛的一种甜味剂;安赛蜜及三氯蔗糖为第四、五代甜味剂,目前发展迅猛,逐步开始替代前几种甜味剂;第六代甜味剂为钮糖,其甜度为蔗糖8000倍,工业生产中难以控制具体剂量,目前尚处导入期,市场应用空间较小。

甜味剂对食糖替代分析

近年来,国内甜味剂市场发展迅猛,市场空间不断扩大。一般而言,蔗糖添加主要场景在软饮。从近期机构调研数据来看,2015年至2020年,全球范围内软饮含糖量逐年降低,而甜味剂添加量逐年上涨。但需注意,目前食品添加剂中食糖仍占据主要地位,据统计2020年全球食品添加剂中蔗糖使用比例仍高达75%,果糖使用比例约15%,二者合计高达90%,甜味剂虽发展迅猛,但整体使用量低于5%,对蔗糖仍未实现大规模替代,未来发展空间极大。

甜味剂对蔗糖替代主要有以下两方面原因:1、健康角度来看,甜味剂较传统蔗糖更为健康。少量添加即可达到与蔗糖同等甜味,减少糖摄入总量。2、对企业而言,虽甜味剂价高,但甜度值较蔗糖更高,有助于提升企业经济效益。假定蔗糖甜味值为1,阿斯巴甜、安赛蜜、甜菊糖糖味值可达200,而钮糖则达6000-8000。相比而言,使用甜味剂可明显提升企业经济效益。

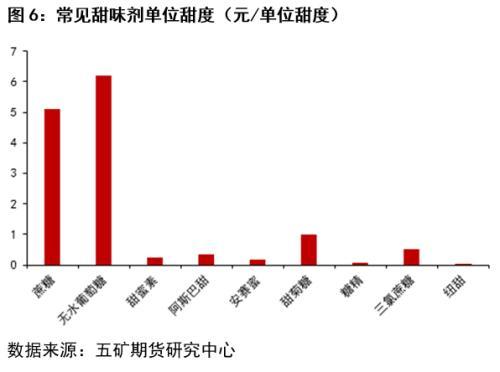

以我们常见饮料可口可乐为例,从其配料表得知330ml饮料中含糖10.6g,若使用蔗糖,则每罐成本约0.06元;而若使用甜味剂,假定使用安赛蜜,则成本可下降约95%,对企业降本增效明显。

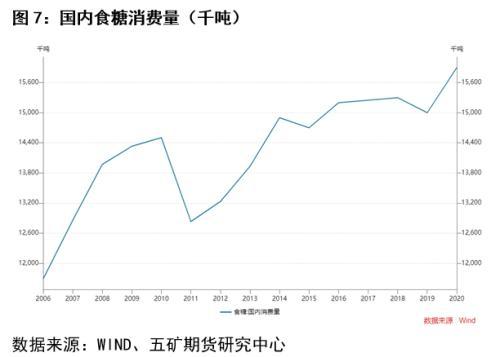

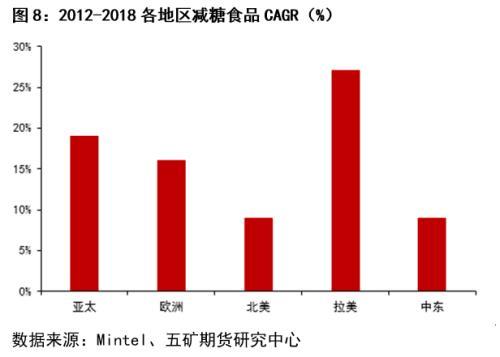

随着经济不断发展,人民生活水平不断提高,一般食品人均消费量均有所提升;但近年食糖销量却止步不前,基本维持在1500万吨水平。我们认为主要原因在以下两个方面:一方面得益于居民健康意识提升,另一方面则来自于甜味剂的替代。从大趋势来看,目前各国各地区无糖饮料之风盛行,全球无糖/低糖食品实现高速增长。据Mintel统计,2012年至2018年间,拉美、亚太地区无糖食品CAGR高达27%、19%。具体细分食品看,软饮甜味剂添加年均增幅最大,高达28%;其次为面包,也高达20%。

国内目前使用最广泛甜味剂为安赛蜜、三氯蔗糖、阿斯巴甜及赤藓糖醇,2015年以来上述甜味剂产销均大幅增长。以赤藓糖醇为例,2015年国内产量仅1.8万吨,2019年达5万吨,CAGR达30%;三氯蔗糖、安赛蜜等近5年CAGR也接近20%。虽国内甜味剂市场发展迅猛,但与国际平均水平相比,国内甜味剂对蔗糖替代仍处较低水平。据相关机构报告称,日本薄荷糖中约95%,中国不足2%。2019年中国无糖可乐销售量占碳酸饮料比重不足4%,而相比英国则高达62%,二者差距明显。

未来随着居民生活水平不断提高,降糖减糖意识将逐步加强,甜味剂替代蔗糖市场前景巨大。若简单线性推算,以安赛蜜、三氯蔗糖等近年来使用量较大的甜味剂年均增长率做测算,未来预计每年甜味剂将替代约20万吨食糖消费,且随着增速提高,这一数值或将继续扩大。随着全球及国内无糖之风继续盛行,对全球或国内食糖消费将是长期偏利空因素。

国内甜味剂相关上市公司

随着居民健康意识不断提升,国内无糖之风盛行,无糖食品成为国内消费领域增长最快产品之一。“元气森林”“喜茶”等的兴起,倒逼各大企业加大无糖食品研发;龙夫山泉、康师傅等龙头企业大量投资该领域。目前虽国内甜味剂市场方兴未艾,但也涌现了一批市场竞争力较强的上市公司,国内相关上市企业主要有:保龄宝、三元生物、华康股份、金禾实业等;本文将简要介绍相关公司主要业务情况,后续农产品系列文章将对各公司展开详细梳理。

保龄宝:国内少数具备全品类功能糖制造服务商,功能糖制造技术全国领先,具备全产业链优势,目前形成完整的淀粉—淀粉糖—功能糖—功能糖醇—医药原辅料—益生元终端的产品结构,提供全面的功能性低聚糖、功能性膳食纤维、功能性糖醇应用方案、产品和服务。公司未来看点主要在于新型代糖产品推进,阿洛酮糖、赤藓糖醇近年来发展迅猛,产能释放较快。

三元生物:深耕功能糖领域多年,国内赤藓糖醇龙头企业,全球赤藓糖醇行业领导者之一。赤藓糖醇成本优势明显,传统配方赤藓糖醇转化率一般45%,而公司优化后转化率高达62%。公司未来看点在于未来5万吨在建产线能否顺利投产。

华康股份:全球第二大、全国第一大木糖醇生产企业,目前已形成以木糖醇为主、山梨糖醇+麦芽糖醇+果葡糖浆为辅、赤藓糖醇为储方针。

金禾实业:公司目前拥有年产1.2万吨安赛蜜产能和8000吨三氯蔗糖产能,是安赛蜜和三氯蔗糖行业龙头,二者全球产能占比分别为60%和50%。

本文源自五矿期货微服务

评论