持续数年的服饰“关店潮”,生意还会好吗?全盘分析10大服饰品牌

![]()

从49个服饰鞋履上市企业2018业绩与动态,看未来服饰行业的发展趋势。

![]()

作者 / 何丽思、陈肖丽

来源 / 赢商网(ID:winshang)

据国家统计局数据显示,2018年1-12月,社会消费品零售总额380987亿元,同比增长9.0%。其中,服装行业规模以上企业累计实现主营业务收入17106.57亿元,同比增长4.07%;利润总额1006.75亿元,同比增长10.84%;销售利润率为5.89%,比2017年同期提升0.36个百分点;销售毛利率15.10%,比2017年同期提升0.26个百分点。

赢商网监测了国内49家上市服饰鞋履企业2018年财报数据,与大盘相似,49家企业2018年总营收达2550.5亿元,较2017年有10.5%的同比增长;净利润方面,同比增长16.46个百分点。

还有这些利好的表现:

- 超六成企业营收、净利双增,达30家;其中,40家企业营收呈上升趋势,32家企业净利润呈上升趋势;

- 8家企业营收超百亿,其中,安踏体育和鄂尔多斯营收突破200亿元,分别为241亿元和238.58亿元;

- 4家企业营收同比涨幅超三成:希努尔121.99%、安踏体育44.4%、比音勒芬39.96%、森马服饰30.71%;

- 5家企业净利猛涨100%+:雅戈尔1139.14%、三夫户外138.96%、希努尔120.06%、美邦服饰113.24%、星期六102.56%。

在查阅上述企业的年度财报和行业资讯后,我们发现这几个行业趋势尤为明显:

▌服装细分品类中品牌集中度进一步提升,各领域巨头显现

根据上述统计的49家服饰鞋履上市企业2018业绩梳理得出,在统计的《2018年营收TOP10服饰鞋履上市企业》中,可以发现涵盖了各个细分领域中的品牌,包括男女装、运动、鞋履、休闲。

其中,位居TOP1的安踏体育单品牌在运动品类中营收可占到统计运动品类总营收的45.10%。鞋履方面,与包括Clarks、Merrell、Nike、Off-White、Rockport、Timberland、UGG等国际品牌合作的九兴控股以106.86亿元稳居统计内鞋履类营收第一,占到统计鞋履品类总营收的39.81%。

男女装、休闲方面,海澜之家、雅戈尔、拉夏贝尔、以及森马依旧是其品类当中的典型代表。

▌大众体育休闲带动运动服装快速增长

随着人们对生活质量要求的不断提高,对于运动的需求也随之上升。在上述统计的品类中,运动板块超半成企业呈现营收、净利双涨态势。其中,百亿企业就占得2席,分别为营收241亿的安踏体育和营收105.11亿的李宁。安踏体育还位居上述统计49家服饰鞋履上市企业2018业绩的No.1。

根据国家体育总局的全面健身计划,到2020年,每周参加1次及以上体育锻炼的人数达到7亿,经常参加体育锻炼的人数达到4.35亿。可见,运动服饰领域(功能性、休闲性)将持续性迎来高峰。

▌营销创新为服装市场注入新活力

品牌营销时代已经来临,一场营销就有可能使品牌起死回生。李宁就是一个很好的例子,自去年年初首次亮相纽约时装周,便一鸣惊人。不但股价一路上涨,短短40天里,市值暴增近60亿港币;消费者对其的印象也从原有的老牌国产运动服转变成了如今年轻时尚潮流的代表。从年亏损近20亿,到如今营收跨入百亿俱乐部,净赚7.15亿,营销帮了大忙。

作为最早一批强调年轻化营销的太平鸟,也是其中的既得利益者。靠一系列pop-up store、跨界联名、深耕青年文化等内容营销,抓住潮流的情感表达,传达出一种让人轻易产生共鸣的大众时尚。并成功以77.12亿的营收挤入根据统计的49家服饰鞋履上市企业2018业绩梳理得出的《2018年营收TOP10服饰鞋履上市企业》。

▌产品更加强调原创、个性

如上述讲到的李宁和太平鸟,他们不仅在营销方式上与时俱进,产品上也更加多元。除了满足基本穿搭需求外,他们更强调产品的设计感,以及情感表达诉求。

李宁掀起了国潮风,延续至今。太平鸟方面,已与包括迪士尼、可口可乐、百事可乐、凤凰自行车、粉红豹、PLAY BOY、MTSS、NICO PANDA等超30余个知名IP进行联名合作。

地素时尚也于近日邀请曾在DIOR HOMME担任Hedi Slimane第一助理的设计师Martyn Bal和在DIOR拥有13年经验的资深制版师Suleyman Aksahin加入团队,分别担任旗下男装品牌RAZZLE的艺术创意形象总监和RAZZLE制版部技术总监。

分企业看

*注:文中数据均来源于企业年报,部分企业未在其年报中公布旗下品牌具体业绩,故下述表格中主要盘点在年报中被披露具体业绩的品牌。

01 安踏体育

年营收241亿,国货界的隐形冠军

2018年,安踏不仅创造了有史以来的最佳业绩,而且连续五年保持双位数的增长。

- 安踏集团实现营收241亿元人民币,同比增长44.4%;

- 股东应占溢利达41.03亿元,同比增长32.9%;

- 毛利率上升3.2个百分点至52.6%。

品牌方面,目前安踏体育旗下拥有安踏、FILA、DESCENTE、SPRANDI、KINGKOW及KOLON SPORT多个品牌。截止2018年12月31日,

- 中国安踏店(包括安踏儿童独立店)共10057家;

- FILA店(包括FILA KIDS和FILA FUSION独立店)在中国、新加坡共1652家;

- DESCENTE店中国共117家;

- KOLON SPORT店中国共181家;

- KINGKOW店在中美两国共77家店;

- SPRANDI店中国共104家。

图片来源:安踏2018年报

安踏方面表示,2019年年底,安踏(含安踏儿童)独立门店数量要达到10100至10200家;FILA、FILA KIDS和FILA FUSION要开出1800家至1900家;DESCENTE开出130家至140家;KOLON SPORT开出170家至180家;KINGKOW开出90家至100家;SPRANDI则是140家至150家。

▌把体育品牌做成了“潮牌”,吸引年轻人

2018年,安踏变了。它打破了安踏在用户心中那种“很体育”“时尚绝缘体”的刻板形象,跟各种时尚、文创品牌跨界合作,如可口可乐、故宫、漫威、NASA等,让原本“运动体育感”强烈的品牌形象赋予了时尚潮流的色彩,吸引了不少年轻消费者。

图片来源:安踏

▌门店升级,打造智慧门店

为了提升消费者的消费体验,实现“价值零售”,安踏去年也进行了门店升级,在武汉、天津、福州等地开出了“智慧门店”,与以往的门店相比,智慧门店更突出篮球运动和女子运动两大品类,并在原来八代形象店的基础上,增加了云货架、压杆互动屏、安踏优Mall和仪器测鞋等四个“智慧功能”。

图片来源:亿欧网

▌民族品牌的全球化野心

以“单聚焦、多品牌、全渠道”为战略的安踏,除了收购了FILA等品牌之外,去年年底还豪掷46亿欧元收购始祖鸟母公司——芬兰体育巨头Amer Sports,目前,这笔被外界视为中国运动用品行业规模最大的海外并购已进入尾声。

收购完成后,有业内人士认为,无论是之前的多品牌布局,还是对Amer Sports的收购,都透露出“晋江系”民族品牌安踏的全球化野心。

图片来源:体育圈人

02 鄂尔多斯

年入近239亿,变身“中国爱马仕”

截止2018年12月31日,鄂尔多斯营业收入达238.58亿元,同比增长7.82%;股东应占溢利达9.23亿元,同比大涨77.24%。

报告期内,鄂尔多斯品牌在世界品牌实验室发布的 2018 年《中国 500 最具价值品牌》中,价值攀升至 931.58 亿元,位居我国纺织服装行业第一位。

▌改变设计,扩充产品线,变身“中国爱马仕”

鄂尔多斯在产品设计上可谓“改头换面”。2008年,鄂尔多斯请了前香奈儿的艺术总监Gilles Dufour来做艺术总监,还有好几位欧洲设计师来负责不同的产品线。在2017年鄂尔多斯发布的秋冬大秀,外界媒体赞誉极高,甚至有人称赞其是“中国的爱马仕”。

图片来源:陈列共和

除了改变产品设计之外,自2016年战略升级后,鄂尔多斯集团已在两年内完成了旗下服饰品牌矩阵的初步梳理与升级,包括引领品牌升级高端时尚的ERDOS,稳固品牌传统的鄂尔多斯1980,奢侈羊绒品牌1436,以及针对千禧一代消费者的Blue Erdos。

2018年底,打造并推出童装品牌“ERDOS Kids”,对准现代而又积极向上的新一代父母。其中,核心品牌ERDOS从形象老化的功能性服饰品牌向时尚品牌的转型已深入人心。

▌门店升级,提升时尚感与体验感

除了产品之外,鄂尔多斯在门店上也做出了改变。全新设计不仅凸显了高贵感,还增添了一份时尚的气息,给消费者焕然一新的感觉。

图片来源:BLUEERDOS微博

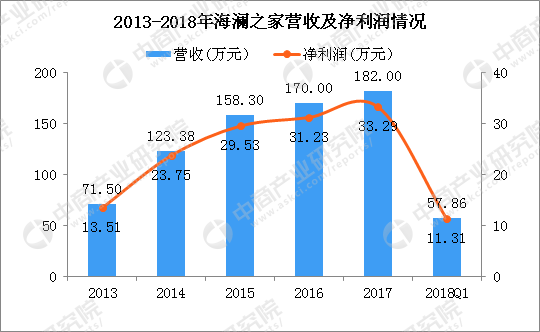

03 海澜之家

营收超190亿,高库存成“隐忧”

海澜之家2018年实现营收190多亿元,较上年增长4.89%,净利润约为34.55亿元,较上年增长约3.78%。根据国际男装市场报告,在中国男装市场份额海澜之家占有约4.6%,占据市场份额连续五年第一。

品牌方面,目前海澜之家旗下共有海澜之家、圣凯诺、爱居兔、黑鲸、OVV、AEX、海澜优选生活馆以及男生女生8个品牌。其中:

- 爱居兔、圣凯诺营收分别为10.98亿元、21.21亿元,同比增长分别为22.68%、12.82%;

- 其他品牌营收合计3.77亿元,同比增长25.75%。

可以看到,新品牌营收带动效应比较明显。但新品牌营收仅占总营收20%左右,营收仍是靠主品牌拉动。

![]()

作为中国最大的服装企业之一,海澜之家在去年也是风波不断。

▌存货近95亿,成品牌“隐忧”

业绩报告显示,2018年海澜之家期末存货94.73亿元,较上年末的84.92亿上升11.55%,存货周转天数为286天。事实上,存货高企的问题已经困扰海澜之家多年,成为了海澜之家品牌的隐忧。

为了解决库存高的问题,海澜之家试图用扩张门店来消化存货。数据显示,2018年底,海澜之旗下所有门店达6673家,一年净增门店881家,增幅达15%。

然而,加速开店的同时,海澜之家也遇到了增收不增利的尴尬。2015-2018年,海澜之家净利润分别为29.53亿元、31.23亿元、33.28亿元及34.55亿元;净利润增长率分别为24.50%、5.74%、6.5%和3.78%,增速逐渐放缓。

图片来源:海澜之家官网

▌试水新零售未见成效

去年8月,海澜之家正式入驻美团外卖,由美团外卖人员前往海澜之家线下门店取货,并在一小时内送达用户,全面开启“场景+新零售”模式。然而牵手巨头布局新零售并没有产生多大成效,据业绩报告显示,2018年海澜之间线上营收11.51亿元,线上销售占比仅6.14%,同比增长0.23%。

▌2019加大购物中心拓展力度,并继续拓展海外市场

2019年,海澜之家将继续加速多品牌战略,完善线上多品牌、多种业态的布局,并试水携手线上跨境平台。

渠道方面,海澜之家将重点加大对购物中心的拓展力度,抢占核心商场、购物中心的优质店铺资源。另外,还将继续巩固并积极拓展东南亚海外市场,尝试开拓日本、韩国市场。

04 森马服饰

年收入157亿,童装品牌发展强劲

森马服饰2018年营业总收入为157.19亿元,同比增长30.71%,其中线下收入为115.08亿元,线上收入为41.09亿元,归属于上市公司股东的净利润16.94亿元,同比增长48.83%。

森马服饰的营业收入、利润总额及净利润都呈现较高的增长趋势,主要在于形成了完成的品牌矩阵。

▌继续“买买买”,把国际品牌引进中国

除了代理引入了美国知名童装品牌TheChildren’s Place之外,去年10月,森马服饰全资收购了欧洲领先的中高端童装集团——KIDILIZ集团,并在中国推进经营KIDILIZ 集团的多品牌业务。

据了解,Kidiliz集团旗下拥有10个自有童装品牌以及5个授权业务品牌。其中,该集团旗下的CATIMINI品牌已在上海港汇恒隆广场开设中国首店。

图片来源:凤凰网商业

在成人装业务板块方面,森马服饰投资了美国设计师品牌JASON WU,并与之合资设立杰森吴(上海)服饰有限公司运营中国市场业务。

▌积极“出海”开店

去年,森马服饰还成立了海外业务中心,积极布局海外市场。2018年8月,森马首家海外店铺在沙特阿拉伯首都利雅得公园购物中心开业,正式进军海外市场。未来,森马还将陆续拓展中东、中亚及东南亚部分国家。

![]()

图片来源:森马

05 李宁

年营收首破百亿,走“高端化”策略

2018年李宁营业收入105.11亿元,同比增长18.45%,权益持有人应占净利润达7.15亿元,同比上升38.83%。整体零售流水(包括在线及线下)录得10%-20%中段增长。

门店方面,截止到2018年12月31日,李宁销售点(包含李宁核心品牌及李宁YOUNG)数量增至7137家,包含6344家李宁核心品牌,793家李宁YOUNG。

▌多次登陆国际时装周,高端化策略奏效

2018年,李宁亮相2018纽约时装周,成为首个登上纽约时装周的国产运动品牌,一时之间国潮兴起,李宁仿佛成了“国潮”的代名词。通过频繁亮相时装周,进行营销造势,李宁的高端化策略开始奏效。

图片来源:李宁

▌启动中国李宁时尚店渠道

李宁去年在全国开设了23家中国李宁时尚店,主要布局在超大至二线城市的高端商圈,通过打造现代、新潮的购物体验空间,吸引高端年轻时尚潮流客群。

图片来源:李宁

此外,李宁持续关闭亏损店铺和升级改造低效店铺,增开和升级改造高效、盈利店铺,强化销售网络覆盖。

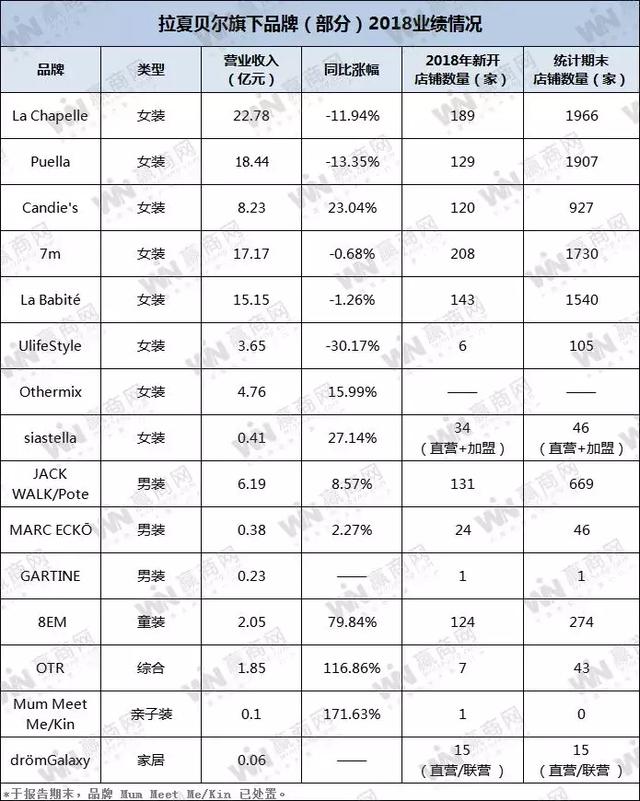

06 拉夏贝尔

首次亏损,开启疯狂“关店模式”

一直顺风顺水的拉夏贝尔,在2018年首次由盈转亏。截止2018年12月31日,拉夏贝尔营收101.76亿元,同比增长13.08%,然而净利润却同比下滑132%,亏损1.6亿元。

业绩报告显示,导致拉夏贝尔首次出现经营亏损的原因之一是直营模式下的固定成本费用过高,“多品牌、直营为主”的扩张模式也导致了公司净利不断被蚕食。

品牌方面:

- 主要女装品牌 La Chapelle、Puella 营业收入下降:分别录得为22.78亿元、18.44亿元收入,同比下降 11.94%、13.35%;

- 童装、男装品牌稳步增长:男装(Jack walk、pote 及 MARC ECKO)实现销售收入同比增长 8.18%, 童装 8eM 于报告期实现销售收入同比增长 79.84%,但总体上对公司的收入贡献仍不大,无法弥补 La chapelle 和 Puella 的下降幅度。

▌一年开店1000+店,以直营为主

截至2018年12月31日,拉夏贝尔共拥有9269个线下零售网点,其中31个为加盟零售网点,新增门店1132家。

▌收购法国女装Naf Naf

去年,拉夏贝尔已以2080万欧元从VIVARTE SAS手中买下了Naf Naf 40%的股权。今年5月,拉夏贝尔发布公告称,集团将通过收购LACHA APPAREL II SÀRL 60%股权以间接获得法国服饰品牌Naf Naf余下60%的股权,此项交易金额为2.7亿元。交易完成后,Naf Naf将成为拉夏贝尔旗下的附属公司。

Naf Naf主打年轻女装和配饰,在法国、意大利、西班牙及比利时等国家拥有约500个零售点。今年4月,Naf Naf在上海港汇广场开设了中国首店,并表示五年内将在中国开设500家专卖店和店中店。

![]()

▌为止损,今年猛砍直营店

今年一季度,拉夏贝尔给自己下了一剂猛药,进入疯狂“关店模式”。短短3个月内,关店超过1800家。这次的关店季几乎覆盖了拉夏贝尔旗下所有品牌,其中关店最凶的正是目前公司的主力品牌。

拉夏贝尔表示,未来将在直营基础上,加大对联营、加盟的拓展,在一两年内让加盟渠道占到50%以上。

07 雅戈尔

净利猛增1139.14%,打造世界级时尚集团

2018年报显示,报告期内,雅戈尔营业收入96.35亿元,同比下降2.07%。归属于上市公司股东的净利润36.77亿元,同比猛增1139.14%。

其中,时尚服装板块完成营业收入56.44亿元,同比增长13.22%;实现归属于上市公司股东的净利润8.3亿元,同比增长9.34%;

▌“放弃”经营8年的男装品牌GY

2018年,经营8年的男装品牌GY全面关店。报告期内,GY共关店95家,报告期末仅剩1家自营网点。据了解,GY品牌面向的是25岁以下的年轻群体,因该品牌毛利率为40%左右,未能符合雅戈尔内部规定“产品的毛利率必须在60%以上”的要求,因此及时撤掉。

▌2019要开1000家大店与“雅戈尔工坊”概念店

2019年,雅戈尔将推进1000家千万级大店的目标,加大一线城市投入,优化省会城市、 重点二线城市布局。并将推出“雅戈尔工坊”概念店,以工匠精神为切入点,进驻高端购物中心,打造雅戈尔店铺全新形象。

图片来源:雅戈尔官网

此外,2019年还将重新推出雅戈尔女装品牌,并新开设500家HANP袜子专柜。

08 太平鸟

营利双增长,成立以来最好成绩

2018年,太平鸟实现营收、净利双增长。其中,总营收达77.12亿元,同比增长7.78%,归属母公司所有者的净利润达5.72亿元,同比增长27.51%。这是太平鸟成立以来的最好成绩,也实现了连续七年。

品牌方面:

- 两大主品牌占公司收入的71.3%:太平鸟主品牌女装营收26.7亿元,微降0.37%;男装增势良好,营收同比增长12.3%至28.3亿元。

- MiniPeace童装开店驱动业绩快速增长:营收达8.6亿元,同比增长21.9%。

截至2018年12月31日,太平鸟已在全国开设4594家门店。其中,购物中心渠道仍是太平鸟发展的重点对象。期内,太平鸟购物中心店总数已突破1700家(含直营及加盟),2018年净增长343家,零售额同比增长20%。

▌营销越玩越溜,品牌越变越潮

2018年,太平鸟在营销上可谓越玩越溜,包括多地快闪店、品牌跨界联名款、潮人自媒体营销、大型“黑科技”旗舰店等多种特色营销方式,吸引了不少年轻消费者的关注。

特别是与各种品牌、明星跨界合作,包括凤凰自行车、Coca-Cola、迪士尼、白兔糖联名款,陈冠希、假笑男孩、黄子韬同款等不仅吸引了眼球,还取得不错的销售成绩。

▌背靠阿里,开出首家新零售旗舰店

2018年9月,太平鸟在杭州大悦城开出首家新零售集合旗舰店。700㎡的店内,除了普通的男装与女装外,联名款和明星同款都一应俱全。此外,店内还包括了智能试衣镜,互动大屏注册会员,语音AI购物屏,统一结算收银等智能设备与功能。

图片来源:太平鸟

09 美邦服饰

净利增加113%,7年来首次盈利

2018业绩公告显示,美邦服饰2018年营业收入达76.77亿元,较上年增加18.62%,归属于上市公司股东的净利润为4036万元,较上年增加113.24%,这是美邦自2012年来首次转亏为盈。

品牌方面:

- Metersbonwe实现销售收入同比增长13%;

- ME&CITY实现销售收入同比增长48%;

- Moomoo和ME&CITY KIDS两个童装品牌全年合计实现销售收入同比增长24%。

▌启动“百城千店“计划,不断升级门店形象

2018年,美邦服饰启动“百城千店“计划,加快在三至五线城市的开拓力度。此外,去年美邦还不断升级门店形象,开出多家旗舰店,提升消费者的购物体验。

据了解,其在沈阳中街开出的一家7000㎡旗舰店,首日销售破200万。未来,美邦将继续开大店、开好店,在东南、西南、西北、东北,华东,布局更多的全新多元购物体验店。

图片来源:赢商网

▌2019年要做到库存不高于10%

美邦在2019年目标是可以成为一个商品效率很高的企业,并设立了2019年效率提升的目标:季末库存不高于10%。

10 达芙妮

去年巨亏近10亿港元,关店1000+

公开资料显示,2018年达芙妮营业额约为41.2亿港元,同比下滑20.8%。与此同时,其经营亏损也再次加大,净利润亏损9.94亿港元,同比增加35.44%。

值得注意的是,这已经是达芙妮连续4年亏损,累积亏损金额超29亿港元。

▌业绩惨淡,关店“止血”

业绩惨淡的达芙妮,去年一直以关店策略“止血”。2018年达芙妮净关店941家,截止2018年12月31日,达芙妮的门店总数为2820家。数据显示,四年间,达芙妮关闭了共3860家门店,日均关店2.6家。

▌推出全新女鞋品牌“ONDUL圆漾”

去年8月,达芙妮联手高圆圆推出都市女鞋品牌“ONDUL圆漾”,并在上海开设了品牌首家线下直营店,品牌每一双鞋子的设计都由高圆圆亲自把关。

图片来源:微博圆漾ONDUL

▌未来重点布局购物中心

目前达芙妮在购物中心店铺数在集团整体销售网络中的占比仍相对有限,未来达芙妮将持续重点布局购物中心渠道,理想的比例是购物中心能占整体渠道的四至五成。

![]()