在移居新加坡前需要知道哪些税收政策及优惠

新加坡是一个税率低、税制单一、按属地原则课税的世界罕见国家,也就是说企业、个人从新加坡取得或者从新加坡取得、或者认为从新加坡取得的所得均属新加坡应税所得,需向新加坡缴纳税款。与此相对应的是,如所得来自新加坡以外的国家,且不在新加坡被接收或者被认为是被接收的,不需要在新加坡缴纳税款。

新加坡税务种类

新加坡现行主要税种有:企业所得税、个人所得税、消费税、不动产税、印花税等。此外还有预提税、关税、博彩税、车船税以及引进外国劳工的新加坡公司征收的劳工税等等。2008年以前,新加坡还有遗产税,政府在2008年2月15日之后取消了该税。

企业所得税

新加坡对内外资企业实行统一的企业所得税政策。新加坡企业所得税普通税率为17%。凡投资新加坡的开支或盈利均应交纳所得税,但所得税法案具体规定免除和免除者不在此限。这些豁免所得包括股份及信托基金分红,固定存款利息等。

企业所得税豁免计划

(一)新注册的新加坡公司

对于新注册的新加坡公司,可享有前3年的政府免税计划,豁免税额如下:

1.首10万新币可纳税的收入,税率仅为4.25%;

2.接下来的10万新币可纳税的收入,只征收一半的税,只需要8.5%的税;

3.超过20万新币的部分,按照正常的税率17%。

即符合条件的新注册的新加坡公司前20万新币应税利润的有效税率是6.375%!

(二)所有新加坡公司

对于所有的新加坡公司,其豁免税额如下:

1.首1万新币可纳税的收入,75%的税务减免,税率仅为4.25%;

2.接下来的19万新币可纳税的收入,享有50%的税务减免,即只需8.5%的税;

3.超过20万新币的部分,按照正常的税率17%。

即所有新加坡公司前20万新币应税利润的有效税率是8.2875%!

(三)新加坡境外来源收入免税

1.来自海外的股息免税;

2.海外分支利润免税;

3.来自海外的服务费免税

个人所得税

应纳个人所得税税额会因纳税对象 (纳税居民或非纳税居民) 和收入水平的不同而有所不同。新加坡实行累进税率制,除了个人所得税减免之外,个人所得税税率保持在0 - 22%之间。

在一层税制的新加坡,股东分红给到新加坡税务居民,个人是不需要再纳税。

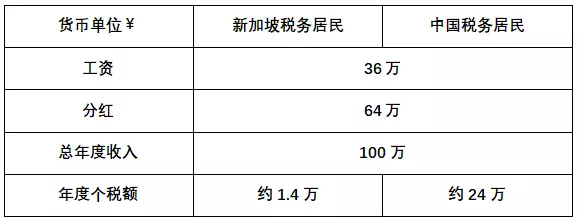

纳税居民必须对他们在新加坡所获得的所得缴纳税款,如果他们被新加坡企业雇用,但是他们在新加坡所得到的所得来自新加坡以外的国家,他们同样必须合法缴纳税款。值得一提的是居民个人所得海外收入不需要缴纳税款。

纳税居民对其子女抚养费,职业培训费,保险费和公积金(CPF)的缴纳,享有个人所得税的减免权利。

消费税

新加坡消费税(Goods and Services Tax,英文缩写GST)是指针对进口货物及一切在新上提供商品及劳务服务所课征之税收,与某些国家之增值税相当,其税负为最终消费者所承受。

从2020年1月1号开始,新加坡对电子数字服务行业的消费税做了重大更改,凡是海外公司给新加坡公司或个人提供电子数字服务,或售卖数字产品(例如:数字应用程序,数字音乐,数字电影,网络课程)的营业额超过10万新币并且全球收入超过100万新币,则需要在新加坡通过OVR (Overseas vendor registration) 注册GST,并且向个人或没有注册消费税的公司收取消费税。

自2007年7月1日之后,新加坡消费税的税率为7%。住宅财产的销售和出租以及大部分金融服务可免征消费税。出口货物和服务的消费税税率为零。新加坡在过去两年的财政预算都提到了把消费税的税率提高到9%,相信这是个循序渐进的过程。

不动产税

不动产税指对房屋,建筑物,土地等一切不动产所课征的一种税收。不动产所有人应就其所有不动产征收不动产税。不动产税是以年度为单位进行纳税,在每年1月份纳税全年不动产税纳税基数是不动产年值。不动产年值以不动产年租金收入为基础估算,估算租金收入中不含租赁家具、设备及服务费等。

不动产出租,自用或者空置,适用相同基数。新加坡税务局每一年都要审查不动产年值,以便决定是否有必要加以修正。不动产年值如有变动,税务局将告知纳税人。目前商业不动产税的税率为10%。居住在自有住宅里的个人适用0%-16%的累进位税率,如果是用于出租的住宅为10%-20%的累进位税率。

新加坡税务优惠政策

新加坡实行的优惠政策,主要目的在于鼓励投资,出口,增加就业机会,鼓励研究开发和生产高新技术产品,促进整个经济更具活力地进行生产经营活动。例如,对参与特殊产业与服务(例如高技术,高附加值企业),大型跨国公司,研究开发机构,区域总部,国际船运及出口企业,在一定时间内提供减,免税优惠或者资金支持。政府出台的所有优惠政策外资企业基本都能与本土企业享有相同的待遇。

新加坡先锋企业奖励

在新加坡尚未大规模进行而又为经济发展所需进行生产或者提供劳务的公司,或者在新加坡有较好发展前景的公司,均可申请新加坡政府部门授予“先锋公司”称号。

享有先锋企业(包括制造业和服务业)称号的公司,自生产之日起,从事先锋活动取得的所得可享受免征5-10年所得税的优惠待遇。

新加坡发展和扩展奖励

从政府规定之日起,一定基数以上的公司所得可享受最低为5%的公司所得税率,为期10年,最长可延长到20年。

此项政策主要是为鼓励企业不断增加在高新技术和高附加值领域增加投资并提升设备和营运水平。

曾享受过先锋企业奖励的企业以及其他符合条件的企业均可申请享受此项优惠。

新加坡服务出口企业奖励

自政府指定之日开始,为新加坡非居民或者新加坡无常设机构之企业和个人提供海外项目相关合格服务之企业。

其符合条件的服务收入的90%可享受10年的免征所得税待遇,最长可延长到20年。

新加坡国际船运企业优惠

拥有或运营新加坡船只或外国船只的国际航运公司,可以申请10年免征企业所得税的优惠,最长可延长到30年。

申请企业应具备以下条件:新加坡居民公司;拥有并运营一定规模的船队;在新加坡的运营成本每年超过400万新元;至少10%的船队(或最少一只船)在新加坡注册。

此类优惠项目由新加坡海运管理局(MPA)负责评估。

新加坡国际贸易商优惠

为鼓励全球贸易商在新加坡开展国际贸易业务,对政府批准的“全球贸易商”给于5-10年的企业所得税,税率减低为5%或10%;

此项优惠项目由新加坡国际企业发展局(IES)负责评估。

新加坡金融和财务中心奖励

此项政策是为鼓励跨国企业在新加坡设立金融和财务中心(FTC),从事财务、融资和其他金融服务业务。

金融和财务中心从事符合条件的活动取得的收入可申请享受10%的企业所得税优惠税率,为期10年,最长可延长到20年。

新加坡区域 / 国际总部计划

将区域总部(RHQ)或国际总部(IHQ)设在新加坡的跨国公司,可适用较低的企业所得税税率:区域总部为15%企业所得税税率,期限为3-5年;国际总部为10%或更低,期限为5-20年。

此项政策主要是为鼓励跨国公司将区域或国际总部设立在新加坡。

具体优惠企业可与新加坡企业发展局(EBD)进行商谈,企业发展局可根据公司规模和对新加坡贡献为企业量身定做优惠配套。

(新加坡政府的地区总部计划(RHQ)通过采取税收激 励措施吸引跨国企业在新加坡设立地区总部(如负责东南亚活动)

例如,政府为能满足在新加坡拥有不少于50万新币的 资本和年度商业开支不少于500万新币等最低要求的 RHQ公司提供以下税收优惠:

• 对增量应税所得征收15%的税;

• 3年免税,且可延长2年;

超过地区总部奖励计划最低要求的跨国公司可以获得国际总部(IHQ)奖励,奖励幅度更大,例如:

• 依据贡献,同新加坡经济发展局协商对应税所得 缴纳0、5%或10%的税收;

• 5到20年的免税期;

地区总部及国际总部应税所得包括从管理,技术协助等支持性服务中取得的收入及应税利息,许可费等。新加坡对于地区总部或者国际总部取得的股息是免税的,对于地区总部、国际总部发放的股息则豁免预扣税。