全球疫情震荡下,新加坡的私宅市场依然炙手可热

经历了疫情的洗礼,新加坡边境逐渐开放,地产业正迎来经济持续复苏后的全新变革。尽管针对价格居高不下的情况,去年12月中旬政府推出了私宅,公众住宅和组屋转售市场的新一轮降温措施。

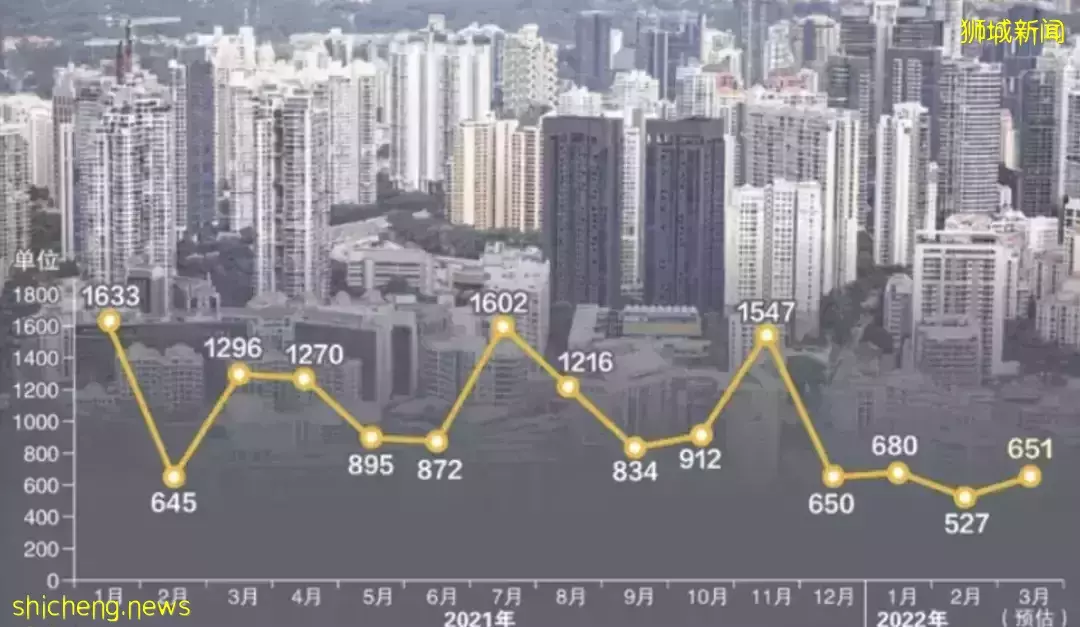

对于真正看好新加坡的潜在买家, 尤其是全球流动的海外投资者来说,可能并不介意印花税的提高,他们依然愿意支付30%的ABSD,在新年淡季后入场新加坡优质住宅市场。跟据联合早报的预估数据,3月份新私宅销量从2月份的低点回弹23.5%,发展商共售出651个单位。

(图源早报)

据专家预估2022年住宅房地产价格预计将上涨3%至5%,本地私宅市场仍会持续保持长期上升势头,只不过在速度上放缓了步伐。

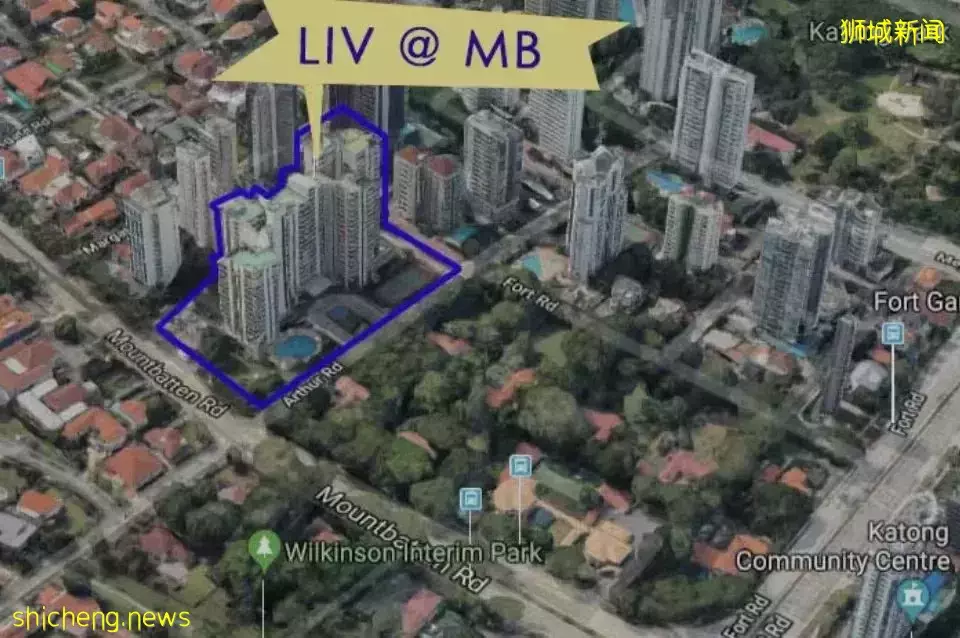

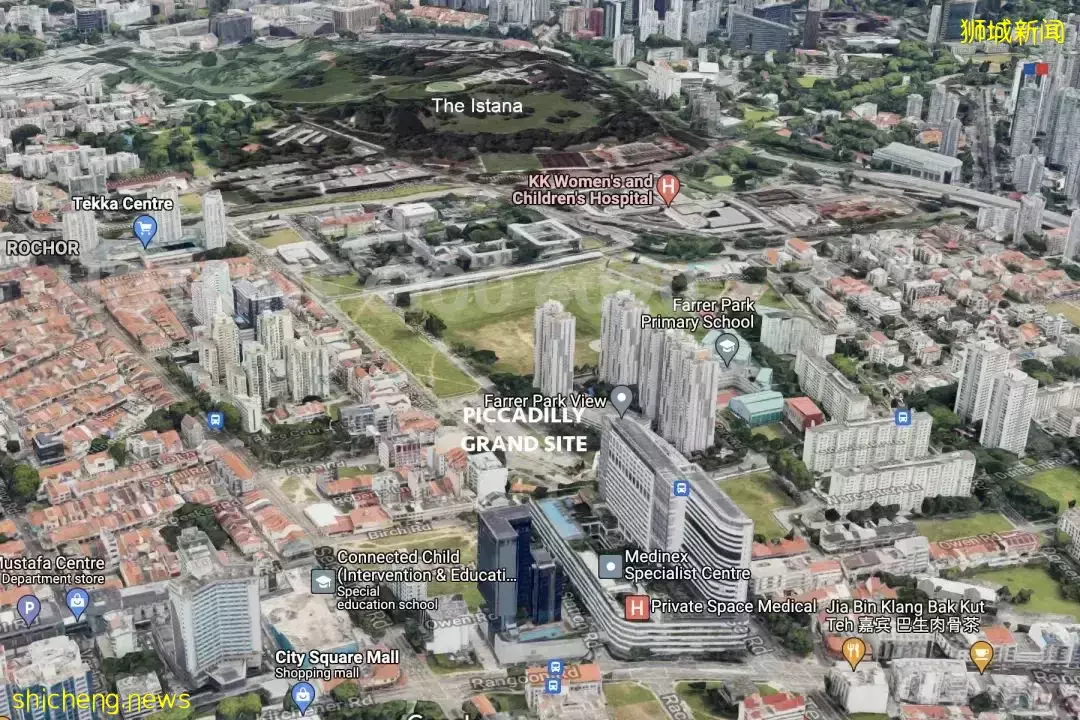

如大家所知,坐落在Farrer Park的Piccadilly Grand(鑫丽家园)和Arthur Road的 [email protected]近期火热开盘,开售当日就以高达77% 和80%的成交率几近售罄。

[email protected]

Piccadilly Grand

这两个楼盘都处在靠近市中心和MRT的优越地段,毗邻商圈,户型合理,设施便捷,再加上领军开发商的优势, 基本上供不应求,大大超出预期,这和市场上有些所谓业内专家的预测背道而驰。

Arthur Road的[email protected]

Farrer Park的Piccadilly Grand

根据2022年的推出计划,新住宅供应量大概在八千到九千套的范畴,约 36% 的单位将在OCR(中央边缘区以外),37% 在RCR(中央边缘区),另外 27% 在CCR(核心中央区)。和去年私宅的新盘交易量一万两千套左右相比,供给量远远不足,每个项目的单位数量也不多,想要购买新私宅公寓的买家可能会面临楼盘项目选择较少,开盘即抢购的情况。此外,今年推出的许多都是中小型的开发项目。

去年末的降温政策只是针对CCR, 尤其波及了第二套房的出售,而新加坡市场最大的客户群体依然是本地买家,总体占比至少达到75%, 所以并不影响买第一套房的刚需顾客的购买力 。

除此以外,RCR和OCR市场需求量也仍然很大,这片区域大部分都是打算做房产升级的,价格也不太可能会降低。

2022年满足5年居住限制的组屋现在有三万一千多套。很大一部分私宅的新房购买,是组屋到了五年居住时限后,进行的品质升级和社区升级,所以核心市区外的潜在购买力也是非常高的。

Arthur Road的 [email protected]

自两年前新冠疫情爆发以来,通货膨胀速度远超预期,去年11月通胀率相比前年同比增长了7%,是40多年的最高通货膨胀率。货币贬值,持续疫情和通胀导致供应链中断,建筑原材料价格和工人薪水成本节节攀升,土地与建筑成本不断上升。

发展商土地库存耗尽,新建楼盘延期甚至停滞,市场供应减少,未来的新楼盘价格只会更高。而房地产一直以来被视为是抗通胀的优质资产之一,政府对应通胀自然就要加息,新加坡的国内利率在很大程度上受到全球市场走势的影响,房贷利率可能上升促使一些买家趁利率上调之前赶紧买房,以锁定目前的贷款利率。

不过为了刺激经济,以现在的1.2%~1.8%的利率来说,对于买房者来说绝对利好,也在承受范围内。

因为有建筑周期的原因,前几年出售的私宅无法直接转化为及时的房源,2018年开始建设的房子基本上2023年才能完工,目前市场上的供应量是远远不够的。 除了集体出售,政府卖地也是持续走低,这会造成接下来两年的供应会持续跟不上,无法满足1-2年内的刚需。

对于开发商来说,房价涨得不够高,成本却很高的情况下,利润空间很薄,所以宁可等候观望,不敢轻易买地建房。 所以开发商们今年开盘不太可能高开,有些甚至故意低价开盘测试市场反应,同时也增加短期销售量,买家可以抓住开发商的此种心理及时下手,此刻入场是有足够的升值空间的,是绝佳的投资机会。

租房市场更是一房难求,疫情限制了消费场所,大家更愿意追加投入改善住宅品质。如果租金涨,回报提升,自然也会推动房价增长。许多组屋屋主刚卖掉组屋寻找替代房,带动了对私宅的需求。不断上涨的价格以及预购组屋多次延误的困扰,也促成了私人公寓转售市场的强劲需求。

新加坡政治稳定,紧张的地缘政治局势促使投资者寻求更为安全的避风港。未来几年内将会有更多海外买家大力购入核心资产如优质洋房,有些涨幅甚至已经达到了50%到100%之间,当然,市中心的的低价或打折楼盘也值得关注。大众市场尤其是自住购房者还是必须从自身需求和购买力出发,结合市场信息与专业分析,冷静果断地选择适合自己的优质房源,毕竟时不我待。

写在最后

如今新加坡迎来房产热潮风口,敏锐的人早已嗅到了投资的商机,在这里,策铭说房推荐几个可关注的项目: