京东电商折戟东南亚,印尼泰国站走到终点?

图片来源:Pixabay

在火热的东南亚电商市场,京东正在面临着考验。

早在2015年,京东就开始了以印尼为起点的东南亚电商布局谋划,JD.ID(京东印尼站)正式上线。2018年,京东与泰国零售集团Central Group组建合资电商平台JD Central。京东还在东南亚陆续投资了泰国在线时尚品牌Pomelo、越南电商平台Tiki等。

不可否认的是,京东在东南亚投入了很多。组建本地团队、搭建本土供应链、自建仓储物流网络、布局配套电子支付等,京东致力于在东南亚打下坚实的基础,以谋求更广阔的市场。

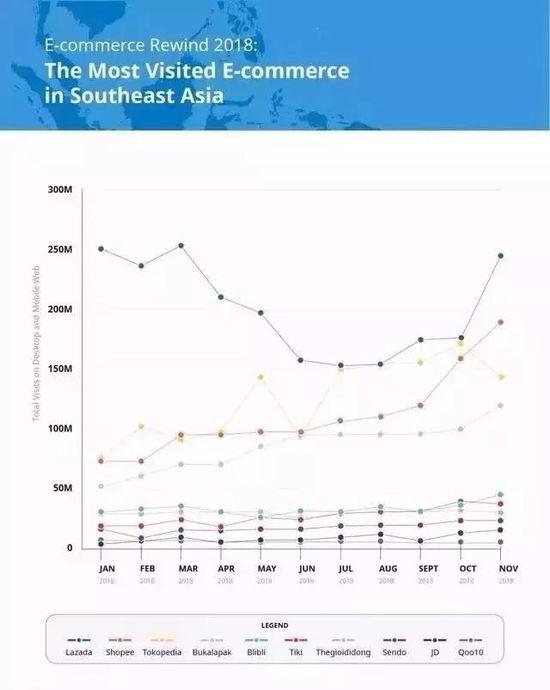

然而市场的反馈并不如预期的美好。Similarweb网站数据显示,10月JD.ID的网站总访问量为230万次,在印尼在线电子商务和网络购物类网站中排名第13位,远远落后于Shopee、Tokopedia、Lazada等头部电商平台。在泰国市场也被Shopee、Lazada碾压。

此外,在多元化的东南亚市场,京东还面临着成本居高不下、市场份额难抢、盈利难实现等一系列问题。

而麻烦还不止于此。最近霞光社报道称,京东国际将裁撤东南亚业务线,其印尼泰国站或将于明年第一季度关闭。进退维谷的京东,真的只能黯然退场吗?

01

电商网络布局

事实上,京东进入东南亚电商市场的时间,比同样是电商大佬的阿里还要早一些。

早在2015年11月,京东与印尼投资公司Provident Capital合资创办的电商平台JD.ID便首次在印度尼西亚开展业务。而阿里则在2016年才投入10亿美元,入股东南亚电商巨头Lazada。

与京东商城一样,JD.ID以自营为主、第三方卖家入驻为辅,采用本土化运营理念。其产品种类繁多,包含母婴产品、智能手机、电子设备、奢侈品等。

JD.ID业务增长非常迅速。其官网介绍显示,JD.ID提供的产品数量从2015年的不到1万个SKU(库存单位)迅速增长到2016年底的约10万个SKU,一年时间里增长近10倍。在几年时间里,JD.ID就成长为印尼电商独角兽企业之一。

与大多数电商平台相比,JD.ID的表现算得上优秀,但印尼市场早被头部电商Tokopedia、Bukalapak等占领,Shopee的成就也有目共睹。有了阿里支持的Lazada也在持续发力。JD.ID的成功之路还很长,不过其扩张的步伐并未停止。

2017年9月,京东集团(09618.HK)、京东金融、泰国最大的零售企业尚泰集团Central Group以及京东印尼电商业务的战略合作伙伴Provident Capital宣布联手在泰国成立两家合资公司,分别提供电商服务和金融科技服务,投资总额为5亿美元。

2018年9月,京东与泰国尚泰集团合作推出在线零售平台JD Central,面向泰国以及整个东南亚地区的电商市场。不过其与广泛布局的Lazada、Shopee相比,差距还很大。

根据iPrice数据,2020年第一季度,JD Central已成为泰国排名第三的电商平台,该季度其月均访问量为221万次,与Lazada、Shopee均超过3000万次的数据根本不在同一层次。

事实上,在自身布局难有进展的情况下,投资当地的领先电商平台成为京东的其他选择。

2017年11月,京东领投泰国在线时尚品牌Pomelo。成立于2014年的Pomelo运营着一个线上时尚网站,在东南亚销售自有品牌服装,业务主要瞄准泰国、印尼、新加坡,同时向全球40多个国家出货。

2018年1月,越南电商平台Tiki获得京东领投的4400万美元融资,成为越南第二大电子商务公司。2019年,京东增持Tiki,成为其最大股东,迈出在越南电商市场的一大步。值得注意的是,Tiki也是“自营+第三方卖家入驻”的模式,与京东的模式十分匹配。

除了本土电商平台的布局,京东还在东南亚进行跨境电商业务等的投入。2022年6月,京东国际业务——京东全球购推出跨境B2B平台JOYBUY,重点面向东南亚和北美市场,JOYBUY现已向110多个国家和地区开放。

02

应对市场挑战

一直以来,京东电商的品质和服务都是其亮点。

JD.ID的理念是印尼语“#DijaminOri”,意为“正品行货”。京东在东南亚的电商布局也多是以自营为主,其大部分商家还是品牌官方店和一些有质量的商户。通过搭建本土供应链、建立本地仓配物流网络,京东旨在将优质的正品送到消费者和客户手中。

值得注意的是,自建仓储物流体系也一直是京东海外布局的重要一环。

在印尼,京东的物流布局一直在给予JD.ID支持。JD.ID依靠着京东物流在印尼的布局,提供的送货服务覆盖印度尼西亚全境,随时准备为其客户送货。凭借京东物流布局的13个仓储中心及数千个车队,JD.ID可实现平台85%的订单在当日或次日送达。

京东在泰国也建立起了配套的物流设施,大件、中小件、跨境物流3张网络逐渐完善,为平台的订单交付提供强力保障。2019年11月,京东在东南亚的智慧物流平台与DHL、嘉里物流、日邮物流3家巨头实现系统对接,联手三巨头把在曼谷开通的“211”限时达服务逐步推广到泰国全境。

除了采取“物流带商流”的策略,以强大的物流能力吸引众多品牌商入驻,京东还注重本土化团队的搭建。

比如在印尼市场。36氪报道显示,京东印尼站上线4周年时,员工总数达到1200人,其中印尼本地员工约占95%。当然,不是当地人占比多本土化就能做得好,京东的本地团队更注重才华和经验。东南亚当地的管理团队中,有很多曾在本地电商Lazada、Shopee、Tokopidia有过经验的人才。

不过,强调品质和服务的京东在东南亚并没有想象中的顺利。对手们早已盘踞市场,阿里旗下Lazada和背靠腾讯的Shopee遥遥领先,甚至这两大巨头也在进行自有物流的布局。相比之下,京东的竞争力并不明显。

事实上,京东在印尼试水线上线下零售融合的O2O(线上到线下)业务,某种程度上也是与实力强劲的对手们有创新性的区别。

2018年2月,京东在印尼雅加达北部开业了东南亚第一家无人店JD X商店,使用自助服务站和无现金交易。同年还开设了第二家商店JD Hub,并于2021年4月开设了第三家名为Wellio的商店。

在东南亚,或许线上线下渠道互补能更贴合当地市场,不过京东的线下店是否真的有效推动了电商业务的发展就不得而知了。

03

进退维谷

不可否认,京东确实在东南亚投入了很多,也打下了一定基础,但很多难题一直在持续施压。

即使品质和服务保持在一定水平,也难掩京东在东南亚电商市场的颓势。主要市场的份额下滑,让其与其他电商巨头们的差距进一步拉大。

以印尼市场为例。根据Similarweb网站数据,10月JD.ID的网站总访问量为230万次,在印尼在线电子商务和网络购物类网站中排名第13位,与排名第一的Shopee的1.79亿次的总访问量相比,实在是相形见绌。

事实上,在市场份额上京东抢不过其他玩家并不难理解。

在管理上难以协调将为企业埋下巨大隐患。京东在东南亚的布局多是与当地企业合作,股权分散和快速扩张很容易导致内部管理的混乱。此外,在经济发展水平和消费能力受限的情况下,京东的品牌化和高质量服务都还需要更长的时间来实现,面对低价、低质量的强势攻击,只能后退。

一直以来,京东在东南亚的布局都是坚持品质和服务的,更多的是注重基础布局,强调高质量电商市场,而这无疑需要大量资金。但目前的经济形势并不支持京东持续“烧钱”。

根据霞光社近日报道,京东国际业务正在裁撤收缩,东南亚业务线或将裁撤,印尼、泰国站可能在明年第一季度关闭。

此次业务收缩的原因是国际业务整体盈利能力低。京东今年的三季报显示,包括京东国际业务在内的新业务板块营收规模为50亿元,同比下降13%。京东国际内部人士分析道,“大环境好的时候,公司可以持续烧钱探索海外市场。但目前经济环境下行,公司再没有烧钱的实力和意愿,所以要暂时先往回缩一缩。”

市场份额下降、盈利困难、经受不住烧钱压力,京东也只能被迫收缩业务。从东南亚撤退或许是明智之举,但更是无奈之举。如果京东印尼和泰国站真的退出游戏,前期的投入也实在令人惋惜。

京东创始人刘强东在2015年京东初探印尼时曾总结道,“京东印尼的公司将和京东商城在国内一样,需要5到10年的时间,一点一滴、脚踏实地地做起来。借此让京东印尼站成为印尼人第一电商品牌,乃至东南亚人最喜爱的电商品牌。”

可如今似乎已经没有更多时间留给京东等待。进退维谷的京东,还有机会在东南亚存活吗?

作者 | Mandy

来源 | 鲸维度(ID:WhaleDimension)

END