次贷危机后,美国4大房企有的完蛋了,有的却逆袭了!为啥?

无论是古代和近代,占卜一直都是军队出征仪式中不可或缺的程序。请占卜师占卜其实就是做分析预测——虽然现在看起来不太科学。

商场如战场,对于房地产这样一个既是准金融,又是强政策的行业来说,搞清未来趋势,提前布局太重要了!

以史为鉴,可以知兴替。虽说历史不会简单地重复,但总押着韵脚。研究别人走过的路,对看清未来,调整自身战略,还是有好处的。

中国和美国的土地以及住房制度都有很大差别,但回顾过去几十年,新加坡、中国香港,以及内地最大的房地产公司,实际上是学习了美国的模式。最典型的是万科学习帕尔迪。如今,无论中国房地产市场规模还是大型房企的规模均远超美国。然而,在现在这个时点,研究美国大房企在次贷危机前后的表现,对我国房企如何应对危机,抓住危机中的机会依然有十分重要的意义。

01

美国的四大开发商也很牛

▿

有位伟人说过‘第二名和最后一名没什么区别,人们只记得第一名,第二名和最后一名都属于非第一名,人们不会记住他们。比如,大多数人都知道世界第一高峰是珠穆朗玛峰,但对第二高峰是哪座却知之甚少。

不过,企业要好得多。人们一般会记住前几名。CR4(指四个最大的企业占有该相关市场份额)也经常用来指征行业集中度。具体到房地产行业,国内早期有“招保万金”,现在有新四大天王—“碧恒万融”。

市场化程度更高、发展更成熟的美国房地产市场,同样有著名的四大巨头——帕尔迪(Pulte Home)、桑达克斯(Centex)、霍顿(D.R.Horton)、莱纳(Lennar)。

美国四大开发商巨头中,除莱纳的成立时间较晚,其他三家都在上个世纪50年代成立。跟中国房地产行业“城头变幻大王旗”的格局不太一样,美国四大开发商巨头的座次一直比较稳定。2003年的时候,四家公司的收入和净收益都十分接近(如下表所示)。

来源:公司年报、明源地产研究院

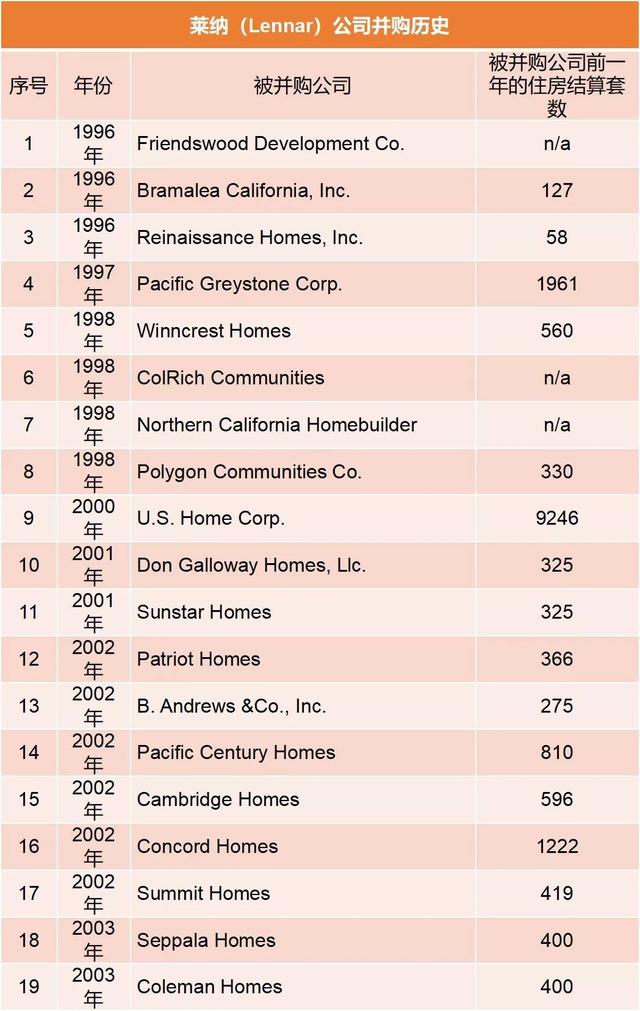

跟时下中国房地产行业“大鱼吃小鱼、小鱼吃虾米,虾米吃浮游生物”一样,美国四大开发商在跨区域发展的过程中也伴随着大量的并购。以莱纳为例,1996年~2003年间,其总共进行了19次并购(如下表)。

来源:公司公告、明源地产研究院

此外,四大开发商根据经济环境和政策的变化,不断灵活地调整买地的方式——从直接购买土地到期权拿地;均不同程度地围绕住宅开发,拓展了其他的业务(如下表)……经历多次行业周期的变迁,发展壮大。

来源:公开资料、明源地产研究院

以帕尔迪为例,其自创始人Bill Pulte 于1950年建第一所房子起到2006年,都保持着连续盈利能力,在房地产这样一个周期性如此之强的行业里,简直是一个奇迹!

可以说,美国四大住宅开发商的的发展史实际就是美国房产住宅产业的发展史,它们的成功源于优质和高效,更得益于很好地顺应了美国经济环境的发展规律——无论是灵活拿地、快速提供产品,业务多元化,还是并购扩张和有序管控,都体现了顺应经济发展规律基础上的战略脉络!

来源:美国人口调查局(http://www.cenus.gov)、明源地产研究院

没有人能与趋势为敌,一个行业一个企业的发展,固然有自身的努力,但更多的是顺应了市场和经济发展的大势。

所以,今年年初,旭辉集团总裁林总撰文说,老老实实做事,规规矩矩做人,听党的话,跟政府走,沿着大国的国运前行。

02

贷危机的冲击波凶猛异常

直接终结了帕尔迪的奇迹

▿

过去两年,众多房企都加入了规模战之中——因为大家觉得,只有规模足够大才能安全,对规模房企来说,千亿是生死线,三千亿或五千亿是发展线。千亿房企肯定比中小房企安全一些,但这是建立在行业平稳发展甚至一路上扬的基础之上的。缺乏了这个基础,即便是大房企也并不安全。

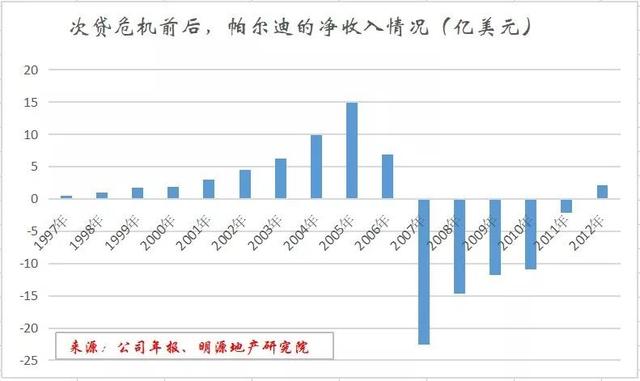

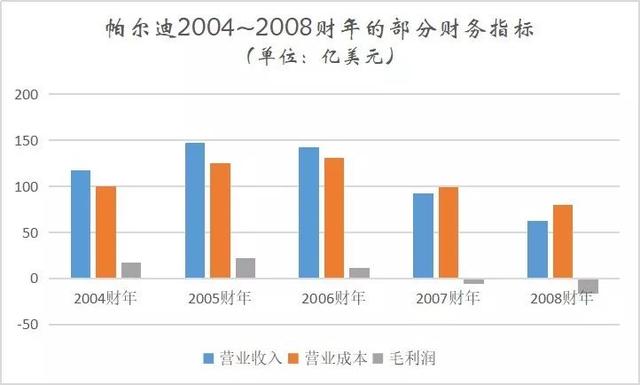

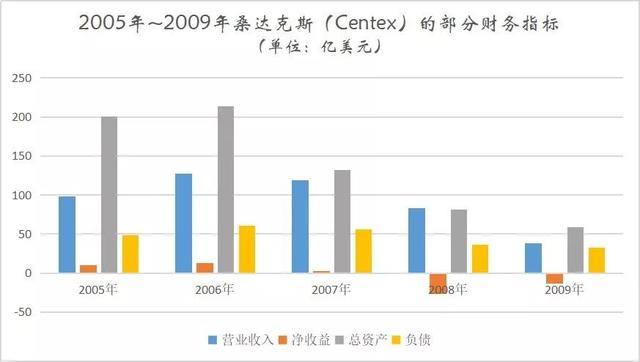

2007年,自成立以来连续57年保持盈利纪录的帕尔迪巨亏22.56亿美元。这只是开端,此后四年其继续亏损,合计亏损超60亿美元,而此前10年(1997~2006年),其净收入也才50亿美元出头,直到2012年,净收入才勉强回正,录得2.06亿美元的净收入,真可谓是兵败如山倒(如下图)!

一家保持半个多世纪连续盈利的优秀公司,在次贷危机面前为何如此脆弱?

来源:公司年报、明源地产研究院

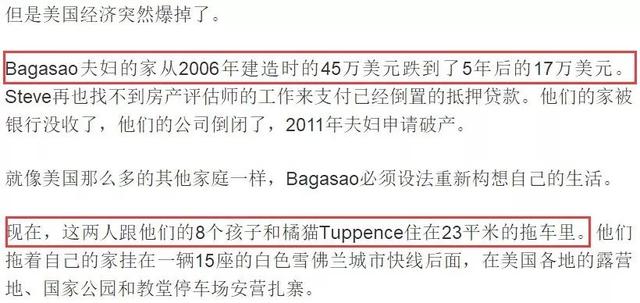

不得不说,对个体来说,次贷危机是灾难性的。比如,某篇报道里提到,Bagasao夫妇2006年建造的价值45万美元的房子,5年之后跌到了17万美元。不过,这只是一个个案,如此大的跌幅,说明其并不是核心城市(次贷危机后,美国房价下跌了40%,纽约下跌11%,但是曼哈顿基本没跌),而且是一个循序渐进的过程,并非一步到位。这与帕尔迪连亏5年也是契合的。

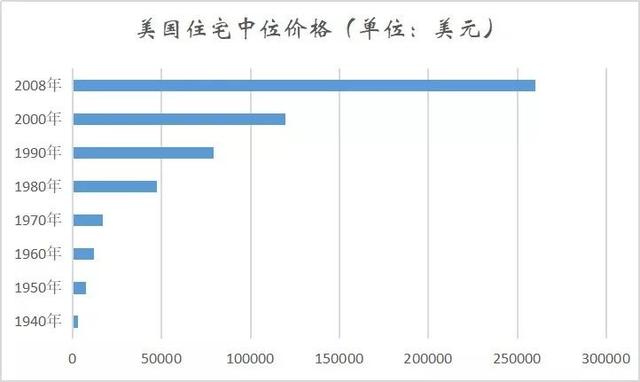

可是,帕尔迪在2006年就已经开始显示出颓势——根据美国全国房地产经纪人协会提供的数据,美国房产市场在2006年到达顶峰(美国十大房屋建造商也在2006年达到发展顶峰)。

至于其巨亏的2007年。根据美国商务部公布的数据,2007年,美国的新房销售量为77.4万套,比2006年大降了26.4%,创历史最大下降幅度。然而,价格并没有下降那么猛烈。数据显示,当年新房销售中间价比上年略升0.2%,为每套24.69万美元,是1991年下降2.4%以来的最差表现。

注意!上述这段话,说得更直白一点就是,1992年至2007年,美国新房销售的中间价一直保持上涨的态势,而且涨幅不小,2007年同比上涨0.2%是期间的最差表现。

平均数价是将所有数字相加平均得来的,会因为每一个数据的变化而变化,比如人们经常调侃的“我和马云的平均资产是200亿美元”;中位数通过排序得到的,它不受最大、最小两个极端数值的影响,中位数在一定程度上综合了平均数和中位数的优点,具有比较好的代表性。

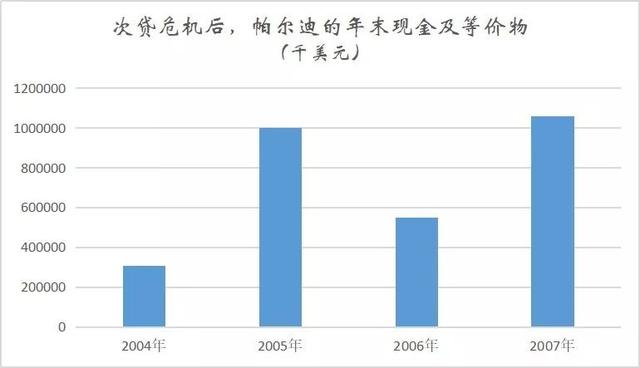

然而,2007年,因为美国新房的中间价只是微涨了0.2%,帕尔迪就已经亏得一塌糊涂了。这也是当下我国不少恐慌的原因——只要房价不涨或涨幅极小,就可能击垮一家过去表现优良的公司。因为,买涨不买跌是市场的普遍心理,一旦价格不再上涨或者下跌,销售成本将急剧攀升(如下图)。

来源:公司年报、明源地产研究院

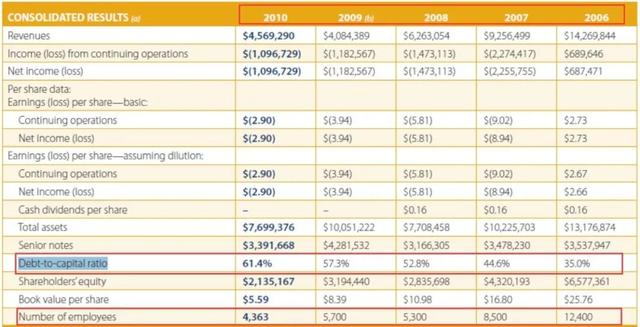

相比之下,美国四大巨头的资产负债率普遍很低,帕尔迪2006年的资产负债率才35.0%(如下表),2010年飙升至61.4%(2011年也是61.4%),即便是峰值水平,也比国内大多数房企要好得多。

来源:PulteGroup年报

回到前面的问题,帕尔迪这个一直以来的优等生,为何最后落得如此狼狈?明源君认为,主要原因如下:

次贷危机爆发后,整个美国约880万个家庭(占总数10.3%)的按揭面临负资产的风险,较2007年前多了一倍以上,负资产按揭的总值约2.6万亿美元!

来源:美国抵押贷款市场统计年报(2007年)

众所周知,市场上行、公司盈利时,可以通过融资活动来弥补资金缺口;而市场下行,公司面临巨大亏损风险时,活动产生的现金流量净额也会为负。而且市场衰退后,帕尔迪的存货占用了大量现金流。

来源:帕尔迪年报、明源地产研究院

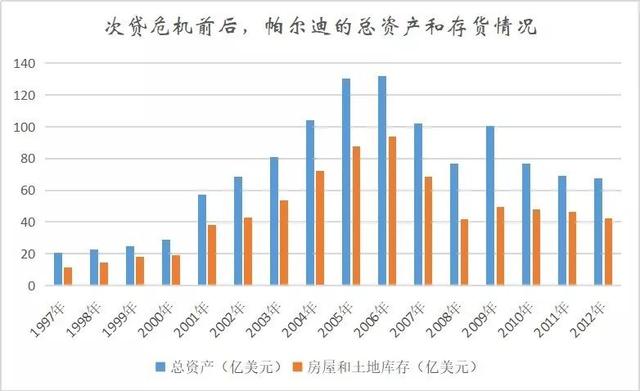

此外,2001年前,帕尔迪的土储(土储+房屋存货)还不到当年收入的50%,之后占比却不断的攀升。土储在市场单边上行时是香饽饽,危机中则是毒药。这一点我国在过去几年高价拿地的房企此刻应该也深有体会。

来源:公司年报、明源地产研究院

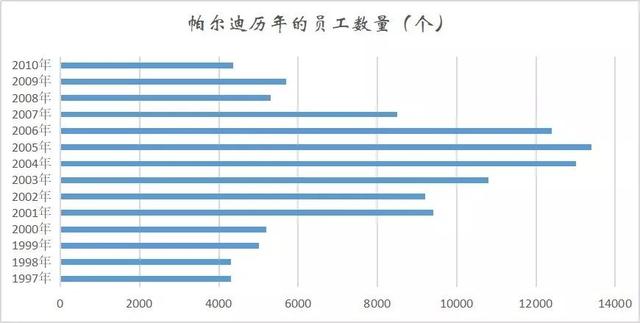

拿地多,是因为看好后市,既如此,人也要跟上。早在2001年,一年间,帕尔迪的员工突然几乎翻了一番,此后保持增值的态势,直到2006年才开始下降。这其实是成本控制不当的一个表现。

来源:公司年报、明源地产研究院

03

谨慎和果断甩卖救了帕尔迪

误判趋势的桑达克斯被并购

更为敏锐的霍顿则后来居上

▿

2009年4月8日,帕尔迪收购桑达克斯,合并之后的公司使用帕尔迪(又名“普尔特”)的名字,这是20余年来,美国住宅市场最大的一起并购,合并之后的帕尔迪一举成为全美最大的住宅开发商。

经历了次贷危机,为啥帕尔迪能够吞并桑达克斯,如果说,危机之前二者都做错了;危机中,帕尔迪作对了什么,桑达克斯又做错了什么?

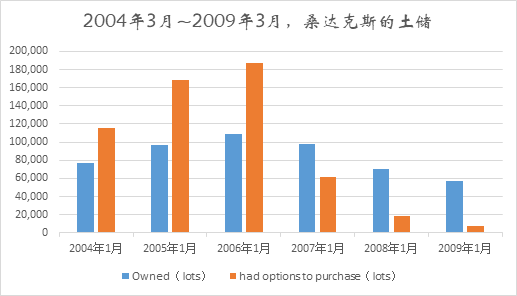

如上所说,土储在市场好的时候是香饽饽,市场下行的时候则是毒药。次贷危机爆发前,桑达克斯的土储急剧增多,主要表现在拥有购买权利的土储这一块(如下图所示)。当然,次贷危机爆发之后,这一块快速减少,但已购买的土地,却不那么好甩卖。除此之外,其还有建筑材料和建筑服务等业务…

来源:公司年报、明源地产研究院

其实,桑达克斯的抗压能力比帕尔迪要强一点,其2007年还是盈利的,资产负债率也优于后者。

来源:公司年报、明源地产研究院

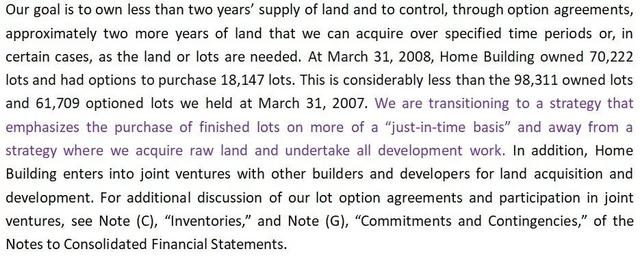

但其显然对趋势误判了,导致2008财年巨亏26.57亿美元,当年其在2008年的财报中才表示,要远离获取原始土地并承担开发工作的策略(如下图所示),但为时已晚!

来源:桑达克斯(Centex)2008年年报

这也难怪。虽然美国房贷的违约率自2006年春季已经开始明显上升,但到2007年2月才经有房贷公司破产倒闭,直到2007年8月次贷危机才全面爆发,在此之前美国房贷债券的价格是不断上升的。

这让做空美国楼市的保尔森很郁闷,因为投资者眼看着亏钱,一度想要撤资(如下图,《大空头》根据真实事件改编)。

来源:电影《大空头》

可是,帕尔迪比较敏感。

首先,虽然2005年与2004年相比,新订单上升了17.14%,但帕尔迪的土储却只增加了5.83%,是当时多年里最低的增幅。

从现金流量表来看,帕尔迪2005年存货增加占用的资金只有16.99亿元,比2004年的20.57亿元下降了3.57亿元,2006年同比又下降了5.47亿元,显示帕尔迪确有一定程度的先见之明。

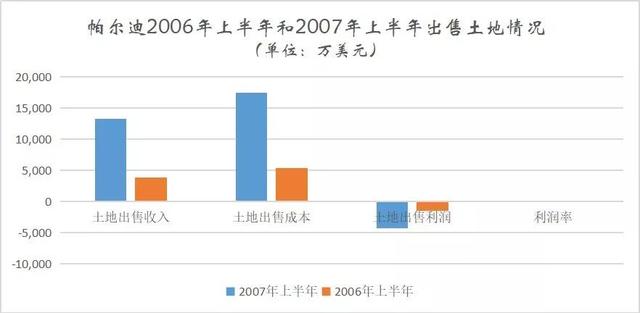

其次,其早早的就开始不惜亏本甩卖土地(如下表),直到2012年的财报中帕尔迪还表示,为公司在这方面的努力感到骄傲。

类似的举措,对修复其受损的现金流具有重要的意义,数据显示,2012年,帕尔迪的净负债率降低到32%,同比上年降低了50%!正是当年,帕尔迪的净利润重新回正。

来源:公司财报、明源地产研究院

最后,在2007年一季度,帕尔迪就宣布了一项重组计划,关闭了部分分支机构,处置了相关的财产和设备,并且裁减了1700名员工,上述一系列的措施为公司节省了3914万美元的开支。

帕尔迪和桑达克斯在次贷危机前后的表现至少可以给我们以下启示:

一,现金流是命,流动性丧失,再多的资产也可能成为僵尸,任人宰割;二、一定要短平快,前几年国内部分开发商通过收购和旧改拿了大量的地,看起来便宜,但经验不足,现在十分被动;三、联合拿地、合作开发是规避风险的有效手段。

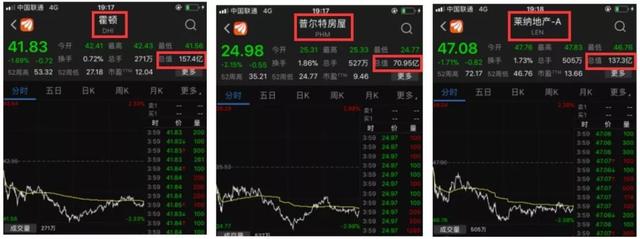

当然,时至今日,帕尔迪(又名“普尔特”)早已失去美国大哥大的位置,其市值不到霍顿的一半,比莱纳的一半则略多一点点(如下图)。

霍顿和莱纳为啥这么牛?以如今的NO1 霍顿为例,其在2006年的财报中表示,早在2005财年公司即减少了土地的购买,2006财年上半年,进一步减少库存,并对表现欠佳的项目提前做减值处理。

来源:霍顿2006年财报

Lennar也一直非常重视资产负债表的管理。其认为,并购资产的价值在于良好的定位,资产的流动性则根植于持续稳健的资产负债管理。

此外,霍顿(Horton)公司只控制价值链的前后两端:专注于设计、质量以及售后服务的控制。建筑和生产主要通过外包的形式完成。霍顿的收并购也十分凶猛,因此,其虽然是美国四大房企中成立最晚的,但发展最迅速。

小结

此前,我国向来有楼市调控三年小周期的说法,因此,这一轮调控来临时,很多人都觉得,似乎调控没有相像中那么重、那么痛,很快就会过去,灰犀牛好像只在远处,平静地吃水草,并没有致命的危险。然而,实际上,平静之下,暗流汹涌。灰犀牛不仅在悄悄靠近,而且在逐渐加速,正撒开了四腿迎面飞奔而来,有些已经撞上了。

古语说的好,他山之石,可以攻玉。其实,道理都是类似的,只不过能否时刻保持清醒的头脑,能够有的放矢。走得快不一定是最牛的,走得远才真牛!(作者:明源地产研究院执行主编 艾振强)

点击下方小程序,体验存量资产管理神器