“一生一世”还是“食得开心”?翠华和大快活的进击与踌躇

港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

香港的餐饮业文化中,由冰室演变而来的茶餐厅占有不可撼动的地位。

香港的茶餐厅多为家庭式经营,高度分散,主要做街坊生意。除了鱼蛋、菠萝包、碟头饭、有自家特色的常餐外,茶餐厅比拼的还有水吧供应的饮品,三点三下午茶餐,一碗热气腾腾的麻油公仔面、一个新鲜出炉的蛋挞固然重要,然而如果奶茶不够香浓醇滑,会令整个仪式感满满的下午茶失色不少。

“一生一世”不易

翠华控股(01314-HK)成为首间上市的香港茶餐厅。“翠华”寓意长青,将华人精神发扬光大。据闻翠华上市前用100万港元买下“1314”这个股号,寓意“一生一世”,永葆长青。将翠华推上上市之路的李远康,从出身草根的外卖仔到翠华揸fit人,谓为最励志故事。

上市之后,翠华继续提高香港地区的渗透率,进一步拓展内地网络。经历了卖盘争端、创始人出局、接班人上位、多品牌发展等等,翠华的收入从前几年稳步增长,到2015年停滞不前,盈利表现更自此之后一蹶不振。

新一届管理层于2019年6月1日履新,李远康儿子李祉键接任首席执行官。在此之前任该集团业务发展总监的李祉键在不到一年内推出了五个全新品牌,开始了翠华的多品牌发展之路,与此同时,也因应时代的变迁,对翠华未来的发展战略进行了调整,这包括继续布局粤港澳大湾区市场,重点着眼于各主要交通枢纽设点,并通过紧贴科技发展提升营运效益,例如在内地餐厅推行自助点餐及手机付款服务等等。

然而,投资者对于新接班人的这些改革举措并不卖账,翠华的股价由上市时每股2.48港元,到达2013年的峰值5.211港元,随后却一路向下,至如今只有0.65港元。菠萝包四年没加价的翠华,股价是否还有回旋之力?

没有比较就没有伤害。在同一天召开业绩发布会的大快活(00052-HK)成了可供比较的最佳参照物。

大快活:“食得唔开心”

翠华的奶茶上电视,大快活的咖啡上新闻。经常去翠华的食客都认得,《溏心风暴3》中的奶茶世家用的就是翠华的独特杯形。

香港的饮食文化中,奶茶、鸳鸯、咖啡是必备的配餐专用饮品。大快活的咖啡亦谓一绝,大快活是全香港第一家提供即磨咖啡的快餐店,所供应的咖啡绝对要比同宗同源的大家乐(00341-HK)跑出几个马位。

大快活的年度业绩发布会在公司一个狭窄的会议室举行,与翠华现场供应现煮奶茶和点心的慷慨相比,大快活的发布会颇为商务。

相较于喜欢收息的退休投资者,专业投资者更喜欢将办公室设在旧楼,不铺张浪费,而对于产品和服务精益求精、务求让客户满意的上市公司,大快活的节约精神应该能取悦不少投资者:不仅记者招待会设在自己的场地,管理层名片所用的纸张均为普通用纸,也没有任何花俏的装饰,与翠华周到的接待(笔者留意到翠华的小股东多为年老长者,而翠华对待这批投资者十分周到,供应可口的点心和饮品,还有充裕的休息空间)和精致的名片形成鲜明对比。

翠华的香港餐厅与内地餐厅区别挺大。在香港,翠华的餐厅主要位于社区,面积不大,座位紧密,供应经济实惠的菜式。在内地,翠华却主攻中端市场,菜式偏贵,店铺面积大,装修豪华,现有店铺主要位于商场和人流较旺的地区。

下边我们以深圳连城广场中的翠华和大快活餐厅为例,比较一下这两家上市公司在内地的经营特色。

翠华餐厅(会展中心店)位于深圳会展中心地铁站的出口,从地铁站出口步行不到40米可到,地处最中心的位置,面积宽敞,装修亮丽,提供沙发座位,设有大厨房,门口摆放超级大奶茶杯公仔,最重要的是有空调开放,这在长年不见天日的连城广场中颇为罕见。餐厅前身是白领午餐快餐广场,翠华开业后提升了连城的品位。

大快活(连城新天地店)也位于会展中心地铁站出口,与老大哥大家乐隔了几个铺位,一贯的橙色装修,面积不算大,目测相当于翠华(会展中心店)的三分之一左右,座位比翠华少六成左右,灯光明亮,座位密集,提供空调扇,店内很闷热,坐在里边用餐并不舒适。

翠华餐厅的面积、地段、装修都比大快活优胜,当然租金和水电开支也必然远高于后者,前几年因菜式一成不变而备受批评,翠华今年已增加了不少菜式,而且价格也并不低。

那么从食客的角度来看,会选择在哪家餐厅用餐?

会展中心地铁站位于深圳的政治和金融中心,连城广场的食客多是附近的白领。对普通快餐价格敏感度并不高的食客可能更多会以环境作为首要的考虑条件,翠华应该是更为理想的选择。

然而,从另一个角度来看,大快活的恶劣环境造就的却是另一项奇迹——快餐店的必杀技翻台率。对于距离大快活比较近,只求快速解决温饱问题的食客来说,环境好坏并非前提,快才是首要条件,在饭点长期爆满的连城广场,能抢到一席之位并不容易,谁也不愿意正午时分长时间逗留在闷热繁忙的连城广场,对着分分钟能把假鼻梁吹歪的空调扇享受“蒸我的风采”。在大部分赶时间的顾客眼中,大快活还是大家乐都不重要,最紧要还是有位、快,不舒适的环境让顾客流转率加快,有效提升餐厅的收入。

当然,以上仅为个别例子的比较,难免片面,然而从中可以看到,翠华的内地餐厅倾向于口碑,而大快活的内地餐厅倾向于实惠、实在、实利。大快活的“食得唔开心”还是有其道理。

下边,我们再从财务数据去比较两家公司的投资价值。

竞争和成本是餐厅经营的两大难题

维他奶出身的罗芳祥曾与八哥创办大家乐,后自立门户创办大快活,如今在第二代手中已逐渐经营成熟,然而在最新的财年业绩中,仍难逃业绩倒退的宿命。

截至2019年3月底止的财政年度,大快活收入同比增加4.6%,至29.705亿港元,年度溢利同比下滑16.7%,至1.799亿港元,主要因为员工成本增加以及汇兑亏损。该公司在发布会上表示能灵活快捷地调配餐单,分散个别食材价格上涨的风险。

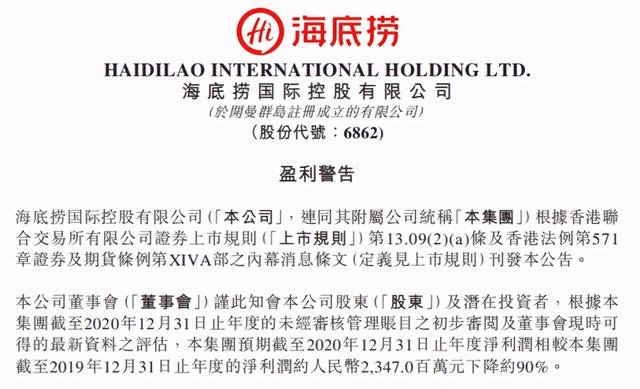

翠华在截至2019年3月底止的财政年度录得收入17.868亿港元,同比下降4.7%,纯利同比下滑94.1%至474万港元,管理层提到2019财年盈利表现欠佳主要因为香港地区同行竞争激烈,经营环境恶劣;过去推出新餐厅和新品牌导致一次性开支剧增;贸易摩擦和人民币贬值令汇兑亏损增加,拖累了整体利润。

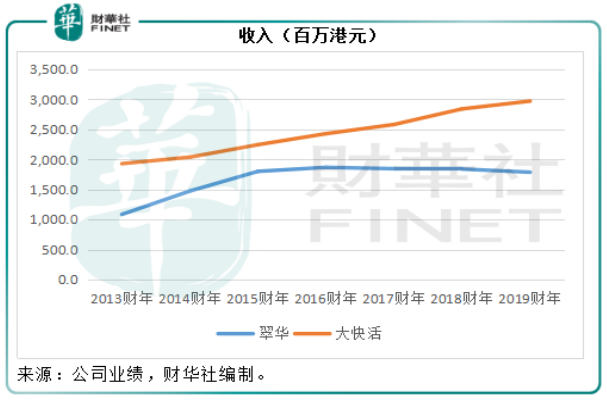

从下边两张图可以看到,大快活的收入增长虽然缓慢,但持续向上,而翠华的收入却从2016财年起停滞不前。从股本回报率的曲线比较图可以看到,翠华和大快活的股本回报率曲线皆从2018财年起向下倾斜,反映其盈利能力转弱,翠华的利润率更自2016财年起大幅下滑,之后业绩持续转差。

从翠华的业绩数据来看,毛利率(毛利仅扣除存货成本)持续提高,反映其有能力将食材价格上涨的影响转嫁出去,然而营运方面,员工成本、物业租金及相关开支、销售和配送开支却连年上升。

大快活的经营开支管理颇为有效,2016财年至2019财年期间,销售费用占收入及行政费用占收入之比分别维持在10%以下以及1.1%水平。

值得注意的是,餐饮业中员工成本是最最重要的开支,特区政府两年一度的法定最低工资检讨持续调高最低工资,这增加了快餐店和茶餐厅的员工开支,到2019财年,人手问题成了两家公司共同面对的严峻问题,大快活管理层更直指请不够人,不但不会减薪,还会加薪5%-6%,高层管理人员加薪幅度更高,以挽留人才。

翠华的毛利中并没有将员工成本计算在销售成本中,而大快活的毛利中已扣除了员工成本,所以这两家餐饮企业的毛利率存在差距,从下图可以看到,翠华与大快活的员工开支持续上涨,翠华前几年员工开支占比都低于大快活,可能与翠华内地收入贡献较大有关,因内地的工资水平低于香港。不过到2019财年,两家公司的占比已相当,这或与近年内地薪酬水平逐渐追上香港的趋势相符,员工成本成为制约餐饮企业的主要因素,因此如何吸引、培养、挽留人才都成为两家公司的重点发展战略。在其业绩发布会上,翠华和大快活都提到人才的重要性,并且表示在新的财政年度将继续提高员工福利和开支,所以在可预见的将来,这两家上市餐饮企业的员工开支还将继续攀升。

总括而言,港资快餐企业面临的难题包括同行的激烈竞争、人力成本昂贵以及租金持续攀升。这两家公司的主要服务市场为香港,面对香港本土的众多家族经营茶餐厅和快餐店,两家上市企业只能通过集约化的中央厨房占据成本优势,然而在人力资源和租金方面未必能有太多甜头。如何在香港有限的市场空间中突围而出?最简单直接的办法就是北望神州。

内地市场的扩展之路

翠华与大快活很早就布局内地市场。大快活于1992年通过合资经营形式在北京开设首间内地餐厅,翠华则于2009年在上海开设内地首间翠华餐厅。然而,地区饮食习惯的差异令这些港式餐饮企业在内地,尤其华南以外地区的发展,步履蹒跚。

2012年与2013年是大快活在内地扩张最迅猛的年份,截至2012年底,大快活在深圳、广州及北京等主要城市的分店数目达到25间,2013财年的内地分店总数达到26间。然而到2014财年,形势发生了转变,经营成本高企令大快活对内地业务进行了一系列的调整和整合,并针对若干表现欠佳的店铺,尤其是华北地区的店铺,作出了大幅固定资产减值准备。从中可见,地区饮食文化的差异是制约港式快餐店北上扩张的重大障碍。后来大快活痛定思痛,将内地业务收缩到华南地区。

截至2019财年末,大快活的内地店铺数目由2013财年的26间缩减至11间,内地业务收入占比由2013财年的10%,下降至2019财年的4.1%,2019财年以人民币计算的内地同店销售额大约下跌6%。不过该公司仍表示对内地业务充满信心,将在合适的时机继续扩充,目前该公司以小型餐厅模式和外送服务经营业务,以迎合内地顾客的需求。

相较而言,翠华内地业务的占比要大得多,而且到现在依然一路在扩张,其内地门店数由2013财年的7间,扩大至2019财年末的35间,内地收入占比由2013财年的18.8%,提高至2019财年的34.3%。2019财年,内地门店的同店销售额有低单位数的降幅。翠华近年业绩不济或多或少与这些扩张的一次性开支有关,所以在新的财政年度,该公司表示将积极重整中国内地分店网络,整合现有店铺,策略性地选择机场、高铁等交通枢纽布点,慢下来固本培元,首要任务是提升餐厅的营运效益。

总结:在内地发展方面,两家上市餐饮企业都经历了快速扩展,然而后来都意识到速度过快,而停下来反思、重整。面对内生增长空间有限的香港餐饮业市场,向外发展可能才是这两家连锁餐厅运营商的出路,华南地区,尤其粤港澳大湾区,是最现成的潜力市场。从其过往的发展经验来看,扩张过急、过快非上策,融入当地、迎合顾客需求、紧贴内地科技发展才是正路。

新一代掌舵人崭露头角

这次业绩发布会的最大亮点要数接班人的亮相。新一代掌舵人崭露头角,会给上市公司带来怎样的变化?

翠华新任行政总裁李祉键,是创办人之一、现任主席李远康的儿子,2007年起在集团内任职,担任市场推广工作,2010年起负责制定集团的发展路向和店铺规划,上位后不足一年推出五个全新品牌,自2019年6月1日起履新行政总裁。

根据翠华提供的材料,新管理层的未来发展策略包括:1)巩固“翠华”品牌业务,以新品牌多元发展:其中将重新规划华东地区的餐厅面积,提升营运效益;2)把握粤港澳大湾区的市场及海外市场机遇,筹备新加坡第二家分店;及3)紧贴科技发展及提升内部营运效益。从这些策略纲领中,可以看到年轻管理层紧贴科技、多元发展跃跃欲试的活力,然而财华社更认同同一天履新的新任首席运营官唐锦雄“固本培元”的发展观点,先将现有的品牌和店铺经营好,提高运营效率,再谋求扩张和创新。且看新一届管理层在新的财政年度有何表现。

至于大快活,执行主席罗开扬在业绩发布会上表示一直想退休,有持续培养接班人计划。罗开扬的儿子罗辉承于2019年1月1日获委任为该公司的执行董事,正式加入董事会。罗辉承于2013年加入大快活,从行政实习生开始做起,到2018年出任特色餐厅总经理,而在2013年加入公司之前,罗辉承在一间海外餐厅担任高级管理层,拥有四年餐饮业工作经验。从这些履历来看,大快活的接班人培训倾向于由低做起,循序渐进。不过罗辉承已于今年年初加入董事会,接班指日可待。

结语

翠华现价0.65港元,对应市值不足10亿,而2019财年的全年纯利仅为470万港元,面对纯利逐年下滑、市值持续收缩、成交量低迷的尴尬,翠华年轻的新管理层能否力挽狂澜?

大快活现价26.15港元,市值约为34亿,相当于2019财年全年纯利的18.68倍。作为一家老牌港式快餐连锁集团,大快活能否摆脱香港单一市场的制约,重整旗鼓扩张内地业务?

餐饮股稳定的经营净现金流入和高派息,自有其追捧的群体。食客与投资者本来就站在对立面,一方满意度的高低决定了另一方的收益多寡,在这场利益的博弈中,笔者还是宁愿做一名专注的食客,吃一口翠华四年不加价的菠萝包,喝一口大快活的自磨咖啡,静看资本风云变幻。

作者:毛婷

编辑:彭尚京