天风证券:俄欧能源脱钩 有哪些蝴蝶效应?

20220518肉蛮多快讯【转】

摘要

【天风证券:俄欧能源脱钩 有哪些蝴蝶效应?】除了推高油气价格,“俄欧能源脱钩”还有什么次生影响值得关注?天风证券表示,除了推动天然气和原油涨价之外,俄欧能源脱钩会带来一些次生影响:美国天然气HH受欧洲进口拉动大涨,发电领域“煤代气”反向替代出现,制氢、合成氨成本大幅上升,海外成品油裂解价差飙升,烯烃价格高度分化,PX受到成品油拉动上涨。

除了推高油气价格,“俄欧能源脱钩”还有什么次生影响值得关注?天风证券表示,除了推动天然气和原油涨价之外,俄欧能源脱钩会带来一些次生影响:美国天然气HH受欧洲进口拉动大涨,发电领域“煤代气”反向替代出现,制氢、合成氨成本大幅上升,海外成品油裂解价差飙升,烯烃价格高度分化,PX受到成品油拉动上涨。

【核心观点】

俄欧能源脱钩的焦点在于天然气。根据欧盟的REPowerEU计划,欧盟将在年内减少从俄罗斯进口天然气依赖度的66%。另外一个目标——11月之前将欧洲天然气库存充满80%,两个目标放在一起来看实现难度巨大。

除了推动天然气和原油涨价之外,一些次生影响值得重视:

1) 美国天然气HH受欧洲进口拉动大涨;

2) 发电领域“煤代气”反向替代出现;

3) 制氢、合成氨成本大幅上升;

4) 海外成品油裂解价差飙升;

5) 烯烃价格高度分化,PX受到成品油拉动上涨。

风险提示:俄欧能源脱钩快于预期,导致天然气价格进一步大涨的风险;天然气涨价带来次生影响的风险,包括“煤代气”拉动煤价;欧洲制造业开工不足;炼厂加氢裂化开工不足导致成品油进一步涨价;能源及相关下游产品大幅上涨影响需求的风险。

【正文】

俄欧能源脱钩背景

俄欧能源脱钩的焦点在于天然气。根据欧盟的REPowerEU计划,欧盟将在年内减少从俄罗斯进口天然气依赖度的66%。另外一个目标——11月之前将欧洲天然气库存充满80%,两个目标放在一起来看实现难度巨大。

2021年欧洲从俄罗斯进口的天然气达到1550亿方,占欧盟总天然气供给量的31%。强行要求降低对俄罗斯的依赖,是非常困难的,给欧洲的人民、经济带来很大影响,也会给天然气在能源转型中扮演的角色带来影响。同时这将会改变国际LNG市场,拉动欧洲的能源安全保供需求。

Rystad Energy的分析师称“LNG短缺,会使得欧洲今年冬天很难过。对于生产商来讲,意味着LNG将迎来大发展。然而这一阶段注定将看到供给不足、价格大涨、高度波动、以及LNG相关的地缘变化”。

近期战争对俄欧供气产生实质影响。乌克兰天然气输送系统运营商(Gas Transmission System Operator of Ukraine)在其网站上的一份声明中表示,由于俄军扰乱了运营,俄罗斯天然气将从周三开始停止流经两个关键入口点之一。

欧洲制造业将面临短供影响。如果俄罗斯完全中断供应,这会带来工业领域的减量供应,以及发电领域的燃料切换。我们已经看到了欧洲化肥、钢铁、造纸领域的天然气短供。如果出现极端天气,可能连家庭取暖都不能保证供应。

俄欧脱钩导致欧洲天然气和国际原油价格高位,是非常直观的影响。本文讨论能源领域一些继发的、或不那么直观的影响。

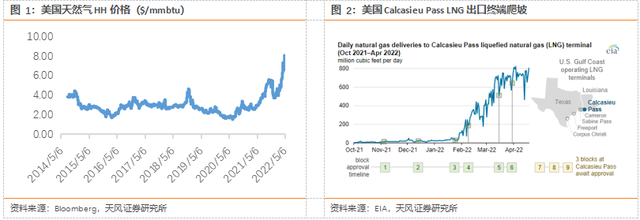

1. 美国气价HH大涨

2021年,欧洲天然气由于供需错配大涨,然而当时美国气价HH基本平稳。2022年以来俄欧天然气脱钩背景下,欧洲天然气从俄罗斯进口量受限,欧洲天然气价格高位。拉动美国天然气出口到欧洲的量大幅增加。

2022拉动美国出口LNG量大幅增加,并拉动美国天然气HH出现大涨。美国从2021年以来两个大型LNG出口终端Sabine Pass 6号和Calcasieu Pass的投产。Calcasieu Pass总出口能力1.3bcf/d,大部分的出口合同都是给欧洲用户或者组合用户。2022年3月开始出口第一船,截至最新出口量已经达到0.7bcf/d左右,预计到2022年三季度达到满负荷。

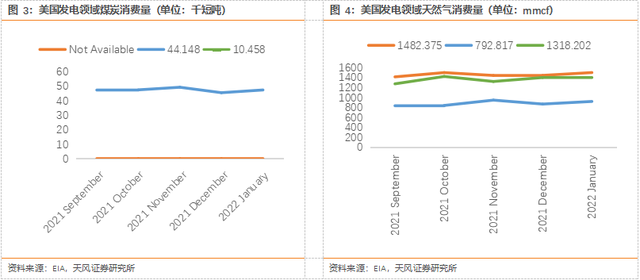

2. 发电领域“煤代气”反向替代

2021年以来美国煤炭在电力领域消费保持增长。气和煤的比价关系,一直是电厂选择的核心经济性驱动因素。页岩气革命时代,带来以气代煤。近两年过高的气价,可能是导致“煤代气”反向替代的主要因素。

根据IEA数据,2021年北美天然气需求仅增长0.3%,主要原因就是受到高气价影响,美国出现了“煤代气”反向替代。IEA预测2022年欧洲天然气需求将下降6%,主要原因除了俄乌战争导致的气价过高,使得气电的经济性不如煤电。在亚太,巴基斯坦和孟加拉也出现了燃料切换、削减天然气使用的情况。

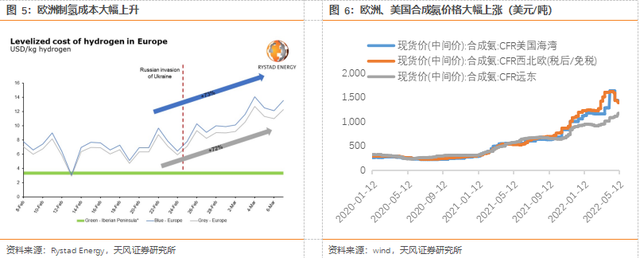

3. 制氢、合成氨成本大幅上升

天然气价格飙涨抬升了制氢成本。全球制氢的主要路线是天然气重整制氢,其次是煤制氢。根据Rystad Energy,自从俄乌战争以来,天然气涨价推动欧洲的蓝氢、灰氢成本上涨了70%左右,从8美元/公斤上涨到12美金/公斤左右。相比之下,绿氢成本只有约4美金/公斤,相比化石能源制氢有明显的成本优势,有望迎来较快发展。

天然气制氢成本大幅上涨也拉动合成氨成本上涨。天然气在合成氨装置中即作为原料,又作为燃料。作为原料,天然气用于重整制氢,氢气与氮气反应合成氨,作为氮肥的原料。

根据美国USGS,2021年预估美国生产1700万吨合成氨,仅次于中国和俄罗斯。2012年以来,美国合成氨产量出现了接近翻倍增长,主要受益于美国低成本的页岩气,拉动美国新合成氨装置投资,以及老装置重启。

2021年以来,美国、欧洲等地合成氨价格跟随天然气价格上涨,2021年初低点的300美金/吨左右,上涨到最近1400美金/吨左右。

4. 成品油裂解价差飙升

近期美国裂解价差飙升至40-70美金/桶,历史长期运行合理区间为10-20美金/桶。Valero 和Phillips 66都说他们的价差在2022年一季度同比翻倍以上,PBF说价差翻三倍以上。

短期因素包括以下三个方面:1)欧洲从俄罗斯进口成品油的减量;2)高天然气价格抬升制氢成本,影响了加氢裂化开工,影响了欧洲本土的成品油负荷;3)航空煤油需求恢复,导致一些炼厂将柴油组分切换成航空煤油。

长期因素,全球炼能去化大趋势。据RBN统计,美国炼厂出于ESG考虑,自2020年7月以后减少了100万桶/天的加工能力,一些炼厂关停,或者转向了生物质燃料生产。同时,欧洲、日本、澳洲、新加坡和南美也都有一些炼厂关停。

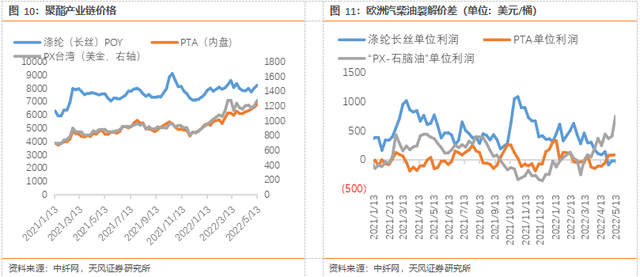

5. 烯烃价格分化,PX受到成品油拉动

烯烃方面,全球主要市场价格出现分化。截至最新5月12日,欧洲乙烯价格1470美元/吨,东北亚烯烃价格1170美元/吨,而美国乙烯价格627美元/吨。

我们判断巨大价差的主要原因,与成品油类似——欧洲市场缺少组分油供给,且天然气短缺导致的加氢能力不足,也会影响烯烃供给。

美国乙烯巨幅折价的原因,可能与今年美国两套乙烷裂解装置投产有关。埃克森美孚180万吨乙烷裂解项目在2022年1月已经开始商业运行;根据壳牌官网披露,公司在宾夕法尼亚的160万吨项目将于2022年投产。

芳烃和聚酯产业链受欧洲成品油市场扰动,因芳烃组分可以用于调和成品油。截至最新5月12日,PX亚太价格涨至1270美金/吨左右,PX盈利大幅上涨至约750元/吨,PTA和涤纶价差盈利仍处在非常低迷的状态。

6. 风险提示

1) 俄欧能源脱钩快于预期,导致天然气价格进一步大涨的风险;

2) 天然气涨价带来次生影响的风险,包括“煤代气”拉动煤价;欧洲制造业开工不足;炼厂加氢裂化开工不足导致成品油进一步涨价;

3) 能源及相关下游产品大幅上涨影响需求的风险。

文章来源:财联社