上周油脂总结:即使声音嘈杂,也不要忘记前行的方向

交易逻辑及策略

棕榈种植园关停及豆油收储炒作最终仍未能拯救油脂颓势,需求下滑随时间推移不断兑现甚至超预期,成为盘面弱势的根源。全球疫情仍未得到太有效控制,更多地区疫情加重,继续威胁使用需求;而在主要产油国宣布大规模减产后,本周原油以暴跌作为回应,令植物油的商业及政策生柴需求愈加渺茫,成为压死骆驼的最后一根稻草。

此前沙巴种植园关停一度支撑棕榈油价格,但随着棕榈油迈入季节性增产周期,供应端炒作形成的支撑明显减弱,需求端的挑战越发严峻。马来西亚推迟在全国范围内推广B20计划,预计将带来三四十万吨的棕榈油需求减量;印尼一季度生柴掺混完成情况不佳,按此情形,B30调整可能也已经不太远。此外,被视为“人民的希望”的瑞德西韦药效不及预期,而疫苗的研发也并非一朝一夕,全球抗疫进程的胜利仍需时间,而食用需求随着疫情限制出行政策的持续,受到的影响随时间不断累增。

在全球需求不足,油脂增库存格局下,油脂弱势格局难改,豆油大量收储传闻形成一定扰动,但却难以改变其下行方向。一方面,收储将令国内政策性进口增加,令国内供应增长;另一方面,豆油供给存在弹性,收储或提振压榨量回升更大幅度。无论采购何种方式,实质上看国内供应都将出现增加,这些随时可能投放市场的储备将在后期成为达摩克利斯之剑,时刻掣肘着未来豆油价格的大幅上涨。而随着气温回升,在豆棕价差升至高位后,棕榈油对豆油的替代增加,无论豆油是否收储,其走势仍将受到棕榈油较大影响,难以走出太独立的行情。油脂整体仍以逢高沽空策略为主,不追涨,但在收储题材消退前豆棕价差暂不看回归。

重点关注:印度疫情,东南亚生柴政策,豆油收储

一 当前市场核心关注点

(一)豆油收储扰心神

因部分大豆未按时到港,本周开机率回升幅度小于预期,大豆压榨量仅从158万吨小升至167万吨。未来两周油厂开机率受到五一假期的影响,周压榨量预期也仅在175万吨左右,预计豆油库存拐点的到来将随压榨回升速度放缓而有所推迟,短期有望降至90万吨下方,支撑近月基差偏强走势。

进入5-6月,气温回暖有利于棕榈油掺兑的增长,而高豆棕价差也将进一步增加棕榈油对豆油的替代。根据我们的统计,这期间豆油周度提货量平均在32万吨左右,折合大豆约168万吨。未来两个月每月大豆到港近1000万吨,丰厚榨利驱动油厂积极开机,预计五一过后大豆压榨量维持180万吨以上高位并不是什么难事。豆油商业库存有望在5月逐渐企稳回升,预计将逐渐对豆油盘面及其基差施压。

本周有传言称发改委召开会议讨论增储方案,但市场质疑声较多。随着周四中粮在华北及东北地区大量采购,带动基差上涨40-60元/吨,市场紧张情绪增长,提振豆油从低位反弹。通过多方渠道信息了解并判断,豆油收储大概率确有其事,只是规模及时间并不明确,而这对行情的影响十分关键。

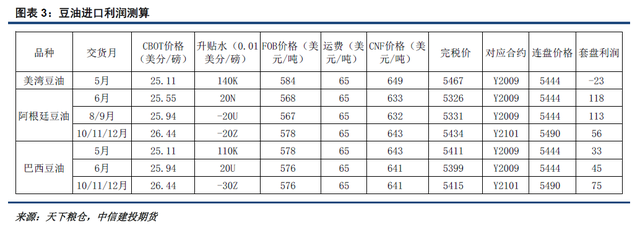

如果是集中在现货市场大量采购,势必引发近月豆油供应紧张局面,盘面及基差暴涨,但这违背收储保障供应、平抑物价的初衷,预计采取这种方式的概率较小;如果收储计划分散在各月,或以进口采购为主,则随着国内大豆压榨量的回升,收储对市场供应及价格的冲击相对较小,是更可能采取的方案。值得一提的是,在本周豆油外弱内强的走势之下,南美豆油已经给出商业进口利润,而此前在豆油时不时打开的进口利润窗口下,国内也已经采购了十几条5-9月的南美豆油,若从经济性的角度考虑,可能增加进口入储将更为合适。若储备新增大部分来源于进口,则国内供应实际上将出现增加,这些随时可能投放市场的储备将在后期成为达摩克利斯之剑,时刻掣肘着未来豆油价格的大幅上涨。

(二)棕榈油重变泥菩萨

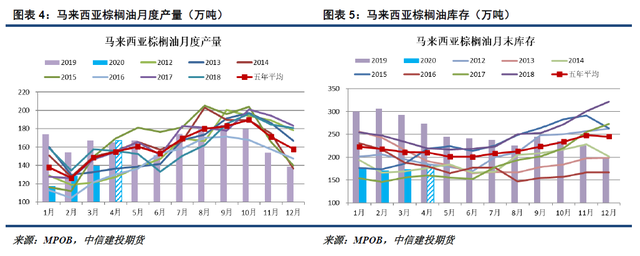

此前沙巴种植园关停一度支撑棕榈油价格,但随着棕榈油迈入季节性增产周期,供应端炒作形成的支撑明显减弱。SPPOMA称马棕4月1-20日产量环比增22.61%,统计口径覆盖更广的MPOA称马棕4月1-20日产量环比大增25.90%,其中马来半岛增36.51%,沙巴增2.26%,沙捞越增15.15%,侧面暗示季节性增产情况良好。在产量回升的同时,需求却受到新冠疫情及原油低位冲击而前景堪忧,产地棕榈油延续累库的概率越来越高。

油脂的食用需求仍受到疫情引发的出行限制的影响,且随着疫情的发展影响在不断累增。被视为“人民的希望”的瑞德西韦药效不及预期,而疫苗的研发也并非一朝一夕,全球抗疫进程的胜利仍需时间。近两周欧美新增疫情情况得到一定控制,但新增病例数仍处于高位;印度、新加坡、俄罗斯、南美等地区情况逐渐恶化,或仍有进一步的出行限制。重点需要关注的是印度,印度原定在5月3日解除封锁,但当前其国内疫情并未得到有效控制,或有再度延长封锁的可能,斋月备货可能会受到更进一步的冲击。

生物柴油需求端,此前马来西亚政府宣布将推迟在全国范围内推广B20计划,预计将带来三四十万吨棕榈油需求减量。印尼1-3月生物柴油掺混量仅完成210万千升,或难完成960万千升的全年掺混目标,印尼B30政策的调整可能也已经不太远。在主要产油国宣布大规模减产后,本周原油以暴跌作为回应,令植物油的商业及政策生柴需求愈加渺茫,成为压死骆驼的最后一根稻草。马棕油破位下跌引发大幅杀跌,连棕亦受拖累。

总体来看,疫情对棕榈油需求的冲击远大于供应端,产地棕榈油增库存趋势难以逆转,将对棕榈油盘面表现形成拖累。在原油暴跌及产量回升背景下,本周产地棕榈油报价大幅下调,一度给出进口利润,国内新增十几条棕榈油买船,预计将对国内持续下滑的库存形成补充,限制盘面反弹幅度及棕榈油基差表现。

二 总结及策略

棕榈油产量暴增极大缓解了市场对油脂供应紧张的担忧,市场关注点更多转向需求端。在主要产油国宣布大规模减产后,本周原油以暴跌作为回应,令植物油的商业及政策生柴需求愈加渺茫,成为压死骆驼的最后一根稻草。马棕油破位下跌引发大幅杀跌,内盘油脂走势亦受拖累。

此前沙巴种植园关停一度支撑棕榈油价格,但随着棕榈油迈入季节性增产周期,供应端炒作形成的支撑明显减弱,需求端的挑战越发严峻。马来西亚推迟在全国范围内推广B20计划,预计将带来三四十万吨的棕榈油需求减量;印尼一季度生柴掺混完成情况不佳,按此情形,B30调整可能也已经不太远。此外,被视为“人民的希望”的瑞德西韦药效不及预期,而疫苗的研发也并非一朝一夕,全球抗疫进程的胜利仍需时间,而食用需求随着疫情限制出行政策的持续,受到的影响随时间不断累增。

在全球需求不足,油脂增库存格局下,油脂弱势格局难改,豆油大量收储传闻形成一定扰动,但却难以改变其下行方向。一方面,收储将令国内政策性进口增加,令国内供应增长;另一方面,豆油供给存在弹性,收储或提振压榨量回升更大幅度。无论采购何种方式,实质上看国内供应都将出现增加,这些随时可能投放市场的储备将在后期成为达摩克利斯之剑,时刻掣肘着未来豆油价格的大幅上涨。而随着气温回升,在豆棕价差升至高位后,棕榈油对豆油的替代增加,无论豆油是否收储,其走势仍将受到棕榈油较大影响,难以走出太独立的行情。油脂整体仍以逢高沽空策略为主,不追涨,但在收储题材消退前豆棕价差暂不看回归。

重要声明:这些信息的准确性及完整性不做任何保证,据此投资,责任自负。