上海银行之深度投资分析

Yink:

非常感谢群主和志愿者,很高兴也很荣幸今天给大家分享。我主要是这几年在银行工作,之前大概有两个月时间在人寿集团也跟班学习了一段时间,特别是在大湾汇收获了很多关于保险业的知识,主要是想回报一下,也顺便给大家汇报一些对行业的一点认识,下面我先把主要的提纲发出来,让大家方便看。

简要结论:地利优势突出,发展潜力较大,质地处于可 比银行中上水平,目前估值同业横向和自身纵向比较均处于 很低水平,有一定配置价值。

上海银行分析提纲

简要结论:地利优势突出,发展潜力较大,质地处于可比银行中上水平,目前估值同业横向和自身纵向比较均处于很低水平,有一定关注和配置价值。

一、行业分析

1、商业模式(靠什么赚钱,如何持续赚钱)

(1)从杜邦分析视角,银行业主要依赖杠杆盈利

(2)银行业与保险业商业模式比较(先甜后苦与先苦后甜)。

2、行业特点:高确定性、强周期性、稳(弱)成长性。

3、行业预估。

二、公司分析

1、基本情况

2、公司治理(主要股东、管理层)

3、经营情况(含同业对比)

(1)规模平稳增长(总资产和存贷款)

(2)效益中等偏上(营收、利润、ROE、净利差、RORWA、成本收入比、RAROC和经济利润)

(3)结构蓄势初发(资本结构、资源配置、收入结构、客户结构、净利差分析)

(4)风险控制较好

(5)发展初见特色

(6)主要风险提示(联合贷、解禁)

三、估值分析

1、还原PE法

2、正合估值模型

先说一下我关注上海银行的起源。最近因为有一笔资金要配置A股银行股,我统一列了一下银行股,还原拨备覆盖率后的利润和估值,发现同业横向比也好,自身纵向比较好,它都是最低的。自己当然也有一个警惕,不知道是不是一个估值陷阱,就是便宜但不成长的情况。所以我更深入一步,也借这个机会跟大家分享一下。上面简单的结论我就不念了,总之大概是有一定关注价值的股票,我从三个角度,一个是行业分析,一个是从公司分析,另外一个估值分析来说。

首先说一下银行这个行业,因为自己从事银行也有一段时间了,从投资的角度来看,商业模式是非常重要的,我更习惯用一句大白话来说,就是看一个公司靠什么挣钱,能不能持续盈利。其实很多人对银行的认识,可能也未必是那么到位,比如说问他银行靠什么挣钱?很多人会回答说,靠贷款挣钱,或者是靠信用卡挣钱,比较深入一点是靠牌照挣钱。这块儿我就谈一下自己的看法。

一、行业分析 1、商业模式(靠什么赚钱,如何持续赚钱)

(1)从杜邦分析视角,银行业主要依赖杠杆盈利

从这个杜邦分析的拆解来看,银行业肯定属于高杠杆行业。既然是高杠杆行业,盈利来源于高杠杆带来的高风险,也就是来源于对风险的识别,对风险的定价,对风险的管理。我把银行业和保险业做了一个对比,就是为了更加清楚地认识到,银行业是一个什么样的行业。我觉得银行业保险业相比来讲,银行业的商业模式其实不如保险业,因为银行业在负债端有一定的成本劣势,看起来他是可以吸引到客户,因为他要付出利息。所以说银行业,一般都是坐在网点里面等着客户上来的,保险相对来讲在负债端就没有这个优势。

(2)银行业与保险业商业模式比较(先甜后苦与先苦后甜)。

保险业里侧重讲寿险,其实他大量的还是要通过代理人去洗楼,因为他没有负债端优势,说白了就是要空口白牙的去说服别人去相信一套保险的逻辑,然后为自己未来的风险先付费。但是银行业其实是后补的,也就是说他把负债成本先付出去以后,后面放出的贷款能不能收回?能不能有一个比较好的定价水平和回报水平?这个就要看管理水平,很多情况下其实是未知的。其实我们看到很多失败的银行,做的不好的银行,说白了是在资产端出问题。而保险业呢,如果你是从回归这个保障本质角度来看,你卖出去的如果是高保障型的长期保单,在销售的时候风险定价一般是合理的,后续的收入和成本就比较稳定了。所以银行业是先甜后苦,保险业是先苦后甜。

2、行业特点:高确定性。从历史角度看,金融中介存在已经有几千年了,现代商业银行也有几百年了。所以它就不是一个忽起忽落的行业,而是维系现代社会运转的制度性安排。特别是在中国间接融资为主(80-90%)环境下,银行业是贯彻国家意志和宏观调控的工具(政策取向、窗口指导),是向实体经济输血的主要血管(就像种地不能靠天(资本市场)吃饭,只能依赖灌溉主渠道、分渠道和滴灌系统),拥有体制和政策带来的特许经营权(护城河)。(对比特许经营权标准:1被需要或渴 望;2无可替代;3可以自主提价(没有价格管制)(巴菲特指出,银行的失败多归咎于管理层的失误,他们发放那些非理性的贷款。银行业的总资产通常是净资产的 20 倍,所以,任何一个管理上的愚蠢的小失误,都足以侵蚀一家银行的全部净资产,导致其破产。巴菲特买竞争环境下银行业看管理层。)

强周期性。成于管制限于管制,与宏观形势紧密绑定导致一荣俱荣一损俱损的强周期性。2013 年进入新常态和利率 市场化后行业进入下行周期。

稳(弱)成长性。一是从波特五力角度分析,对上游(央行)议价权弱但稳定(灌溉的唯一渠道),对下游客户有较强议价权(在市场化利率可调节范围内)、业内竞争格局基本稳定 (2019 年三季度金融业总资产 312 万亿元,其中保险业 20 万亿元,银行业金融机构 285 万亿总资产,商业银行 230 万 亿总资产,六大行占比 48%、股份制占比 22%、城商和农商各占 15%)、潜在竞争对手难以进入(民营和外资银行占比很小、金融科技发展目前难以颠覆且面临强监管)、提供的产品服务特殊而难以替代(间接融资为主)。但与自然禀赋和长期竞争形成的好公司相比,行业管制特性决定护城河坚固但难以扩展,对比保险业市场化程度低、竞争意识弱,成长难以充分。

二是宏观周期新常态、下台阶,行业周期下行,增速趋向稳定(8-10%左右)。

3、行业预估:由于和宏观经济高度绑定,以及规模增长占营收增长较大因素(2019 年上半年低利率环境的增收为一次性因素),所以广义货币 M2 增速与规模、营收、利润有较强正相关性。近期易纲在《求是》杂志刊发题为《坚守币值稳定目标 实施稳健货币政策》的文章:“近年来,我国 GDP 增速从 10%左右逐步降至今年前三季度的 6.2%,同期广义货 币(M2)增速从 13%左右降至 8.4%,社会融资规模增速从 15% 左右降至 10.8%。货币政策根据形势变化适时适度调整,总体保持稳健。”预期 2020 年资产规模增速同步于 M2 的增速,在 8%左右。其中利息收入持平或略降,随着资管新规落地、理财子公司开业,非息收入有望反弹,营收增长 8%左右,风险形势基本稳定,预计净利润增长在8-10%左右。

小结:1、可选:高确定性和较高收益(15%左右 ROE 高于社会平均和许多行业。2018年国有企业ROE为3.9%、大部分上市公司ROE不到10%),在稳健风险偏好下有一定配置和组合价值。2、优选:由于“父爱主义”的管制,优胜劣汰机制发挥不完全,难以有效区分好孩子和坏孩子、伟大企业 和平庸企业(恒丰、包商)。需要仔细筛选,两类银行更有可能取得超额收益。一是已有或正在构建业务护城河。(招 商、平安);二是已有或正在构建地域特色护城河。(宁波、南京、上海)

二、公司分析

1、基本情况

1996 年在原上海市 98 家城市信用合作社和上海市城市信用合作社联社基础上组建而成。1999 年和 2001 年引进境 外战略投资者,2006 年与北京、宁波、南京银行一起获准跨 区发展,2013 年在香港设立分支机构,2016 年上市。2012 年起在服务、管理、财务和品牌四个方面持续实施以“精品 银行”为愿景的规划,确立“扎根上海,精耕细作;立足长 三角,做深做透;辐射全国,合理布局;接轨海外,稳步拓 展”的区域定位,形成“面向企业客户的综合金融服务提供 商;面向城市居民的财富管理和养老金融服务专家;依托上 海国际金融中心的金融市场领先交易服务商”。截至 2019 年 上半年,总资产 2.16 万亿元,在上海、南京、宁波、杭州、天津、成都、深圳、北京、苏州设立 317 家分支机构,按一 级资本列全球银行千强第 68 位(平安 55、华夏 56、北京 61、广发 73、江苏 92、浙商 107、宁波 124、南京 129)。

2、公司治理

(1)主要股东

(2)管理层:

原董事长范一飞,1982年起历任建设银行江苏省分行副行长、总行资金计划部副主任、财务会计部总经理、行长助理、副行长。2010-2015年同时任中投副总经理、上海银行董事长。2015至今任中国人民银行副行长。

董事长金煜,1996年1月至2007年11月在建设银行上海市分行担任多个管理职务,包括上海市分行营业部总经理助理、副总经理,上海市分行国际业务部副总经理、总经理,上海市分行营业部总经理,上海市分行副行长。2007年11月至2010年11月,任建设银行新加坡分行总经理;2010年11月至2011年6月,任建设银行国际业务部总经理。2011-2015年任行长,2015年至今任董事长。

行长胡友联,1995年4月至2004年3月在建设银行担任多个职务,包括建设银行江苏省分行财会处副处长,建设银行财会部财务处处长,建设银行计划财务部综合处处长、计划处处长,建设银行中山市分行党委书记、行长。2004年3月加入,2016年至今任行长。

小结:治理结构兼具稳定性和灵活性。股东背景强大,拥有地缘优势和科技、生物行业资源;管理层素质和与监管关系较好,有利业务拓展。

3、经营情况(含同业对比)

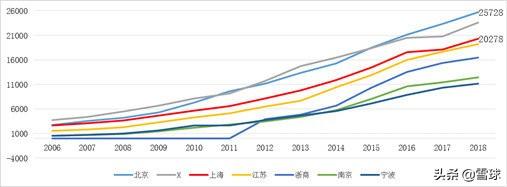

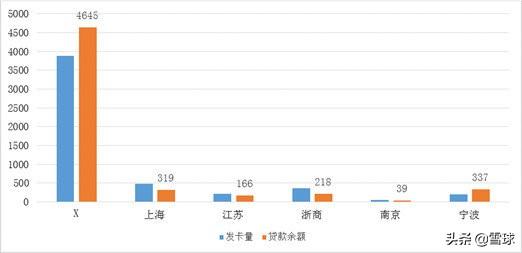

鉴于上海银行资产规模已迈入两万亿俱乐部,以下主要对标资产规模1-2万亿头部城商行和部分股份制进行分析。规模平稳增长,资产年化增速 18.55%,低于行业平均 22.65%的水平和其他同业(除了X,南京、宁波在 28%左右)。

存款年化增速 14.73%,约等于行业平均 14.80%水平,低于其他同业(除了 X,南京、宁波在 28%左右)。

贷款年化增速 17.35%,高于行业平均 15.95%水平,低于其他可比同业(除了 X,南京、宁波在 25%左右)。

小结:规模增长相对平缓,业绩驱动力一般。

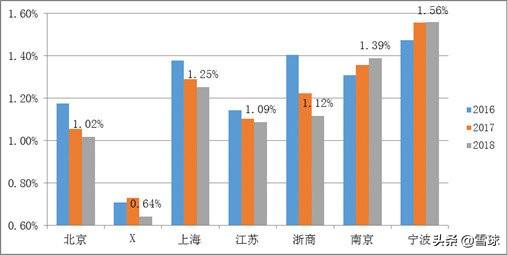

效益中等略偏上

营业收入年化增速17.82%,仅高于X。南京、宁波在 27%左右

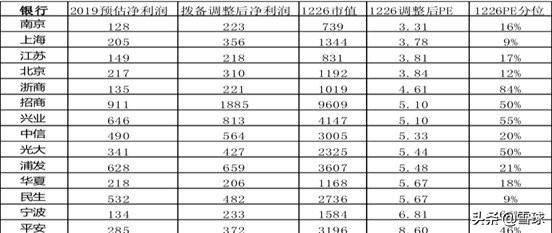

净利润年化增速 21.86%,仅次于南京、宁波(27%),高 于自身营收增速。(2018 年与北京差距 20 亿,2019 三季度 164,北京 181,差距缩小)

净资产收益率在 2013 年达到高点后随行业周期一起下行,2019预计14.62%处于中游水平,约等于行业平均14.66% (宁波、南京19%)。

净利差(2019H)1.93%,位于中游水平,约等于行业平均1.98%(南京、宁波 2%以上)。

加权风险资产收益率(RORWA)有所下降,但降幅小于浙商、北京,绝对值(2018 年1.25%)高于北京、江苏、浙 商,低于南京、宁波。(招商1.97%、平安1.06%近几年稳定上升)

成本收入比(18.34%)与北京并列最低,运营效率较高。

RAROC(风险调整资本收益率)12.80%高于北京、浙商、江苏、X,低于南京宁波;经济利润(考虑资本回报成本后利润)为正(12),低于南京宁波(24、26)。(参照值招商 为 21.7%、476;平安 13.1%、27)

小结:在规模增速一般情况下,效益水平处于中游略偏 上,高于更有对比价值的北京、江苏、浙商,运营效率较高。

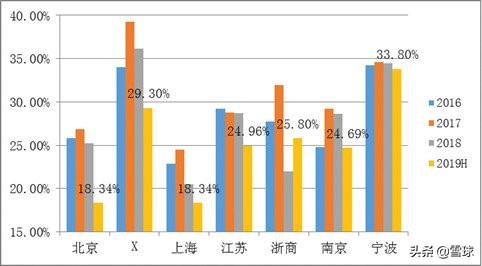

结构蓄势初发

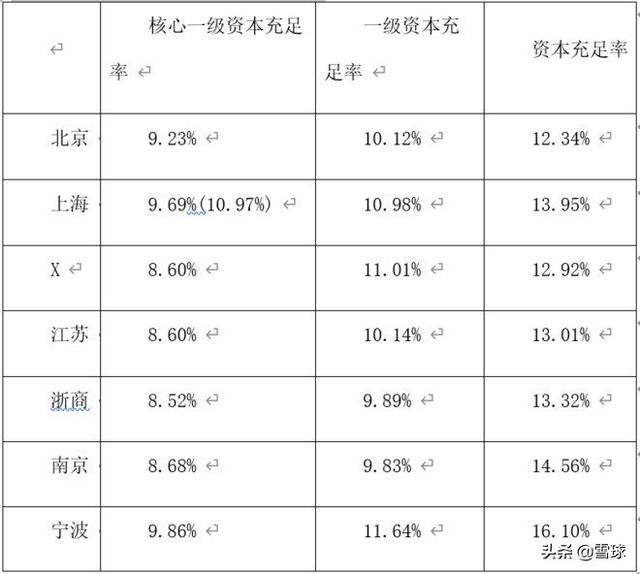

资本结构:各级资本充足率处于领先水平,可以有效支 撑后续发展(可转债 200 亿元正在送审),宁波已获批 110 亿元非公开发行,南京 117 亿元非公开发行正在审批中。

资源配置结构

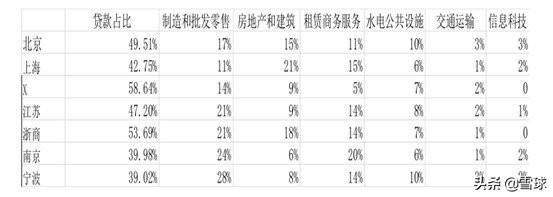

个人存款占比较高且保持平稳

活期存款占比基本平稳,位于中高水平(个人活期 5.9%,对比南京 4.2%、宁波5.6%、江苏5.4%、北京6.4%、),有利于控制负债成本。(招商 41.89%,个人活期16.30%;平安32.67%,个人活期7.8%)

个人贷款占比近年来快速提升,2018年消费贷增长1000亿(692-1575 亿,占比40%-57%),按照“价值贡献三分天下”发力零售转型。

对公资产运用上偏重不良率较低的房地产(0.1%)、租赁商务服务(0.2%),尽量规避较高的制造业和批发零售业(4%左右)。宁行通过深耕当地,在制造和批发零售领域也仅有不到1.5%的不良率。

业务结构:个人业务利润占比尚低于收入占比,费用和资产减值方面较多,运营效益有待提高,信用卡和消费贷款 业务需要进一步发展(南京银行的不良率与利润贡献占比数据矛盾)

客户结构经营差异化定位,偏重资产规模100万以上客户,个人 AUM在可比银行中仅次于北京。

净利差分析。得益于地利优势,2019H存款付息率仅高于北京宁波,贷款收益率处于中游水平,存贷利差提升幅度仅次于南京、宁波。

小结:资产配置较为合理,对公投放结构较优,个人业 务(信用卡)正在发力。

风险控制较好

风险指标表现较好,还原不良率和宁波、北京均处于低位,在2万亿资产银行中表现最好(股份制银行在1.5%到 3%之间)。拨备覆盖率仅次于南京、宁波。(为更客观反映不良贷款情况,在剪刀差已普遍达标情况下,采取还原广义不良率指标,为近5年累计核销不良+2018年不良+2018年关注类贷款后除以近5年平均贷款余额。)

发展初见特色:

1、深耕当地,较为稳固的负债优势。存款总额占上海市金融机构比重约10%,排名列大型商业银行之后第一位,贷款总额占上海市金融机构比重约7%,排名列大型商业银行之后第二位。目前公司存款排上海市场第三位。

2、资产业务中对公跨境金融、科创金融有一定特色; 个人切入金融资产100万元以上客户,展开差异化竞争。着重发展养老金融,养老金客户AUM占比高达45%。随着信用卡、消费贷等业务发展,潜力优势有望进一步发挥。

主要风险

1、个人贷款过度依赖联合贷。由于老年客户多,零售扩张在无自有品牌情况下简单粗暴,联合贷占比1/3(北京 5%、X15%),对比宁波银行“白领通”,存在客户脱离和能力弱化风险。

2、股份解禁。2019 年11月上市满3年,主要股东股份解禁。此前已公布采取股价稳定措施,目前看冲击不大。

三、估值分析

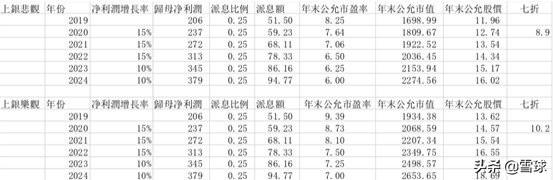

1、还原 PE 法:统一调整拨备至 150%水平后,PE 处于 倒数第二低位,自身分位最低。

按照2020年净利润维持15%增速,若调整后估值回复到4PE,相比现价20%左右空间。

2、正合估值模型:2020 年置信区间在(8.9-10.2)。

再次感谢各位的时间,祝大家新年快乐。

金融板块分享问答环节

Q1:

请教个问题,调整拨备咋调的?拨备是多年积累起来的哦。

其次,管理层是否有自掏腰包买自己股票呢?(银行应该是不能对管理层实施股权激励的吧?)

A1:

调整后拨备只是一个计算方法,事实上管理层为了稳定释放利润和预期需要,一般也不会大幅调整的。目前国内银行还是不放开管理层持股的,只有招行有股票增值权。股价稳定计划是第一大股东增持。

Q2:

我的理解可以把拨备调整为150统一去比pb,但怎么把拨备调整为150去比pe呢?这高于150的部分咋分配到当年利润去?全加上去?还是分摊几年?

A2:

因为拨备主要是调节利润的工具,所以对应是pe。pb的算法就是看银行业剥离掉不良(当期和以后会发生的)的净资产,这个需要的假设比较多,不太好算。

Q3:

可以比当期拨备前利润,但我不太理解如何把拨备统一抹成150去比呢?是把多于150的全加到当时净利润上去?如果这样调整的话,好多银行当前的pe确实要低多了。

A3:

是的,加到净利润上。事实上前段监管也下过通知要求拨备300%以上的银行降低拨备,不要隐藏利润。

Q4:

具体哪些业务对资本要求低?哪些高?看资产风险评估吧

A4:

轻资本是占用表内外资产规模且风险权重不高于25%的业务,如债权投资、资产交易、担保承诺类等。

LT:

所以,个人没有看到银行基本面好转的信号,银行股唯一的优点,就是估值非常低,但基本面看不到修复的契机,市场面就不知道了。如果今年股市大热,银行也会估值修复,或者去年消费炒过了头,大家进银行避险,也是可能的。核心观点就是,基本面已经触底,但什么时候反弹,不知道,个人观点就是这些,大家见笑了。

-End-

作者:大湾汇价投俱乐部