财说|收入增速放缓、股价下跌75%,微创医疗还是家好公司吗?

记者 | 范嘉智

编辑 | 陈菲遐

医疗器械集团微创医疗(0853.HK)最新披露了年度业绩,2021年收入7.79亿美元,同比增加20%,若剔除汇率影响增速仅15.0%。

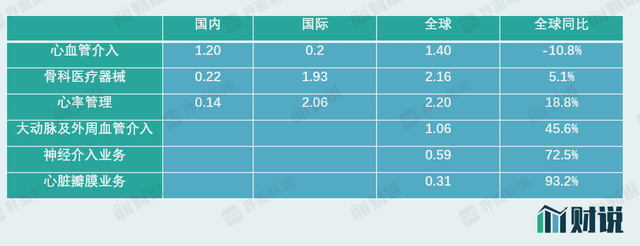

具体来看,心脏瓣膜、神经介入、大动脉及外周血管介入三个小规模板块收入增势较快,分别增长93.2%、72.5%和45.6%;而心血管介入和骨科医疗器械两个板块收入增速明显放缓,甚至国内收入因集采等因素影响,出现了负增长。

此外,微创医疗研发支出继续增加,导致亏损进一步加大。2021年公司亏损3.51亿美元,较2020年同期增加57.3%。2021年公司研发费用为2.98亿美元,占收入比重达38.2%。

因业绩未及市场预期,微创医疗股价3月31日大跌7.11%,报收17.78港元/股。今年以来,公司股价已下挫35%,距离2021年6月的高点更是跌去了75%。这份低于预期的年报公布后,微创医疗还有希望吗?它还是家好公司吗?

集采疫情冲击

微创医疗旗下心血管介入业务受集采影响最为显著,拖累了公司整体收入增速。2021年,公司心血管业务全球收入1.40亿美元,同比下降10.8%。

微创医疗心血管介入产品主要包括4款药物洗脱支架和4款球囊产品。其中Firebird2和Firekingfisher两款冠脉支架中标2020年11月开展的首轮高值耗材集采,相对高端的支架Firehawk因报价7000元无缘中选。

微创医疗指出,受冠脉支架集采推动,公司冠脉支架销售数量达122万套,同比大幅增加132.0%。不过冠脉支架出货量大增并未带来收入增量。根据界面新闻测算,2021年微创医疗心血管介入国内业务收入约为1.20亿美元,同比减少15.5%。

但心血管介入海外收入对冲了收入下滑之势。2021年该部分收入0.2亿美元,同比增加34.5%。目前微创医疗药物洗脱支架已经在12个国家或地区获得14个首次注册证,成功进入印度、新加坡、以色列等市场。

骨科医疗器械板块同样受到集采影响。2021年,微创医疗国内骨科业务收入0.22亿美元,同比减少31.7%。人工关节集采导致相关订单出现减少。在2021年9月的人工关节国家带量采购中,微创医疗中选髋关节和膝关节产品。不过,微创医疗骨科医疗器械国内收入占比仅为一成,海外收入占主要比例,因此集采影响相对缓和。2021年公司骨科业务海外收入1.93亿美元,同比增加11.8%。

需要注意的是,微创医疗心血管介入和骨科的海外业务都不同程度受疫情影响。2021年,海外市场整体PCI手术量受疫情影响明显下降;而海外骨科整体手术需求也未恢复至疫情前水平。

分部表现如何

虽然心血管介入和骨科板块受集采影响较大,但微创医疗其他分部业务表现十分亮眼。

分业务中,心率管理业务收入2.20亿美元,同比增加18.8%。其中国内收入0.14亿美元,同比增加53.7%,主要源于“心系列”心脏起搏器植入量增长。

大动脉及外周血管介入业务收入1.06亿美元,同比增加45.6%。主要源于近年获批创新型产品收入快速增长。该部业务已完成分拆上市,即科创板公司心脉医疗(688016.SH)。

目前心脉医疗2款创新产品:Talos直管型胸主动脉覆膜支架系统和Fontus分支型术中支架系统,已获得国家药品监督管理局颁发的医疗器械注册证。此外公司有5款产品进入“绿色通道”。

神经介入业务收入为0.59亿美元,同比增加72.5%。主要源于防疫常态化后医疗机构手术量恢复、产品快速入院与市场份额提升。承接该部业务的微创脑科学已于近期发布港股招股书。

心脏瓣膜业务收入0.31亿美元,同比快速增加93.2%。该部业务已完成分拆上市,即心通医疗(02160.HK)。其主要产品包括第一代经导管主动脉瓣植入(TAVI)产品VitaFlow。

从研发管线来看,微创心通主要布局了TAVI以及潜在市场更大的经导管二尖瓣(TMV)产品。其中VitaFlow Liberty产品已提交欧盟CE认证申请,有望进入欧洲市场。

最受关注机器人业务,即微创机器人(02252.HK),2021年收入仅215万元,主要来源于三维电子腹腔镜产品——蜻蜓眼的销售。2022年是微创机器人产品“试水”销售的关键节点。近期,公司开发的四臂腔镜手术机器人“图迈”获批;骨科机器人“鸿鹄”已递交国家药监局和美国FDA注册申请。

微创医疗目前有众多产品处于国内和国际临床试验开发阶段,这意味着不小的研发支出,去年2.98亿美元的研发费用主要来源于融资。2021年公司通过发行可转债融资6.89亿美元,心通医疗与微创机器人公开募股融资约5.79亿美元。同时微创脑科学港股IPO与微创电生理科创板上市正在推进之中。

另一方面,由于微创医疗连续分拆子公司,市场已对其“空心化”产生担忧。目前公司市值仅为324亿港元,微创机器人、心通医疗(2160.HK)、心脉医疗(688016.SH)的市值分别为255亿港元、66亿港元、147亿元,均大幅缩水。但长期看,微创医疗研发“弹药”十分充足,发展逻辑并未产生变化。