财说|创业板史上最大IPO来袭,营收相当于两个茅台,金龙鱼值不值1400亿?

记者 | 袁颖琪

编辑 | 陈菲遐

年营收相当于“2个茅台”的创业板新贵金龙鱼(300999.SZ)今日迎来打新。

本次上市,金龙鱼将发行新股5.42亿股,占发行后总股本的比例为10%,发行价25.70元/股。照此计算,金龙鱼还未上市,总市值就达到1393亿元,位列创业板市值第6位。排在第三到第五名的公司,市值均在1900亿到2200亿之间。有“大白马”光环加持的金龙鱼,上市后市值冲进创业板前三并非没有可能。

金龙鱼的营收规模超过1700亿元,是创业板营收规模最大的公司。不过,粮油行业普遍净利率不高,金龙鱼虽然营收是茅台的两倍还多,但净利润却只有茅台的1/8。极低的净利率也导致公司资金状况并不乐观。这也使得投资者产生疑虑,市值已近1400亿元的金龙鱼还值得投资吗?

成长性不足的巨无霸

金龙鱼主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售。招股书显示,2017至2019年,金龙鱼营收从1507.66亿元增加到1707.43亿元,营收增速分别为12.94%、10.82%和2.20%。

今年上半年,金龙鱼营收达到869.73亿元,这主要得益于饲料原料及油脂科技业务23%的快速增长。今年随着非洲猪瘟影响减弱,养殖户积极补栏,因此金龙鱼饲料原料销售逐步向好。

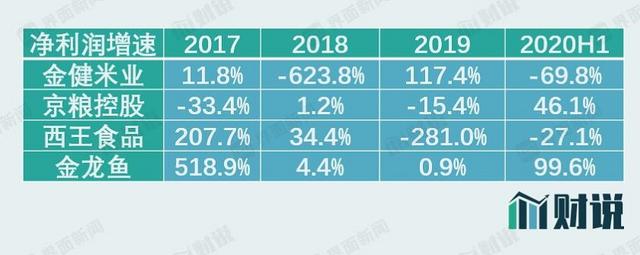

利润方面,金龙鱼净利率水平一直在3%左右。2017-2019年,金龙鱼归属于公司股东的净利润从50.01亿元增加到54.08亿元,同比增速为2.54%、5.46%。增速虽处于上升过程中,但整体增速较慢。今年上半年,金龙鱼净利润31.7亿元,同比大幅增长99.6%。对此,金龙鱼解释称是新冠疫情导致的小包装产品销售增加以及猪瘟影响减弱等偶发性因素具有一定关系。也就是说,今年上半年业绩快速增长具有一定偶然性,以后年度将不能持续。

庞大的营收和极低的净利率,让金龙鱼背上了沉重负债包袱。从2017到今年上半年,金龙鱼资产负债从58.2%增加到61.3%。在可比上市公司中,仅低于金健米业66%的资产负债率,其他同业上市公司资产负债率大多在45%左右。金龙鱼总体负债规模从2017年的794亿元增长到2019年的1022亿元。其中,占比最大、上升最快的是短期借款。2017至2019年,公司短期借款从547亿元上升到734亿元,增长34%。

对于近年来短期负债增长较快,金龙鱼给出的解释是:为减少与母公司丰益国际及其一系列关联公司的资金拆借,因此增加了银行借款由于归还拆借资金所致。值得注意的是,招股说明书显示,金龙鱼2016年末约有48.7亿元的关联方其他应付款,到了2017年该项目下只有5.2亿元,金龙鱼给出的解释是部分关联方其他应付款转增实收资本,金额为54亿元。

金龙鱼上市后的估值

金龙鱼显然也意识到了自身成长性问题。本次上市,金龙鱼募集资金用于扩产能,其中综合项目和食用油项目占了绝大多数。从过去几年的营收明细数据看,金龙鱼饲料原料及油脂科技业务普遍可以达到双位数增长,而厨房食品增速只维持在个位数,还有下降趋势。

另外,随着消费水平提高和城镇化发展,对小包装的需求会越来越多,尤其是功能性食品。未来金龙鱼会针对消费者不同需求推出相应的功能性产品。

A股市场上,并没有与金龙鱼完全对标的企业。由于体量及产业链完整度问题,市值较小的西王食品(000639.SZ)和金健米业(600127.SZ)业绩波动巨大,更像是周期股。从盈利稳定性角度,金龙鱼由于其体量及上下游的覆盖能力,周期性较弱,净利润更为稳定。因此金龙鱼在估值方面更接近消费股,市场或给予更高估值。

因此,使用EV/EBITDA估值体系或许更为合适。金龙鱼实际控制人丰益国际由美国ADM公司和新加坡WILMAR集团共同投资组建,ADM是全球最大农业生产加工、制造公司,以生产油籽、玉米及小麦加工闻名于世界,目前在纳斯达克上市。ADM2019年EV/EBITDA估值为13.04倍。A股市场上,与金龙鱼同行的京粮控股(000505.SZ)和西王食品的EV/EBITDA估值分别为18.03倍和12.83倍。

目前,金龙鱼定价市值对应EV/EBITDA估值在18倍,与京粮控股相当。但由于金龙鱼的消费股特征和龙头估值溢价,上市后市场或给予更高估值。