沥青库存现向下拐点 基本面积极信号增多

原油:事件驱动集中落地,短期缺乏明确指引

逻辑:上周油价小幅回落。金融方面,中美贸易冲突暂缓,美股创历史新高。1)美国经济数据回升:六月美国新增非农就业及国Markit PMI均高于预期。美国就业、消费、地产数据维持强劲,此前悲观预期或部分修正。2)中国数据维持疲弱:六月中国制造业49.4,与上月持平,外需指标继续回落,维持荣枯线以下。

供需方面,美油库存继续下降,逐渐进入去库周期。美原油库存连降三周,开始进入去库周期;汽油库存连降三周,或进入夏季需求旺季带来的去库周期。炼厂开工小幅下滑,费城33万桶/日最大炼厂火灾爆炸关停,或影响美国夏季开工回升幅度。

价格方面,宏观悲观情绪改善,供应维持低位,需求季节回升,去库周期临近,地缘风险维持。事件驱动集中落地,短期缺乏明确方向指引,中期供需支撑偏强。下半年关注美国大选对金融市场及油价影响。

策略建议:Brent多单持有;Brent-WTI价差空单持有

沥青:库存现向下拐点,基本面积极信号增多

逻辑:当周EIA原油库存继续下降,沥青-WTI价差走强,主力期价上涨,现货小幅推涨,基差、月差大幅回调。当周炼厂库存、社会库存现向下拐点,开工维稳,贸易商采货增多,基本面积极信号增多。六月山东马瑞原油加工量环比同比降幅均接近20%,利润差对开工的抑制较为明显,叠加七月中石化沥青排产环比降幅逾十万吨,未来沥青产量或不及预期,压力大减。此外山东焦化开工低位反弹,柴油强势反弹,炼厂转产积极,沥青需求启动,裂解利润有望继续走强。

操作策略:多Bu-WTI价差

风险因素:下行风险:持续时间长的大范围降雨,炼厂检修大降

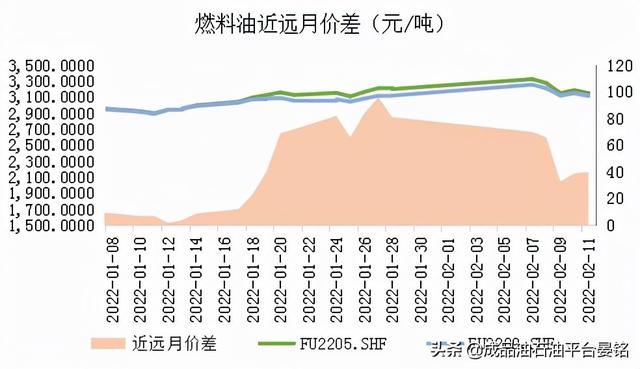

燃料油:高硫月差达五年历史高位,驱动高硫燃油继续去库

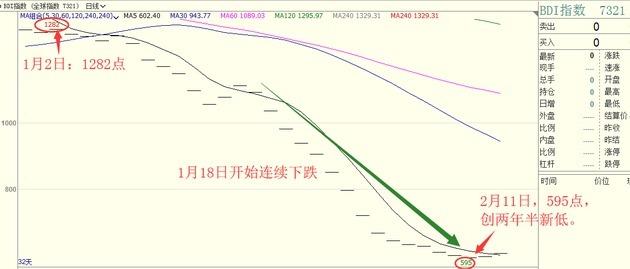

逻辑:当周EIA原油库存继续下降,原油震荡,新加坡高硫燃油贴水强劲上涨,月差达到五年内高位,内盘9-1价差达到历史高位。当周三地总库存环比大幅下降,现向下拐点,陡峭的远月贴水驱动新加坡地区大幅去库,船运BDI指数当周突破1500。七月亚太地区燃料油供应环比六月下降13%(中东降幅最大),七月随着中东燃油发电需求高企,新加坡低硫组分浮仓增多,高硫占比减少供应偏紧。

操作策略:多Fu-SC价差

风险因素:下行风险:原油大幅下跌,新加坡到港船货增加

甲醇:供应压力&成本支撑和MTO预期,短期仍低位震荡

逻辑:上周甲醇价格冲高回落,继续在2300附近的区间窄幅震荡,不过持仓明显下降,中期运行区间持续在2250-2400,考虑到目前甲醇逻辑仍维持供需面压力向下,而成本支撑兜底,叠加MTO利润修复带来预期支撑,因此维持低位区间震荡的概率仍较大。后市基本面去看,目前产区库存持续高位,且国内外供应仍有恢复预期,再加上传统需求淡季,新增的MTO装置运行不稳,以及港口库存面临季节性增长周期和盘面的较大升水,甲醇供需面驱动仍向下为主,不过同时甲醇价格已进入成本支撑区域,部分产区价格创新低后面临亏损状态,因此下行空间或受限,且如果持续下跌,引发供应端缩量,那季节性累库或将低于预期,配合三季度MTO需求增长仍有兑现可能,那未来的反弹驱动将偏好。综合来看,我们认为短期甲醇价格虽有下行驱动,但考虑到空间以及价格继续下行对未来供需端的影响,我们不建议继续追空,反而维持逢低等待买入点的观点。

操作策略:谨慎偏空,短期操作为主,中期建议2300以下继续布局多头。

下跌风险:原油大跌、宏观风险

LLDPE:压力暂时不高,正反馈上涨仍有延续可能

逻辑:上周LLDPE期货呈现震荡上行,周初强势主要是受到了PP期货大涨的带动,之后在期货升水现货吸引套利冻结库存的作用下,期现货价格展开了正反馈式的上涨。

短期来看,我们认为价格仍有延续强势的可能,原因是供需压力暂时不高,期货升水冻结库存带动现货上涨的基础仍在,下游随着农膜旺季临近开工提升,或许也还有备库的需求。不过中长期而言,我们依然维持不乐观的判断,总体供需格局并未出现明显改善,目前的正反馈上涨只是将部分库存冻结为隐性库存而非真正消化,上周进口成交已有明显增加,下游提前备库也会削弱旺季真正到来时的需求,在短期利多集中透支后,压力终会显现。上方压力8400,下方支撑7800。

操作策略:暂时观望,等待中线做空机会

风险因素:

下行风险:宏观预期再度转为悲观;中美贸易谈判破裂

来源: 中信期货

关注同花顺财经微信公众号(ths518),获取更多财经资讯