BDI节后有望迎复苏

来源:中国水运报

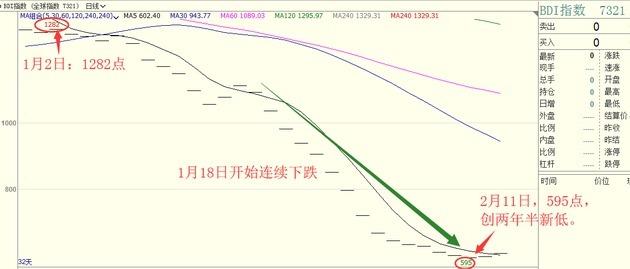

1月14日,波罗的海贸易海运交易所干散货运价指数(BDI)报763点,创2019年4月中旬以来最低水平。进入2020年,BDI已连续两周跌破1000点。

BDI为何出现这样的情况?春节前后走势如何?记者就此采访了业内专家学者。大家认为,本轮BDI下跌主要是2019年9月指数上涨后的理性回调,再叠加年末传统节假日期间的正常萎缩所致。从后市发展来看,季节性因素将持续影响航运市场,但春节过后,随着国内生产节奏的回复,市场运价有望回升。

BDI大幅震荡

记者梳理BDI一年来数据发现,其走势可谓大起大落。2019年2月,BDI达到全年最低595点,9月4日冲高到2518点,刷新六年来纪录。但随后,9月27日跌破2000点,11月7日跌破1500点。2020年1月2日,BDI报976点,跌破1000点。

有专家告诉记者,2019年一季度,中国春节因素叠加巴西溃坝和澳洲飓风严重影响铁矿石出运需求,BDI指数下跌。此后,随着中国钢厂需求逐步释放,原材料供应紧张,铁矿石价格大涨,同时中国大陆进口煤平控政策下提前使用配额,印度和东南亚煤炭进口需求旺盛;加之部分运力入坞安装脱硫塔影响实际运力供应,市场运价持续快速回升。

在2019年三季度,中国秋冬季环保限产任务部署和国庆限产,高炉开工率出现明显快速下滑,同时中国大豆采购格局时刻受政策变化,虽处北美粮食收获季,但贸易商观望态度明显,运输需求并不高,运价快速下滑。

2019年底,虽煤炭运输需求稳定,但随着2020限硫令实施时间的到来,船东空放远程运力意愿削弱,同时圣诞新年假期在即,船东降价成交心态走强。

宁波航运交易所行业分析师施静娴表示,去年下半年巴西铁矿石恢复出货,国内铁矿石、煤炭、大豆运输需求快速增长,且台风、清关等因素联合作用,短时间市场运力供不应求,所以运价快速上涨。之后随着国内铁矿石库存的回升以及国内煤炭进口的收紧,市场买涨心理减弱,运价理性回落。

此外,自2018年3月1日起,波罗的海航运交易所依据国际干散货运输市场运力分布情况,对BDI计算中的期租评估所占权重进行调整,将灵便型期租评估从模型中剔除,将海峡型占比从25%上调至40%,大大提升了BDI变化对BCI波动的依存度。施静娴表示,BCI是分项指数中波动幅度最大的指数,BCI权重增加扩大了BDI指数振幅。

多重因素造成近期连跌

自2019年底至今,BDI已连降20个交易日。市场分析认为,是船舶需求疲软造成的。施静娴则表示,季节性需求减少、运力供给宽松、油价走低等多重因素的共同作用,造成了BDI近期连续走低。

施静娴进一步解释,从需求端来看,季节性因素增强导致市场需求萎缩加速。从往年走势来看,受圣诞、元旦、春节等传统节假期间下游需求萎缩以及南半球雨季大宗产能收窄的影响,BDI在跨年前后均会出现50%左右的跌幅。今年中国春节提前至1月末,工地工厂停工停产早于往年,与国外过节衔接更加紧密,导致原材料采购加速萎缩,航运市场需求下滑加速。

“2019年年末突发事件减少,市场运力供给趋于宽松,导致运价也随之下跌。”施静娴告诉记者,前两年国内新增大量内外贸兼营干散货船,主要经营内贸煤炭市场运输。2019年年中,随着外贸市场需求的不断走高以及内贸市场运价的低迷,船东转战外贸市场,远洋航线运力逐步增加。以浙江省为例,2019年浙江远洋货运量同比增长81.7%,较上半年增加27.4个百分点。下半年油品运输市场受地缘政治因素影响,油轮供给紧张,原油运价于10月持续冲高。此外,由于安装脱硫塔耗费时间不断增加,且新加坡、中国、德国、挪威等国家和地区的多个港口宣布禁止在一定范围内使用开式废气洗涤器,部分船东调整或暂停了脱硫塔安装计划,安装脱硫塔的船舶数量少于预期。

施静娴还认为,燃油价格下降,为船货双方议价增添了空间,也是造成运价下跌的原因之一。“2019年,美国西德克萨斯轻质原油(WTI)价格原本一直在65元/桶上下波动,10月起受市场预期回落,油价跌至60元/桶以下。受此影响,船用燃料油价格先涨后跌。新加坡380CST12月末仅有382.5美元/吨,降幅达到32.9%,船东成本大幅下降。”

指数回升需待2月

船东对近期BDI连跌有何看法?BDI后市走向又将如何?

施静娴表示,经过分析研究,目前航运市场整体对运价下跌局面的认识较为理性,一方面,多数船东认为当前期航运市场进入传统淡季,运价连续下滑属于正常现象;另一方面,全球经贸摩擦有所缓和,随着中美签署第一阶段经贸协议,世界银行将2020年全球贸易增速预期由之前的1.4%上调至1.9%。

对于后市走势,施静娴认为,从短期来看,1月中旬国外年假结束,市场需求将开始复苏,而内贸市场相对滞后,国内工厂企业一般要等到正月十五才开工,运输需求才能逐渐恢复。由于当前内外贸船舶流动普遍,国内部分内外贸兼营船舶可能提前抢占外贸市场,外贸零租金局面将继续延续,1月BDI仍有下跌空间,BDI回升需等到2月。

从长期来看,2020年新增干散货运力达到高位,克拉克森数据显示,干散货运力增速达到3.5%,但低硫油和压载水等公约生效削减现有运力,且有望加速老旧船舶的拆解淘汰。而2020年中国进入竣工高峰期,基建托底下煤炭、铁矿石、钢材等需求仍有望增长,同时中美贸易阶段性缓和,制造业投资力度将有所回升,加上越南、印度等亚洲新兴市场经济向好,大宗商品需求小幅增加。

施静娴说,综合来看,2020年国际干散货运输市场运力增幅略高于需求增幅,市场竞争仍显激烈。但由于近期港口低硫油资源紧张且价格居高不下,船东出于成本考量可能集体抬高运价,BDI将呈现先涨后跌走势。