燃料油:成本端支撑仍存 或维持偏强运行

国际油市高位偏强运行,成本端对高低硫燃料油价格均形成有效支撑。燃料油板块内部仍维持“低硫强于高硫”的格局,低硫-高硫价差内外盘均处相对高位。就其自身基本面而言,表现相对稳固,短期仍维持单边走势跟随原油端指引观点。

一、燃料油期现货市场分析

图1:国际原油走势图

数据来源:WIND

今年春节期间,国际原油价格强势。OPEC 在2月初会议上仍维持原增产计划不变;乌克兰地缘局势持续紧张,暂未出现缓和,加剧原油供应担忧。然随后,美国对伊朗核问题谈判释放积极信号,市场对于未来伊朗解禁、供应增长的担忧增强,同时乌克兰局势也出现缓和迹象,市场利空因素指引增强,带动原油盘面在节后回落明显。但伊朗解禁难以在短期迅速完成;然俄乌局势紧张氛围加剧,继续提振原油地缘风险溢价;叠加三大机构对需求预期表现乐观。原油再度拉涨,成本端支撑燃料油,但仍需注意油价高位后风险聚集。

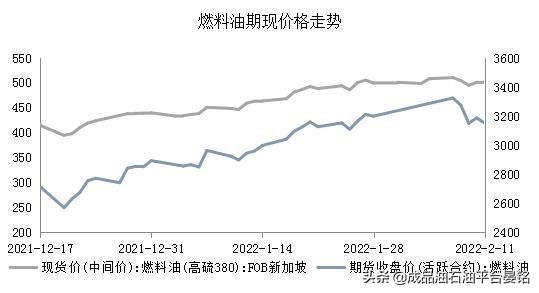

图2:高硫燃料油期现价格走势对比数据来源:WIND

保税船燃方面,近期保税船用燃料油价格整体上行,以舟山地区价格为例,舟山地区保税高硫380cst 燃料油均价 543 美元/吨,较上周期涨 19.25 美元/吨( 3.68%);低硫燃料油均价 711.25 美元/吨,较上周期均价涨 29.75 美元/吨( 4.37%)。MGO 均价 856.25 元/吨,较上周期涨28 美元/吨( 3.38%)。春节期间原油价格大幅推涨带动燃料油市场价格上行明显;节后原油价格出现回落,保税低硫船用燃料油价格高位小幅下滑调整。新加坡市场方面,目前新加坡高硫 380cst 燃料油均价 504.64 美元/吨,较节前均价涨12.22 美元/吨;0.5%低硫燃料油均价700.55 美元/吨,较节前均价涨 45.89 美元/吨;柴油 10ppm均价 109.07 美元/吨,较节前均价涨 7.01 美元/吨。国内春节期间,国际油价创新高,推涨新加坡高低硫价格,然节后,市场在利空因素影响下,原油高位回落,带动燃料油期价震荡整理。目前原油止跌企稳,考虑燃料油基本面暂无明显矛盾情况下,其单边走势仍跟随原油端为主。

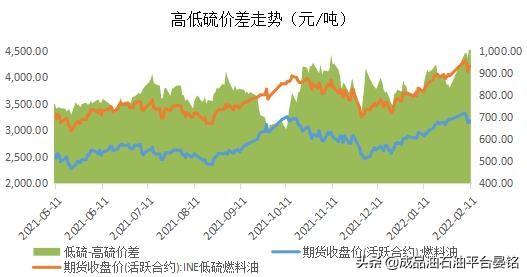

图3:高低硫价差走势

数据来源:WIND

图4:高硫燃料油近远月价差走势

数据来源:WIND

期货方面,近期高硫燃料油期货与低硫燃料油期货在成本端波动影响下,盘面偏强震荡整理,截至2022年2月11日,高硫主力FU2205收盘于3151元/吨,低硫主力LU2205收盘于4218元/吨。目前,燃料油市场内部仍维持“低硫强于高硫”的格局不变,内外盘低、高硫燃料油价差均处于季节性高位。就内盘而言,截至2022年2月11日,低硫-高硫主力价差在1067元/吨,较节前走扩233元/吨。一方面,汽柴油裂解价差仍处高位,刺激低硫供应分流效应;另外,天然气价格高位继续利好低硫燃料油市场。冬季低硫燃料油取暖需求在日韩市场仍表现较强。冬季结束之前低硫燃料油市场相对低硫更为看好。后期关注高低硫燃料油需求随冬季结束后可能存在的边际转换现象。

二、燃料油供需概况

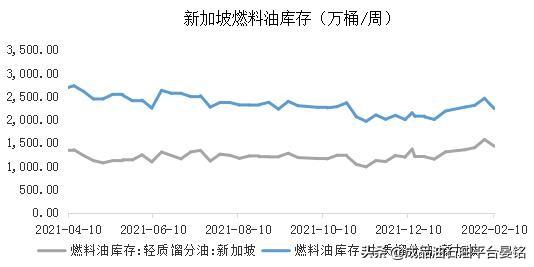

图5:新加坡燃料油库存

数据来源:WIND

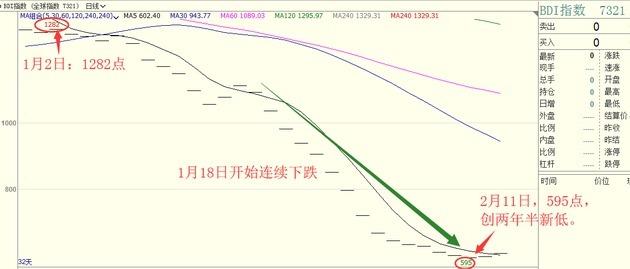

图6:BDI指数

数据来源:WIND

燃料油整体库存水平处合理区间。据新加坡企业发展局(ESG)官方数据显示,截至2022年2月9日当周,新加坡燃料油库存2215.6万桶,比上周期下跌92.9万桶,降至三周低位。当前新加坡库存水平处于季节性均值附近。从全球库存水平来看,低硫燃料油呈现局域性紧张局面,短期低硫基本面强于高硫格局延续。

航运方面,波罗的海指数低位反弹,目前报1977点,较1月底上涨了559点,涨幅在39.4%,回归1月中旬水平,但仍处相对低位。中国沿海散货运价指数为 1078.38,较上周期涨 0.14%;中国出口集装箱运价指数为 3565.33,较上周期涨 0.28%。

电力需求方面,冬季低硫燃料油市场表现更为强势,主要是需求端的驱动对低硫燃料油市场的提振更为明显。低温天气刺激北亚地区对低硫燃料油采购需求增多。高硫燃料油的消费驱动相对较弱。短期低硫与高硫价差或将维持高位运行。等待冬季后,需求边际转变指引。

中国进出口方面,据海关数据显示,2021年12月5-7号燃料油进口95.03万吨,环比减少71.07万吨(-42.79%)。1-12月累计进口1363.88万吨,同比增加93.76万吨( 7.38%)。2021年12月5-7号燃料油出口129.94万吨,环比减少45.26万吨(-25.83%)。1-12月累计出口1920.54万吨,同比增加370.71万吨( 23.92%)。

三、燃料油后市逻辑

国际油市再度强势表现对高低硫燃料油市场均带来有力提振。就燃料油自身基本面而言,目前整体相对稳固,低硫发电需求受季节性及替代性双重提振。单边走势大概率跟随成本端油市波动。套利方面,低硫-高硫基差处于高位,从季节性角度出发,板块内部的强弱态势维持 “低硫强于高硫”的格局短期不变,冬季低硫有东北亚地区取暖需求驱动。待冬季结束后,两者或将出现边际转换,届时,可考虑在高位寻找做空低硫-高硫价差的机会。

重点关注:国际油市波动、航运需求改善情况、新加坡库存等。

作者简介:刘娇,徽商期货分析师,毕业于诺丁汉大学金融与投资专业,硕士研究生。具有良好的经济学与金融学专业基础,具有金融研究实习工作经验,熟悉行业分析工作。曾在IERI国外期刊、中国留美经济学会(CES)上发表论文。目前在徽商期货研究所从事期货品种分析以及策略研发工作。