国产替代红利下,长电科技迎来了新的成长机会

来源:内容来自「湘评科技」,作者:国盛电子团队 ,谢谢。

长电科技是国内封装测试龙头厂商,主营业务为集成电路、分立器件的封装与测试。为海内外客户提供涵盖封装设计、焊锡凸块、针探、组装、测试、配送等一整套半导体封装测试解决方案。目前公司产品主要有QFN/DFN、BGA/LGA、FCBGA/LGA、FCOL、SiP、WLCSP、Bumping、MEMS、Fan-out eWLB、POP、PiP及传统封装SOP、SOT、DIP、TO等多个系列。

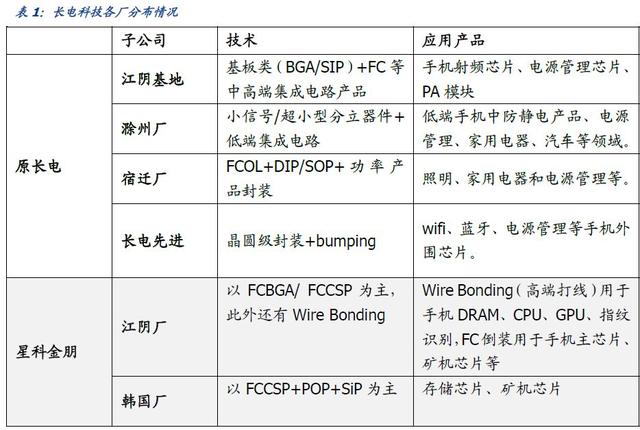

八大基地布局,全面覆盖高中低端产品。公司目前可以分为长电本部及旗下子公司星科金朋与长电韩国。

长电本部包括江阴基地、滁州厂、宿迁厂与长电先进四个生产基地:

Ø 江阴基地:主要包括BGA/SiP/FC等工艺,面向手机射频、电源管理、PA模块等产品,其中C3厂具有国内最大的PA封装产能;

Ø 滁州厂:主要以小信号/超小型分立器件+低端集成电路;

Ø 宿迁厂:主要为功率产品封装,应用于照明、家电、电源管理等领域;

Ø 长电先进:主要提供晶圆级封装+bumping,用于wifi、蓝牙、电源管理等手机外围芯片。

星科金朋包括星科金朋江阴、星科金朋新加坡与星科金朋韩国(SCK):

Ø 星科金朋江阴:以FCBGA/ FCCSP为主,此外还有Wire Bonding,主要用于手机AP、HPC、DRAM存储等领域;

Ø 星科金朋韩国:以FCCSP+POP+SiP为主,下游包括手机AP、存储芯片与矿机;

Ø 星科金朋新加坡:以Fan-in + Fan-out eWLB为主,主要用于手机AP和PMIC电源管理芯片的封装。

此外长电韩国(JSCK)为长电科技在韩国新设立的 SIP 封装厂,主要是为了配合星科金朋韩国(SCK),共同开拓国内外客户。

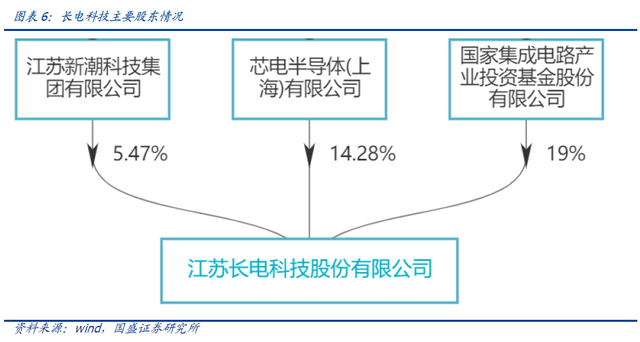

大基金+芯电半导体,有望加速整合改善

2018年8月公司正式面向国家集成电路产业投资基金、芯电半导体与金投领航定向发行股份2.43亿股,以14.89元/股发行价募集36.19亿元。此后产业大基金(19%)、芯电半导体(14.28%)和新潮集团(5.47%)成为公司前三大股东。

我们预计随着产业大基金与芯电半导体成为公司前两大股东,公司有望加速整合改善:财务费用率有望下降,降低财务压力。我们预计大基金作为大股东有助于公司与政策性银行合作,享受贷款利率优惠,从而降低自身的财务费用。

管理层调整,有望显著提升经营效率

新聘业内资深CEO,预期公司管理效率加速改善。9月9日,长电科技聘任郑力为新任首席执行长(CEO)。郑力曾任恩智浦、中芯国际、瑞萨电子、NEC电子等多家半导体公司的副总裁、大中华区CEO及其他高级管理职位,在美国、日本、欧洲和中国国内的集成电路产业拥有超过26年的工作经验。随着管理团队的更换,预计公司在管理上将进一步提升效率,实现降本提效,并整合国内外行业资源,加强合作伙伴的合作。我们认为新任CEO的IDM管理工作经历有望在未来持续进行优质客户导入以及与IDM的协同合作。

我们预计本次管理层调整有望显著提升后续经营管理效率,加速完成董事会下达的任务目标(公司半年报披露):

Ø 1)继续深入推进星科金朋的整合,进一步梳理各项职能,减少冗余资源配置;

Ø 2)继续与重大战略客户紧密合作,确保新品研发和订单导入顺利进行;

Ø 3)继续优化全球生产布局,综合考虑各工厂产线利用率情况,对个别产线产能进行调配;

Ø 4)继续加强各项费用管控,向管理要效益;

Ø 5)继续围绕“做强长电,质量为本”的指导思想提升各工厂的质量管理能力,并建设以客户为中心的长电企业文化。

芯电半导体有助于加强公司与国内代工龙头中芯国际及设计厂商的产业链协同效应。同时根据公告,目前中芯国际董事长周子学任公司董事长,管理层也有中芯国际高管兼任公司董事成员,我们预计这也有助于公司后续整合发展。

持续追加投资体现订单确定性

为配合重点客户市场需求,公司持续追加资本开支。根据公司5月18日董事会决议公告,公司2019年固定资产投资计划安排34.1亿元人民币,主要投资用途包括:1)重点客户产能扩充共投资16.9亿元人民币,用于手机芯片、电源管理芯片等。2)基础设施建设共投资9.2亿元人民币,用于长电宿迁扩建和江阴城东厂扩建等。3)其他零星扩产、降本改造、自动化、研发以及日常维护等共投资8.0亿元人民币。

同时,公司8月29日公告追加固定资产投资6.7亿元,主要为配合国内重点客户市场需求,产品主要应用于电源管理、射频、无线、基站、网络、多媒体等。公司在建工程由年初的34.5亿,进一步增加到43.2亿。

我们认为在公司上半年经营承压情况下,持续公告追加固定资产投资体现订单需求的确定性,尤其反应来自国内重点客户的订单较为明确。

业绩低点已过,营收有望率先迎来拐点

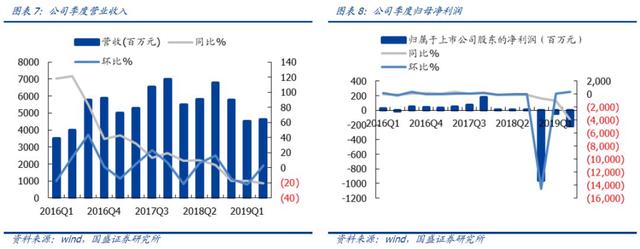

19Q2是业绩低点,下半年营收有望迎来强劲复苏。2019H1,公司实现营业收入91.48亿元,同比下滑19.06%;实现归母净利润-2.59亿元,去年同期归母净利润为0.11亿元。其中,2019Q2营业收入46.34亿元,同比下滑20.28%,环比增长2.63%;归母净利润-2.12亿元,去年同期归母净利润为0.06亿元。封测行业从5~6月以来逐渐迎来需求回暖,国内大客户订单需求增长强劲,我们预期19Q2是公司业绩低点。

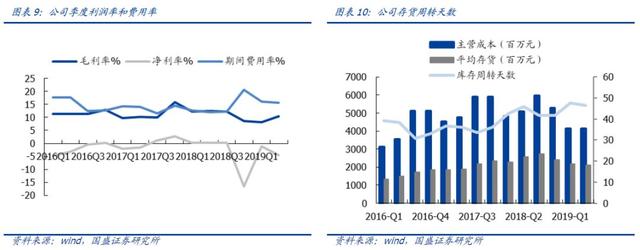

资产负债率进一步降低,财务费用环比下降。公司资产负债率从去年同期的70.14%下降至目前的63.25%,单季度利息费用也逐步下降至1.71亿元。19Q2单季度财务费用率4.00%,同比下降0.17个百分点,环比下降1.49个百分点,考虑收入的下滑,财务费用实际减少较为明显。

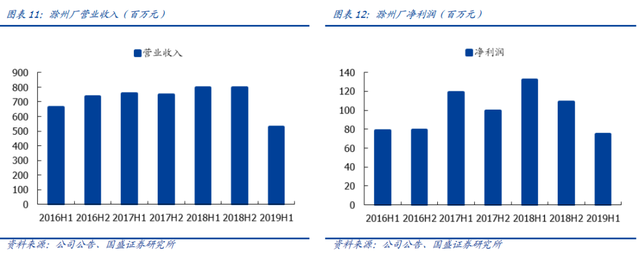

本部滁州厂受行业下行周期影响,营收利润承压下滑。营业收入5.27亿元,同比减少33.92%;净利润7460万元,同比减少43.62%。滁州厂主要产品包括小信号/超小型分立器件及中低端集成电路产品,应用于手机、电源管理、家电、汽车等领域。报告期受市场因素影响,订单下降,产能利用率不足导致毛利下降,盈利水平降低。

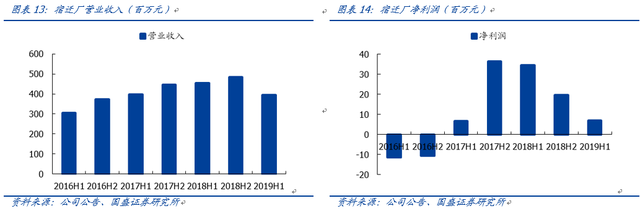

上半年,宿迁厂营业收入3.95亿元,同比减少12.86%;净利润704万元,同比减少79.66%。宿迁厂主要产品包括中大功率、FCOL、DISP/SOP等封装产品,应用于照明、家电、电源管理等。报告期受市场因素影响,订单下降, 产能利用率不足导致毛利下降,盈利水平降低。

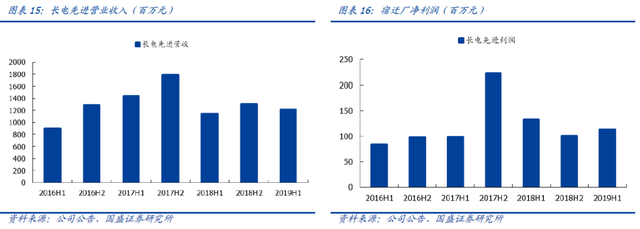

19H1长电先进实现营收增长,先进工艺产品量产。营业收入12.15亿元,同比增加6.30%;净利润1.13亿元,同比减少14.99%。长电先进主营半导体芯片凸块及封测产品,目前Fan-in和Fan-out ECP进入批量生产;Bumping智能化制造已经实现业内首个无人化量产应用的突破。

上半年,JSCK营业收入1.68亿元美元,同比减少43.98%;净利润-2548万美元,同比增亏2348万美元。报告期受市场因素影响,订单较上年同期下滑幅度较大,导致大额亏损。

19H1星科金朋营业收入下滑、亏损同比基本持平。实现营收4.58亿美元,同比减少24.61%;净利润-4320万美元,与上年基本持平。尽管受智能手机出货量下滑、部分客户控制库存延缓下单导致产能利用率不足,公司收入端有所下滑,但亏损幅度没有进一步扩大,公司降本提效仍在加强。

重点关注星科金朋减亏以及重大战略客户机遇!公司中报披露,公司在保持原长电的既有优势基础上,将继续把工作重心放在星科金朋的减亏和扭亏。同时,公司也紧紧抓抓重大战略客户机遇,为重大战略客户提供从研发到量产的全面支持,确保新产品顺利开发、导入和上量。

半导体长多趋势确立,封测产业拐点显现

我们在《全球“芯”拐点》深度报告中研判半导体行业短多转向长多趋势确定。由于下游需求复苏、受日韩贸易争端影响等,从半导体产业框架来看,自华为事件以来引起的中短期需求波动已经结束,需求开始复苏。5G推进带来的代际切换持续,长期需求确定;而供给短期收缩,以及日韩带来的资本开支递延,全球半导体供需有望产生拐点,由短多转向长多。

随着半导体需求恢复,行业有望进入去库存阶段。通过对全球前15名IC设计库存数据的统计,我们发现半导体设计公司库存一般存在两年周期,目前看,19Q1库存天数回到历史的高点78天,预计库存天数的拐点即将出现,后续逐渐进入去库存阶段,行业迎来改善,半导体行业有望迎来上行周期。

AI、5G需求旺盛,半导体产业向大陆持续转移。国内数字芯片产业链设计-晶圆制造-封测产业成长动力不变,一是AI、5G带来的逻辑电路行业本身的成长;二是半导体产业持续向大陆转移。据SEMI估计,2017年至2020年间全球将有62座新的晶圆厂投入营运,其中在中国大陆的新厂有26座,占新增晶圆厂的比重高达42%。

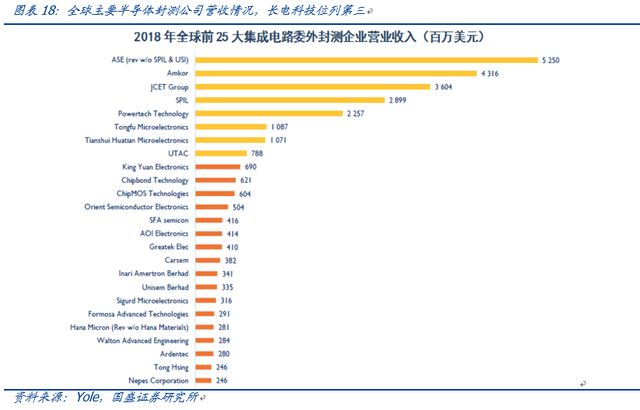

国内封测行业持续发展壮大,直接受半导体景气周期影响。国内晶圆代工厂仍处于追赶过程,而封测行业已经跻身全球第一梯队,全球逻辑电路的景气程度会直接影响到国内的封测厂商。大陆封测公司持续发展壮大,市占率持续上升,已从2011年的4.5%上升到了2017年的20.8%,长电科技、天水华天、通富微电等封测厂在行业里的地位也不断提升。封测行业直接受半导体景气回升影响,国内封测厂是最直接受益赛道之一。我们预计,随着半导体行业景气度回升,国内封测厂的业绩会明显改善。

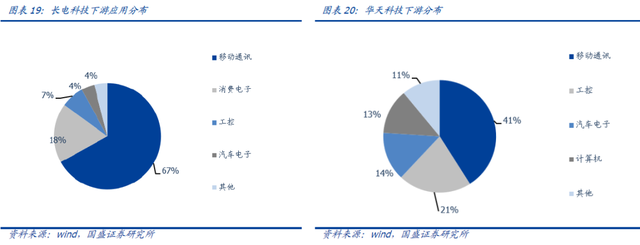

我们认为5G手机从19Q4起逐步出货也有望显著提振封测龙头的产能利用率及业绩,在这一波5G手机换机周期中移动通讯封测占比越高的公司弹性越大。从长电和华天下游的拆分来看,两个公司移动手机占比都在40%-65%的比例(长电占比67%更高),代工龙头台积电近期的法说会反复强调5G手机出货的节奏以及硅含量大幅提升,我们预计移动通讯占比更高的长电科技在未来4个季度有望体现出业绩弹性。

封装升级不止,5G SiP大有可为

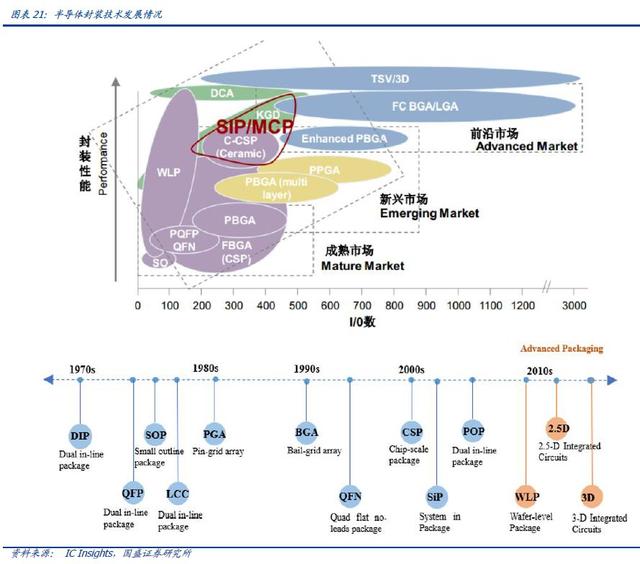

集成电路封装技术的演进主要为了符合终端系统产品的需求,为配合系统产品多任务、小体积的发展趋势,集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。集成电路封装封装技术的发展可分为四个阶段,第一阶段:插孔原件时代;第二阶段:表面贴装时代;第三阶段:面积阵列封装时代;第四阶段:高密度系统级封装时代。

当前,全球半导体封装的主流正处在第三阶段的成熟期,FC、QFN、 BGA和WLCSP等主要封装技术进行大规模生产,部分产品已开始在向第四阶段的SiP、SoC、TSV等先进封装形式迈进。长电科技在高端封装技术(如Fan-out eWLB、WLCSP、SiP、BUMP、PoP等)已与国际先进同行并行发展,在国内处于领先水平,并实现大规模生产。

5G射频封装要求提升,SiP需求大增

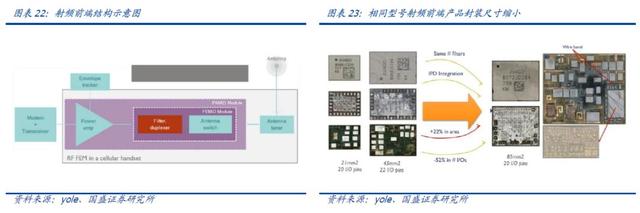

5G对于封装需求要求提升,器件封装微小化、复杂化、集成化。5G时代采用高频的毫米波段对应更小尺寸的射频元件,其封装复杂度大幅提升,对封装过程中的连线、垫盘和通孔等结构精密度要求更高,避免妨碍到芯片上的射频功能。5G时代,由于越来越多的频段需求,在射频前端模组化趋势下,RF封装呈现集成化,SiP解决方案会得到更加广泛的应用。

集成化方案尺寸小、响应快、性能好,2018年占比射频元件比重超过50%。手机轻薄化不断提升,以及射频元件数量的增加,因而在有限的内部空间,射频前端呈现了集成化的趋势。集成化除了在减少尺寸之外,还具有节省客户调试时间,缩减手机研发周期和提供更好的半导体性能两大优点。未来射频前端集成化占比会越来越高,根据Qorvo数据,在2017年已经达到了50%,2018年则成为最主要方案。

5G射频封装要求提升,SiP需求大增

5G对于封装需求要求提升,器件封装微小化、复杂化、集成化。5G时代采用高频的毫米波段对应更小尺寸的射频元件,其封装复杂度大幅提升,对封装过程中的连线、垫盘和通孔等结构精密度要求更高,避免妨碍到芯片上的射频功能。5G时代,由于越来越多的频段需求,在射频前端模组化趋势下,RF封装呈现集成化,SiP解决方案会得到更加广泛的应用。

集成化方案尺寸小、响应快、性能好,2018年占比射频元件比重超过50%。手机轻薄化不断提升,以及射频元件数量的增加,因而在有限的内部空间,射频前端呈现了集成化的趋势。集成化除了在减少尺寸之外,还具有节省客户调试时间,缩减手机研发周期和提供更好的半导体性能两大优点。未来射频前端集成化占比会越来越高,根据Qorvo数据,在2017年已经达到了50%,2018年则成为最主要方案。

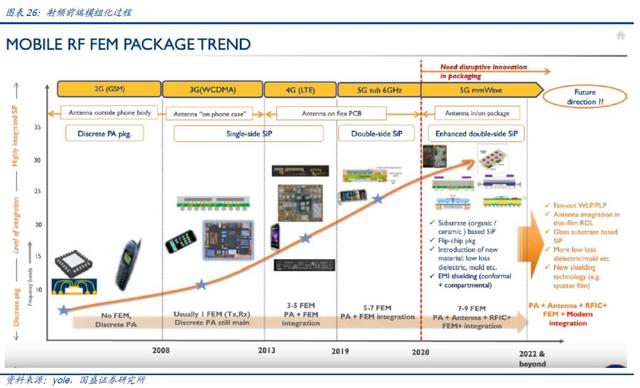

材料的多样性要求先进封装技术,SiP将脱颖而出。随着移动通讯技术的升级,射频芯片采用的工艺也越来越复杂,对PA而言最好的工艺是GaAs,对天线开关而言最好的工艺是SOI,滤波器则是采用压电材料。SOC方案难以集成这些不同材料;系统性封装SiP才能满足这些要求。因而5G时代的射频前端集成化,将采用先进封装技术。根据Yole预测,移动端RF SiP市场规模将由2018年的33亿美金增长到2023年的53亿美金。射频前端的SiP封装将进入一个快速增长期。其中,集成PA、Filter、Swtich的PAMid增长最快,在射频前端模组中的比重从23%增长到39%。

从SiP到AiP,单机价值量进一步提升

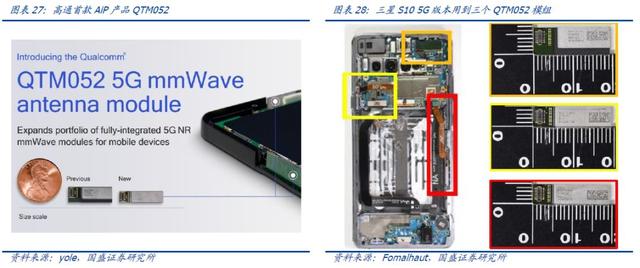

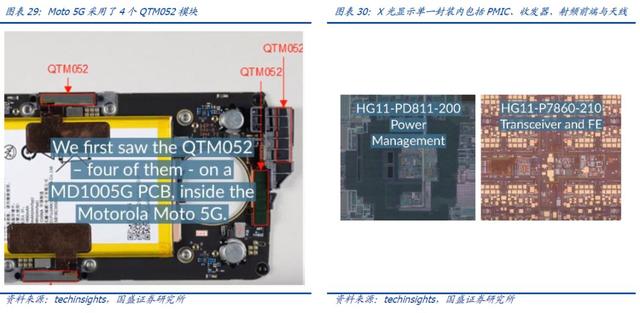

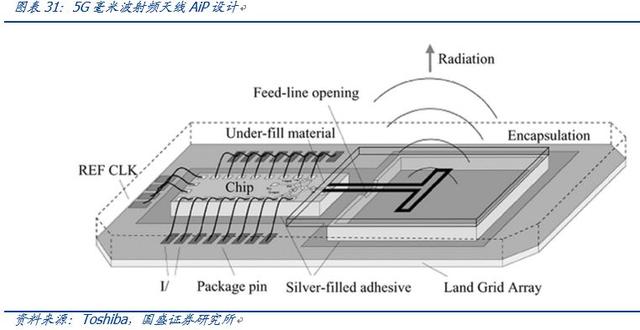

AiP(Antennas in Package)即基于将天线与射频前端模块集成在系统级封装中的封装工艺。AiP 技术很好地兼顾了天线性能、成本及体积,我们通过三星S10 5G的拆机可以发现,AiP封装模块已经正式用于5G手机,在基于高通方案的5G手机中,一共采用了三个基于AiP封装的高通QTM052模块,单机封装价值量进一步提升!

高通从2018年8月起陆续发布QTM052与QTM525毫米波模块,通过AiP封装将收发器、PMIC、PA与天线整合在一起,达到缩小手机厚度与减少PCB面积,取代传统天线与射频模块的分散式设计。相比AoC(片上天线,antenna on chip),AiP采用了低损耗衬底代替硅,能够实现2-4倍的增益效果。

考量IDM生产成本大多高于封测代工业,以及华为与联发科也在积极进军该市场的情况下,我们预计封测厂商极有可能最快于2020年开始争食AiP订单。而根据今年CSTIC公开报道,长电科技已经联合中芯国际、硕贝德发布了基于FOWLP封装的SmartAiP工艺技术!

根据CSTIC 2019论坛发布,中芯长电(中芯国际与长电科技合资设立)发布首个超宽频双极化的5G毫米波天线芯片晶圆级集成封装SmartAiP(Smart Antenna in Package)工艺技术。SmartAiP具有集成度高、散热性好、工艺简练的特点,能够帮助客户实现24GHz到43GHz超宽频信号收发、达到12.5分贝的超高天线增益、以及适合智能手机终端对超薄厚度要求等的优势,并且有进一步实现射频前端模组集成封装的能力。

我们预计在中芯国际与海思加持下,长电科技有望率先借助自身的先进封装能力率先受益AiP封装需求提升大趋势。

FOWLP:封装技术持续升级,FOWLP保持高速增长

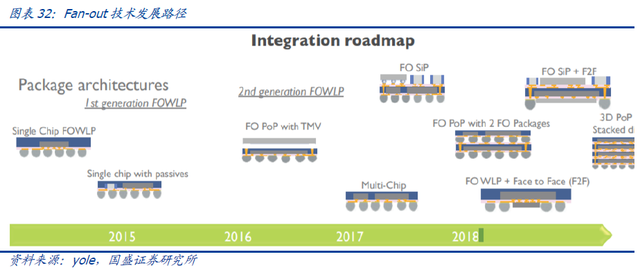

扇出型晶圆级封装的英文全称为Fan-Out Wafer Level Packaging,即FOWLP,是指将来自于异质制程的多颗晶粒结合到一个紧凑封装中的新方法。由于对更薄功能和增加I / O数量设备的需求,扇出式WLP受到越来越多的关注。随着FOWLP技术不断发展,从单芯片应用拓展至MCP(多芯片封装)及3D PoP(堆叠式封装)等,应用于更高I/O芯片的整合中。

FOWLP充分利用RDL做连接,实现互连密度最大化。传统的WLP封装多采用Fan-in型态,应用于低接脚(Pin)数的 IC。当芯片面积缩小的同时,芯片可容纳的引脚数减少,因此变化衍生出扩散型FOWLP封装形态,实现在芯片范围外充分利用RDL做连接,以此获取更多的引脚数。在一个环氧行化合物(EMC)中嵌入每个裸片时,每个裸片间的空隙有一个额外的I/O连接点,这样I/O数会更高并且的对硅利用率也有所提高,使互连密度最大化,同时实现高带宽数据传输。

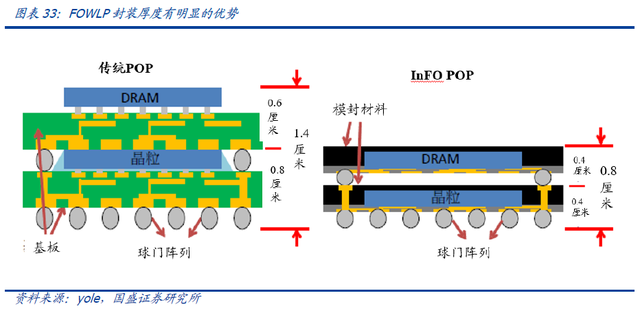

FOWLP降低封装成本,减少封装厚度。相比于扇入型封装技术,FOWLP的优势在于:减小了封装厚度、扩展能力(用于增加 I / O数量)、改进的电气性能、良好的热性能以及无基板工艺。扇出WLP在结构上类似于传统的球栅阵列(BGA)封装,但是消除了昂贵的衬底工艺。

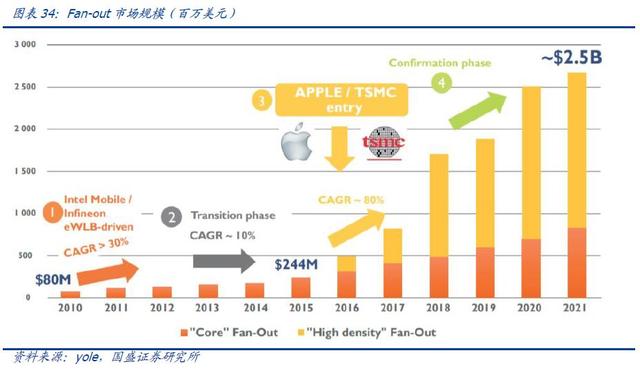

FOWLP被广泛应用,市场规模保持高速增长。FOWLP封装最早在2009~2010年由Intel提出,仅用于手机基带芯片封装。一直到2015年以前, FOWLP市场较小且主要应用于基带、RF、PMU等单芯片扇出封装。2016年,台积电将InFO技术应用于iPhone的AP芯片,实现高密度扇出封装,并逐渐应用于智能手机、HPC、通讯等各种领域,市场空间在2016~2017年爆发。根据yole最新预测,FOWLP市场规模将在2019~2024年的复合增长为19%,2024年市场空间将达到38亿美元。日月光和台积电一样,在2016年实现FOWLP量产,安靠、矽品、力成在2017年紧接着布局。

我们建议密切跟踪长电科技Fan-out工艺进展,长电科技通过并购星科金朋切入第二代FOWLP工艺eWLB,主要面向手机AP与PMIC等封装。虽然在过去几年新加坡Fan-out工艺出现产能利用率不足情况,但是我们预计随着闲置设备持续搬回长电先进,配合大客户开发新一代Fan-in/Fan-out工艺应用于手机AP/HPC/射频等领域,有望持续转化为增量营收/利润。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

今天是《半导体行业观察》为您分享的第2063期内容,欢迎关注。

半导体行业观察

『半导体第一垂直媒体』

实时 专业 原创 深度

回复 投稿,看《如何成为“半导体行业观察”的一员 》

回复 搜索,还能轻松找到其他你感兴趣的文章!