新股聚焦 | 年增535%!启明医疗准备起航

编者注:启明医疗-B正在招股中,预计12月10日正式上市,这是一家什么公司,估值是什么情况,值得申购吗?

作者:Oliver

招股信息速览

核心观点

启明医疗是中国领先的经导管心脏瓣膜医疗器械企业。

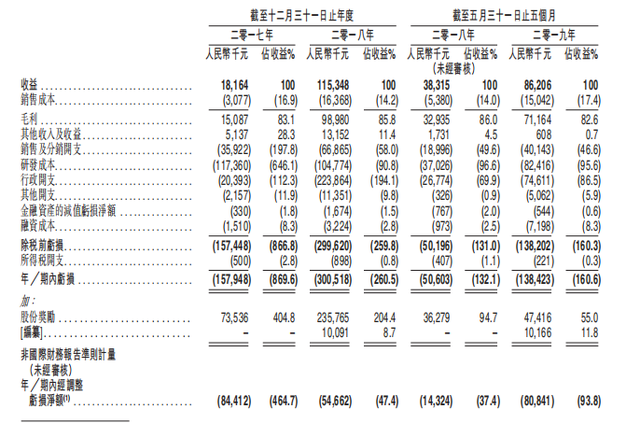

2017年-2018年两个财政年度,收益分别为人民币1816.4万元及1.15亿元,亏损分别为约人民币1.58亿元及3亿元。于2019年前5个月收益为8620.6万元,亏损约1.38亿元。

目前在市场上产品为-VenusA-Valve,是启明医疗的第一代TAVR装置,用于基于导管方法治疗严重主动脉瓣狭窄。

众多著名投资机构为股东或基石

启明医疗的股东包含不少知名投资机构,启明医疗此前至少完成5轮融资。2012年4月获得来自启明创投等的数百万美元A轮融资;2014年11月获得数千万美元B轮融资,投资方为红杉资本中国和德诺资本;2015年12月,德联资本参与其B+轮融资;2016年3月获得高盛集团3700万美元的C轮投资;2018年5月,启明医疗获得德弘资本、同创伟业和集素资本的战略投资。此次上市引入5名基石投资者,包括高瓴资本(Hillhouse Capital)认购5,000万美元;新加坡政府投资公司(GIC)认购3,000万美元;Aspex Master Fund认购2,000万美元;Cephei QFII China Total Return Fund认购2,000万美元;China Alpha Fund Management认购1,000万美元,合共认购1.3亿美元(约10.14亿港元)股份,按中间价计算,约佔发售股份41.78%,设六个月禁售期。

一、公司概况:结构性心脏病的经导管解决方案领导者

启明医疗是中国领先的经导管心脏瓣膜医疗器械企业。根据弗若斯特沙利文的资料,按二零一八年TAVR产品植入量计,启明医疗在中国的市场份额为79.3%。启明医疗自主研发的产品VenusA-Valve是首个获NMPA批准及在中国进行商业化的TAVR产品。作为中国经导管心脏瓣膜行业的先锋,启明医疗拥有先发优势。启明医疗认为,启明医疗的先发优势连同启明医疗的全面产品管线(涵盖全部四个心脏瓣膜)、稳健的知识产权组合及有远见的管理团队,将形成高准入壁垒并令启明医疗从同业中脱颖而出。

资料来源:招股书

二、行业概览:市场前景广阔的细分医疗领域

心脏病是描述冠状动脉性心脏病、心律不整、心脏衰竭及结构性心脏病等心脏异常的统称。二零一八年心血管疾病造成18.2百万人死亡,占全球死亡人数的32.1%。

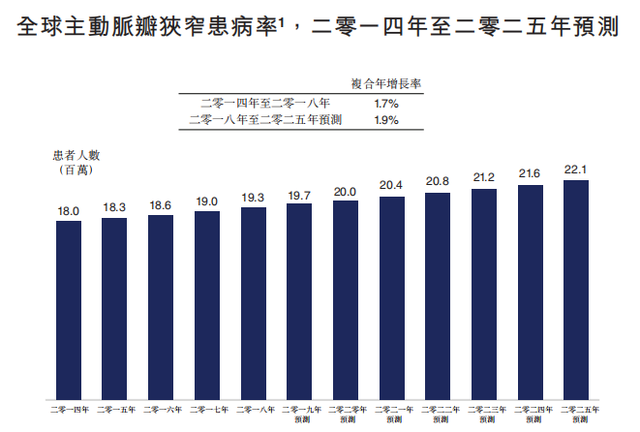

全球各地主动脉瓣狭窄患者人数由二零一四年的18.0百万人增加至二零一八年的19.3百万人,且预期于二零二五年将增加至22.1百万人。该增加主要是由于风湿性热、先天性主动脉瓣结构异常及老年性主动脉瓣钙化(与老化有关)的患病率上升所致。下图显示全球主动脉瓣狭窄患病率。

资料来源:招股书

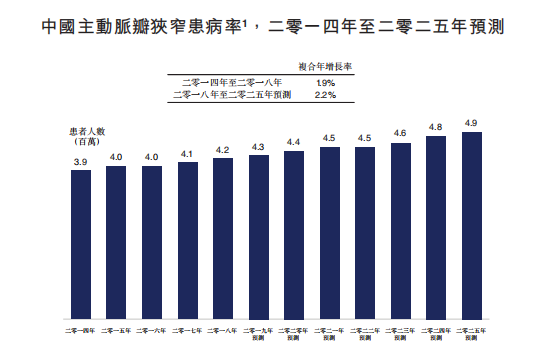

中国主动脉瓣狭窄患者人数由二零一四年的3.9百万人增加至二零一八年的4.2百万人,且预期于二零二五年将增加至4.9百万人。该增加主要是由于风湿性瓣膜性心脏病的患病率上升所致。下图显示中国主动脉瓣狭窄患病率。

资料来源:招股书

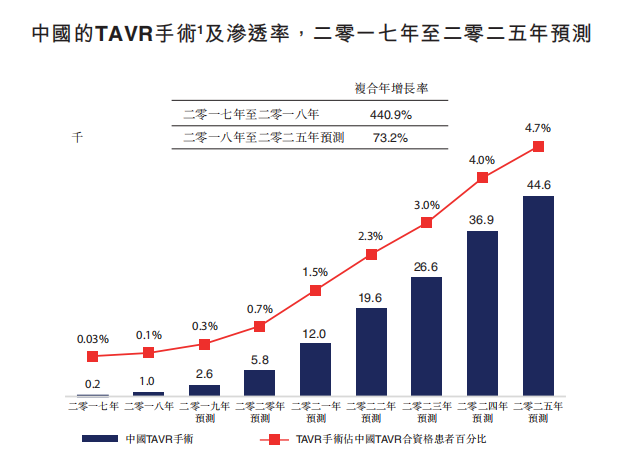

于二零一八年,仅0.1%合资格患者接受TAVR治疗,预计于二零二五年渗透率将增至4.7%。下图列示中国TAVR手术数目及渗透率。

资料来源:招股书

三、财务及主要产品数据

资料来源:招股书

2017年-2018年两个财政年度,收益分别为人民币1816.4万元及1.15亿元,亏损分别为约人民币1.58亿元及3亿元。于2019年前5个月收益为8620.6万元,亏损约1.38亿元。

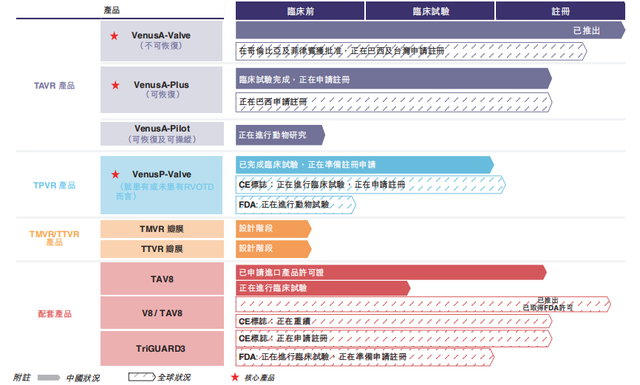

目前在市场上产品为-VenusA-Valve,是启明医疗的第一代TAVR装置,用于基于导管方法治疗严重主动脉瓣狭窄。截至二零一七年及二零一八年十二月三十一日止年度以及截至二零一九年五月三十一日止五个月,VenusA-Valve销售收入分别为人民币17.3百万元、人民币113.7百万元及人民币85.7百万元。

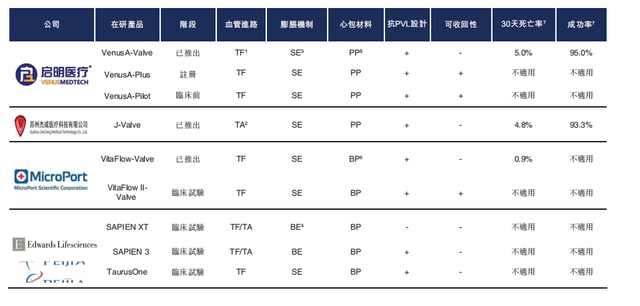

中国有三款获NMPA批准上市的TAVR产品,包括本公司的VenusA-Valve、杰成的J-Valve及MicroPort的VitaFlow-Valve。同时,有一款TAVR在研产品在NMPA的注册过程中,即VenusA-Plus,且中国有多款临床试验阶段的TAVR在研产品,包括MicroPort的VitaFIow II-Valve、Edwards Lifesciences的SAPIEN XT及SAPIEN 3以及沛嘉医疗科技有限公司的TaurusOne。下表列示中国已上市及在研TAVR产品。

资料来源:招股书

四、核心竞争力及风险点

启明医疗是大型未开发及快速增长的中国经导管心脏瓣膜行业的市场领导者,按二零一八年TAVR产品植入量计,在中国的市场份额为79.3%。于二零一七年八月在中国推出首个TAVR产品VenusA-Valve。 TAV市场仍未被充分渗透,在中国及全球仍有巨大的增长潜力。

全面的产品组合,巩固了领先地位并满足了未获满足的医疗需求。已开发全面的产品组合满足经导管心脏瓣膜置换术的未获满足医疗需求。产品组合涵盖全部四个心脏瓣膜(即主动脉、肺动脉、二尖瓣及三尖瓣)的经导管手术及包括TAVR产品(VenusA-Valve)、TAVR在研产品(VenusA-Plus及VenusA-Pilot)、TPVR在研产品(VenusP-Valve)及二尖瓣及三尖瓣在研产品。除核心心脏瓣膜产品外,亦为瓣膜置换解决方案提供主要配套产品,包括瓣膜成形术球囊(V8╱TAV8)及CEP装置(TriGUARD3),以为经导管心脏瓣膜置换术实现全面的产品供应。

销售主要依赖于一款产品,即VenusA-Valve。于二零一七年、二零一八年及截至二零一九年五月三十一日止五个月,VenusA-Valve的销售额占全部收益的95.4%、98.6%及99.4%。

未来增长在很大程度上取决于启明医疗在研产品的成功。倘启明医疗无法顺利完成临床开发、取得监管批准及商业化启明医疗的在研产品,或在做出上述举措时出现重大延误,启明医疗的业务将受到重大损害。

五、估值及申购建议

依照已有的数据,启明医疗的业务正处于急速发展阶段,启明医疗的各项业务都成长迅速,并得到众多著名投资机构的投资。启明医疗-B目前已成为了细分医药器械领域份额的第一名,但生物医药类企业最后能否盈利,都要取决于在研产品能否获得成功,以及能否顺利商业化。并且因为医疗细分行业不同,估值也不同,启明医疗的估值不能与同类简单对比。但考虑到公司的行业地位与在研产品,公司有望取得一定的溢价优势。

资料来源:Wind

风险及免责提示:以上内容仅代表本文作者的个人立场和观点。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。本文不构成任何投资建议,对此亦不做任何承诺和保证。

本文来源于新浪集团旗下港美股交易平台华盛通APP资讯专栏,如需转载,请注明出处!