开盘暴涨,传音控股登科创板,割完非洲割国内?市盈率超苹果小米

非洲“手机之王”传音控股终在科创板圆梦。

北京时间9月30日,传音控股登陆科创板。本次发行价格为35.15元/股,按照2018年度扣非前归母净利润计算,市盈率为42.78倍,远超手机行业中苹果与小米同年的静态市盈率。上市开盘价为53元,较发行价上涨50.78%,市值达424亿元。

实际上,传音控股的上市之路并不顺利,可谓是一波三折。在科创板过会之前,传音控股曾遭上市委共包含80问的三轮问询,上市进程也被曾被暂停。在科创板之前,传音控股还曾谋划过曲线借壳A股上市,但这一计划仅在3个月后便宣告折戟。

而就在科创板上市前夕,一份来自于深圳中级人民法院受理案件通知书显示,9月23日,华为诉深圳传音控股股份有限公司、深圳传音制造有限公司、深圳市泰衡诺科技有限公司、惠州埃富拓科技有限公司、深圳市智讯科拓科技有限公司、重庆传音科技有限公司著作权权属、侵权纠纷一案已经立案。对此,传音控股回应称未收到法院的起诉状。

值得一提的是,如同传音控股在国内市场的“名不见经传”,传音控股的创始人竺兆江为人也颇为低调。尽管引入了源科基金、麦星投资、睿启和盛、网易、鸿泰投资等外部投资者,但在铺设传音控股这条路上,竺兆江始终都扮演着“完全掌舵人”的角色。

传音控股招股书显示,竺兆江间接持有传音控股比例为15.39%,源科基金持股为14.40%,是持股比例最高的机构投资者;TETRAD、GAMNAT、网易、睿启和盛、竺洲展飞、麦星致远与鸿泰投资分别持股1.63%、1.31%、0.98%、1.21%、0.96%、0.43%与0.29%。

而根据传音控股的开盘市值与上述投资者当时的受让价格计算,其外部机构投资者均获浮盈,竺兆江的个人身价也达到了约65亿元。

作为传音控股的早期投资者,麦星投资创始合伙人崔文立告诉投中网,之所以投资传音控股,是因为看重其独特的非洲市场竞争地位。“传音极具前瞻性地发现了广袤非洲市场的机会,并持续而长久的坚持渠道建设和品牌建设,做了很多别人眼中的‘苦活儿、累活儿、脏活’。我们认为正是这种企业家的坚守精神,经过团队长期的耕耘和积累,造就了今天的传音。”

“非洲霸主”:1年卖出1.2亿台,年营收超200亿

“在非洲,10个人中有6个人在用传音。”传音手机在非洲如此的火热程度,被业界称为非洲“手机之王”。

根据《African Business》2019年6月发布的“最受非洲消费者喜爱的品牌”百强榜,传音控股下属三个手机品牌TECNO、itel及Infinix均入选,分别位列第5、17及26名。

传音控股招股书显示,2016-2018年,传音控股手机销量分别为7557.05万台、12732.18万台、12428.37万台,年均复合增长率为28.24%。而2018年公司全球市场占有率为7.04%,在全球手机品牌厂商中排名第四;其中非洲市场占有率高达48.71%,排名第一。

与此同时,同时期内,传音控股的营收分别为116.37亿元、200.44亿元、226.46亿元,近三年营收年均复合增长率为39.50%;扣非后归属于母公司所有者的净利润分别为5.58亿元、6.29亿元、12.24亿元。从收入构成上看,非洲市场为传音控股的主营业务贡献了一半以上的收入。

招股书显示,2016年-2018年,公司的主营业务收入主要来源于手机产品(包括智能机与功能机)的销售收入,手机产品收入占公司主营业务收入的比例分别为96.14%、97.68%与96.65%;除手机产品外,公司还为客户提供数码配件、家用电器、互联网服务等其他产品或服务。而报告期内,非洲市场的主营业务收入占比分别为88.62%、76.86%与77.30%。

可见,传音控股非洲手机市场“无冕之王”的称号当之无愧。

“我们在成立之初就很清楚地认识到,传音不以追求快速盈利为目标,而是以创立自主品牌、长远发展为思路,在投身非洲之前做了大量的分析调研。”竺兆江曾介绍说,非洲市场拥有巨大的商业潜力,也是传音全球新兴市场战略最重要的一部分。

在崔文立看来,传音之所以获得“非洲手机之王”的评价,是基于其目前不可撼动的市场地位和占有率。尽管近年来其他手机品牌厂商不断尝试进入非洲市场的过程中,传音的市场地位并没有被动摇。“这是一个持续投入的过程,非一朝一夕可以被超越。”

不过,除了非洲市场之外,传音控股也在大力拓展其他新兴市场。招股书提到,报告期内,传音控股正在逐步进入印度、孟加拉国、巴基斯坦、印度尼西亚和越南等新兴市场国家。公司将紧密围绕“一带一路”建设和中非合作国家战略,抓住当前发展机遇,不断拓展海外市场和业务。

“隐形富豪”生意经:上市一波三折,投资团终获浮盈

如同传音控股在国内市场的“名不见经传”,竺兆江为人也颇为低调。

大学毕业后,竺兆江回到家乡宁波奉化,1996年进入当地国企波导工作,从销售传呼机的业务员做起,三年后晋升为波导华北区代表与销售副总经理。2006年,竺兆江离开波导,离开时主要负责海外市场的业务。

同年,竺兆江与其波导前同事创办了传音科技,这便是传音控股的前身。也正是在这一年,国内手机市场中山寨机泛滥成灾,正规手机厂商的生存因此变得步履维艰。而为了不在相对饱和的市场正面对抗,传音科技从成立之时就将战场转移到了非洲。

凭借着持续推行本土化策略,为当地消费者提供真正符合需求的手机产品,传音很快就从诺基亚、三星等先行者手中抢夺了市场机会。比如针对非洲人深肤色人种面部轮廓等特点与非洲市场电力供应不足且不稳定、高温高湿环境及用户多汗液体质,传音研发了深肤色拍照相关技术与适合非洲用户市场的硬件材料等。

实际上,尽管引入了源科基金、麦星投资、睿启和盛、网易、鸿泰投资等外部投资者,但在铺设传音控股这条路上,竺兆江始终都扮演着“完全掌舵人”的角色。

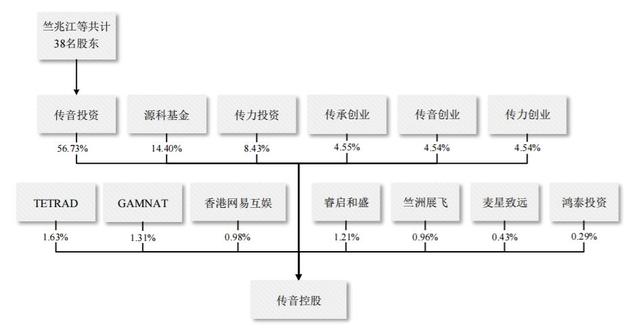

根据传音控股招股书,IPO前,员工持股平台传音投资持股比例为56.73%,为第一大股东,竺兆江持有传音投资20.6750%的股权,为传音投资第一大股东,根据《一致行动协议》与《表决权委托协议》,竺兆江能够控股的传音投资的股权比例为78.3304%;其他员工持股平台传力投资、传承创业、传力创业、传音创业分别持股8.43%、4.5533%、4.5384%、4.5384%;而根据竺兆江直接或简介持有上述四大员工持股平台的股权,最终竺兆江持有传音控股比例为15.39%。

与此同时,源科基金持股为14.40%,为第二大股东,也是持股比例最高的机构投资者;TETRAD、GAMNAT、网易、睿启和盛、竺洲展飞、麦星致远与鸿泰投资分别持股1.63%、1.31%、0.98%、1.21%、0.96%、0.43%与0.29%。

通过股权穿透。TETRAD、GAMNAT同受新加坡财政部控制;竺洲展飞(有限合伙)的两名普通合伙人为西藏紫光新才信息技术有限公司与北京健坤载物投资管理有限公司,投资机构为健坤投资,曾投资过小罐茶与科威国际。

根据上述外部投资者当时的受让价格计算,源科基金、TETRAD、GAMNAT、网易、睿启和盛、竺洲展飞、麦星致远与鸿泰投资均获得浮盈,竺兆江的个人身价也达到了65亿元。

值得一提的是,传音控股的上市之路并不顺利。在科创板过会之前,传音控股曾遭上市委共包含80问的三轮问询,上市进程也被曾被暂停。不仅如此,在科创板之前,即2018年3月,传音控股还谋划过借壳A股上市公司——新界泵业集团股份有限公司,但仅3个月后。其曲线借壳上市的计划便宣告折戟。

“圆梦”背后:研发技术投入偏低,增长空间或遇挑战

之所以在转战科创板后仍遭拦路虎,是因为传音控股相对较低的研发投入占比与技术实力备受外界质疑。

传音控股招股书显示,2016年-2018年,传音控股的研发费用分别为3.85亿元、5.98亿元和7.11亿元,占各期营业收入的比例分别为3.31%、2.99%和3.14%。照此计算,传音控股近三年的研发投入占比合计为9.44%,低于科创板对上市企业在研发投入上明确的“三年累计研发投入占最近三年累计营业收入比例不低于15%”的财务指标。

对此,传音控股在上交所问询中列举了23项核心技术,划分为基于非洲本地化的深肤色拍照技术、硬件新材料应用创新、大数据用户行为分析和OS系统及移动互联产品服务共四大领域。且传音控股声称,其在深肤色拍照和美颜技术、深肤色用户大数据等拥有独特的优势,并否认其不符合科创板定位。

然而,即使如此,面对非洲等新兴市场的功能机需求遭遇明显增长瓶颈、其他巨头品牌对智能手机市场的激烈角逐,传音控股在非洲的寡头地位势必会面临挑战。而且,目前,传音控股在印度等其他新兴市场还处于拓展期,随着华为、小米等越来越多的手机厂商进入该新兴市场,正面竞争也会日趋加剧。

根据IDC的统计数据,2018年,传音控股全品类手机出货量在印度市场的占有率达6.72%,排名第4位。投中网发现,相较于2017年,传音手机在印度市场的市占率呈现下滑态势,由9.03%下降为6.72%。

“传音控股是一个阶段性的好公司。”有投资人对投中网直言,不比于非洲市场,传音在印度市场的拓展缺少长期的深耕基础,加之没有相应的技术护城河加持,未来传音控股的生存空间将会受到挤压,不排除会面临四面楚歌的局面。

不过,在崔文立看来,非洲市场具有其自身的独特性,是多语言多国籍的集合体,无论从文化还是当前市场需求的角度,都不能单纯的套用现阶段国内对于手机“核心技术”的概念和理解,而是要从非洲市场的情况出发来讨论什么样的技术才是好的技术。“我们认为适应市场需求的技术就是好的技术。”

传音控股似乎也在有意加强新兴市场的研发投入与技术创新能力。在传音控股IPO网上路演时,竺兆江称,未来公司将基于在非洲、印度等新兴市场的领先优势,以本地需求为导向,进一步加大研发投入,积极推进技术创新、产品创新和管理创新,持续保持在新兴市场的领先地位。

而对于未来的增长动力,竺兆江同时表示,基于用户流量和数据资源开展的移动互联网业务是公司经营业绩增长的新动力。“目前操作系统导流及APP盈利情况良好,已成为公司新的盈利增长点。此外,公司凭借产品的过硬品质进一步开拓东南亚等新兴国家市场,公司‘手机、移动互联网服务、家电、数码配件’的商业生态模式也已初步成型,这将进一步强化公司的竞争优势。”(文/马慕杰 来源/投中网)