中微公司研究报告:平台化打造综合性半导体设备龙头

(报告出品方/作者:华鑫证券,范益民、丁祎)

1、 半导体产业趋势持续向上,设备国产化势在必行

1.1、 半导体需求持续,晶圆厂上调资本开支增加产能

全球半导体市场2021年增长势头强劲,预计2022年将延续。受益于下游强劲的需求, 半导体存储、模拟及逻辑芯片市场增长明显,根据WSTS于2021年11月底预测,全球半导 体市场增长率已从2020年的6.8%上升到2021的25.6%,对应2021年5530亿美元的市场规 模,为自2010年(同比增长31.8%)以来的最大幅度增长。WSTS预计2022年受益于传感 器和逻辑芯片快速增长的推动,全球半导体市场将继续增长8.8%,达到6010亿美元。从 2021年各地区增速看,亚太地区增速最为强劲,预计将增长26.7%;欧洲地区预计将增 长25.6%,美洲地区预计增长24.6%,日本预计增长19.5%,所有地区均为二位数以上增 长。

半导体行业景气度持续向上,芯片供给短缺状态持续,通过芯片交期、产能利用率、 晶圆代工厂产值环比增速、晶圆代工厂收入、毛利率等各项指标得到进一步印证。 芯片交期进一步延长:根据调研机构Susquehanna Financial Group统计,2022年 3月芯片交期达到26.6周,为2017年该机构跟踪以来的最长交期,反映芯片供给短缺的 情况仍然持续。

产能利用率超90%,维持满负荷运作:根据2022年1月美国商务部芯片行业调查报告, 目前由晶圆产能引发的芯片短缺将持续存在,预计芯片短缺难题仍将持续至少 6 个月, 同时,大部分半导体生产设施的产能利用率已达90%以上,报告认为保证芯片供应仍需 建设新产能。

晶圆代工厂产值季度环比增速连续创新高,收入同比持续增加:根据Trendforce统 计,2021年第四季度前十大晶圆代工产值合计达295.5亿美元,环比增长8.3%,连续十 个季度创新高,尽管增长幅度较第三季略收敛,但增长态势延续。全球前十大晶圆代工 厂2021年Q4全球晶圆代工厂收入环比2021年Q3增加8.3%。台积电2022年2月营收创新高 达1469.3亿元新台币,2022年前两个月累计营收约为3191亿元新台币,同比增长36.8%, 根据先前财测目标2022年第一季度营收将创造单季新高,达166至172亿美元。

芯片需求驱动芯片厂商上修资本支出计划,推进扩产提升产能。在芯片供需不匹配 的驱动下,国际主要芯片制造商、主要晶圆厂商台积电、联电、国内主流厂商中芯国际、 华虹半导体、长江存储、美光等企业资本支出均预计上调。

2021年,台积电积极扩产,动工美国亚利桑那州5纳米厂,确认日本及高雄扩产计 划。日本及高雄扩产计划预计总资本支出金额达70亿美元,2022年开始兴建,2024年底 前生产,月产能达4.5万片12寸晶圆。台积电先前预计2021年资本支出达到300亿美元, 同比增加74%;根据SC-IQ估计,台积电2023年的资本支出将达到350亿美元,甚至可能 会更高。三星也在代工业务上大量投资,此前预计2021年在半导体资本支出约 300亿美 元,并宣布计划在未来三年内投资240万亿韩元(2100亿美元)以扩展其业务。联电 (UMC)预计2022年资本开支将达到30亿美元,同比增长 67%;意法半导体预计2022年 将有34-36亿美元的资本开支用于进一步提高芯片产能,较去年大幅增长86%-97%。

2021年,中芯国际资本支出约到45亿美元,2021年第四季度月产能由第三季度的 59.4万片8英寸约当晶圆,增加至62.1万片8英寸约当晶圆,产能利用率高达99.4%。中芯 国际2022年资本开支预计将有50亿美元,持续推进已有老厂扩建及三个新厂项目,产能 扩充幅度将超过去年的10万片,8英寸约当晶圆月产能或有望提升至72万片以上。

SEMI预计半导体行业资本支出持续增加。根据SEMI统计,在2020年至2024年间将会 有25家8英寸晶圆厂投入使用。在这25座晶圆厂及扩建工厂中,5座位于美洲,1座位于 欧洲及中东,19座位于亚洲(中国大陆14座、日本3座和中国台湾2座),预计8寸总产 能将在2020年到2024年间增长21%,其中中国大陆将在2022年以21%得份额在8英寸产能 方面领先世界;此外,还将有60座12寸晶圆厂/扩建:美洲6座、欧洲/中东10座、亚洲 44座(中国大陆15座、日本5座、韩国8座、新加坡1座和中国台湾15座),预计12寸总 产能将在2020年到2024年间增长48%。

IC Insight预计2022半导体行业资本支出还将继续增长24%。根据IC Insight统计, 在2021年半导体行业资本支出同比增加36%之后,预计2022半导体行业资本支出还将继 续增长24%,达到1904亿美元的历史新高。根据IC Insight统计,面对持续增长的需求, 13家主流芯片厂的2022年资本支出预计将是2020年的近2.5倍。2021年全球资本支出计 划中,Foundry占比预计为35%,自2014年以来,除2017和2018年由于DRAM和闪存的资本 支出激增,其余年份代工厂都占据半导体资本支出最大份额。随着对先进制程IC需求的 持续提升,代工厂资本支出占比提升,作为全球最大的代工厂,台积电预计今年代工厂 资本支出将占今年530亿美元代工支出的 57%。

资本支出上修提振设备需求,半导体设备市场规模持续扩大。2019年10月以来,北 美半导体设备制造商出货额同比增速始终为正,2021年设备出货额同比增长44.3%, 2019-2021年北美半导体设备出货额CAGR为33%,设备需求持续走高。根据SEMI的最新预 测,SEMI预计2022年全球半导体制造设备市场总额将扩大到1070亿美元,同比增长18%。

1.2、 半导体制造自主可控,设备进口替代大势所趋

全球半导体设备交货期延长,国内设备厂家迎来替代机遇。当前半导体制造设备交 付延期,全球芯片短缺和制造设备短缺之势蔓延,半导体设备的供应链紧张。我们认为 头部半导体设备厂商或会优先供给国际领先芯片企业,国内半导体设备厂家在自主可控 和供应链紧张背景下迎来发展红利。

国内半导体设备厂家具备技术优势、较强的服务优 势以及性价比优势,有望受益行业发展红利加速国产替代进程。 国内半导体市场高速发展,驱动替代进程加速。产业迁移正在进行,我国大陆半导 体行业进入高速发展快车道。半导体行业具有高技术壁垒的属性,通常行业维持行业龙 头“强者恒强”的市场竞争格局。然而,当新一轮市场机遇来临时,行业格局将受到冲 击,追赶者将更有机会崛起,赶上甚至实现超越。复盘历史上几次半导体产业链迁移, 每一次的产业链迁移都能催生一批半导体生产及相关设备企业。目前全球半导体产业正 处于第三次产业转移的进程中,亚太地区尤其是我国大陆半导体市场规模增速超越全球 其他市场,国内芯片厂家的加速扩产扩建给予国产半导体设备厂商更多机遇。半导体制 造国产化势必带动设备国产化,国产设备进口替代趋势明显,替代空间大,具备技术领 先优势的设备企业有望显著受益。

我国大陆地区半导体市场增速全球最快,预计2022年超万亿。根据Frost&Sullivan, 我国集成电路市场规模从2015年的3609.8亿元增长到2019年的7562.3亿元,年均CAGR为 20%,预计我国集成电路市场由此以13%的复合增速增长,保持为全球集成电路市场增长 速度最快的地区,预计规模将从2020年的8848亿元增长为2024年的14426.4亿元。

国内IC自给率水平仍处低位,自主可控重要性凸显。根据IC Insight统计,尽管我 国自2005年以来一直是最大的IC消费国,但2020年我国的IC产量仅占其1434亿美元IC市 场的15.9%,略高于10年前的10.2%,预计2025年我国IC产量占比会增长至19.4%。在 2020年我国227亿美元IC产值中,仅有83亿美元来自总部位于我国的公司,占比仅为 5.9%,其余则由台积电、SK海力士、三星、英特尔、联电和其他在我国设有IC厂的外国 公司生产,IC生产自给率整体出于较低水平。在我国公司生产的83亿美元IC中约有23亿 美元来自IDM,60亿美元来自中芯国际等纯粹的代工厂。我国大陆作为全球最大的半导 体设备需求地区严重依赖进口,不仅影响我国半导体产业的发展,更对我国信息产业安 全造成重大隐患,美国制裁和挤压事件进一步激发国内厂商危机意识,自主可控的重要 性得到凸显,国产新机台的验证工作有望积极推进。

1.3、 资本支出与半导体市场的相关性

高资本支出并不一定会带来半导体市场在之后年份规模下降。在半导体行业历史发 展历史中,资本支出的高增长率可能会导致之后年份的产能过剩,从而引发供大于求下 的价格下滑。复盘1984年以来半导体市场发展情况与资本支出情况,我们发现当过剩的 产能与终端市场对半导体需求的下降相遇时,半导体市场通常会呈现较大幅度的下滑, 在终端需求没有显著下降时,半导体市场往往会维持稍低的增速或呈现小幅度的下滑。

复盘1984年以来的半导体市场发展情况,1984年资本支出同比增长106%,1985年新 兴的个人电脑市场首次出现下滑,1985年半导体市场同比下降17%;1988年资本支出同 比增长57%,1989年半导体市场没有出现明显的终端市场需求下滑,在1989年半导体市 场同比保持小幅增长8%;1995年资本支出同比增长75%,1996年半导体市场小幅下滑9%;

下游需求受汽车电动化与智能化驱动而增加。国际货币基金组织(IMF)2022年1月 份的预测显示,2022年全球GDP增长4.4%。2021年全球GDP增长5.9%,从2020年大流行驱 动的低迷中反弹。国际货币基金组织预计,随着经济体恢复更正常的活动,2023年全球 GDP增长将放缓至3.8%,接近长期趋势。IDC预计智能手机的增长将从2021年的5.3%放缓 至2022年至2024年的3%至4%。IDC预测,继2021年大流行驱动的繁荣增长14.8%之后,PC 将在2022年下降1.1%。预计到2023年至2024年,PC将在1%至2%的范围内增长,再次接近 长期趋势。2021年汽车市场受到零部件短缺的严重打击。Statista估计,2021年轻型汽 车产量将在2021年增长8%,但如果有更多的零部件可用,增长会更高。零部件短缺应该 会持续到2022年,到2023年会有一些缓解。Statista预计,随着汽车供应商应对被压抑 的需求,轻型汽车产量2022年将强劲增长9%,2023年将增长11%。2024年增长率为6%, 更接近正常趋势。下一个十年是汽车电动化与智能化的时代。电动化与智能化汽车需要 可观的传感器,而智能座舱、车车通信、车路协同、电子技术替代机械技术等将显著拉 动半导体需求。

根据机构预计2021年资本支出同比增长36%,对比历史年份增速不属于高增速区间, 接力2020年的10%的资本支出增速,2022年机构预测资本支出将同比增长24%。参考历 史年份的发展看,2022年在资本支出较高增长的年份,半导体市场会有较好表现(机构 预测平均增速接近10%)。基于历史趋势,假设2022年芯片供需紧张得到缓解,对应 2023年资本支出相对增速不会显著提高,我们认为倘若在2023年没有需求显著下滑的 背景下,预计2023年半导体市场或出现增速相对小幅下降或基本持平,在需求有明显 拉动的情况下,预计2023年半导体市场或出现增速相对小幅增加。ICInsights预测, 半导体市场将恢复到长期增长趋势,从2021年到2026年的复合年增长率为7.1%。

而对于设备厂商,资本支出高增的年份会显著带动业绩提升。复盘拉姆研究的历史 收入,我们认为资本支出的增速通常会在半导体设备企业当年及延后一年的业绩表现中 有所反映。我国半导体设备行业除受到全球半导体行业整体景气周期的影响外,半导体 产业转移下的半导体制造转移(国内IDM厂商和晶圆代工厂资本支出增速高于国际平均 水平)、自主可控的必要性、设备供给短缺下的国产替代的发展红利,加速驱动国产设 备企业业绩表现。此外,随着国内半导体设备企业产品布局的多样化,其业绩表现受行 业整体周期性的影响有望弱化,业绩更具备提升弹性。

2、 工艺升级驱动设备迭代,设备投资额持续增加

2.1、工艺持续朝更小线宽/3D化发展,带动性能提升

芯片是由半导体堆积起来的硬件电路,在一个非常小的区域内可以集成数亿或者更 多的晶体管。芯片制程一般意义上是指栅极的最小线宽,而栅极的宽度决定了电流通过 时的损耗,随着半导体工艺技术的进步,芯片制造商追求更小的栅极宽度和更先进的芯 片制程。

根据摩尔定律,集成电路上可以容纳的晶体管数目在大约每经过18个月便会增加一 倍。摩尔定理的存在,意味着同样的性能的芯片产品,每18个月价格就会下降50%,或 者说同样价格的集成电路产品每18个月性能就会提升100%。更小的芯片一方面可以大幅 度提高晶体管的密度,另一方面会带来性能的大幅提升,此外可以带来更低的功耗。而 实际上,随着栅极尺寸的缩小,工艺制程不断逼近其物理极限,单从芯片自身成本来看, 工艺制程进步带来的成本大幅度优化已经不再显著。栅极控制电流的能力也会随着栅极 尺寸缩小而逐渐下降,造成漏电,从而会导致芯片的失效,目前看来,22nm已基本接近 通过真正的沟道长度缩小来提升性能工艺极限,芯片厂商正寻求研究提高芯片性能的其 他方法。

晶体管架构3D化。传统的平面晶体管(planar技术)通过降低电压来节省功耗,然而 随着栅极的缩小,平面晶体管的短沟道效应限制了电压的继续降低。(短沟道效应是指 平面晶体管结构下量子隧穿极易发生,导致即使没有电压,电子也可以自由在源漏之间 穿行,使晶体管失去开关作用)。

FinFET的3D晶体管架构克服了传统晶体管尺寸22nm的限制,与平面型MOSFET结构不 同,FinFET沟道由绝缘衬底上凸起的高而薄的鳍构成,源漏两级分别在其两端,三栅极 紧贴其侧壁和顶部,用于辅助电流的控制,这种鳍形结构增大了栅围绕沟道的面,加强 了栅对于沟道的控制,从而可以有效缓解平面器件中出现的短沟道效应。在FinFET晶体 管时代,即22nm以下,工艺制程已经不是真正的沟道长度,而是根据晶体管密度和芯片 面积算出的等效工艺制程。

未来芯片的制程继续拓展到1nm节点甚至更小,晶体管架构也会从FinFET进一步发 展向包括gate-all-around FETs(GAA)等。GAA技术上沟道由纳米线nanowire构成, 其四面都被栅极围绕,从而再度增强栅极对沟道的控制能力,有效减少漏电。 SAMSUNG在3nm技术工艺上,基于GAA技术推出MBCFET,对比FinFET在横向堆叠鳍, MBCFET在垂直方向堆叠,进一步演进了FinFET技术,FinFET的设计可以直接迁移 到MBCFET上,在不提升面积的情况下提升性能。台积电表示在2022年下半年将量产 3nm工艺,在3nm技术节点上仍使用FinFET技术,将在2nm节点上切入GAA技术。

封装解决方案3D化。另一种性能提升的选择是利用新颖的封装解决方案将多个优化 的芯片集成到一个完成的系统中,将芯片堆叠在一起,提升芯片性能/集成度。Chiplet 模式是通过die-to-die内部互联技术将多个模块芯片与底层基础芯片封装在一起,构成 多功能的异构System in Packages(SiPs)芯片的模式。从设计时就按照不同的计算单 元或功能单元对其进行分解,然后每个单元选择最适合的工艺制程进行制造,再将这些 模块化的裸片互联起来,通过先进封装技术,将不同功能、不同工艺制造的Chiplet封 装成一个SoC芯片。通过chiplet技术,使用10nm工艺制造出来的芯片,完全也可以达到 7nm芯片的集成度,但是研发投入和一次性生产投入则比7nm芯片的投入要少的多,新的 连接形式在其生产过程中带动设备需求。(报告来源:未来智库)

2.2、设备先行,先进制程拉动设备价值提升

制造工艺演进,推动设备投资额占产线投资额比重提升。在工艺制程持续缩小 的进程中,结构的调整和工艺的演进对于前道工艺设备的需求是最为迫切的,制程 的不断缩小,芯片制造/封装,逻辑芯片/存储器在高端应用领域向3D转变对应导致制 造工艺难度增加,从而进一步提高了对前道制造环节设备的需求,对应设备的价值 量得到提升,同时设备投入占产线投资的比重也由此逐渐提升。

集成电路制造设备投资一般占集成电路制造领域资本性支出的70%-80%,随着工 艺制程的提升,设备投资占比也将相应提高,当集成电路制程达到16及14nm时,设 备投资占比可达85%。根据应用材料,14nm-16nm的DRAM芯片相较于25nm的DRAM芯片 来说,设备投资额提升了40%;在逻辑代工领域从28nm到7nm对应设备投资增长100%, 且产能投资额接近存储的3倍;存储芯片从平面向3D发展,对应设备投资额提升60%。 先进制程资本支出占比或将持续提升。根据Gartner预计,用于先进制程的资本 支出大幅增长,用于7nm及以下制程的的占比从2020年的25%预计到2025年会增长到 46%。

3、 深耕刻蚀设备,平台化发展

3.1、刻蚀设备起家,MOCVD设备全球市占率领先

中微公司成立于2004年,成立以来聚焦用于集成电路、LED芯片等微观器件领域的 等离子体刻蚀设备、深硅刻蚀设备和MOCVD设备等关键设备的研发、生产和销售。

3.2、管理团队卓越,行业经验丰富

公司管理团队行业经验丰富,技术背景深厚。中微公司的创始人、董事长及总经理尹志尧博士在半导体芯片和设备产业有35年行业经验,曾在应用材料等多个半导体国际 领先大厂担任要职,主导刻蚀技术开发。公司的其他联合创始人、核心技术人员和重要 的工程人员中,很多是在国际半导体设备产业耕耘数十年的专家,具有优秀的国际技术 视野。

研发团队实力雄厚,分工明确人均创收提升。公司从2004年创立初就制定了全员持 股制度,主要在新员工招聘、年终奖励、员工晋级时授予,并对此建立了严格管理的体 系制度。凭借着独特的激励制度和合作共赢的团队精神,公司吸引了来自世界各地具有 丰富经验的半导体设备专家,形成了成熟的研发和工程技术团队。截至2021年年底,公 司共有研发人员415名,同比增加20%,占员工总数的40%。此外,公司按照等离子体刻蚀 设备、深硅刻蚀设备、MOCVD设备等不同研发对象和项目产品,组成了分工明确的专业 研发团队。凭借着扎实的技术能力与较高的员工效率,公司创收逐年增长,人均加权创 收情况呈上升趋势,2021年增至326万元,同比提升15.6%。

3.3、股权结构分散,政策扶持助力发展

公司股权结构分散,不存在控股股东和实际控制人。截至2021年年底,公司第一大 股东为上海创投,隶属于上海国资委,持股比例为15.6%,第二大股东为巽鑫投资,是 国家集成电路产业投资基金100%控股子公司,持股比例为15.2%。政府注资的同时,也 为公司提供了相应的政策扶持,助力公司发展。

3.4、收入利润双增长,研发投入高水平

公司营收快速增长,2021年实现营收31.1亿元,同比增长36.7%,近五年公司营收 CAGR约为38.5%。2021年公司营收的主要来源于刻蚀设备收入和MOCVD设备收入,其中刻 蚀设备收入为20.04亿元,同比增长55.4%,占收入比重64.4%;MOCVD设备收入5.03亿元, 同比增长1.53%,占收入比重16.2%。公司2021年新签订单41.3亿元,同比增长90.5%。

公司毛利率在2016-2019年期间呈现下滑趋势,在2019年迎来拐点,这主要是由于: (1)2016-2018年,公司为进一步扩大市场份额,策略性地降低MOCVD产品销售价格, 致使MOCVD设备毛利率下降,同时低毛利率MOCVD设备销售收入提升,拉低了综合毛利率; (2)2019年以后,高毛利刻蚀设备收入占营收比逐渐提高,2021年刻蚀设备销售占比 达到64.5%;同时MOCVD设备毛利率有所提升,2021年达到33.8%,较2020年的18.7%大幅 度提升。公司2021年综合毛利率达43.4%,同比增长5.4pct,盈利能力稳步提升。

公司归母净利润在2017年扭亏为盈后一直呈稳定高速增长态势,4年CAGR约为 140.9%。受公司投资的非上市股权公允价值变动(增加3.7亿元)以及政府补助(增加 0.95亿元)的推动,2021年公司归母净利润增至10.1亿元。扣除非经常性损益后的归母 净利润为3.24亿元,同比增长近13倍,这主要得益于营收增长与毛利率提升,显示公司 盈利能力有所提升。

研发投入高水平,保持自主知识产权优势。公司具有技术领先优势,重视研发投入 与自主核心技术,2019-2021年公司研发投入占营收比重分别达到21.8%/28.1%/23.4%。 截至2021年年底,公司已获授权专利1179项,其中发明专利993项,在专利技术的支撑 下,公司的产品已达到国内领先、国际先进水平。同时,公司在与国际半导体设备领先 公司数轮的商业秘密和专利诉讼中均达成和解或胜诉,以事实结果证明了公司扎实的自 主知识产权基础和应对国际复杂知识产权挑战的能力。

4、 CCP技术领先,ICP前景广阔

4.1、刻蚀环节量价双升,全球规模2024年将超150亿美元

根据 Gartner统计,2021年全球刻蚀设备、薄膜沉积和光刻设备分别占晶圆制造设 备价值量约 21.6%、19.2%和 18.5%,刻蚀设备价值量占比第一。随着集成电路制造工 艺发展,线宽关键尺寸不断缩小,14nm及以下的逻辑器件微观结构加工多通过多重模板 来实现,使得刻蚀环节的工艺次数大幅提升,28nm逻辑器件中刻蚀步骤约40左右,到 5nm刻蚀步骤超过160nm;同时随着芯片结构的3D化发展,堆叠结构使刻蚀工艺难度进一 步加大,3D NAND中刻蚀环节价值量占比达50%,远高于2D NAND。随着先进发展,刻蚀环 节量价提升带来刻蚀环节价值量占比持续提升,据Gartner预计2024年全球刻蚀设备市 场将从2020年的123亿美元提升至152亿美元,打开公司长期成长空间。

4.2、公司刻蚀设备收入增速快,毛利率处于较高水平

2016-2019年,公司的刻蚀设备收入由4.7亿元翻倍增长至8.13亿元。2020年公司刻 蚀设备收入实现12.9亿元,同比增长59%,其中CCP设备突破取得逻辑芯片5nm以下产线 重复订单,在3D NAND芯片上受益芯片制造厂产能的迅速爬升,实现重复订单的稳步增 长;ICP刻蚀设备开始逐步取得重复订单,2020年下半年在存储客户拉动下取得较大销 售进展。2021年实现刻蚀设备收入20.0亿元,同比继续快速增长55.4%。2020年以来, 公司刻蚀设备毛利率基本稳定在44%左右。

4.3、CCP设备技术领先市占率攀升,持续向新工艺迈进

公司自2004年起开始开发甚高频去耦合等离子体刻蚀设备Primo D-RIE刻蚀设备, 于2007年正式发布,此后先后发布双反应台Primo AD-RIE、单反应台Primo SSC AD-RIE 三代刻蚀设备,涵盖了65纳米到5纳米微观器件的众多刻蚀应用;发布PrimoiDEA(双反 应台刻蚀除胶一体机)、Primo HD-RIE(tm)定位于为中高深宽比刻蚀提供综合解决方 案。

公司的CCP刻蚀设备技术处于国内领先国际先进水平,具备强技术壁垒及产品竞争 力,批量应用于国内外一线客户的集成电路加工制造生产线。2020年中微CCP介质刻蚀 机在国内领先的3D NAND晶圆厂64层生产线中市占率达34%,128层生产线中达35%;在国 内领先的逻辑晶圆厂28nm生产线市占率达39%。

2020年公司CCP介质刻蚀机在我国台湾领先的晶圆厂22nm逻辑器件产线中,市占率 达到22%,在14nm逻辑器件产线中市占率达到24%,市场占有率已进入前三位。

2021年公司共生产付运298腔,产量同比增长40%。公司CCP刻蚀设备在逻辑电路5nm 及以下产线中继续取得重复订单,在部分关键客户市场占有率已进入前三位甚至前二位, 市场占有率持续提升;在存储电路64层及128层3D NAND的生产线中广泛应用,且随3D NAND芯片制造厂产能迅速爬升,重复订单稳步增长。

中微的CCP刻蚀设备目前可以基本覆盖CCP刻蚀设备7成左右的工艺,公司正根据存 储器厂商的需求开发新一代能够涵盖128层及以上关键刻蚀应用以及相对应的极高深宽 比的刻蚀设备和工艺,同时积极布局动态存储器的应用,并开始工艺开发及验证。此外 公司积极与主流客户合作,定义下一代CCP刻蚀机的主要功能及技术指标,正开发更先 进的CCP刻蚀机产品,包括主要在先进逻辑器件里面使用较多的双大马士革工艺。随着 新工艺的研发推进,公司技术护城河有望进一步加深,提高产线渗透率以占据更多市场 份额。

4.4、ICP设备交付量快速增长,或成为业绩主要增长点

公司自2012年开始研发ICP刻蚀设备,于2016年正式推出Primo nanova®,经过前期 产线验证后,公司在2020年开始逐步取得客户的重复订单。2020年下半年,受益于国内 存储客户的扩产带动,公司ICP刻蚀机销售取得较大进展。2021年,中微ICP刻蚀设备已 经在超过15家客户的生产线上进行100多个ICP刻蚀工艺验证,部分工艺的刻蚀性能和量 产指标已经满足客户的要求并投入量产,且持续扩大刻蚀应用验证范围。核心产品 Primo Nanova®在2021年6月完成第100台反应腔顺利交付,截至到2021年12月底,Primo Nanova®已经顺利交付超过180台反应腔,且在客户端完成验证的应用数量也在持续增加。 在Primo Nanova®份额持续提升的同时,2021年上半年公司发布新一代ICP刻蚀设备 Primo Twin-Star®,具有高输出特性的双反应台,用于IC器件前道和后道制程导电和电 介质膜的刻蚀应用,已经在客户端完成认证,并收到来自国内领先客户的订单。公司同样应用ICP技术的8英寸和12英寸深硅刻蚀设备Primo TSV200E®、Primo TSV300E®202年 在先进系统封装、2.5 维封装和微机电系统芯片生产线等成熟刻蚀市场继续获得重复订 单,同时也开始在3D芯片等新兴市场的刻蚀工艺上得到验证。

公司进入ICP设备领域的时间相对较晚,但凭借出色的技术优势和下游厂商的扩产 带动,产品通过客户验证的应用数量持续增加,重复订单逐步取得,已经在多个逻辑芯 片和存储芯片厂商的生产线上量产,2021年共生产交付ICP刻蚀设备134腔,产量同比增 长235%。整体发展态势强劲。

公司根据客户的技术发展需求,正在进行下一代ICP刻蚀设备的技术研发,以满足5 纳米以下的逻辑芯片、1X纳米的DRAM芯片和128层以上的3D NAND芯片等产品的ICP刻蚀 需求,并进行高产出的ICP刻蚀设备的研发。我们认为验证通过的速度和数量均反应公 司强劲的产品实力,同时,随着公司研发进程推进,工艺覆盖占比增加,叠加ICP设备 在先进制程市场规模占比的提升,ICP刻蚀设备或有望继续保持强劲增长势头,成为未 来主要业绩增长点。

4.5、国产替代进程:新客户积极拓展,老客户扩产推动 份额持续提升

自主可控势在必行,国产替代空间广阔。据Gartner,2020年全球干法刻蚀设备厂 商市场中,中微公司市场份额占比仅为1.37%,国际龙头泛林半导体占比46.7%,排名第 一,其次是东京电子占比25.6%。而在2020年大陆刻蚀设备厂商市场份额中,中微公司 占比20%,大部分市场仍由外资企业垄断,应用材料及泛林半导体的大陆市场份额占比 接近70%。中美贸易摩擦凸显自主可控重要性,我们认为国内晶圆厂考虑到产线稳定性, 会将其设备需求根据重要性程度逐步向我国设备企业做转移尝试,中微作为具备核心技 术壁垒的龙头企业,国产替代空间广阔。

服务优势方面,半导体设备制造商的售后服务尤为关键,关系到设备能否在客户生 产线上正常、稳定地运行。相较于进口企业来说,中微公司在地域上更接近主流客户, 能提供快捷的技术支持和客户维护,保证7×24小时响应客户的需求,并在约定时间内 到达现场排查故障、解决问题。中微在VLSI Research举办的年度客户满意度调查中连 续上榜,2019年在全球晶圆制造设备供应商排名第三,并被评为全球客户满意度达到五 星级的五家公司之一。2020年6月,公司入选《福布斯中国》“2020最具创新力企业” 榜单。服务优势已经成为中微拓展新客户的重要敲门砖之一。

成本优势上,一方面公司的研发和生产活动主要集中在中国,相较于美国和日本的 国际竞争对手,劳动力等运营成本具有一定优势。同时公司建立了全球化的采购体系, 与供应商密切合作,能制造出模块化、易维护、具有成本竞争优势的产品;通过科学的 方法管理库存,有效地降低了公司的运营成本。另一方面公司双反应台腔体设计具有更 高的产出效率对应更低的生产成本,同时节约占地面积。成本端的优势加强了公司产品 竞争力,或有望推动新客户的拓展。客户方面,中微客户覆盖国内及国际一流厂商,包含台积电、联华电子、华力微电 子、海力士、长江存储、中芯国际等。

5、 MiniLED产业化进行时,MOCVD有望重拾快速增长

5.1、MOCVD是LED芯片生产核心设备

MOCVD是一种新型气相外延生长技术,其原理是以Ⅲ族、Ⅱ族元素的有机化合物和V、 Ⅵ族元素的氢化物等作为晶体生长源材料,以热分解反应方式在衬底上进行气相外延, 生长各种Ⅲ-V主族、Ⅱ-Ⅵ副族化合物半导体以及它们的多元固溶体的薄层单晶材料。 LED产业链由衬底加工、LED外延片生产、芯片制造和器件封装组成,其中LED外延 片的制备是最重要的步骤,相应的制备设备MOCVD投资额占LED产线总投入的一半以上, 是LED制造中最关键的设备。目前,MOCVD设备主要是用于氮化镓及砷化镓半导体材料外 延生长,其终端产品应用于通用照明、蓝光LED、紫外LED、高端显示的Mini LED和 Micro LED以及电子功率器件等。

公司于2021年6月发布Prismo UniMax用于高性能MiniLED量产的MOCVD设备,可同时 加工164片4英寸或72片6英寸外延片,截至2021年年底已收到来自国内多家领先客 户的批量订单合计超过100腔。公司2022年3月收到兆驰股份52腔MOCVD设备采购订单,累计设备订单已经超过180腔,进一步奠定了公司在Mini LED领域的领先优 势。 公司还积极布局用于功率器件应用的第三代半导体设备市场,开发GaN功率器件量 产应用的MOCVD设备,目前已交付国内外领先客户进行生产验证。此外,公司启动 了应用于碳化硅功率器件外延生产设备的开发,将进一步丰富公司的产品线。(报告来源:未来智库)

5.2、Mini LED产业化加快,MOCVD需求有望显著提升

照明是传统LED最主要的应用领域,2019年占比达66%。自2015年起,我国LED照明 产品国内渗透率不断提高,市场规模也呈波动上升的走势,至2020年渗透率达78%,市 场规模达7013亿元。而随着照明行业进入成熟期,近年来增速明显放缓。

2021年为MiniLED元年,进入产业化快车道。Mini LED指晶粒尺寸在50微米至200微 米的LED。Mini LED具有异型切割特性,搭配柔性基板可实现高曲面背光的形式。采用 Mini LED背光技术的LCD显示屏,在显示亮度、对比度、色彩还原能力和HDR性能等方面 优于传统LED背光方案,相比 OLED 显示则在成本和寿命方面具有优势,因此在大尺寸 电视、笔记本电脑、车用面板和户外显示屏等领域具有广阔的应用空间。

据Arizton数据,2018年全球Mini LED市场规模仅约1000万美元。2020年以来,随 着规模效应和良率提升带来成本的下降,上下游持续推进Mini LED产业化应用,行业进 入发展快车道。Arizton预计,2024年全球MiniLED市场规模将扩张至23.2亿美元,年复 合增长率为148%。

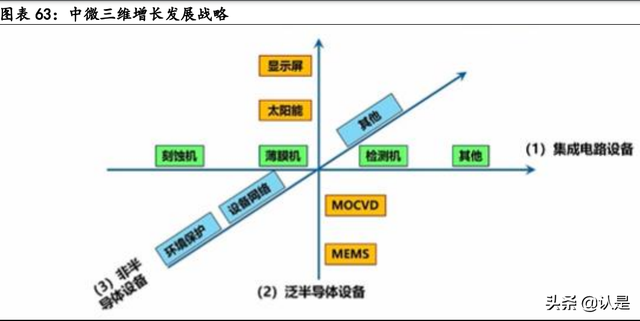

6、 平台化布局,打造综合型半导体设备龙头

公司核心竞争力在于物理化学、化学反应、材料科学;系统集成和自动化能力及软 件开发能力。基于技术优势,公司三个维度扩展未来公司业务的布局规划,包括深耕集 成电路关键设备领域、扩展在泛半导体关键设备领域应用(平板显示设备LCD/OLED、太 阳能电池设备Solar、发光二极管设备MOCVD、微机电系统设备MEMS等其他微观加工设备) 并探索其他新兴领域的机会。

自研+外延进入薄膜及外延生长设备。化学沉积薄膜设备及外延生长设备与刻蚀设 备的技术存在相通性,公司基于自身技术优势,已开始研发EPI外延生产设备和LPCVD低 压化学气相沉积设备。其中,EPI外延设备主要聚焦Foundry/Logic Device,主要应用 于 Si、Si/Ge的Epi工艺;LPCVD设备聚焦Memory Device,主要应用于 W、WN、TiN等沉 积工艺。目前公司 EPI设备已进入样机的设计,制造和调试阶段,以满足客户先进制程 中锗硅外延生长工艺的电性和可靠性需求。2021年公司应用于金属互联的钨填充CVD设 备已经能够满足客户工艺验证需求,产品正与关键客户对接验证,并进一步开发CVD和 ALD设备,实现更高深宽比和更小的关键尺寸结构的填充,以满足高端逻辑器件和先进 存储芯片的需求。同时,公司参股PECVD设备领域拓荆科技、光伏电池及平板显示屏用 PECVD领域理想万里晖,以及镀膜和膜层改性设备领域SOLAYER。各参股公司在业务上和 中微形成协同效应,推动公司加速切入化学沉积薄膜设备和外延生产设备市场。

进一步增资上海睿励,加速半导体检测设备领域布局。公司2022年2月进一步增资 上海睿励1.08亿元,持股比例从20.4%提升至29.4%。上海睿励主营光学膜厚测量设备和 光学缺陷检测设备,以及硅片厚度及翘曲测量设备等,是国内少数几家进入国际领先的 12寸生产线的高端装备企业之一,且是国内唯一进入某韩国领先企业的国产设备企业。 上海睿励自主研发的12英寸光学测量设备TFX3000系列产品,已应用在65/55/40/28纳米 芯片生产线并在进行14纳米工艺验证,在3D存储芯片产线支持64层3D NAND芯片的生产, 并正在验证96层3D NAND芯片的测量性能;应用于LED蓝宝石衬底图形检测的自动光学检 测设备,也已成功销售到国内LED PSS衬底和LED芯片生产线。目前上海睿励正在开发下 一代可支持更高阶芯片制程工艺的膜厚和OCD测量设备以及应用于集成电路芯片生产的 缺陷检测设备,进一步扩大可服务的市场规模。

定增加码产能扩张,丰富公司产品系列。公司2021年完成定增再融资80亿元,一方 面用于扩充现有产品的产能,通过建设先进生产基地进一步提高生产规模和生产效率; 另一方面,通过建设产业化基地及研发中心助力公司产品线的扩张,进一步丰富公司在 半导体设备领域产品系列,并提升公司研发投入能力。

1)中微产业化基地建设项目:中微临港产业化基地建设项目地块总占地面积约 157.5亩,规划总建筑面积约180,000㎡;中微南昌产业化基地建设项目占地面积约130 亩,拟新建生产基地建筑面积约140,000㎡。主要用于生产集成电路设备、泛半导体领 域生产及检测设备,以及部分零部件等。其中,临港产业化基地将主要承担公司现有产 品的改进升级、新产品的开发生产以及产能扩充,预计将于2022年年底完工;南昌产业 化基地主要承担较为成熟产品的大规模量产及部分产品的研发升级工作,预计于2022年 4月完工。中微产业化基地建设项目拟扩充和升级的产品类别为等离子体刻蚀设备、 MOCVD设备、热化学CVD设备等新设备、环境保护设备,相应产品的产能规划情况分别约 为630腔/年、120腔/年、220腔/年、180腔/年。

2)中微临港总部和研发中心项:用于新产品的研发工作,除等离子体刻蚀设备、 薄膜沉积设备等优势产品研发及产业化外,还将开展前瞻性技术研究、推动集成电路生 产设备及零部件国产化、推进泛半导体设备产品的研发及产业化等,预计将于2023年6 月完工。

7、 盈利预测

1)刻蚀设备:公司CCP刻蚀设备技术具备领先地位,在国内关键存储逻辑厂市占 率约达到30%,随着新工艺拓展有望加速进口替代推动渗透率提升,市占率有望 进一步提高;ICP刻蚀设备正持续扩大验证通过范围,受下游客户扩产需求拉动 重复订单不断增加,叠加先进制程中ICP环节规模占比的提升,未来或有望快速 增长,成为新的业绩贡献点;考虑到公司设备渗透环节难度的逐步提升,预计 刻蚀设备毛利率将进一步提升。

2)MOCVD设备:受益于下游Mini-LED产业发展的新机遇,MOCVD设备采购需求有望 重拾快速增长。考虑到毛利率更高的Mini LED MOCVD设备占比提升,预计MOCVD 设备毛利率也将进一步提升。

3)综合以上刻蚀设备和MOCVD设备的预测,我们预计专用设备2022-2024年营收分 别为37.4/50.5/66.3亿元,同比增长49.2%/35.0%/31.3%;预计专用设备毛利率 2022-2024年分别为42.5%/44.0%/44.3%。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】。未来智库 - 官方网站